Finlume

돈에 대한 더 똑똑한 결정 — 매일 업데이트되는 실용 금융 가이드.

-

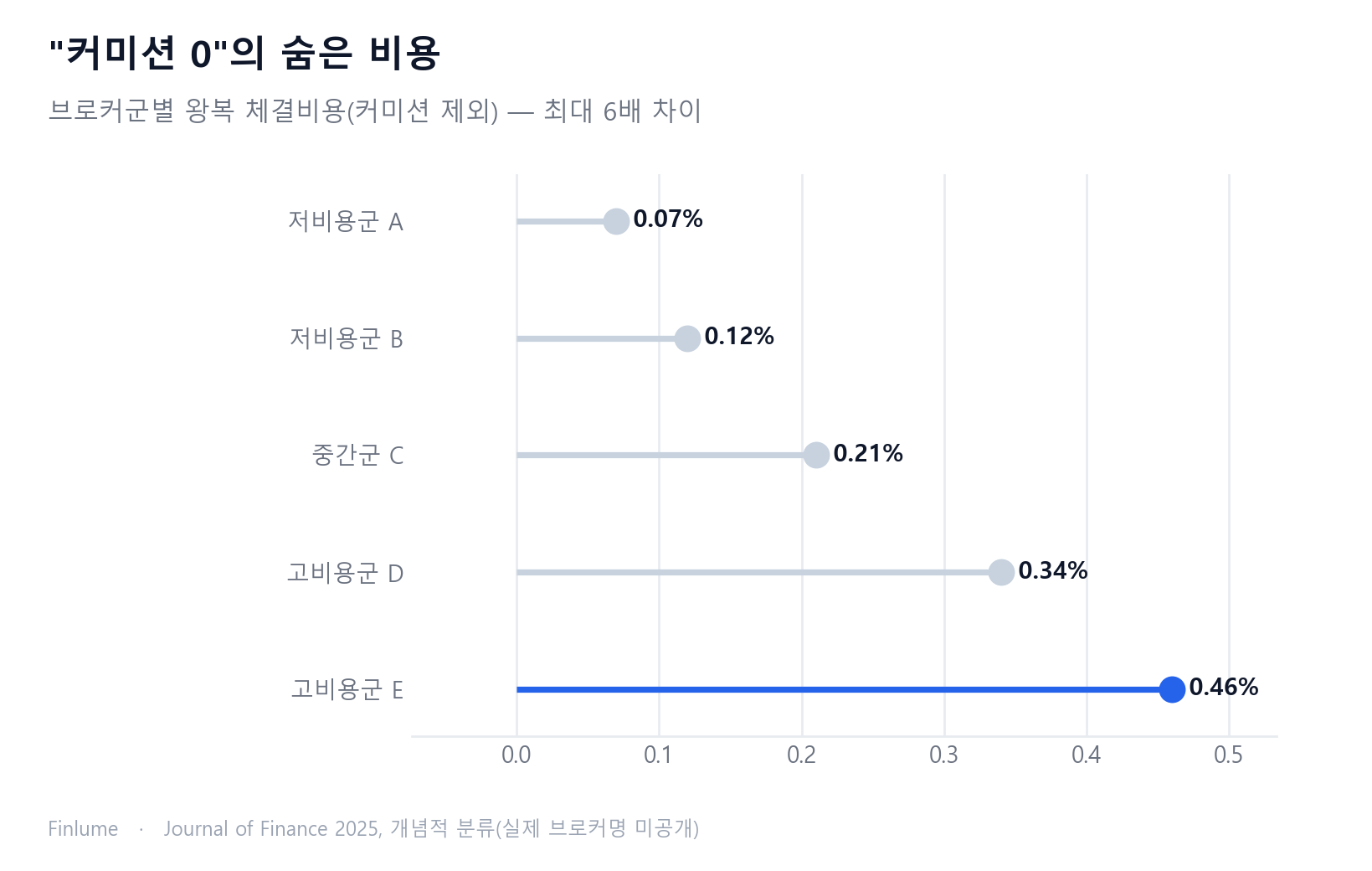

증권 계좌 고르는 법: 수수료 함정부터 자산 보호까지 판단 기준 7가지

무료 수수료 계좌인데 왜 손해가 날까? PFOF·환전 스프레드·비활동수수료까지, 계좌를 고를 때 정말 확인해야 할 판단 기준을 정리했습니다.

-

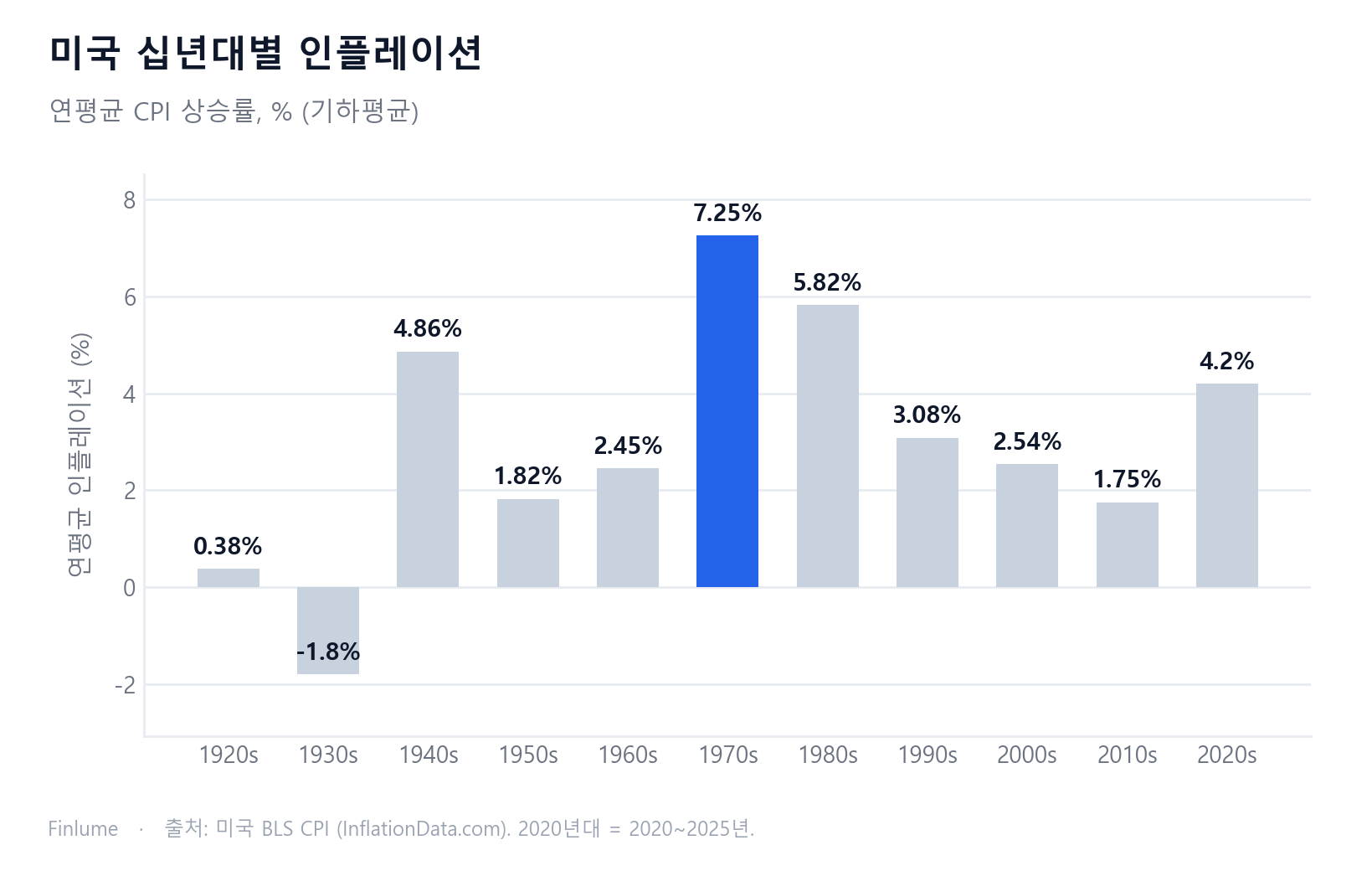

연대별 미국 인플레이션 데이터: 2010년대 저물가가 오히려 이례적이었다

1920년대부터 현재까지 미국 CPI 물가 상승률을 연대별로 분석합니다. 2010년대 초저물가가 역사적 이상치였던 근거, 1%포인트 차이가 50% vs 16% 구매력 격차로 벌어지는 복리 효과, 장기 평균 3.15%가 현금 보유자에게 의미하는 것까지.

-

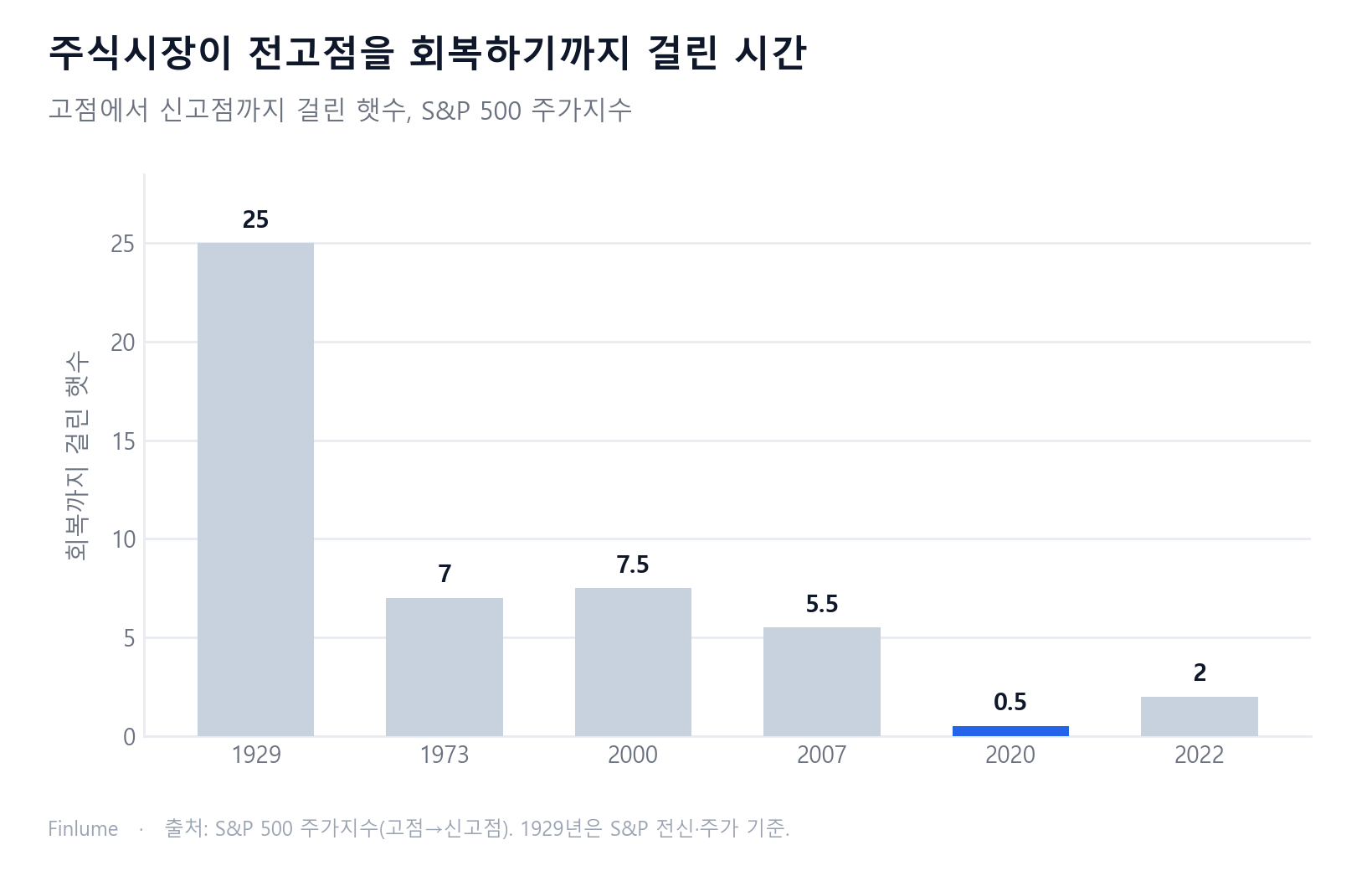

폭락 후 주식시장이 회복되기까지 걸린 시간 — S&P 500 역사 데이터 6선

대공황부터 2022년 금리인상 약세장까지, S&P 500 6대 폭락의 가격지수 기준 회복 기간을 정리했습니다. 손실의 비대칭 수학(−57% 하락 시 회복에 +133% 필요), 2020년이 왜 5개월 만에 반등했는지, 그리고 하락장을 버텨야 하는 이유를 데이터로 설명합니다.

-

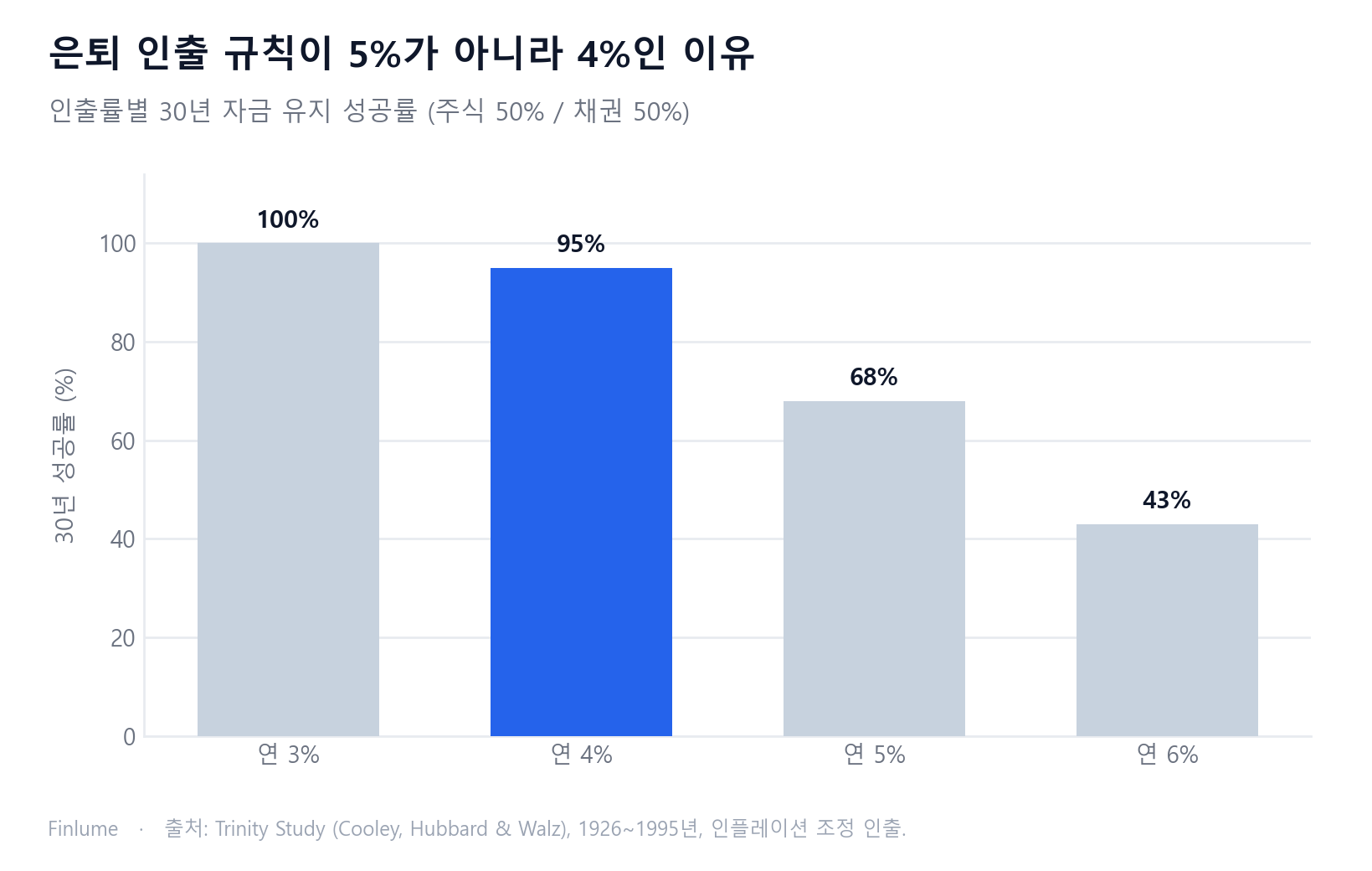

은퇴 자산 인출 전략: '4% 룰'이 4%인 진짜 이유를 데이터로 풀다

왜 5%가 아니라 4%인가? 트리니티 연구 데이터는 두 수치 사이에 27포인트의 성공률 절벽이 있음을 보여줍니다. 벤젠의 원래 SAFEMAX 4.15%, 최악의 1968년 은퇴자, 모닝스타의 2024년 3.7% 전망까지 정리합니다.

-

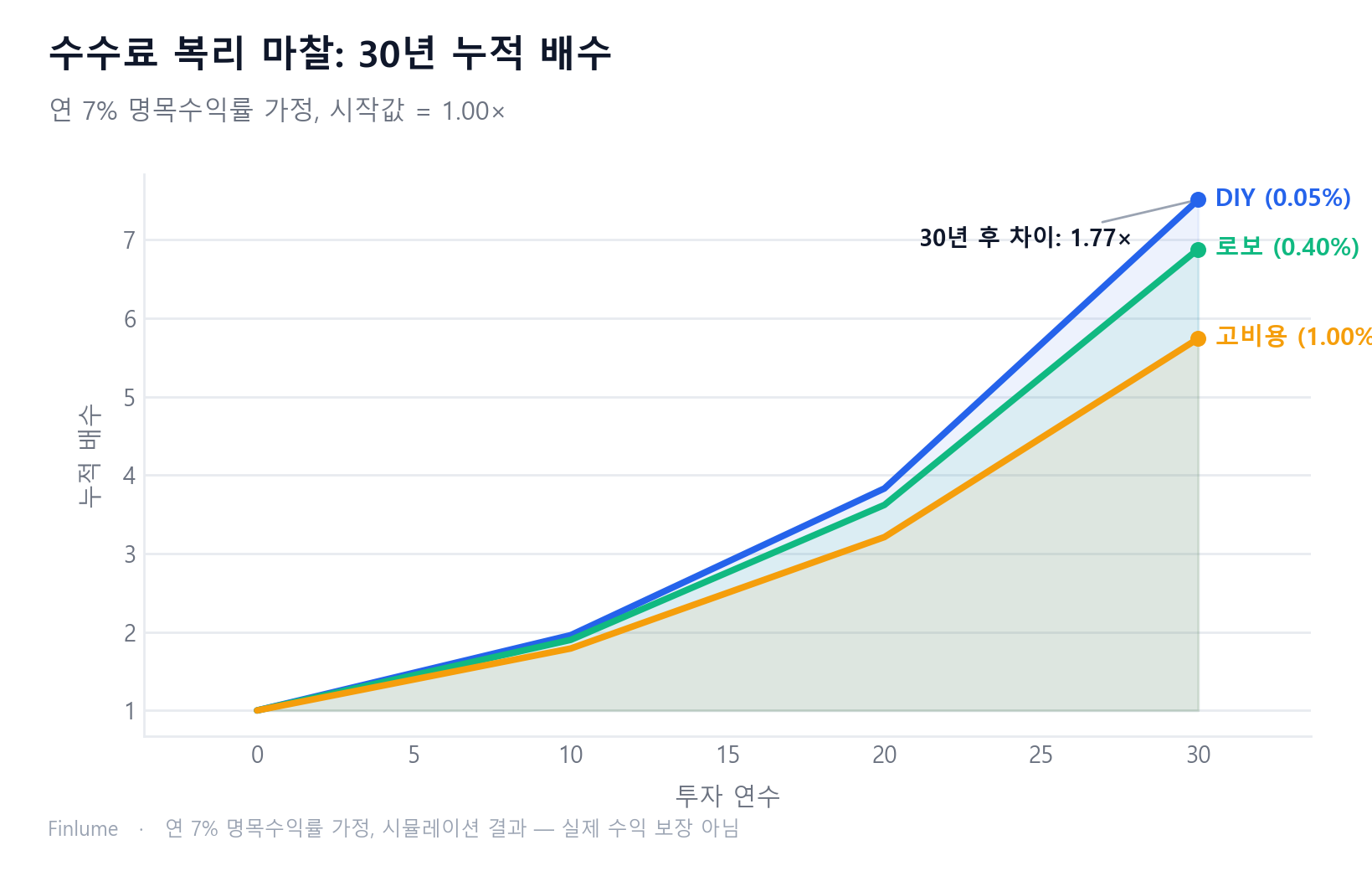

로보어드바이저 vs 직접투자: 나에게 맞는 선택을 가르는 5가지 질문

로보어드바이저와 직접투자 중 어느 쪽이 낫냐고요? 비용표보다 먼저 볼 것이 있습니다. 행동 격차와 5가지 결정 질문으로 자신에게 맞는 방식을 찾아보세요.

-

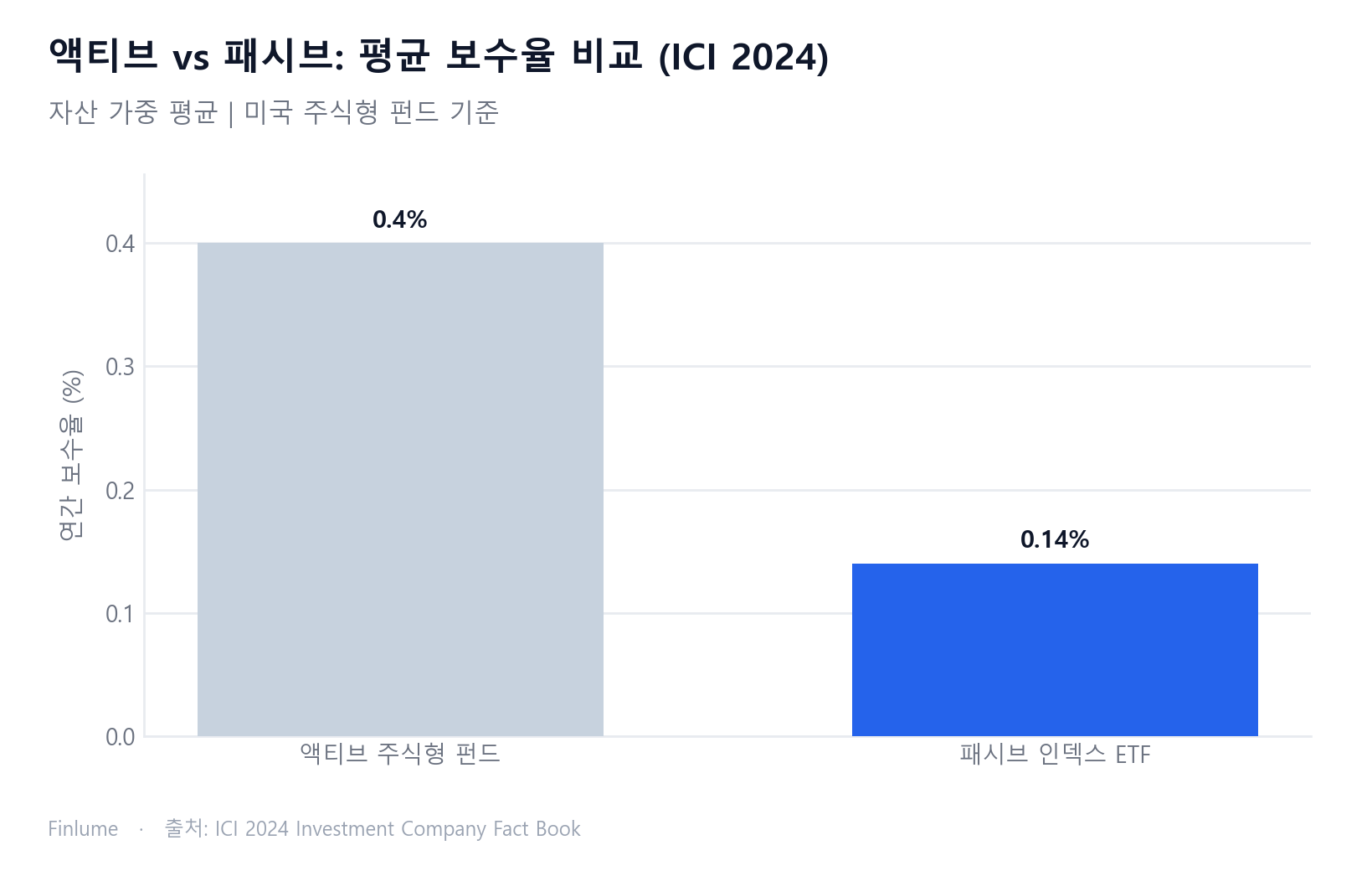

ETF 고르는 법: 보수율·추적차이·운용규모 3가지 체크리스트

TER만 보다 낭패 보신 적 있으신가요? 보수율·추적차이·AUM까지 3가지를 체계적으로 확인하는 ETF 선택 체크리스트를 정리했습니다.

-

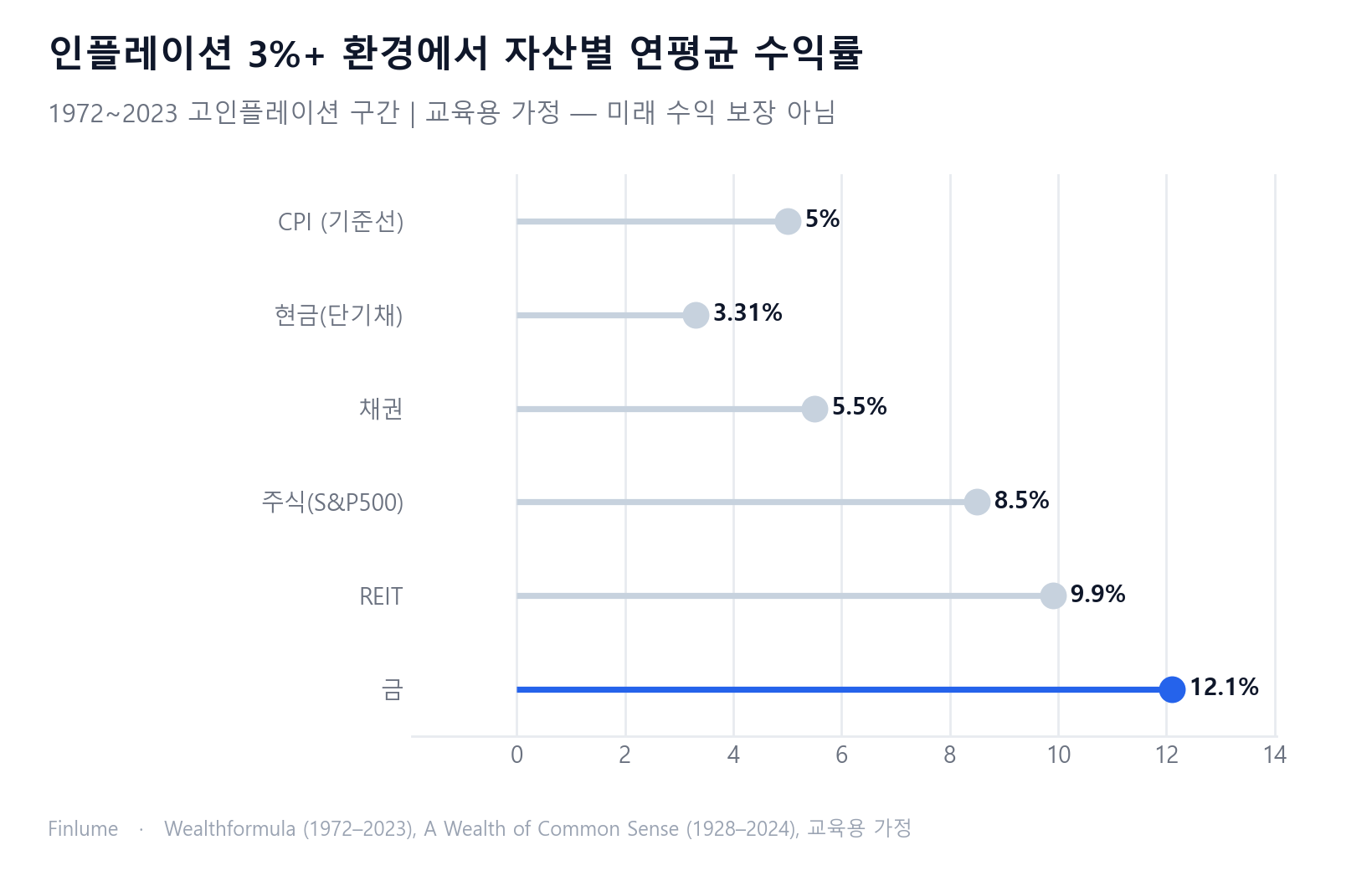

인플레이션이 와도 버티는 자산은 따로 있다 — 주식·금·원자재·부동산 100년 비교

인플레이션 헤지에 만능 정답은 없습니다. 주식·금·원자재·부동산이 각각 언제 강하고 언제 실망을 안기는지, 100년 데이터와 실전 경험으로 정리합니다.

-

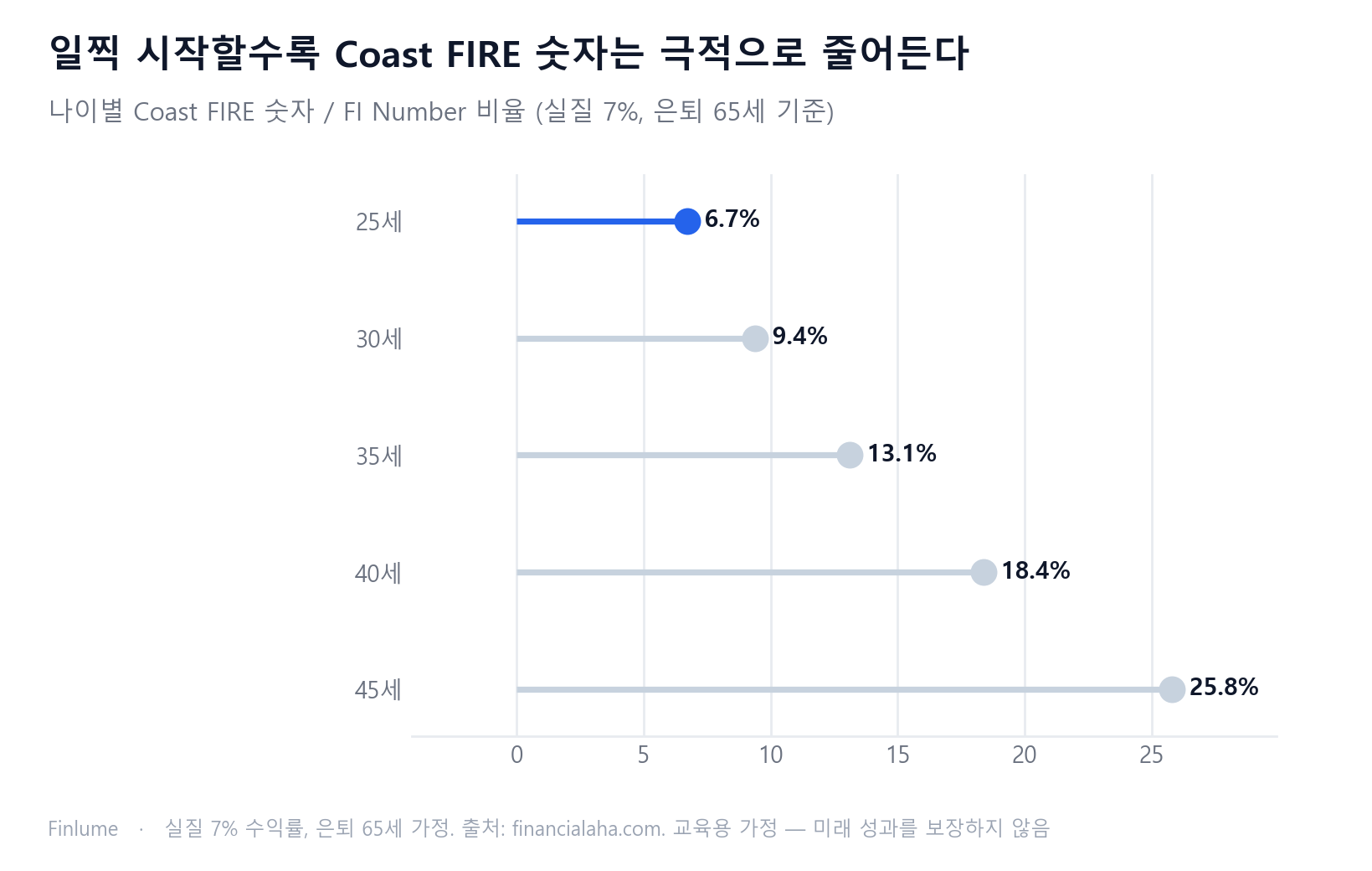

투자를 멈춰도 되는 숫자: Coast FIRE 계산법 완전 정리

Coast FIRE 숫자란 무엇인지, 3단계 공식으로 내 나이에 맞는 금액을 직접 계산하는 법, 그리고 달성 후 현실적인 행동 플랜까지. 수익률 가정이 숫자를 어떻게 바꾸는지도 함께 짚어드립니다.

-

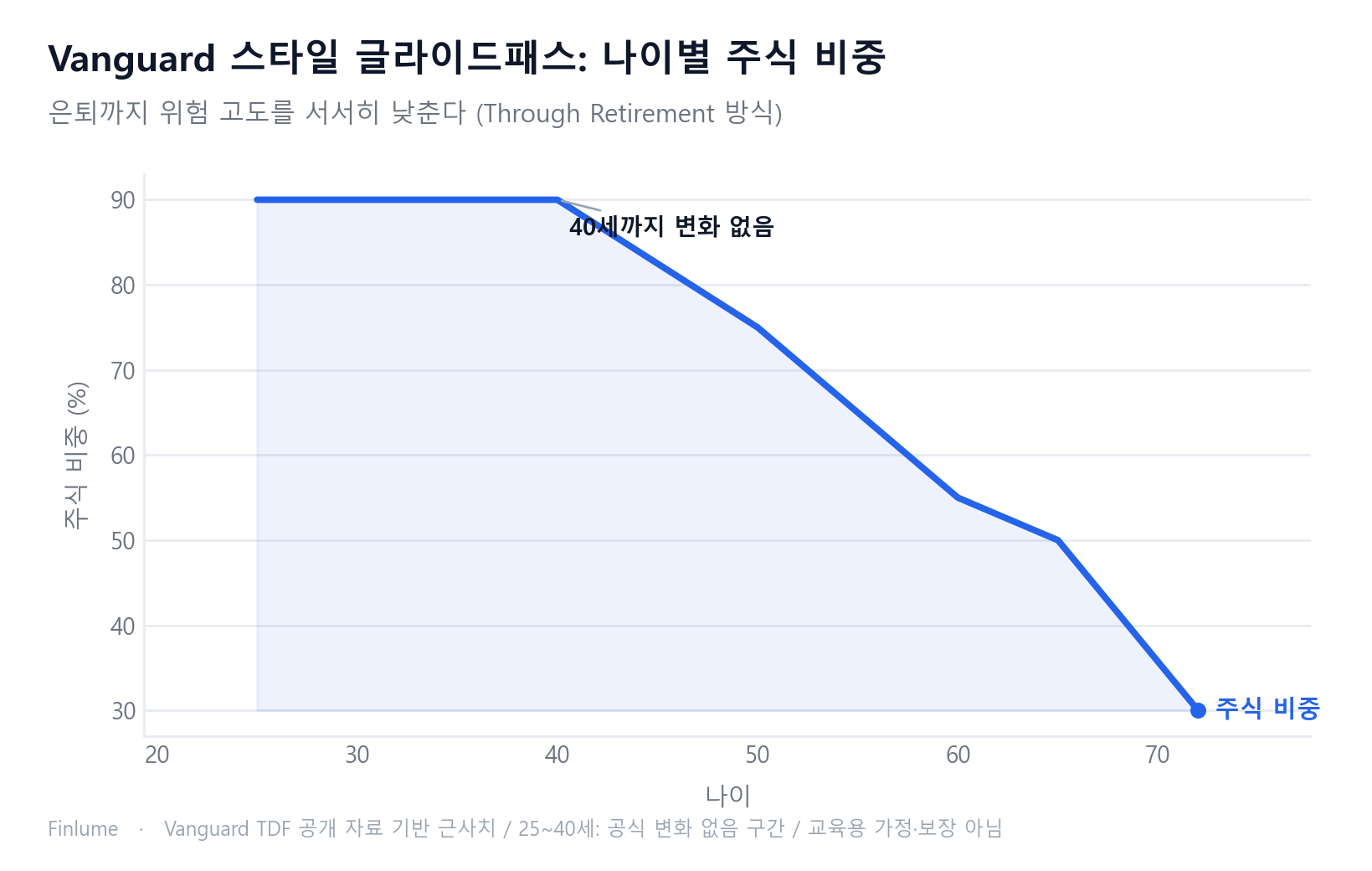

나이에 따라 주식을 줄여야 하는 진짜 이유 — 글라이드패스 완전 가이드

30세와 60세가 같은 비율로 주식을 들고 있다면 둘 중 하나는 잘못된 겁니다. 글라이드패스의 원리부터 100·110·120 규칙 비교, 수익률 서열 리스크까지 실전 자산배분 가이드.

-

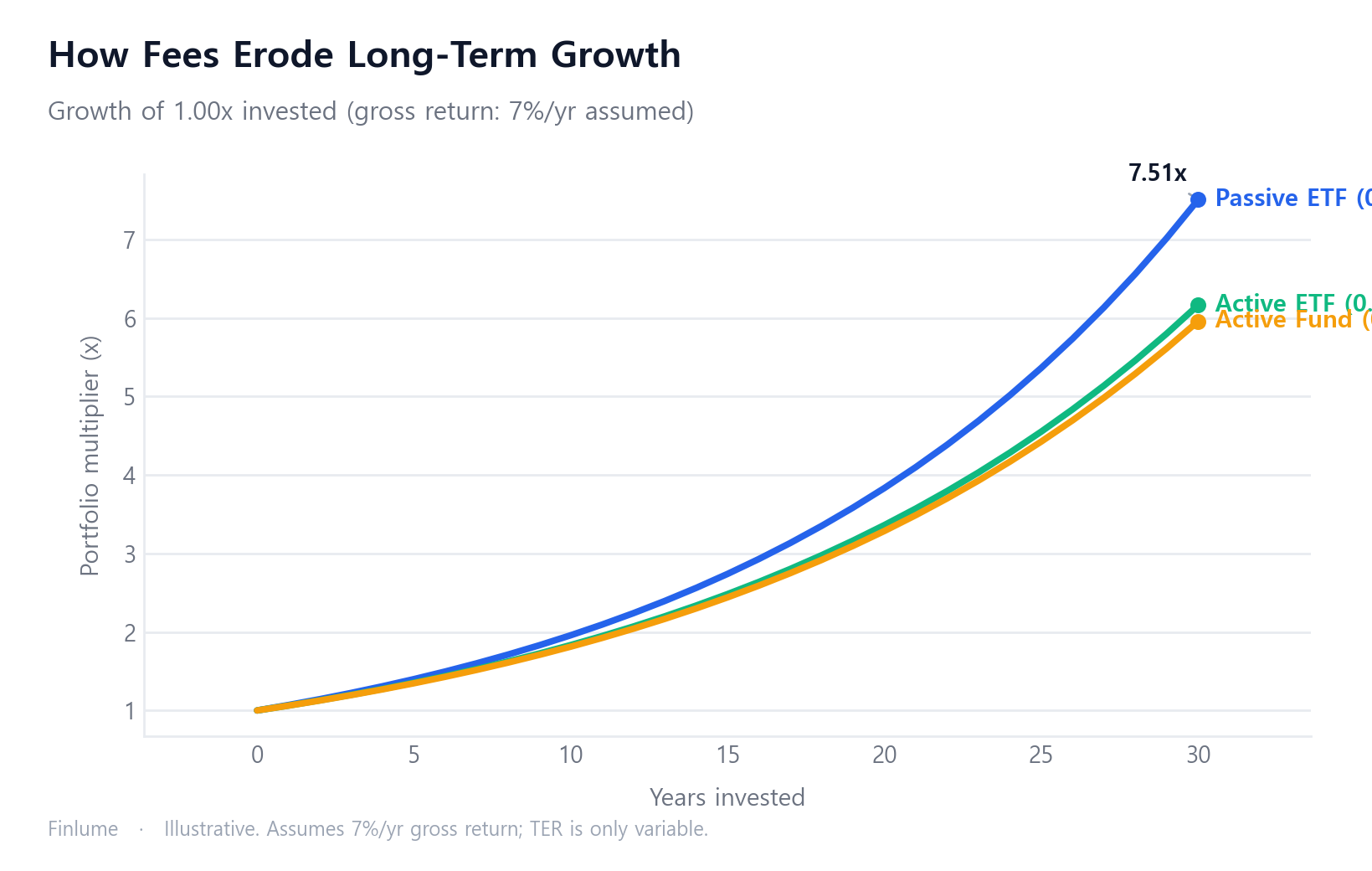

인덱스 펀드 vs 액티브 펀드: 20년 데이터가 증명하는 비용의 진실

비용이 낮을수록 장기 성공 확률이 높다는 것은 의견이 아니라 데이터다. SPIVA 20년 기록과 복리 드래그 수치로 인덱스·액티브 펀드를 직접 비교하고, 스스로 판단하는 체크리스트를 제공합니다.

-

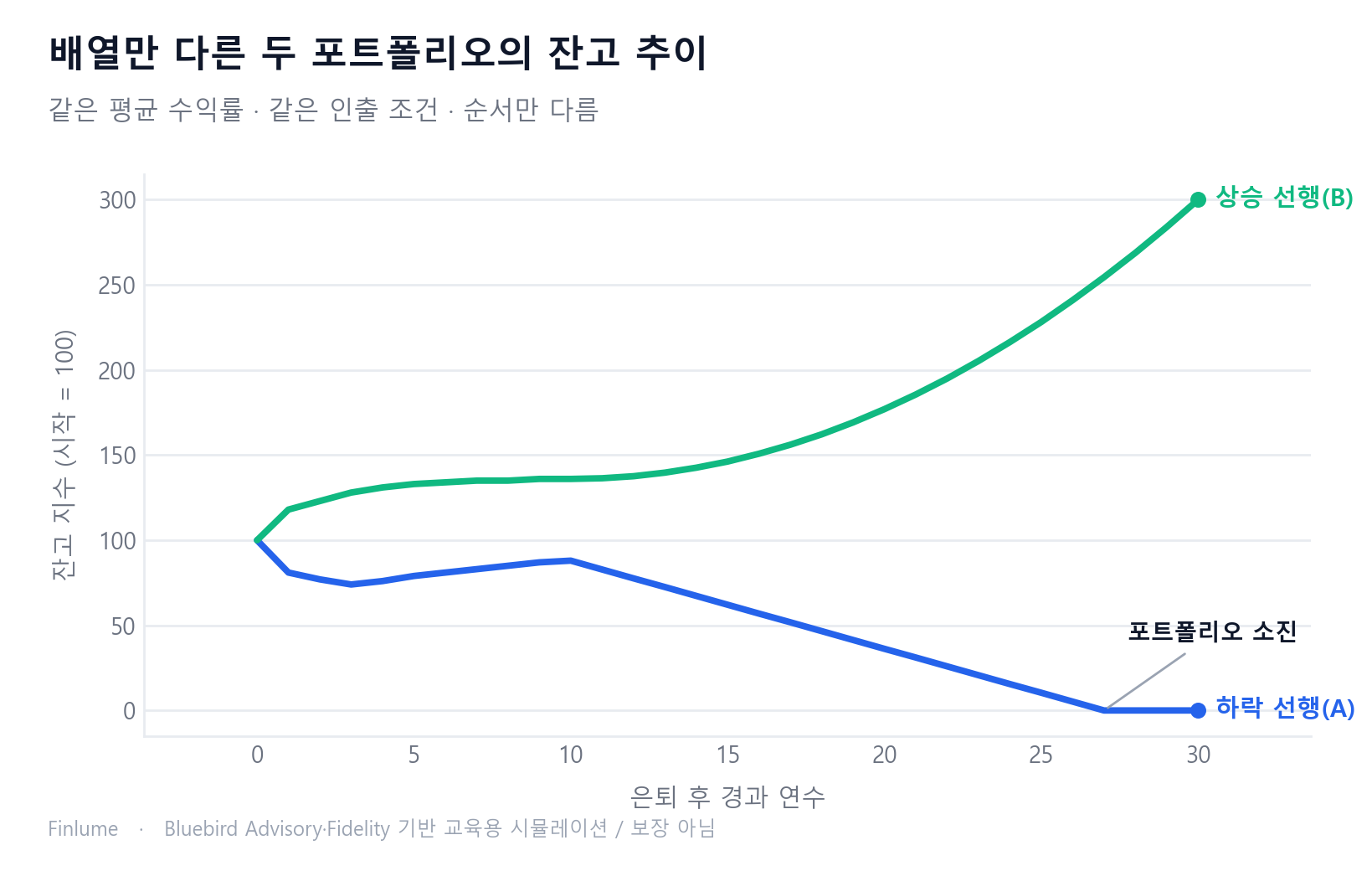

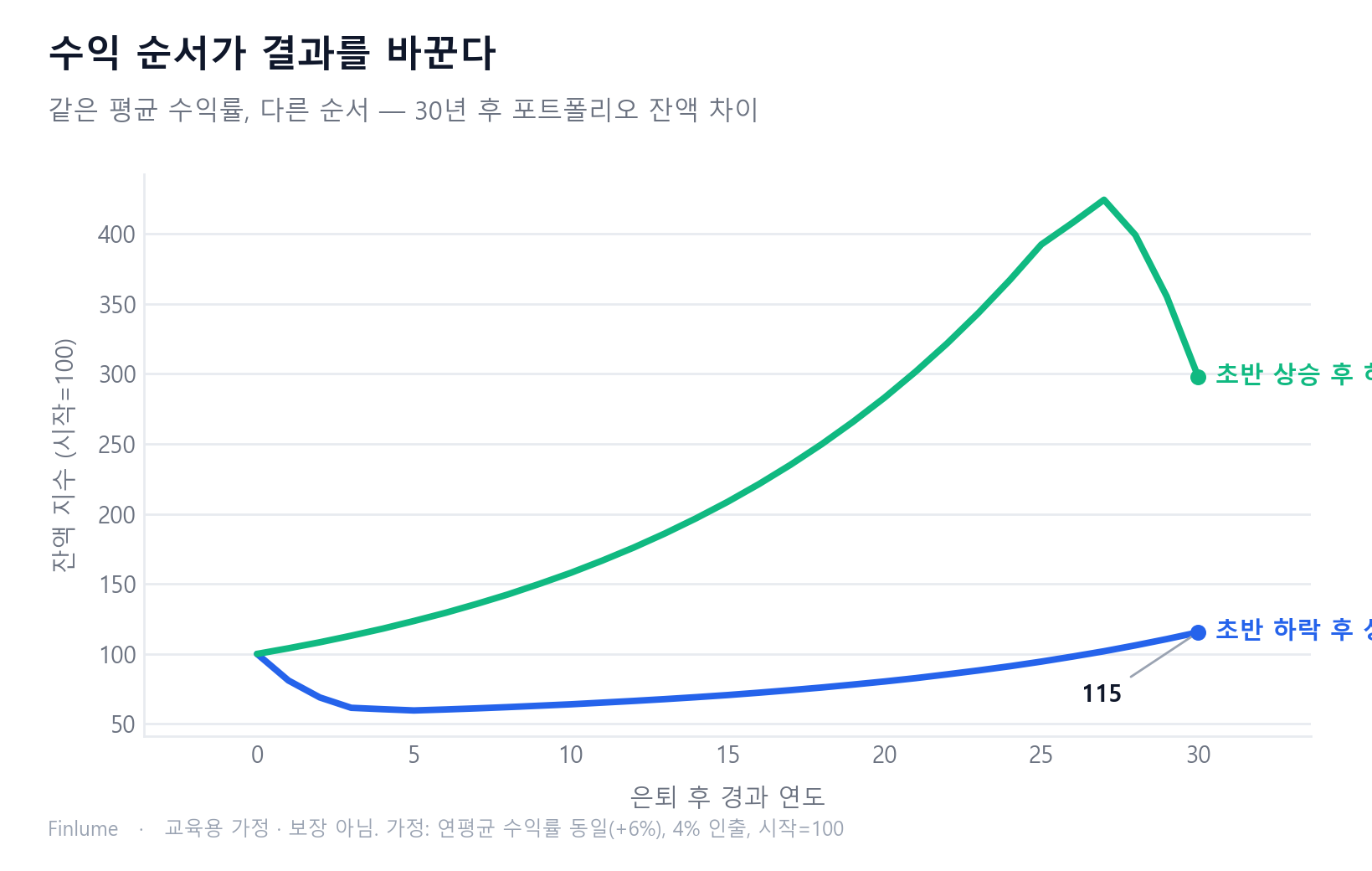

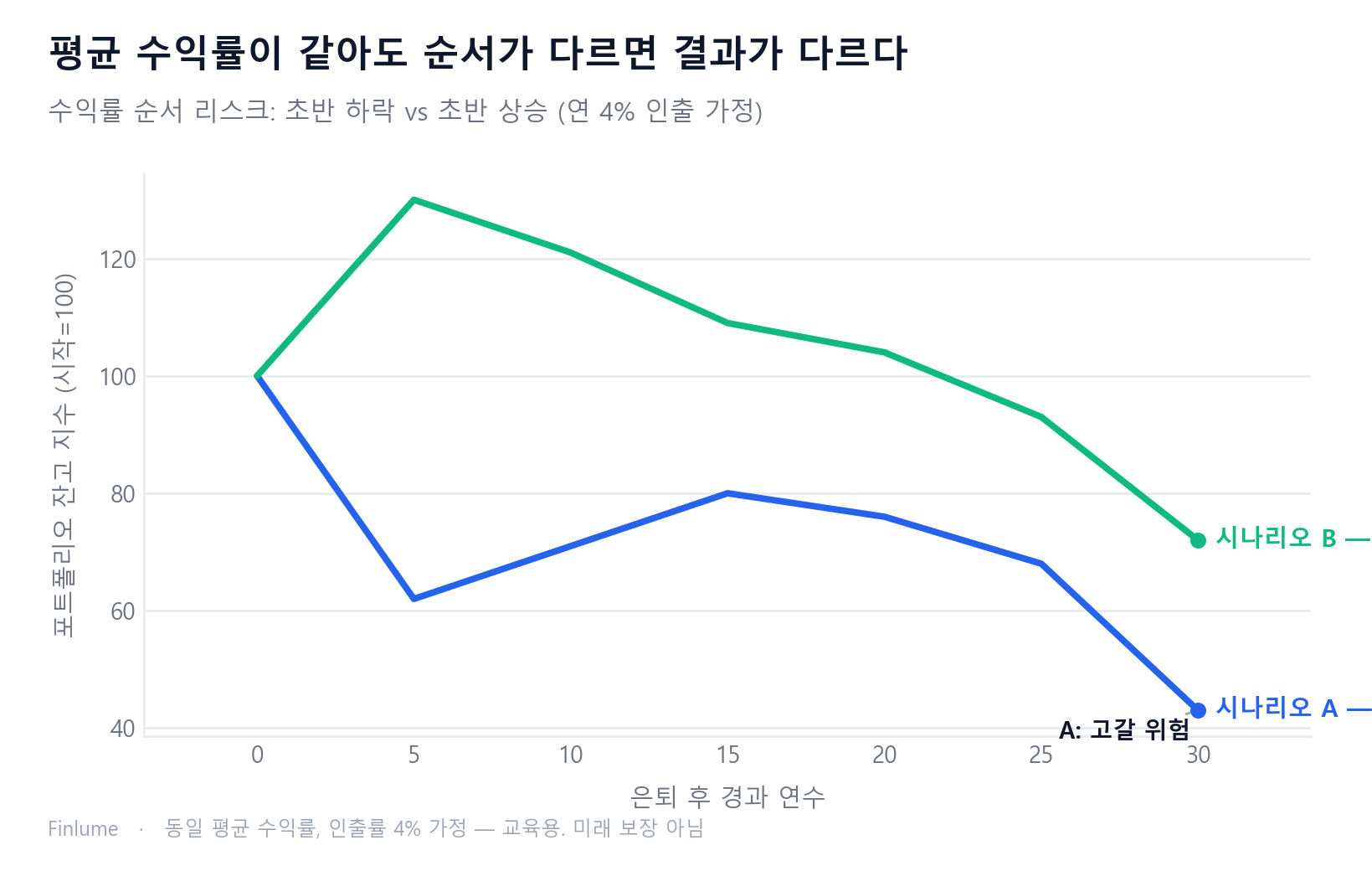

평균 수익률이 같은데 왜 한 명은 파산할까 — 수익률 배열 위험 완전 이해

은퇴 초반 하락장이 왜 다른 시점의 하락보다 치명적인지, 수학적 원리부터 현금 버퍼·유연 인출·글라이드패스 3가지 실전 대응 전략까지 깊이 풀었습니다.

-

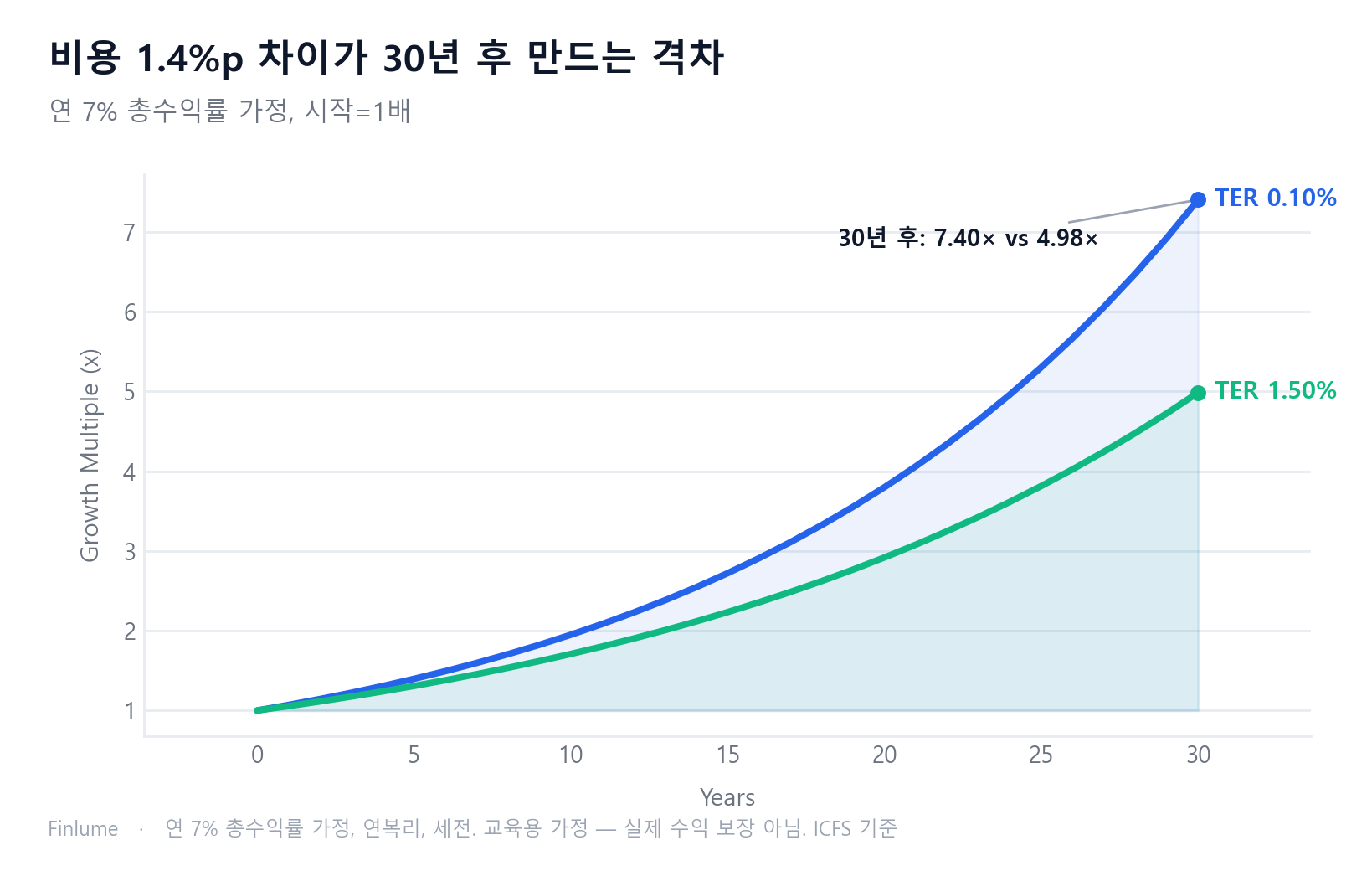

보수율 0.03%와 0.5%, 30년 후 차이가 원금 하나

연 0.47%p 차이가 30년 후 원금의 약 12.4%를 조용히 지워버립니다. 1,000만 원 투자 시 최대 934만 원 차이. 보수율이 왜 '복리 역방향 드래그'인지, 숫자로 체감합니다.

-

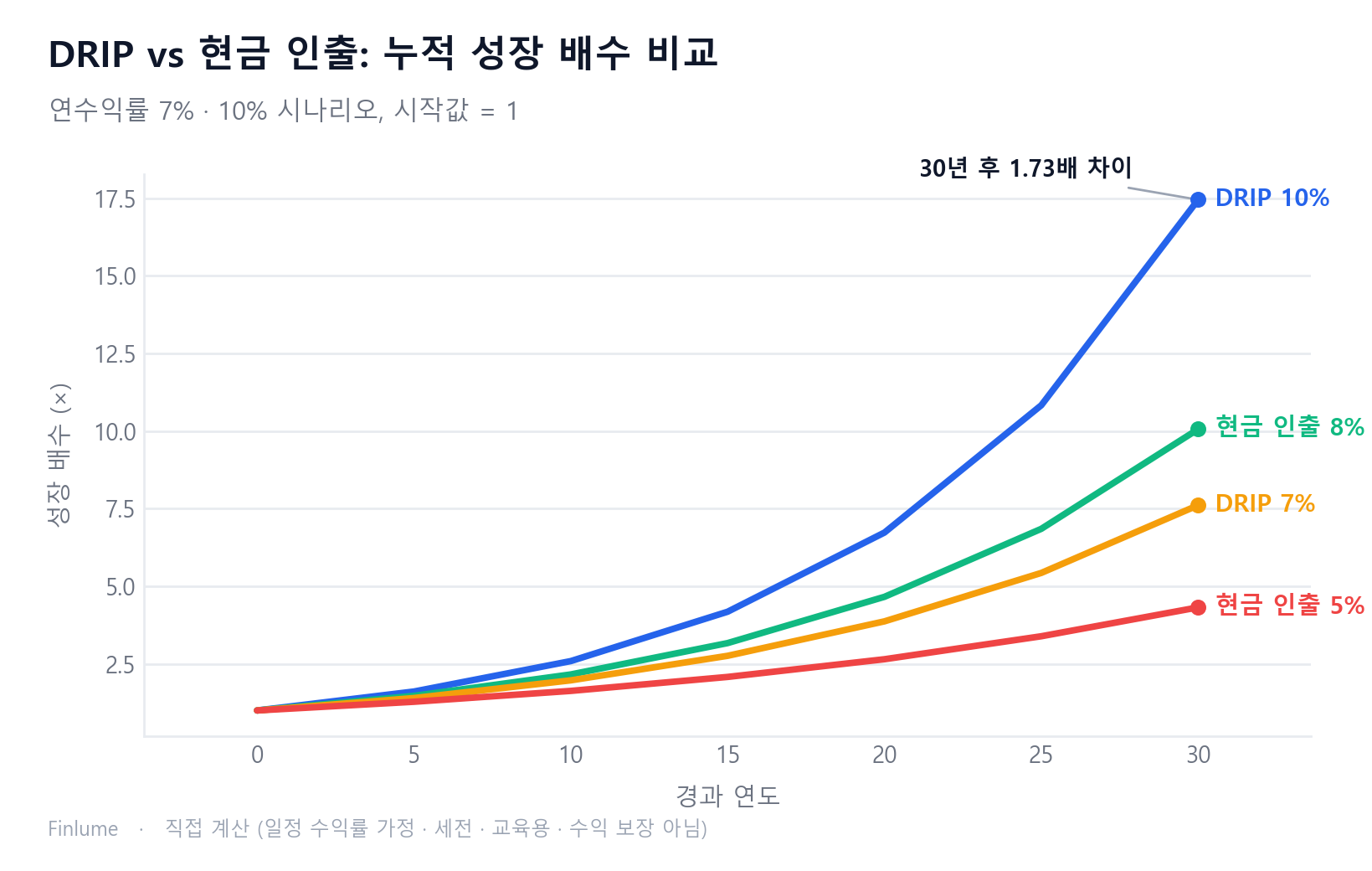

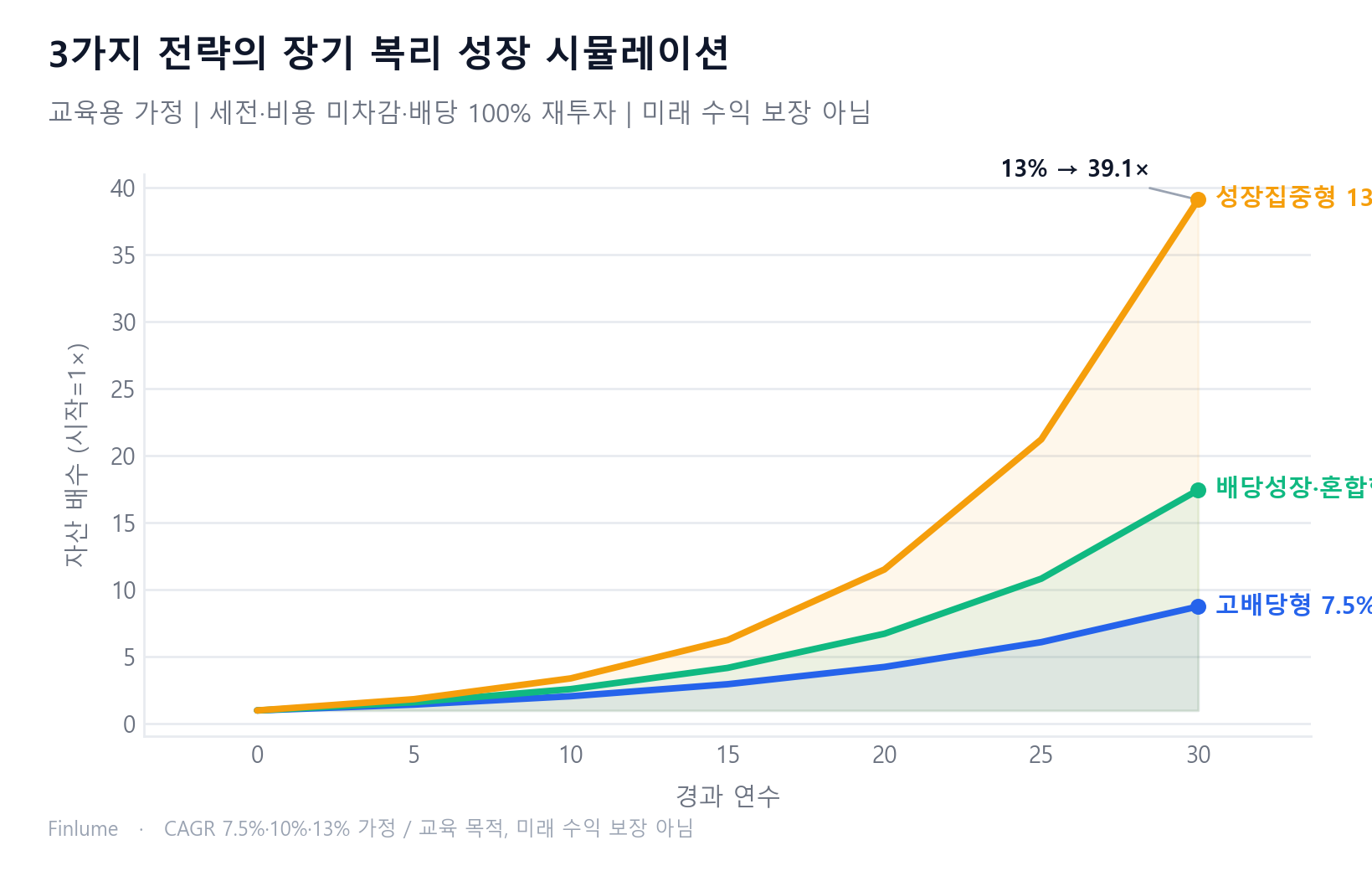

배당 재투자 켜두면 30년 후 얼마가 될까 — DRIP 시뮬레이션

배당 자동 재투자(DRIP)로 복리 사슬을 유지하면 30년 후 최대 7배 이상 차이가 납니다. DRIP 원리·10~30년 시뮬레이션·세금 함정을 실전 경험으로 풀어봅니다.

-

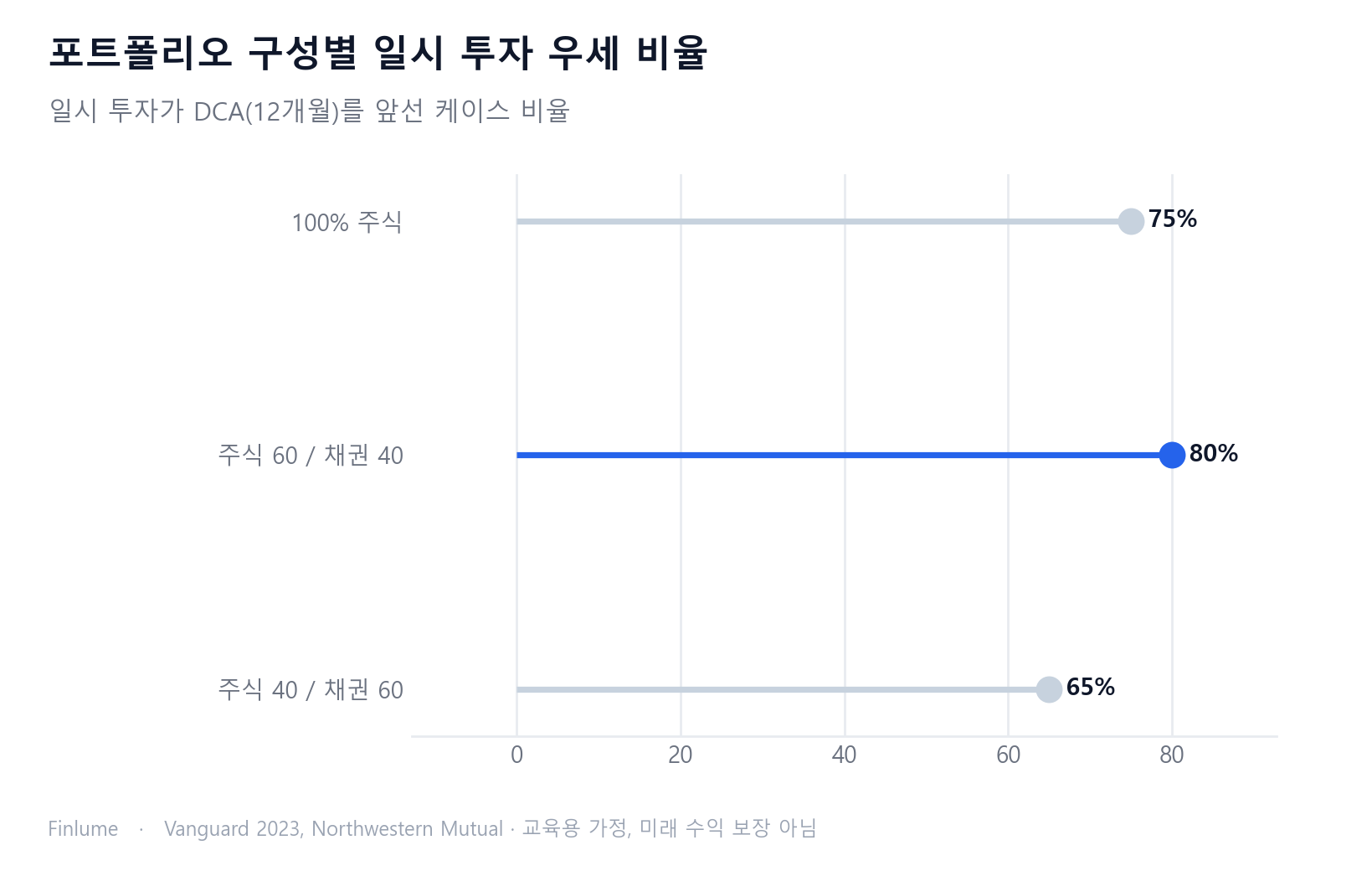

목돈이 생겼을 때: 한 번에 넣을까, 나눠 넣을까 — 데이터가 답을 준다

일시 투자(Lump Sum)가 적립식(DCA)보다 약 68~75% 확률로 앞선다는 데이터, DCA가 이기는 예외적 상황, 그리고 내 심리에 맞는 전략 결정 프레임워크를 정리했습니다.

-

4% 인출 법칙은 지금도 유효한가 — 한계와 현실적인 대안 인출률

4% 룰의 역사적 근거와 세 가지 구조적 한계를 짚고, 은퇴 기간·포트폴리오 구성·지출 유연성에 따른 3.0%~5.7% 대안 안전 인출률을 비교합니다.

-

은퇴 자금, 연간 지출의 25배면 충분할까?

25배 공식과 4% 룰의 기원, 수익률 순서 리스크, 시나리오별 필요 배수(25~33배)까지. 내 은퇴 숫자를 직접 계산하는 실전 가이드.

-

배당주 vs 성장주: 20년 뒤 진짜 차이는 무엇인가

배당은 공짜가 아닙니다. 배당락 메커니즘부터 Hartford 60년 데이터, 배당 함정 경고까지 — 총수익(Total Return) 기준으로 배당 투자와 성장주 투자의 장기 실체를 낱낱이 비교합니다.

-

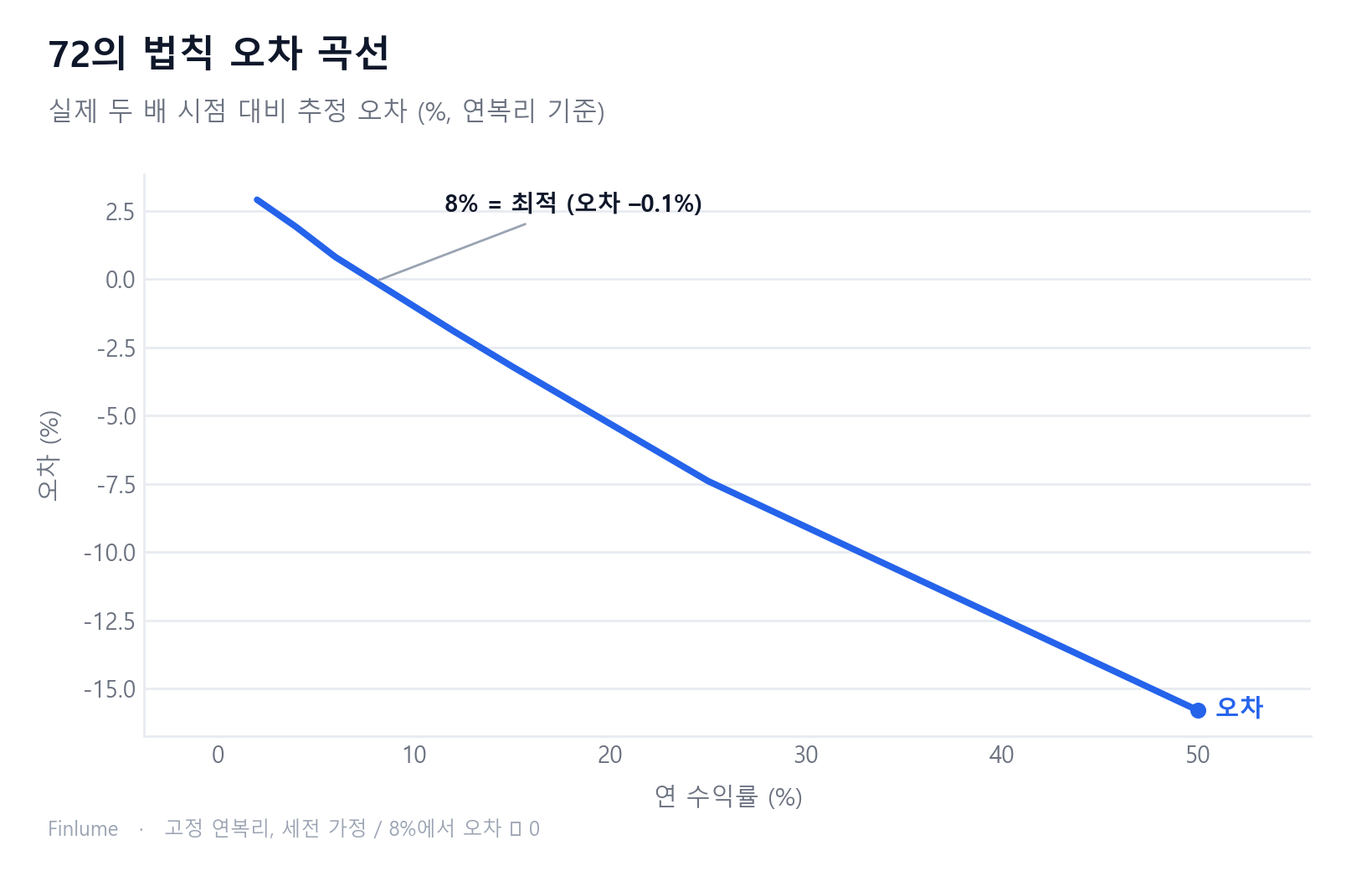

72의 법칙: 투자금이 두 배 되는 시간, 5초 만에 계산하는 법

72를 수익률로 나누면 두 배 되는 햇수가 나온다는 단순한 규칙 뒤에 숨은 수학 원리, 정확도 한계, 인플레·수수료·부채까지 적용하는 법을 실전 감각으로 풀었습니다.

-

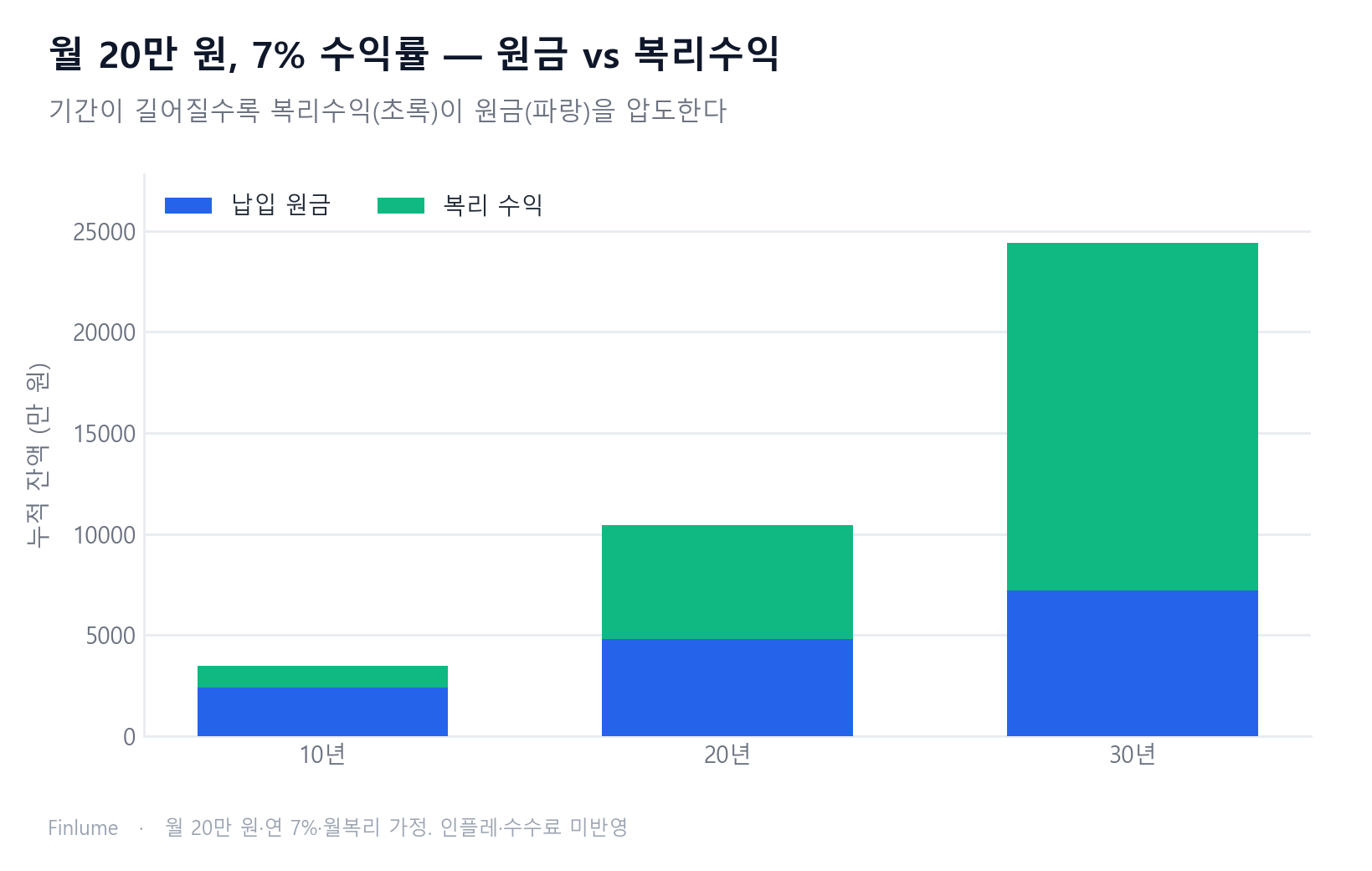

매달 20만 원, 20년이면 얼마가 될까?

월 20만 원을 수익률 5%·7%·10%로 10년·20년·30년 적립하면 최종 잔액이 얼마인지 정확히 계산하고, 원금보다 수익이 커지는 복리의 후반 폭발을 시나리오 표로 보여드립니다.

-

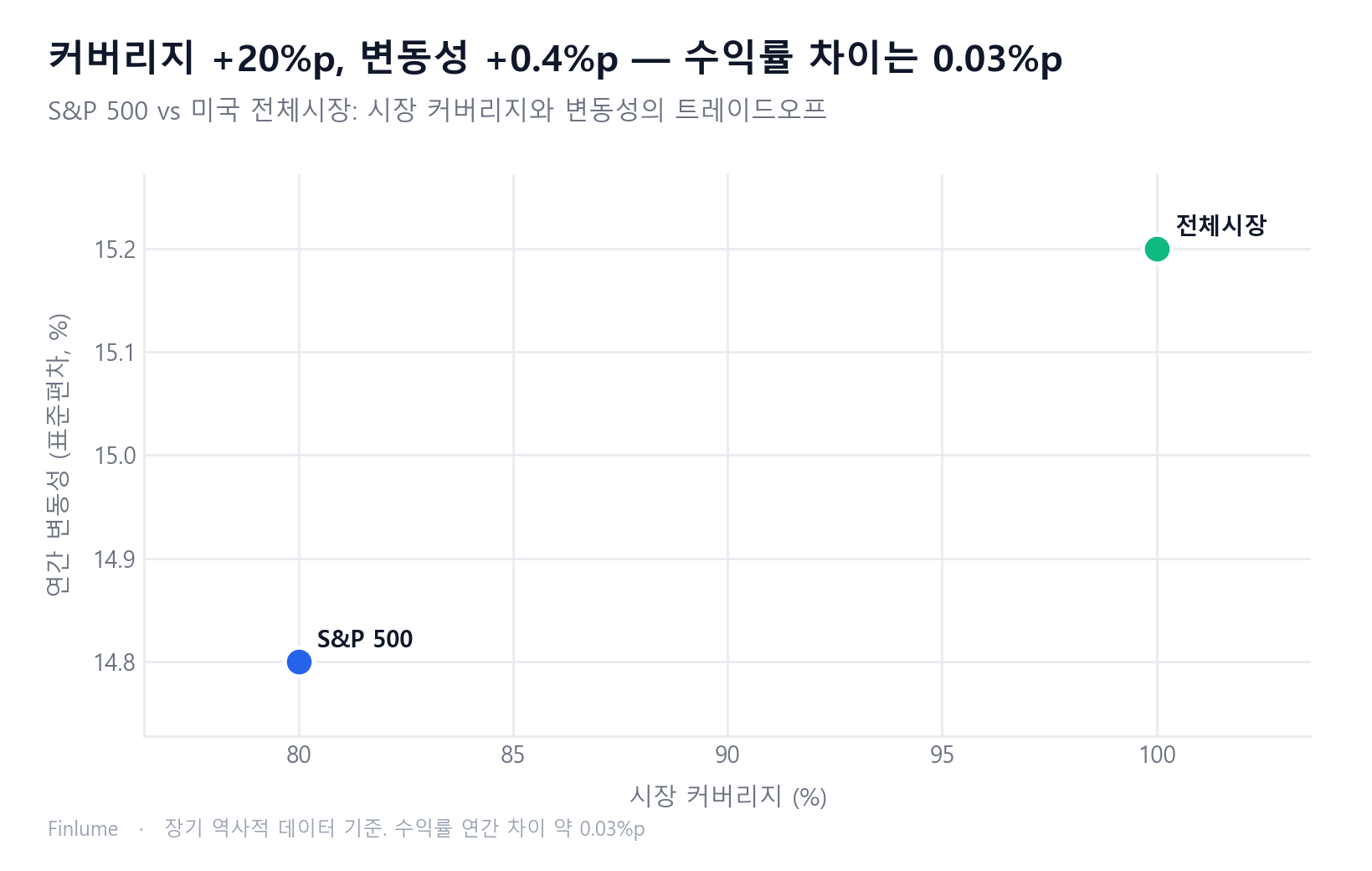

S&P 500과 미국 전체시장, 무엇이 다른가

S&P 500과 미국 전체시장 지수의 구성·수익률·집중도 차이를 데이터로 비교하고, 어느 쪽이 내 상황에 맞는지 판단하는 실전 기준을 알려드립니다.