Finlume

Klügere Entscheidungen über Geld — praktische Finanz-Guides, täglich aktualisiert.

-

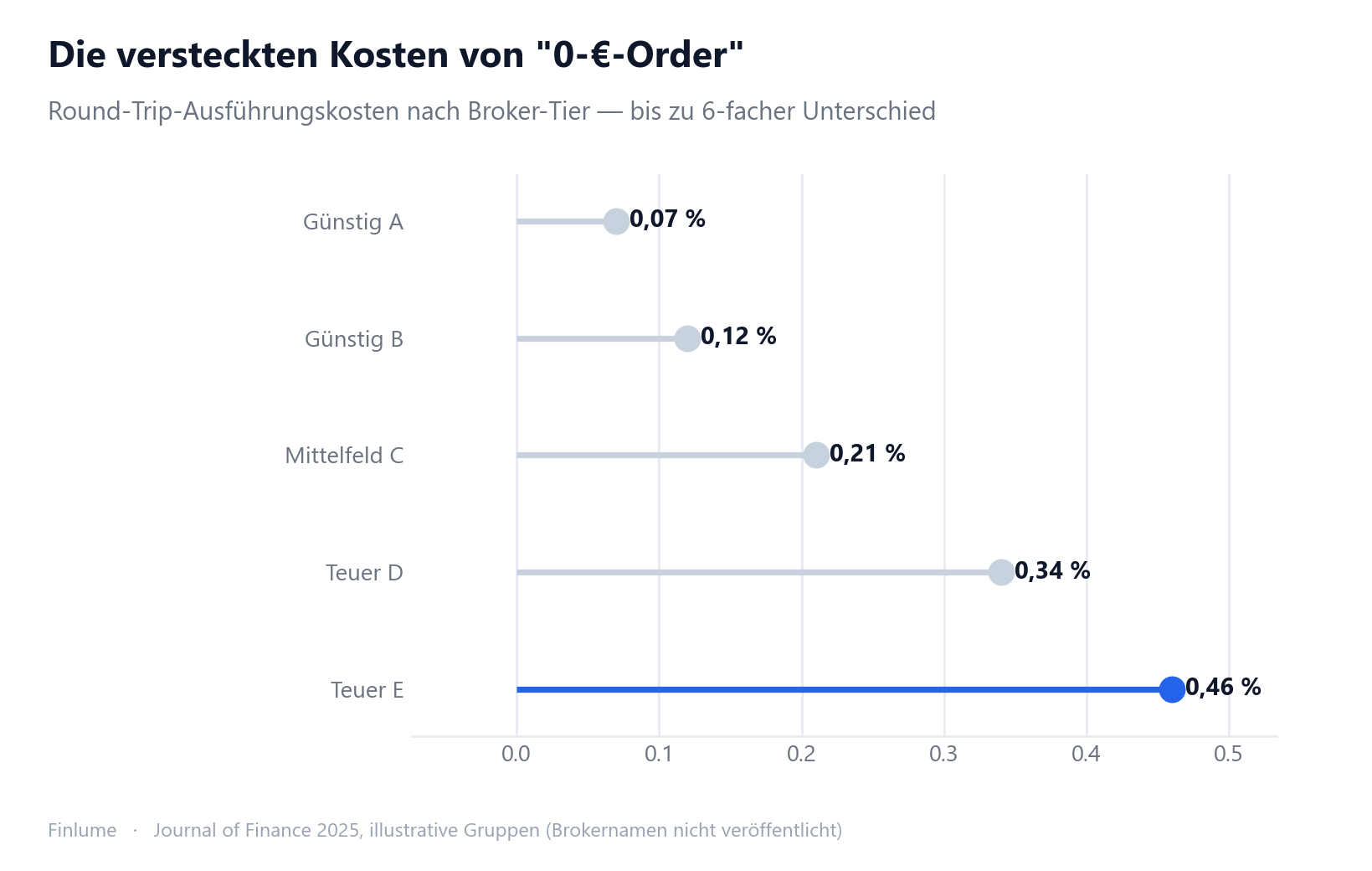

Depot eröffnen: Worauf es bei der Brokerwahl wirklich ankommt

Kostenlos handeln bedeutet nicht kostenfrei investieren. Sieben Kriterien zur nüchternen Bewertung eines Brokers — von PFOF und versteckten Gebühren bis zur Einlagensicherung.

-

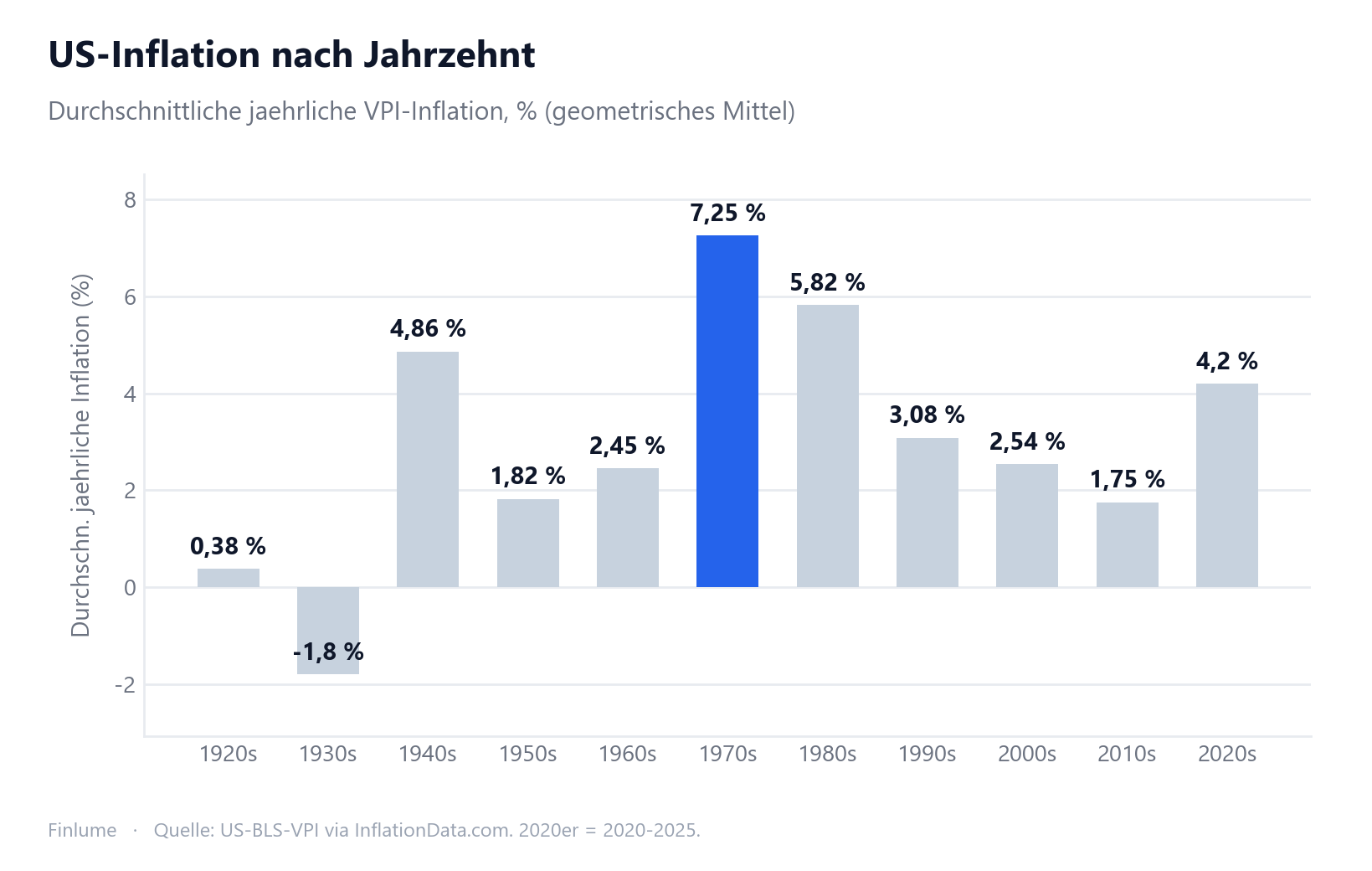

US-Inflation nach Jahrzehnten: Die ruhigen 2010er-Jahre waren die Ausnahme

Dekadische US-CPI-Daten seit den 1920er-Jahren: Warum die ungewöhnlich stabilen 2010er historisch atypisch waren, was ein Prozentpunkt Unterschied langfristig bedeutet — und warum der ~3-%-Langfristmittelwert für Sparer in Deutschland, Japan und den USA gleichermassen gilt.

-

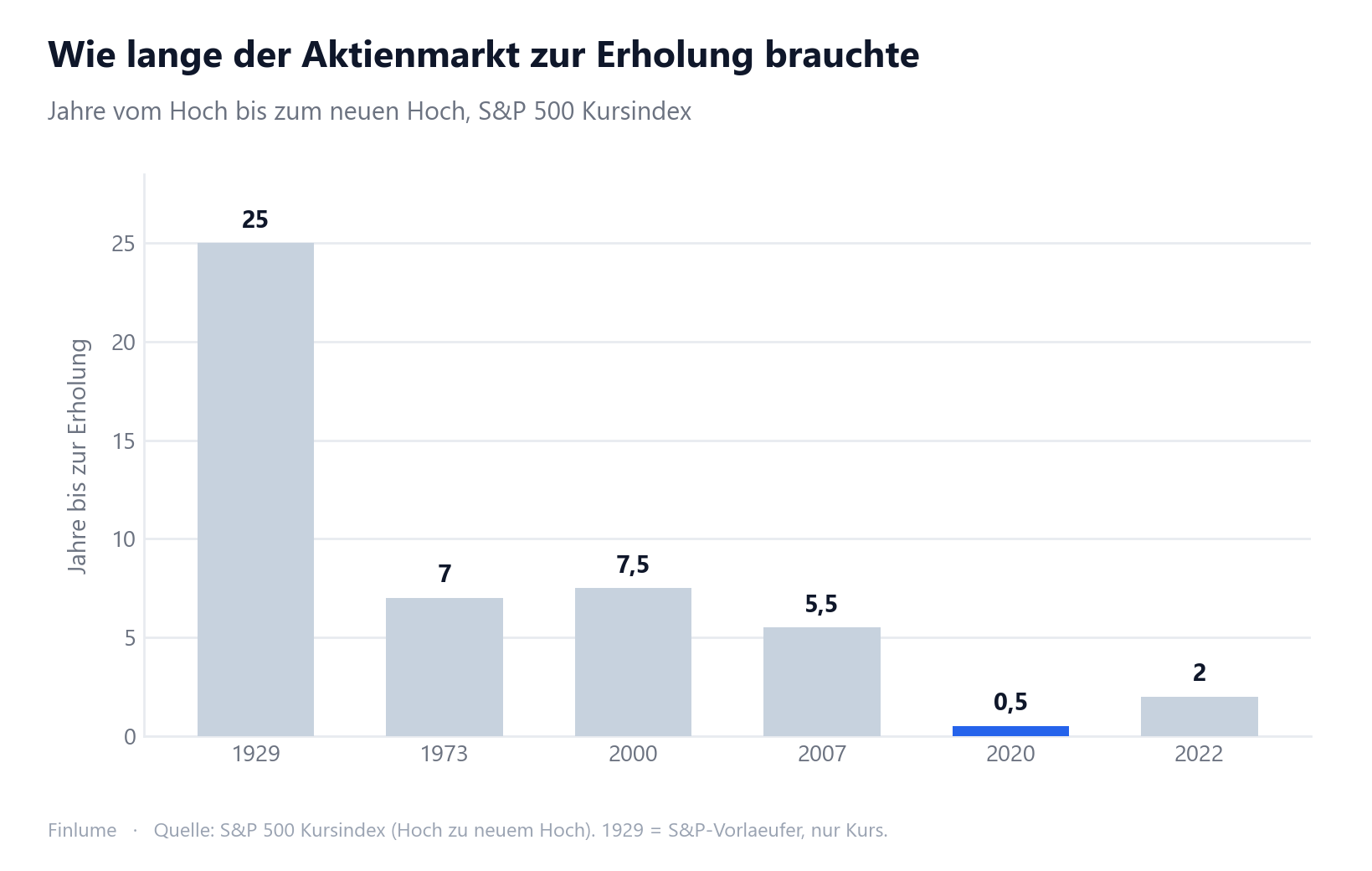

Börsenerholung nach dem Crash: Wie lange dauerte es wirklich? — Historische S&P-500-Daten

Kursindex-Erholungszeiten für sechs große S&P-500-Bärenmärkte — von 25 Jahren nach der Großen Depression bis zur 5-monatigen COVID-Erholung — sowie die asymmetrische Verlustmathematik, die erklärt, warum tiefe Kurseinbrüche so schwer aufzuholen sind.

-

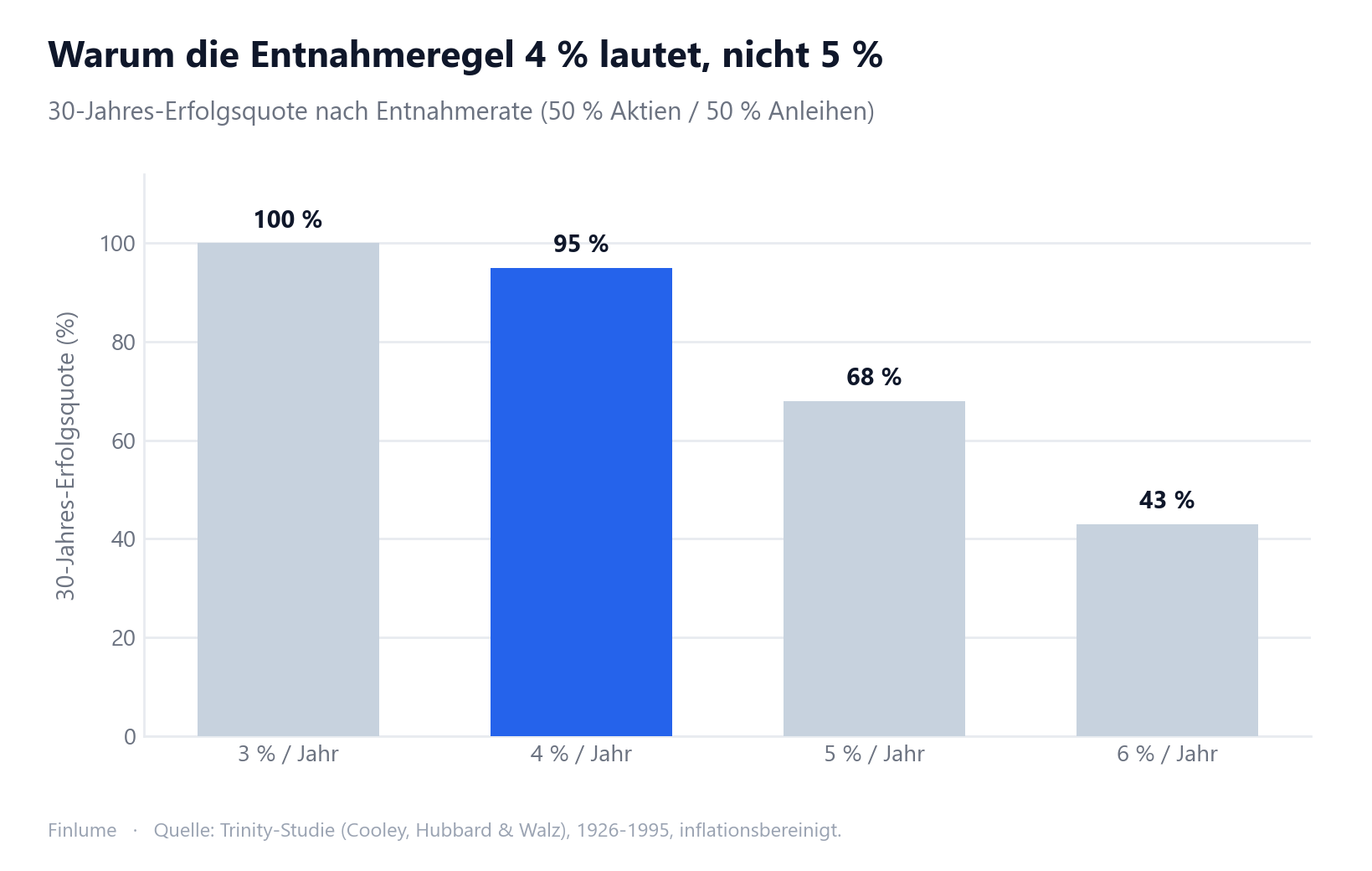

Sichere Entnahmerate im Ruhestand: Was 70 Jahre US-Daten über die 4%-Regel verraten

Warum 4 % und nicht 5 %? Die Trinity-Studie zeigt einen 27-Prozentpunkte-Einbruch zwischen beiden Raten. Dazu: Bengens SAFEMAX von 4,15 %, der Jahrgang 1968 als Worst Case und Morningstars Empfehlung von 3,7 % für 2024.

-

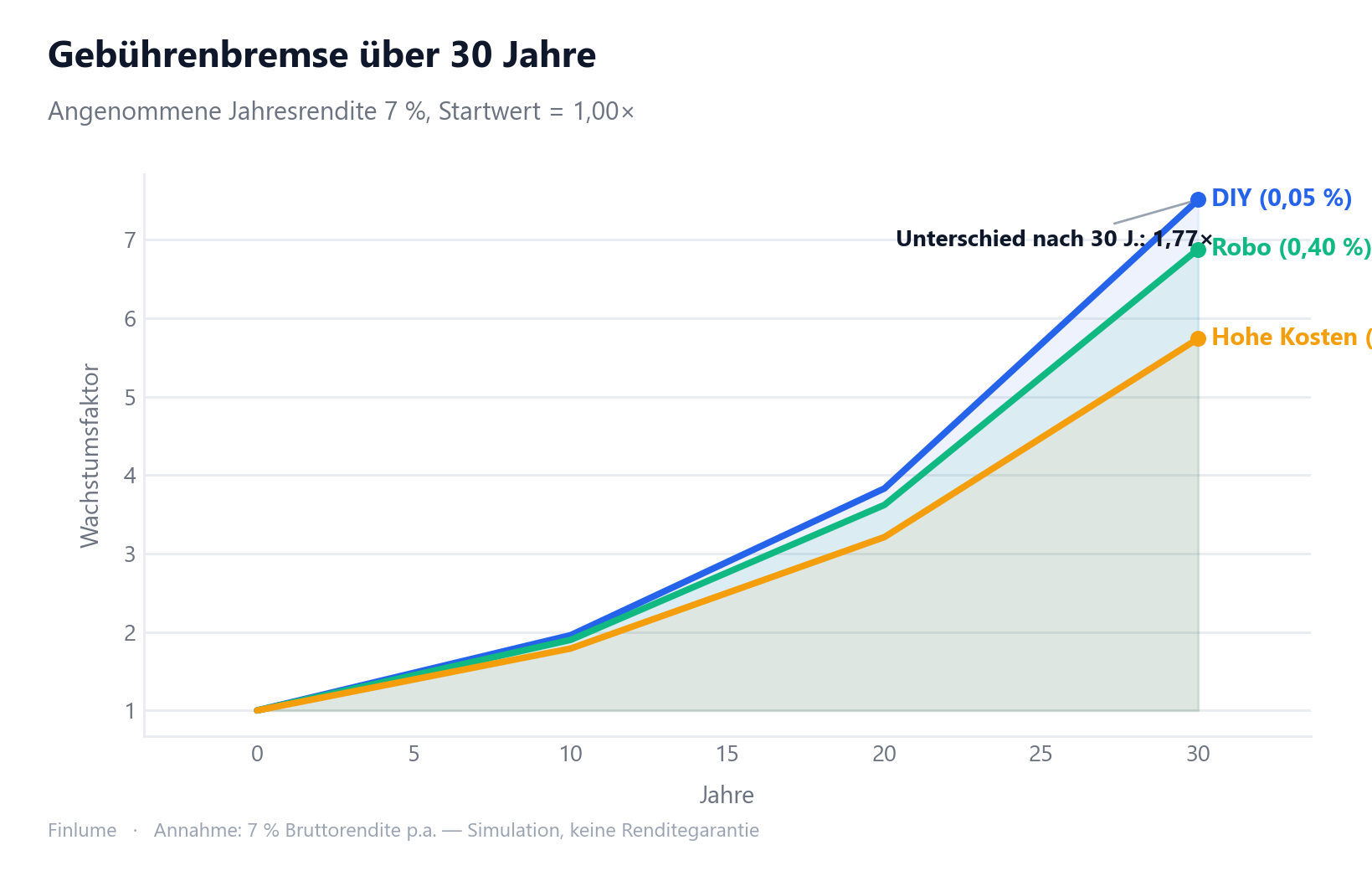

Robo-Advisor oder selbst investieren? 5 Fragen, die wirklich entscheiden

Robo-Advisor oder DIY-Investing – weder Kosten noch Rendite allein geben die Antwort. Fünf Schlüsselfragen zeigen, welcher Ansatz zu Ihrer Situation passt.

-

ETF-Auswahl: Kostenquote, Tracking Difference und Fondsvolumen richtig bewerten

Wer nur auf die TER schaut, übersieht die eigentlichen Kosten. Diese drei Kennzahlen — Kostenquote, Tracking Difference und AUM — sind entscheidend für die ETF-Auswahl.

-

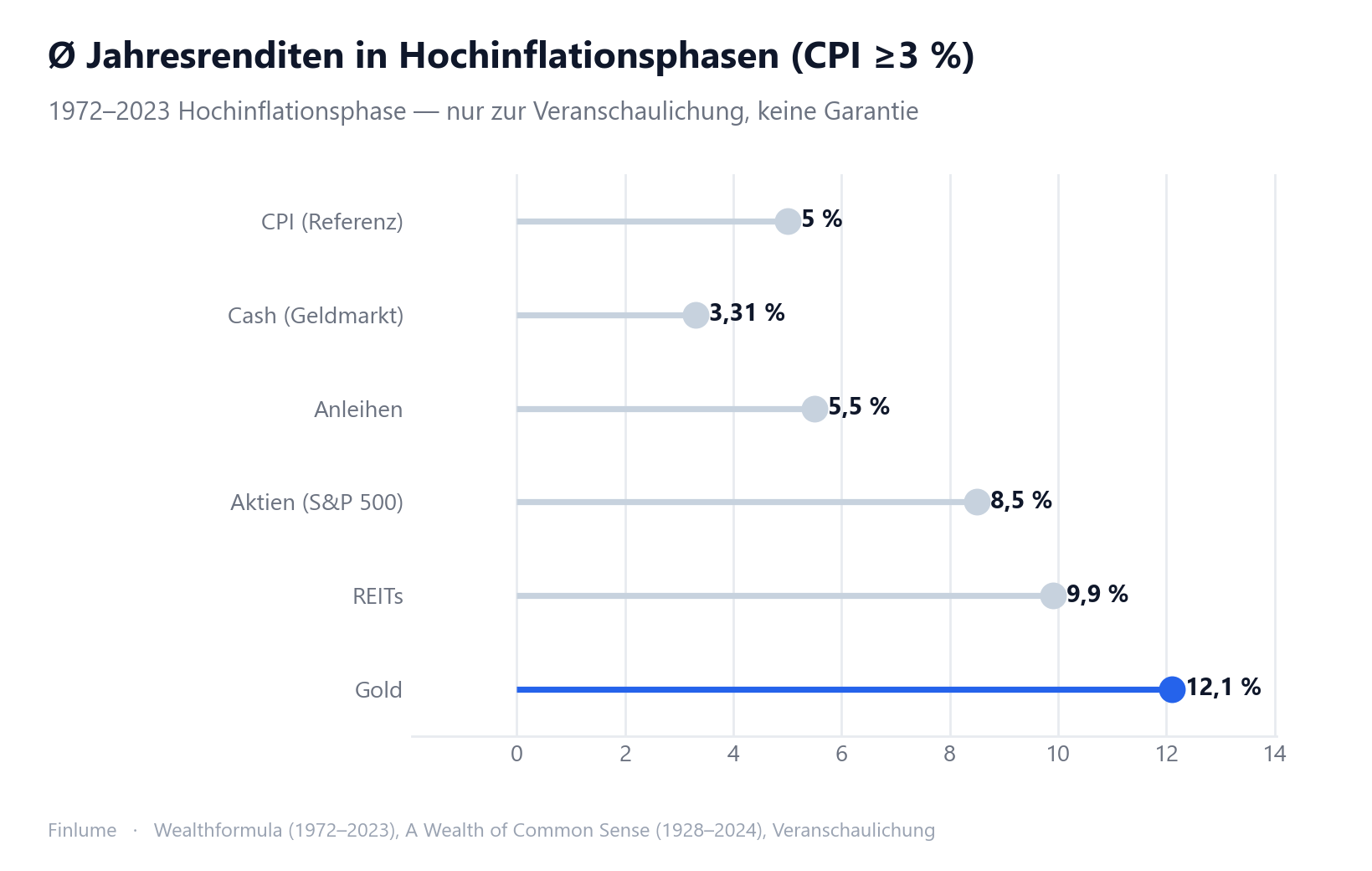

Inflationsschutz im Vergleich: Aktien, Gold, Rohstoffe und Immobilien — was die Daten wirklich zeigen

Kein einzelnes Asset schützt zuverlässig vor jeder Art von Inflation. Was 100 Jahre Daten über Aktien, Gold, Rohstoffe und Immobilien zeigen — und wann jede Asset-Klasse versagt.

-

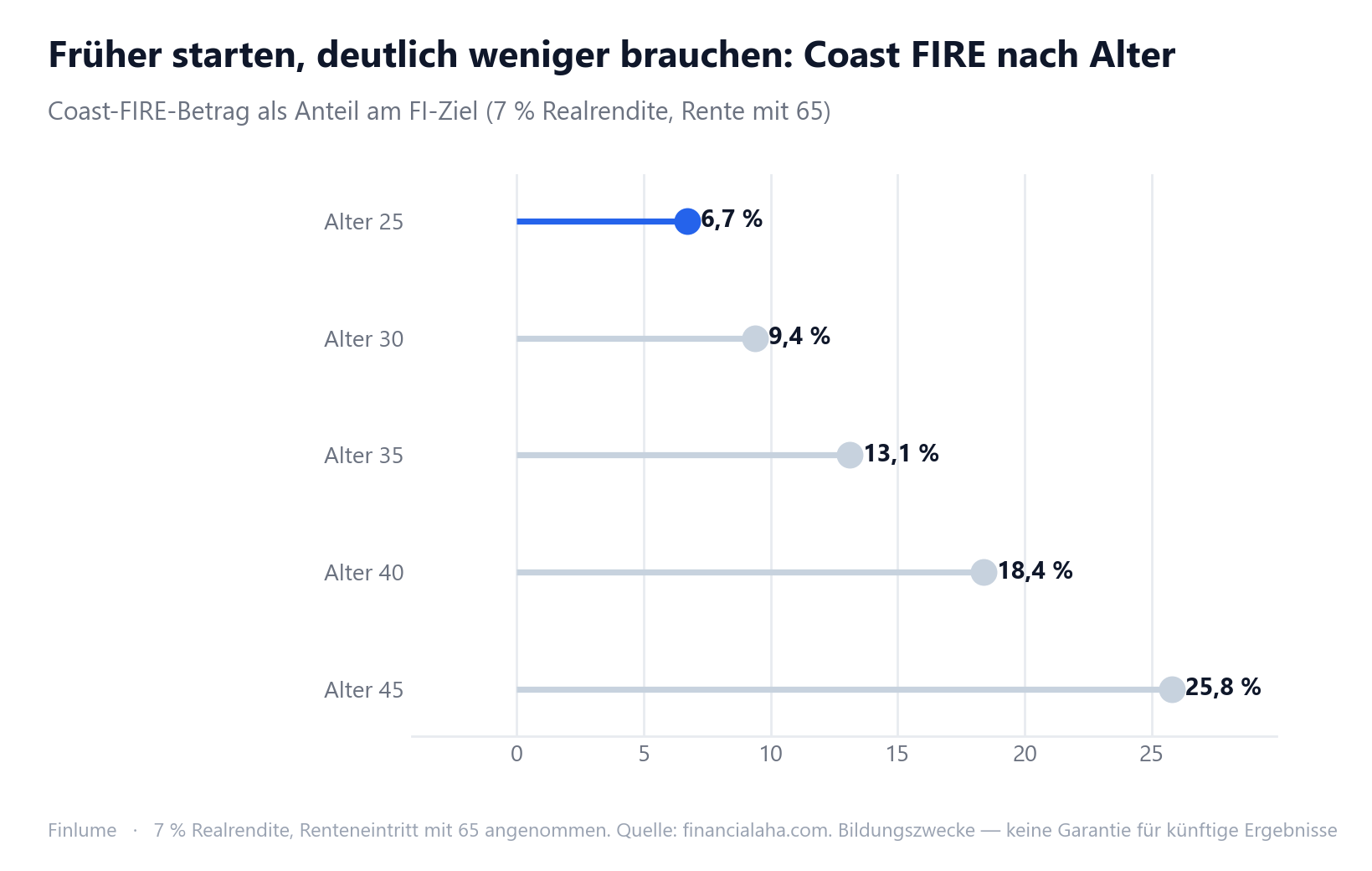

Coast FIRE: Ab welchem Betrag wächst dein Portfolio von selbst?

Was Coast FIRE bedeutet, wie Sie die Formel in drei Schritten auf Ihr Alter anwenden, warum die Renditenannahme alles verändert und welche drei Rechenfallen Sie meiden sollten.

-

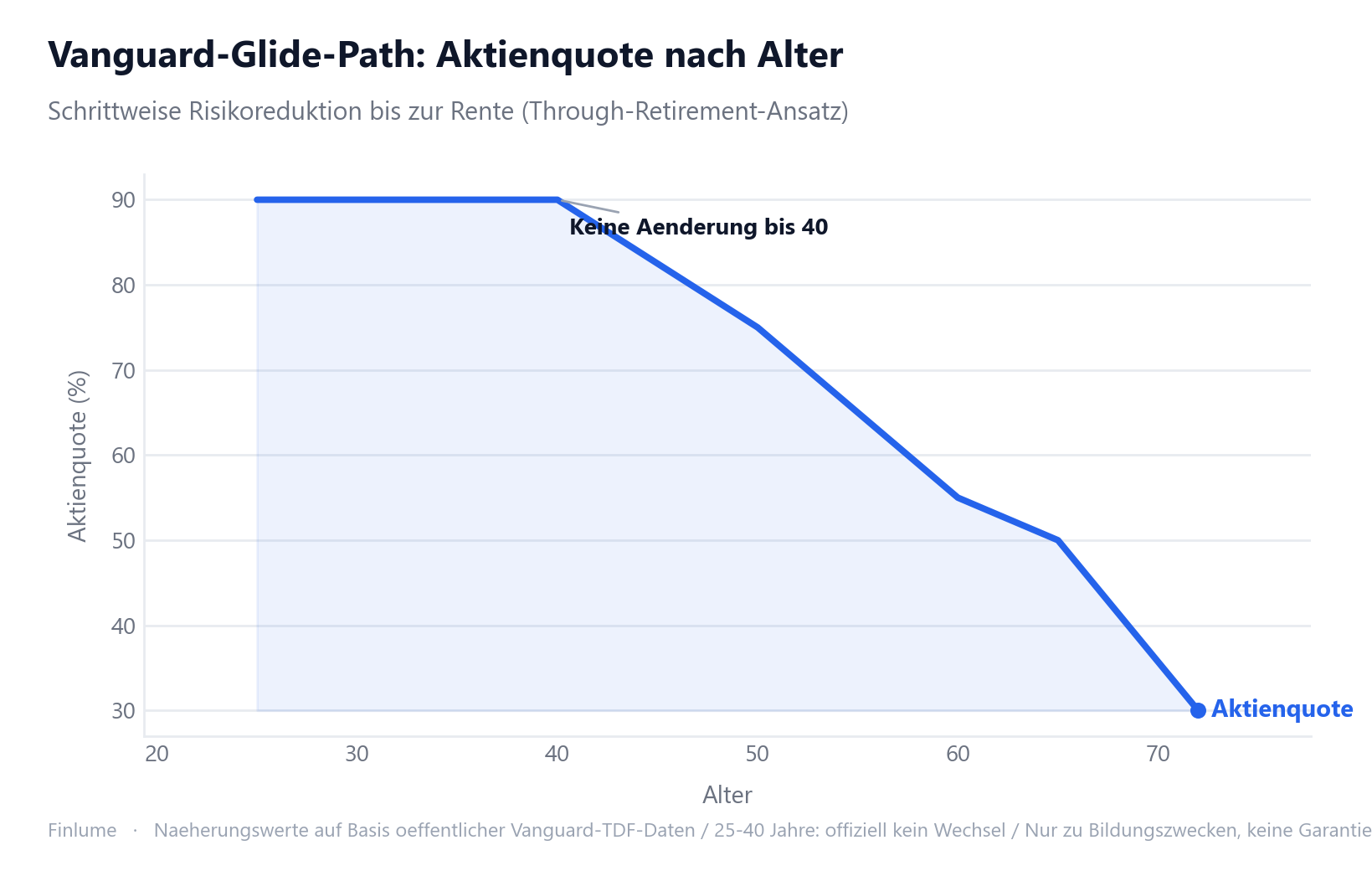

Aktienquote nach Alter anpassen: So funktioniert der Glide Path

Wer mit 30 und mit 60 dieselbe Aktienquote hält, macht irgendwo einen Fehler. Dieser Leitfaden erklärt das Glide-Path-Prinzip, die 100/110/120-Regeln, Sequence-of-Returns-Risiko und wie die jährliche Neugewichtung funktioniert.

-

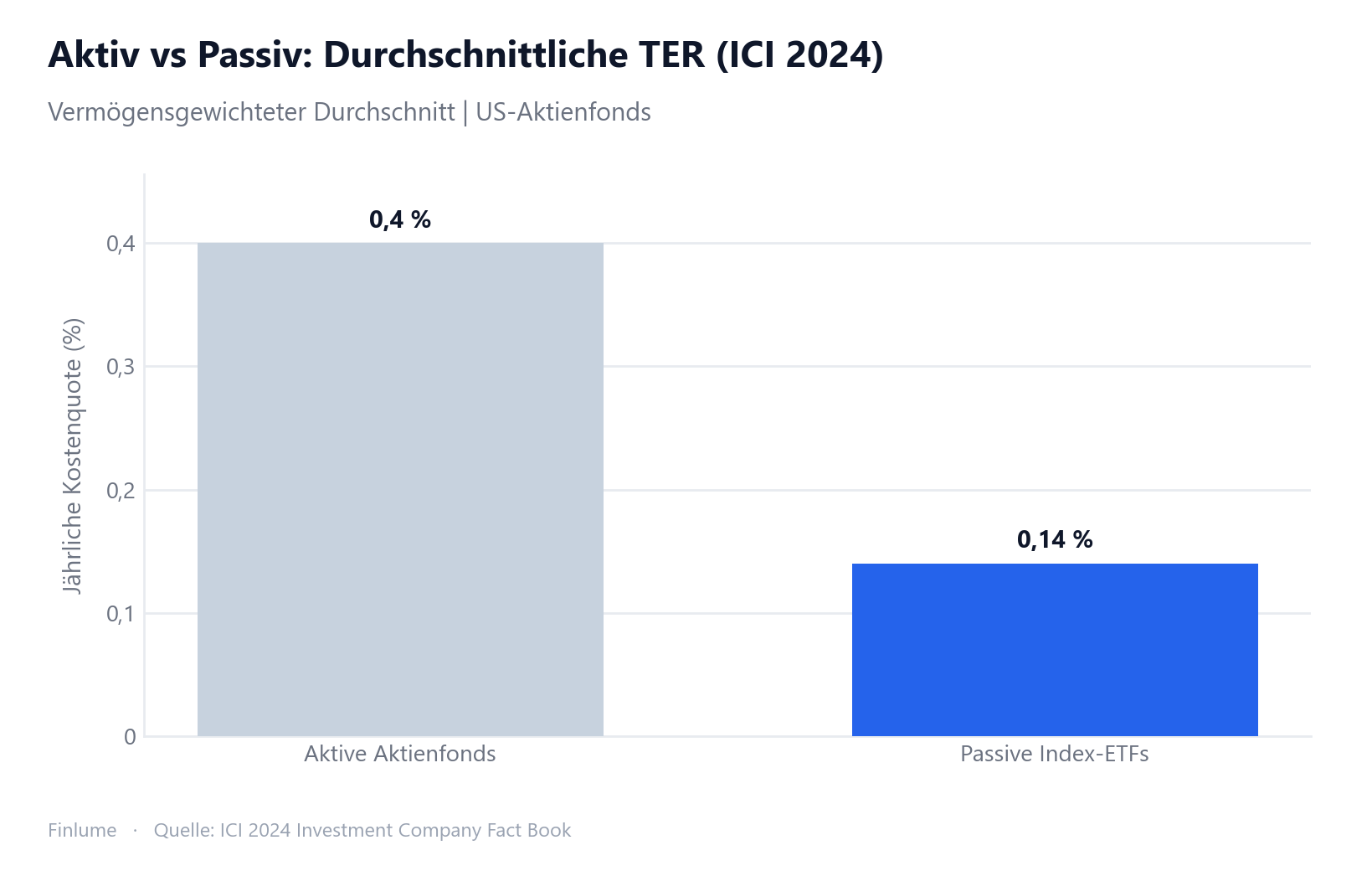

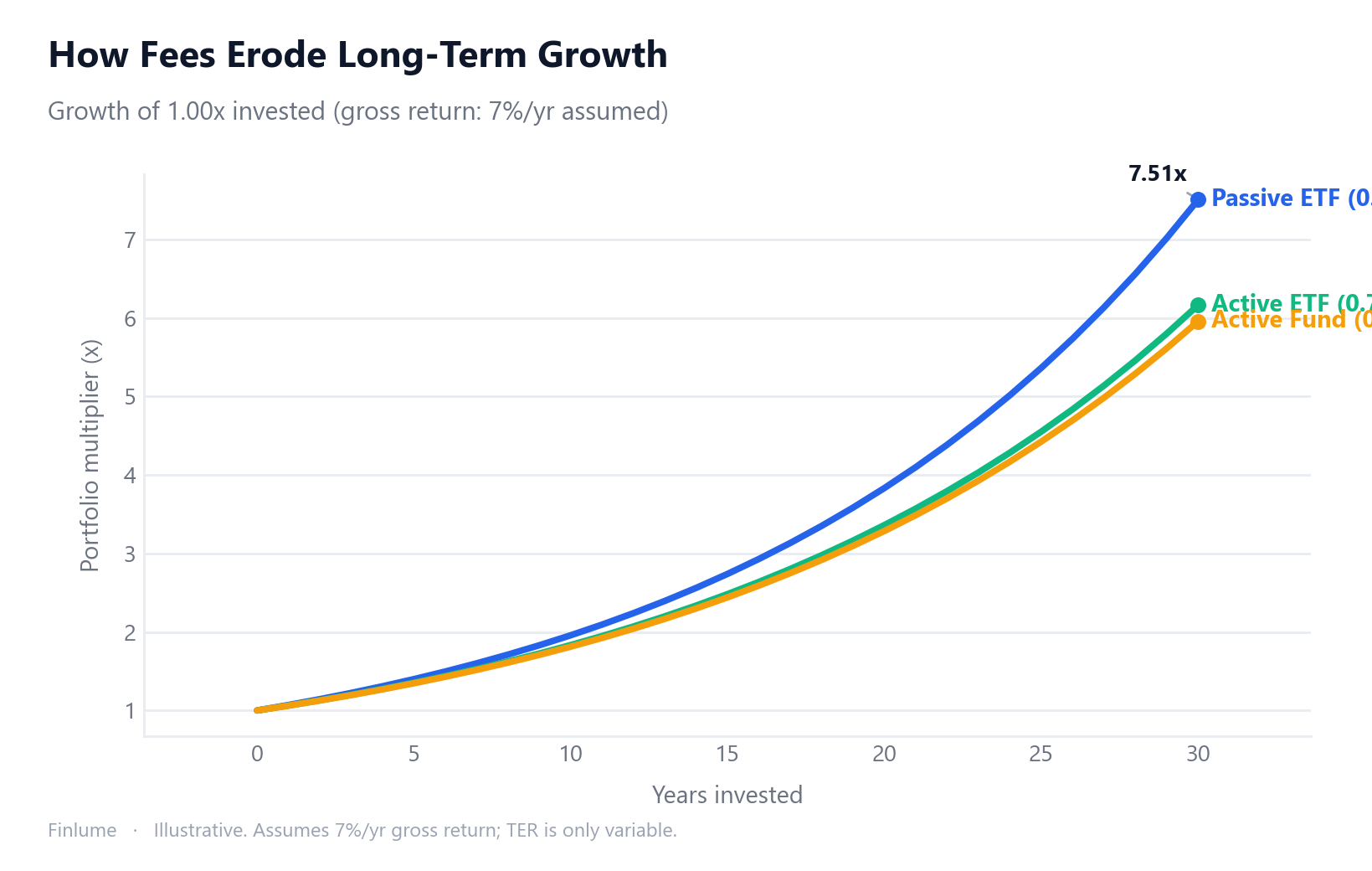

Indexfonds vs. aktiv gemanagte Fonds: Was die Kostenunterschiede langfristig wirklich bedeuten

Die meisten aktiv gemanagten Fonds bleiben nach Kosten hinter dem Markt zurück — das zeigen zwei Jahrzehnte SPIVA-Daten. Eine sachliche Analyse der Kostenmechanik, der Performancebeweise und eines strukturierten Auswahlrahmens.

-

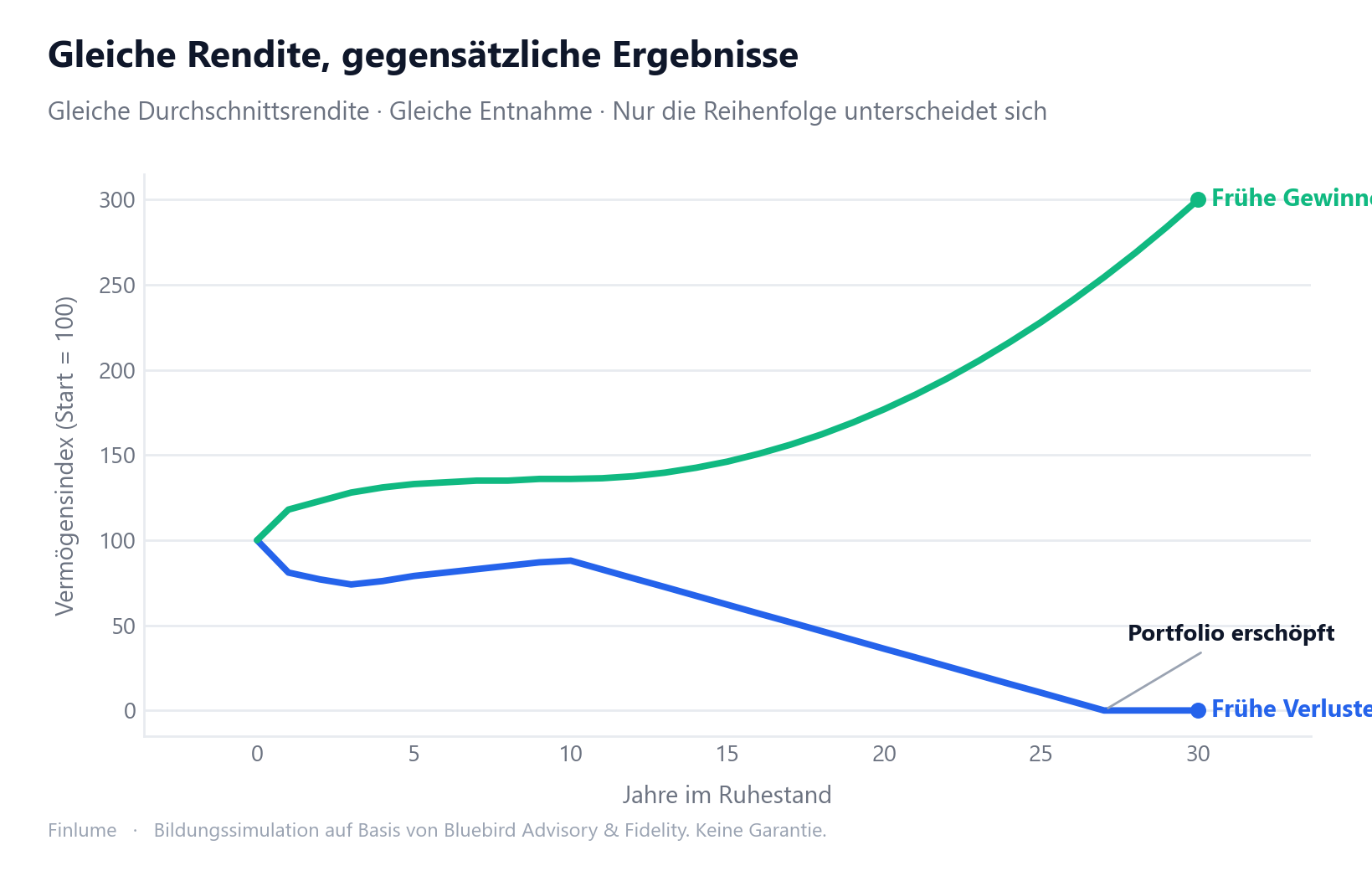

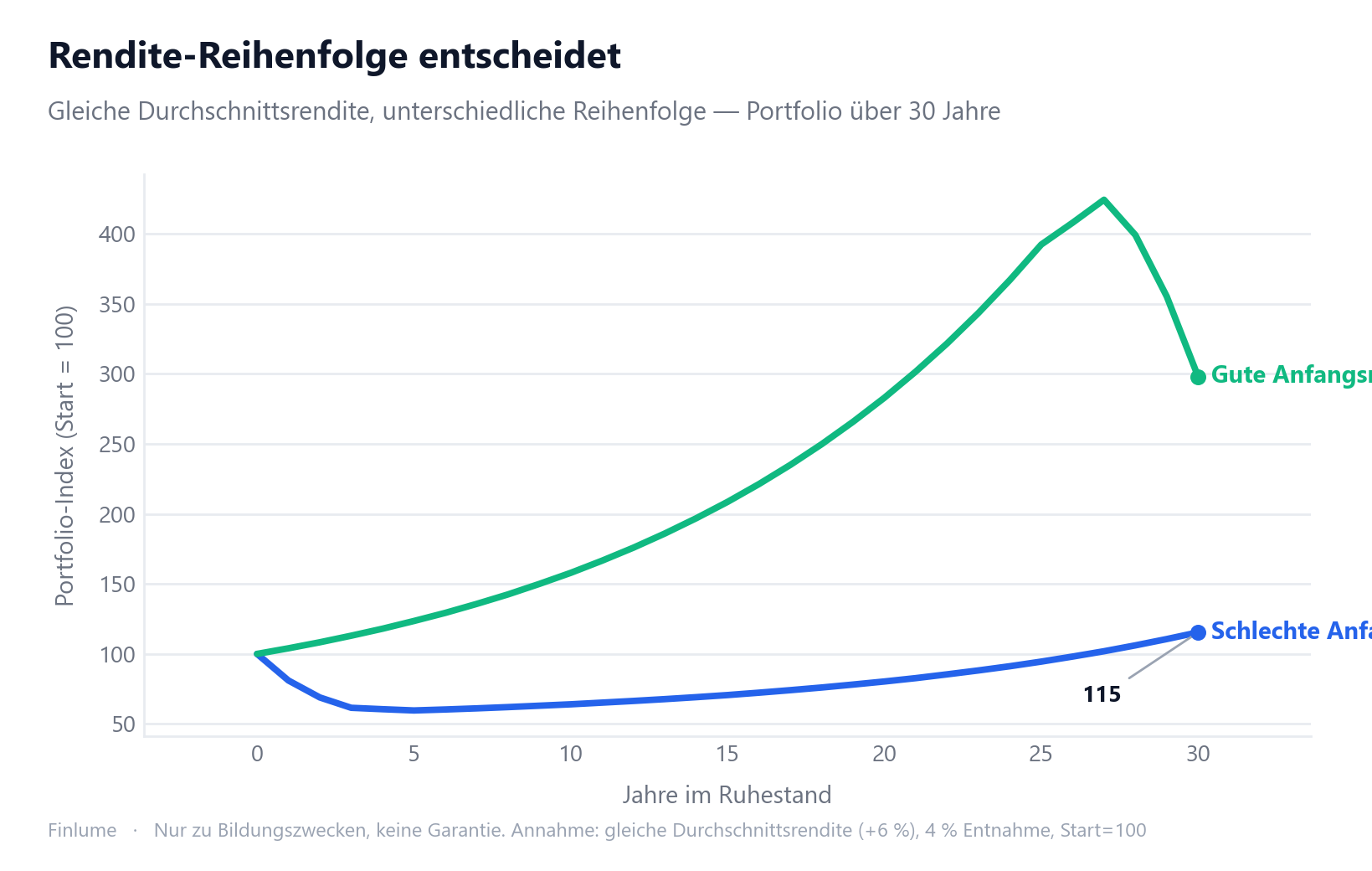

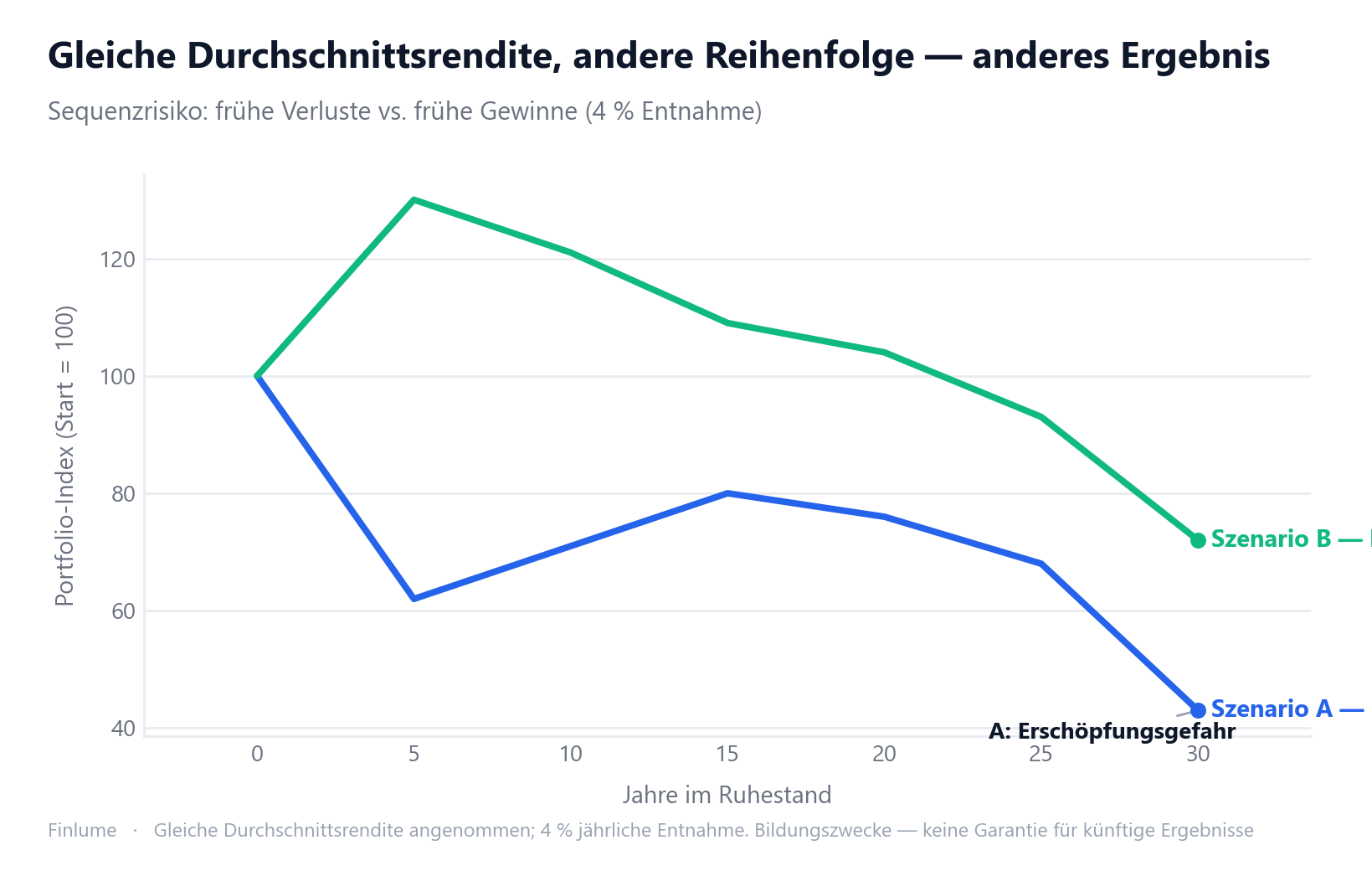

Renditereihenfolge-Risiko: Warum die ersten Rentenjahre über Ihren Vermögenserhalt entscheiden

Gleiche Durchschnittsrendite, gegensätzliche Ergebnisse — warum frühe Verluste im Ruhestand so verheerend wirken und wie drei konkrete Strategien das Risiko begrenzen.

-

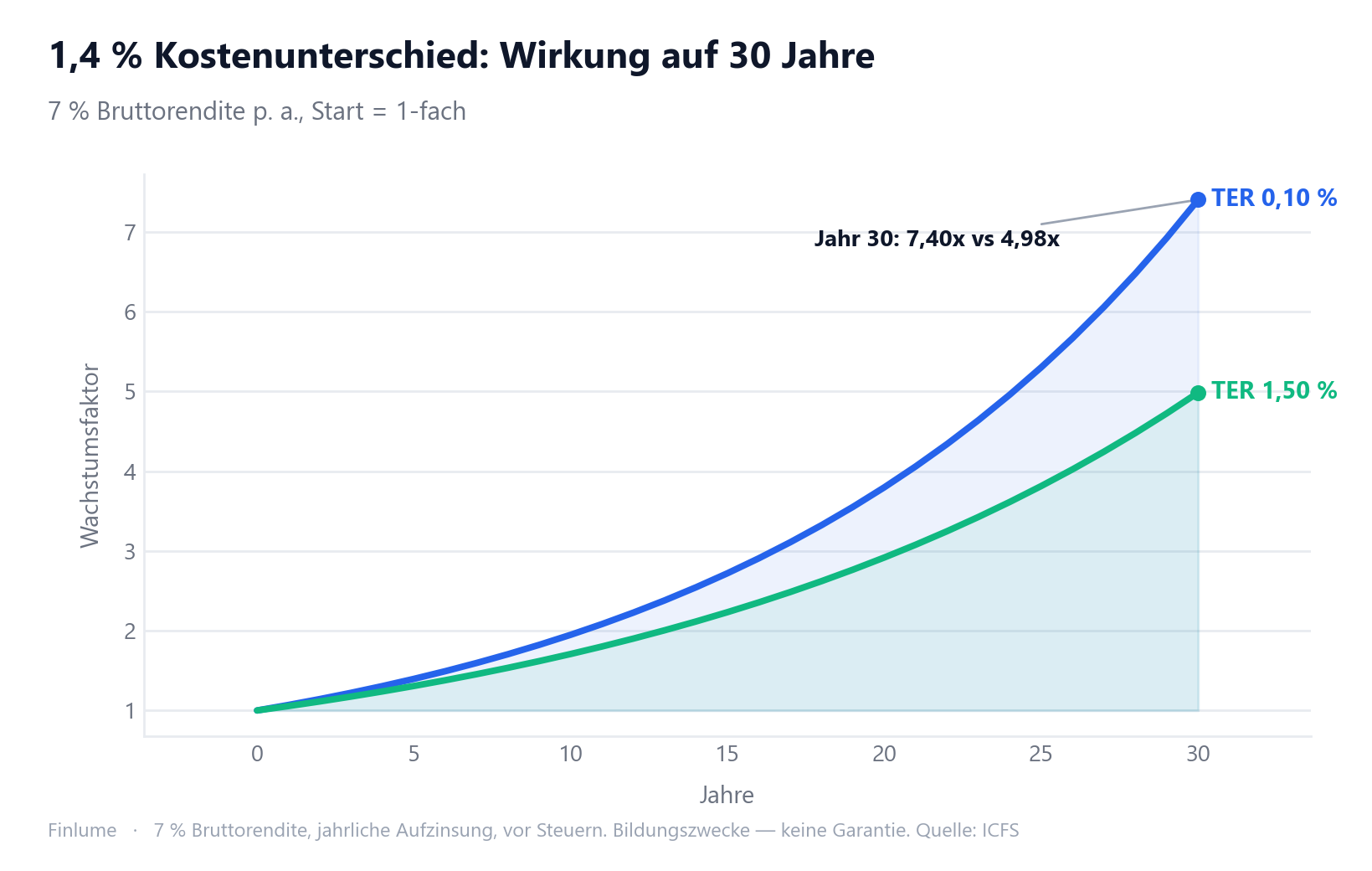

TER 0,03 % vs. 0,5 %: Was jahrzehntelanges Gebührensparen wirklich bringt

0,47 Prozentpunkte Unterschied bei der Gesamtkostenquote klingen unbedeutend. Nach 30 Jahren vernichten sie rund 12,4 % des Endvermögens. Die Mechanik, die Zahlen und ein klarer Rahmen für die Produktauswahl.

-

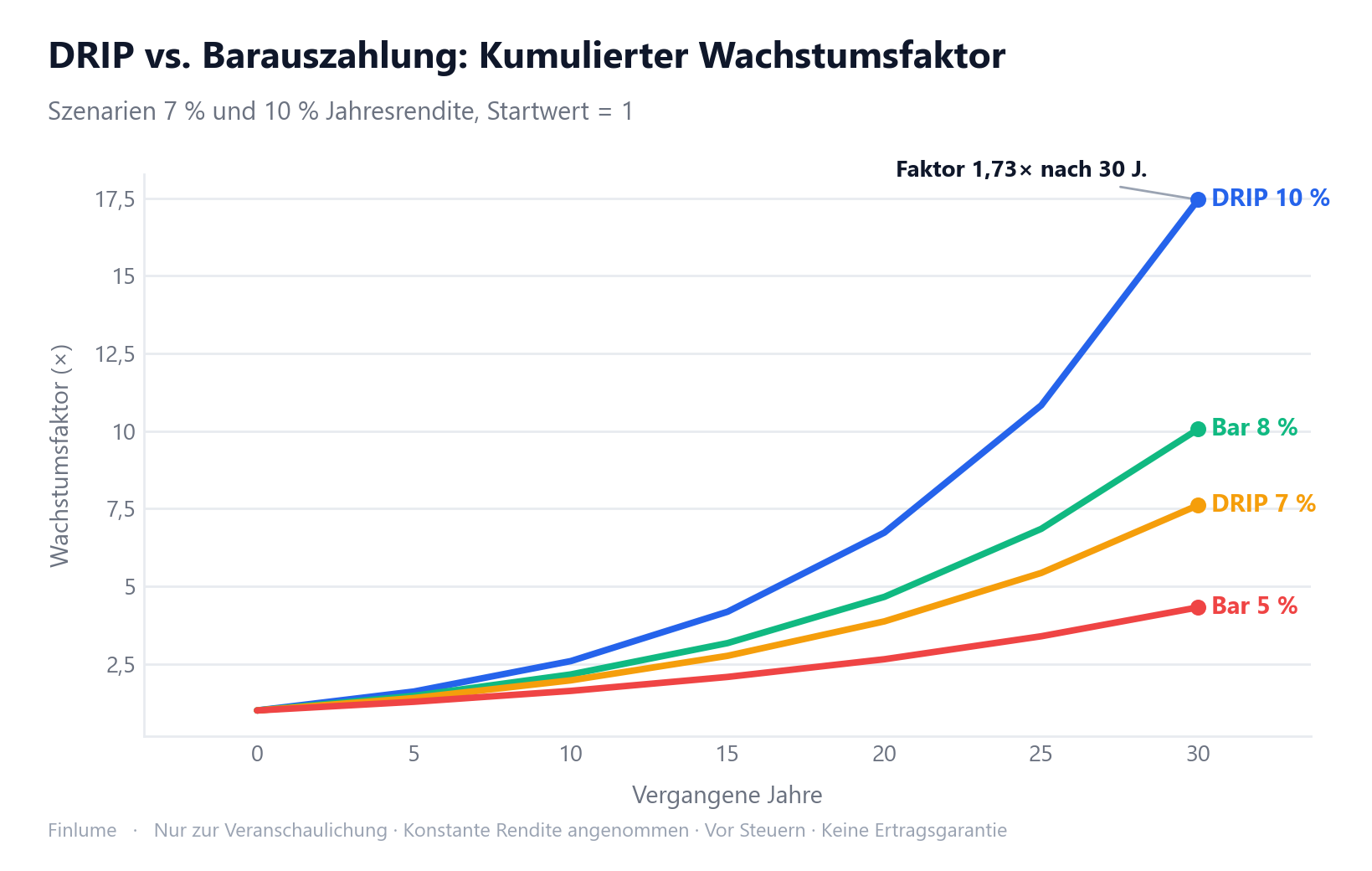

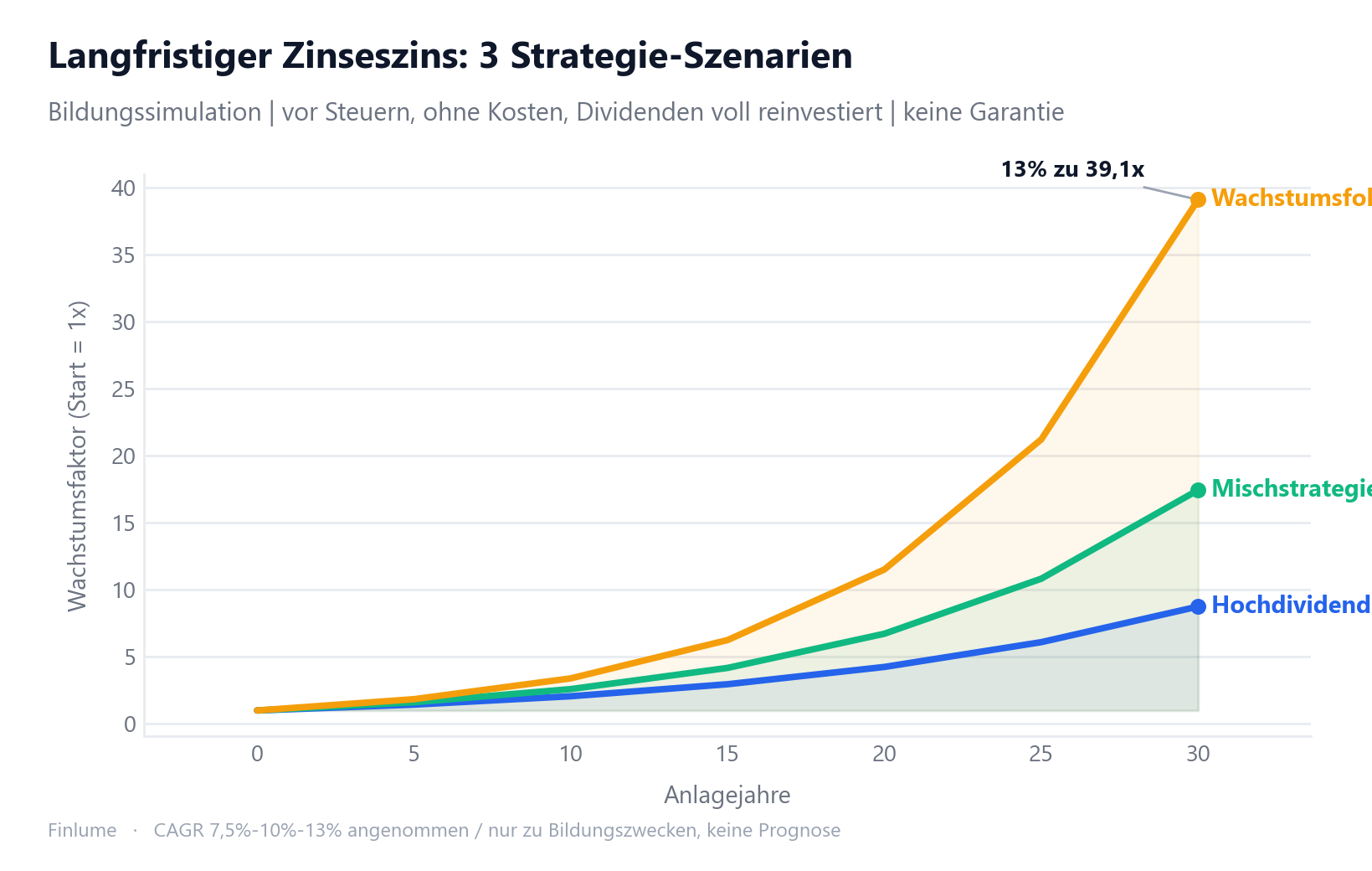

Dividenden automatisch reinvestieren: Was DRIP in 20 Jahren bewirkt

DRIP (Dividend Reinvestment Plan) hält den Zinseszins-Kreislauf am Laufen — 17x statt 10x in 30 Jahren. Simulation, Mechanismus, Bruchteilskäufe und Steuerhinweise kompakt erklärt.

-

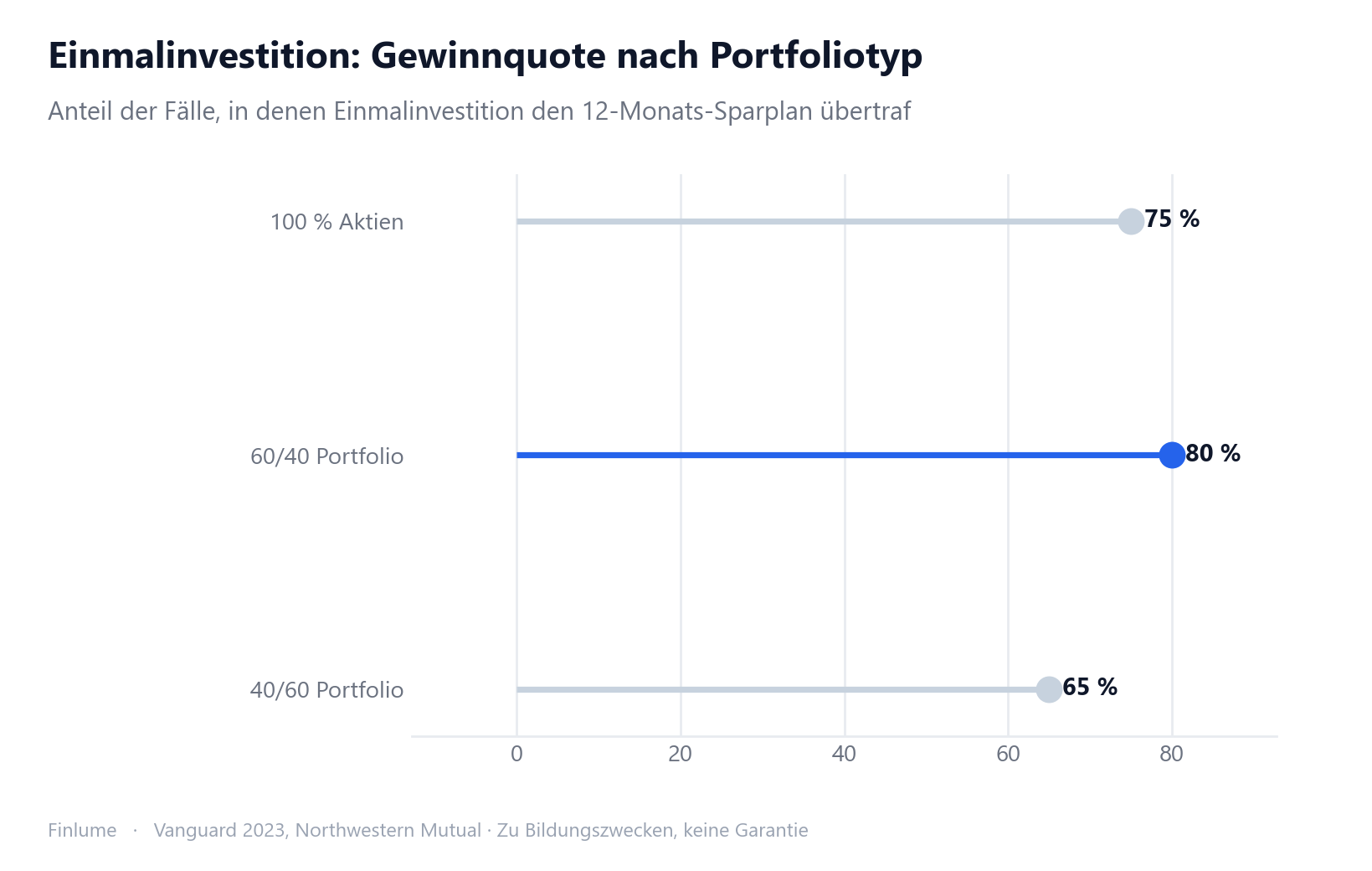

Einmalinvestition oder Sparplan: Was sagen die Daten wirklich?

Historische Daten zeigen, dass Einmalinvestitionen in etwa 68–75 % der Fälle besser abschneiden als Sparpläne. Wann gilt das — und wann nicht? Eine datenbasierte Analyse.

-

Die 4%-Regel im Ruhestand: Grenzen und realistische Alternativen

Historische Grundlagen der 4%-Regel, drei strukturelle Schwachstellen und ein praxisnaher Vergleich alternativer sicherer Entnahmeraten von 3,0 % bis 5,7 % — damit Sie Ihre persönliche sichere Entnahmerate bestimmen können.

-

Die 25-Fache-Regel: So berechnen Sie Ihr Ruhestandsziel

Herkunft der 25x-Regel und der 4%-Regel, Sequence-of-Returns-Risiko und der richtige Faktor für Ihr Szenario (25x bis 33x). Eine praxisnahe Anleitung zur Berechnung Ihrer Ruhestandssumme.

-

Dividendenaktien oder Wachstumsaktien: Was der Gesamtertrag wirklich zeigt

Dividenden sind kein kostenloses Geld — der Ex-Dividenden-Kursabschlag beweist es. Was 60 Jahre Hartford-Daten, die Dividendenfalle und der langfristige Total Return wirklich über Dividenden- vs Wachstumsinvestment verraten.

-

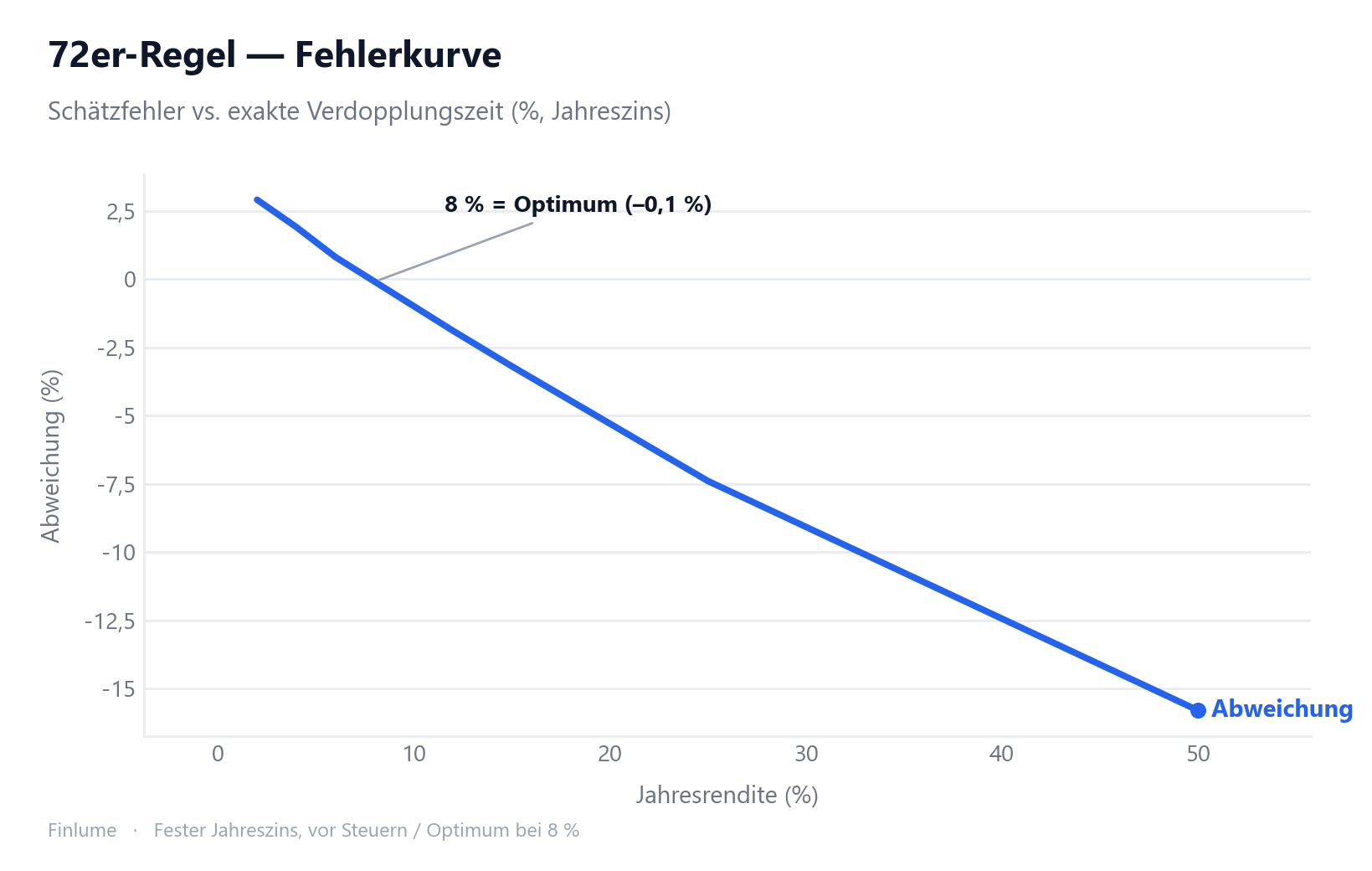

Die 72er-Regel: Wie lange dauert es, bis sich Ihr Kapital verdoppelt?

Die Mathematik hinter 72 geteilt durch den Zinssatz, der genaue Gültigkeitsbereich, Korrekturen für niedrige und hohe Raten sowie Anwendungen auf Inflation, Gebühren und Schulden.

-

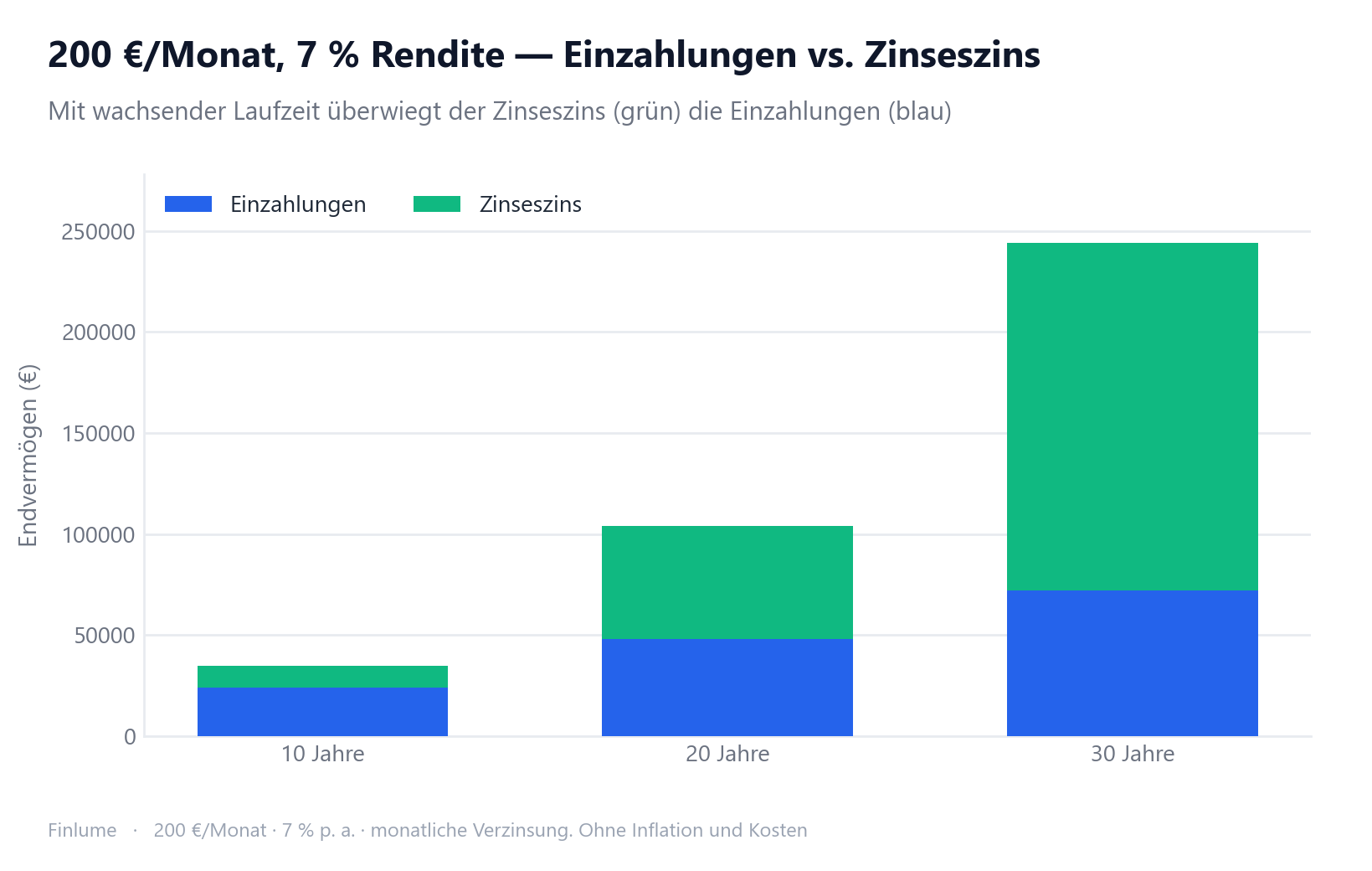

Was werden aus 200 €/Monat in 20 Jahren?

Eine präzise Simulation: Was entsteht aus 200 € monatlichem Sparbetrag bei 5 %, 7 % und 10 % Rendite über 10, 20 und 30 Jahre — inklusive dem Punkt, ab dem der Zinseszins die eigenen Einzahlungen überholt.

-

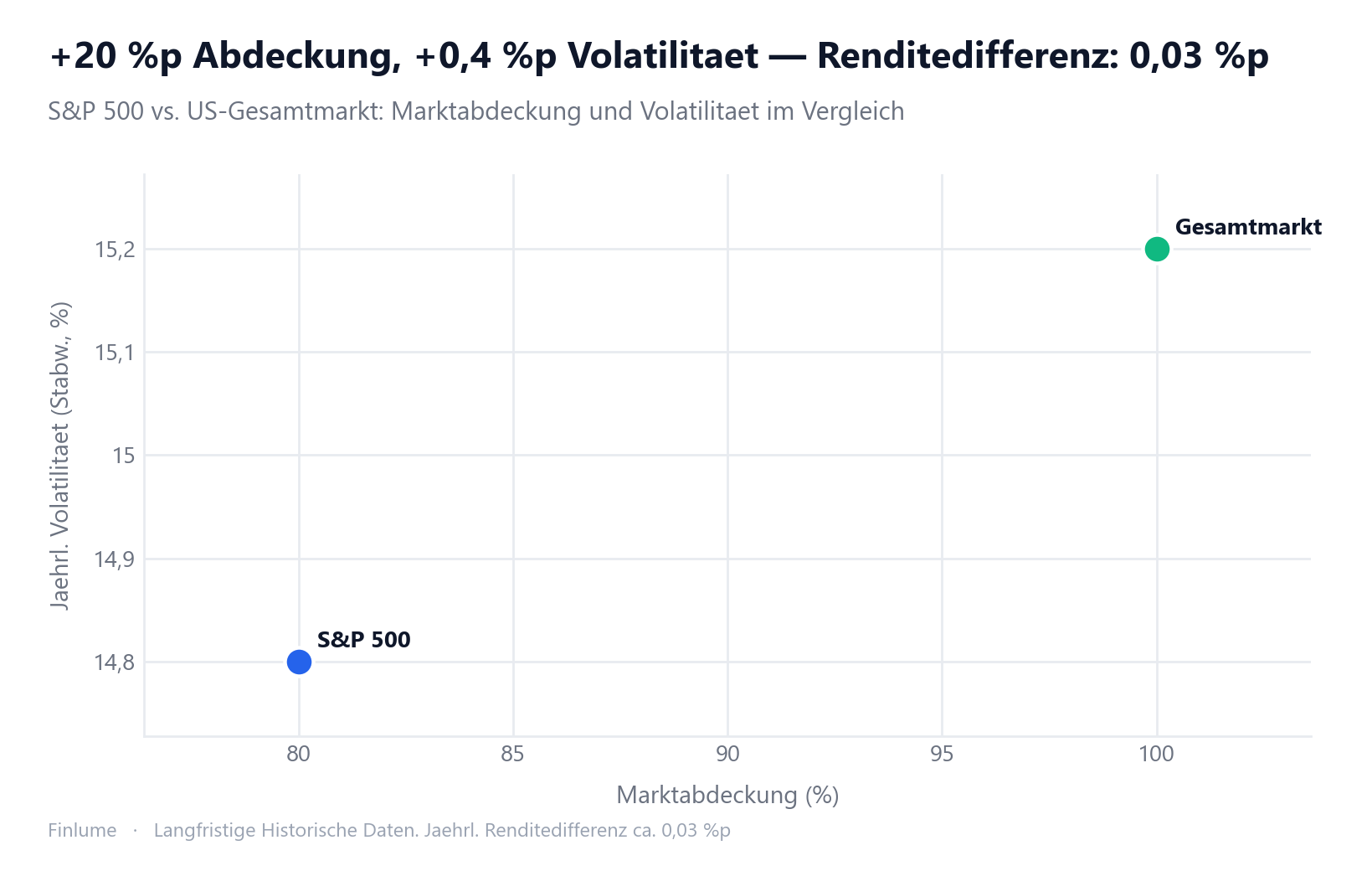

S&P 500 oder US-Gesamtmarkt: Welcher Index passt besser?

Ein datenbasierter Vergleich von S&P 500 und US-Gesamtmarktindex — Zusammensetzung, Rendite, Konzentrationsrisiko und was EU-Anleger stattdessen kaufen können.