좋은 빚과 나쁜 빚을 구분하는 4가지 기준

1. 빚은 무조건 나쁜 걸까?

저도 한동안은 “빚은 무조건 없애야 할 것”이라고 믿었습니다. 그런데 돈을 좀 다뤄보니, 세상에는 나를 부자에 가깝게 만드는 빚과 천천히 갉아먹는 빚이 따로 있더군요.

핵심은 단순합니다. 그 빚이 미래의 나에게 더 많은 돈을 벌어다 주느냐, 아니면 그냥 사라지느냐. 이 관점 하나만 잡아도 부채를 보는 눈이 완전히 달라집니다.

2. 좋은 빚이란?

좋은 빚(good debt)은 시간이 지나며 가치가 오르는 자산을 사거나, 미래 소득·순자산을 키우는 데 쓰는 빚입니다. 보통 이자율도 낮은 편이죠.

대표적인 예는 세 가지입니다. 주택담보대출(부동산이라는 가치 상승 자산), 학자금(내 소득력을 키우는 투자), 사업자금(돈을 버는 도구)입니다. 공통점이 보이시나요? 모두 “지금 빌린 돈이 미래에 더 큰 돈을 만든다”는 구조입니다. (Investopedia, Bankrate, Fidelity)

3. 나쁜 빚이란?

나쁜 빚(bad debt)은 정반대입니다. 시간이 지나며 가치가 떨어지는 것이나 단순 소비에 쓰이고, 이자율은 높습니다.

신용카드 리볼빙, 페이데이론(고리대), 사치성 소비가 전형입니다. 자동차 할부는 좀 애매합니다. 차는 사는 순간부터 빠르게 감가상각되니 ‘나쁜 빚’에 가깝지만, 출퇴근에 꼭 필요하다면 회색지대로 봐야겠죠. 단정하지 말고 “꼭 필요한가, 그리고 너무 비싼 차는 아닌가”만 따져보세요.

4. 구분하는 4가지 기준

제가 실제로 쓰는 체크 프레임은 네 가지입니다.

- 이자율 — 낮을수록 좋은 빚. 자산의 기대 수익률보다 이자율이 높으면 그건 나쁜 빚입니다.

- 자산 가치 방향 — 사는 대상이 오르면(부동산·교육·사업) 좋은 빚, 떨어지면(소비재·차) 나쁜 빚.

- 순자산 영향 — 장기적으로 내 순자산을 늘려주면 좋은 빚.

- 소득 창출 — 미래에 더 많이 벌게 해주면 좋은 빚.

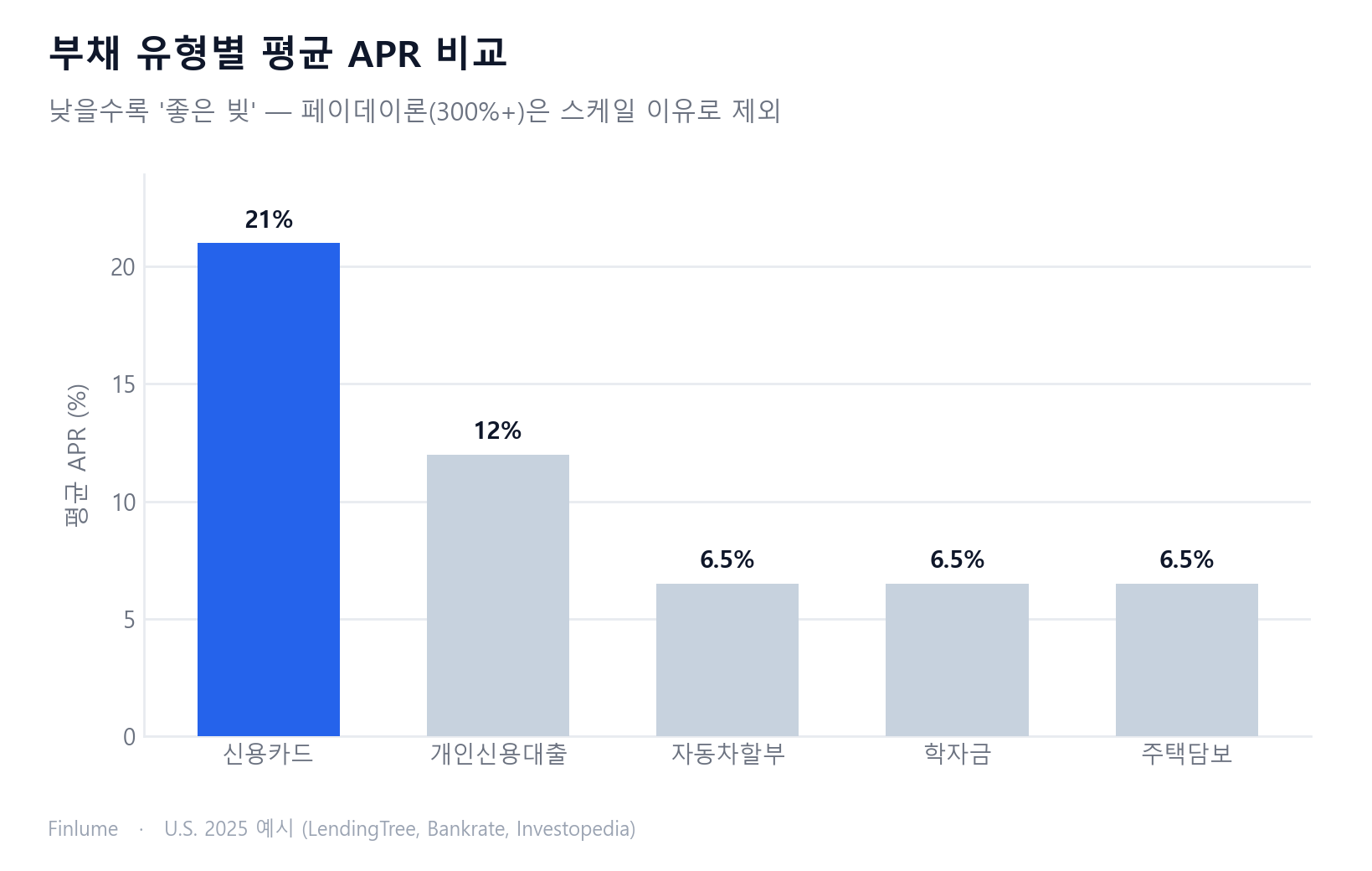

이자율은 부채 ‘서열’을 보면 직관적입니다. 아래는 미국 2025년 기준 예시인데, 절대 수치는 나라·시점마다 다르지만 순서는 어디나 비슷합니다.

| 부채 유형 | 평균 이자율(미국 2025 예시) |

|---|---|

| 페이데이론(고리대) | 300~400% APR 이상 |

| 신용카드 | 약 20~22% APR |

| 개인신용대출 | 약 12% APR |

| 자동차 할부 | 약 6~7% APR |

| 학자금 | 약 6.5% APR |

| 주택담보대출 | 약 6~7% APR |

신용카드·고리대가 가장 비싸고, 주택·학자금이 가장 싸다 — 이 ‘서열’은 보편적입니다. (LendingTree, Investopedia, Bankrate)

5. 좋은 빚도 나쁜 빚이 될 때

여기가 진짜 중요한 부분이라 농담은 잠시 접겠습니다. 좋은 빚도 너무 많으면 나쁜 빚이 됩니다.

감당 범위를 넘겨 빌린 주택담보대출, 소득력을 못 높이는 과도한 학자금, 소득·자산 대비 과한 레버리지, 변동금리로 이자 부담이 불어나는 경우 — 모두 좋은 빚이 나쁜 빚으로 변하는 순간입니다.

기준점으로 널리 쓰이는 경험칙(법·제도가 아닙니다)이 있습니다. DTI(총부채상환비율) 기준 35% 이하면 양호, 36~43%는 관리는 되지만 추가 차입 자제, 43%는 미국에서 적격 주택담보대출 승인 최대치로 자주 인용되고, 50% 이상이면 위험 신호입니다. 또 28/36 규칙은 주거비 총소득 28% 이하, 총부채상환 36% 이하를 권합니다. (Investopedia, CFPB, Bankrate)

6. 최소상환의 함정과 고금리 빚 먼저 갚기

신용카드 최소상환은 친절해 보이지만, 사실 빚을 오래 끌도록 설계되어 있습니다. 예를 들어 5,000원이든 5백만 원이든, 최소금액만 갚으면 상환이 수년씩 늘어지고 총이자가 원금에 육박하는 일이 흔합니다. (Bankrate)

그래서 전략은 명확합니다. 가장 이자율이 높은 빚부터 갚는다(눈사태 방식). 위 서열표를 다시 보세요. 고리대·신용카드부터 없애는 게 수학적으로 가장 빠릅니다. 상환 순서를 더 깊이 비교하려면 부채 상환 눈덩이 vs 눈사태를 참고하세요.

같은 원리가 자산을 키울 때도 적용됩니다. 높은 이자가 빚을 불리듯, 복리를 갉아먹는 수수료는 투자 수익을 조용히 깎습니다.

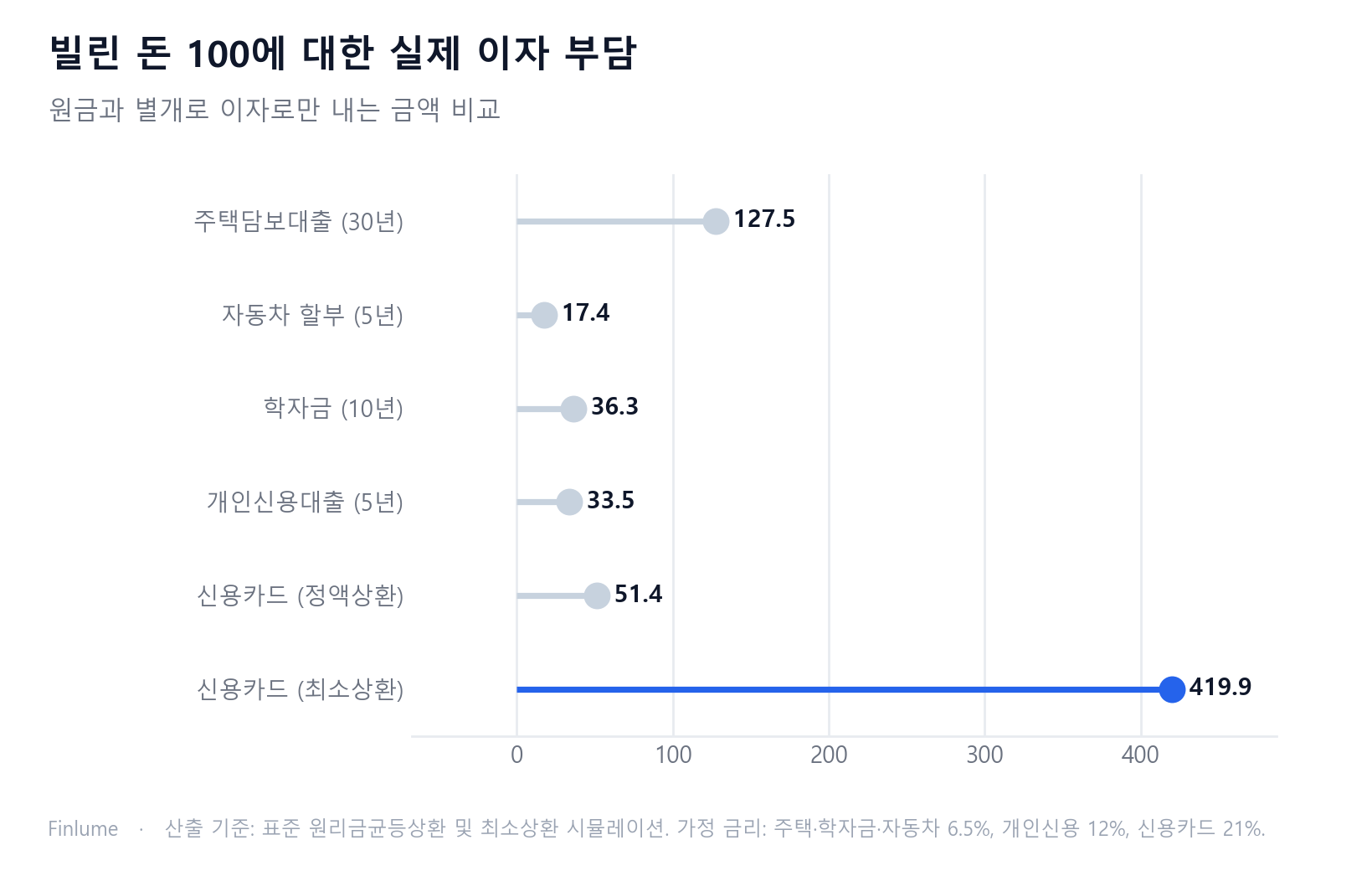

7. 실제 이자 부담 배수 — 빌린 돈 100에 대해 얼마를 이자로 내나

“신용카드 빚은 비싸다”는 말은 모두 압니다. 하지만 얼마나 비싼지를 숫자로 보여주는 글은 드뭅니다. 아래 표는 빌린 돈 100당 이자로만 내는 금액을 상품별·상환 방식별로 계산한 결과입니다. 금리는 예시 가정이며, 표준 원리금균등상환(대출) 및 최소상환 시뮬레이션으로 직접 산출했습니다.

| 부채 유형 | 가정 금리 | 기간 | 빌린 돈 100당 이자 | 배수 |

|---|---|---|---|---|

| 주택담보대출 | 6.5% | 30년 | 127.5 | 1.28× |

| 학자금 | 6.5% | 10년 | 36.3 | 0.36× |

| 자동차 할부 | 6.5% | 5년 | 17.4 | 0.17× |

| 개인신용대출 | 12% | 5년 | 33.5 | 0.33× |

| 신용카드 — 정액상환(월 3%) | 21% | 4.2년 | 51.4 | 0.51× |

| 신용카드 — 최소상환만 | 21% | ~33년 | 419.9 | 4.20× |

마지막 두 행이 핵심입니다. 같은 잔액, 같은 21% 금리인데 결과가 전혀 다릅니다. 정액으로 갚으면 4년 만에 청산하고 이자는 51에 그칩니다. 최소상환만 반복하면 33년 뒤에도 갚고 있고, 이자가 419 — 원금의 4.2배를 이자로만 냅니다.

51.4 대 419.9의 차이는 빚의 종류가 나쁜 게 아니라 상환 행동이 나쁜 탓입니다. 적극적으로 갚는 신용카드는 이자 총액 기준으로 30년 주택담보대출(1.28×)보다 오히려 저렴합니다(0.51×).

8. 내 빚 자가진단 체크리스트

스스로에게 세 가지만 물어보세요.

- 이 빚으로 가치가 오르는 것을 사는가?

- 이자율이 자산 기대수익보다 낮은가?

- 이 빚이 미래 소득·순자산을 늘려주는가?

핵심 정리

- 좋은 빚 = 가치 상승 자산·미래 소득·낮은 이자. 나쁜 빚 = 가치 하락·소비·높은 이자.

- 구분 기준은 이자율·자산 방향·순자산·소득 창출 네 가지.

- 좋은 빚도 과도하면 나쁜 빚. DTI 35%·28/36은 경험칙으로 참고.

- 고금리 빚부터, 최소상환 함정은 피하기.

- 최소상환의 함정을 숫자로: 같은 신용카드 잔액이 최소상환 시 이자 4.20×, 정액상환 시 0.51× — 상환 방식 하나로 이자가 8배 차이 납니다.

빚을 무조건 무서워할 필요는 없습니다. 무서워해야 할 건 ‘잘못된 빚’일 뿐이니까요. 오늘 내 빚을 위 세 질문으로 한번 점검해 보세요.

자주 묻는 질문

좋은 빚과 나쁜 빚을 가르는 핵심 기준은 무엇인가요?

이자율, 자산 가치의 방향, 순자산에 미치는 영향, 소득 창출 여부 네 가지입니다. 가치가 오르는 자산을 사고 이자율이 자산 기대수익보다 낮으며 미래 소득·순자산을 늘려주면 좋은 빚, 그 반대면 나쁜 빚입니다.

자동차 할부는 좋은 빚인가요, 나쁜 빚인가요?

차는 사는 순간부터 빠르게 감가상각되므로 ‘나쁜 빚’에 가깝습니다. 다만 출퇴근에 꼭 필요하다면 회색지대로 봅니다. 꼭 필요한지, 그리고 너무 비싼 차는 아닌지만 따져보세요.

DTI는 몇 % 이하로 유지해야 하나요?

경험칙으로 DTI 35% 이하면 양호, 36~43%는 관리는 되지만 추가 차입을 자제할 신호, 43%는 미국 적격 주택담보대출 승인 상한으로 자주 인용되고, 50% 이상이면 위험 신호입니다. 28/36 규칙은 주거비 28%·총부채상환 36% 이하를 권합니다.

빚이 여러 개일 때 어떤 것부터 갚아야 하나요?

가장 이자율이 높은 빚부터 갚는 눈사태(아발란치) 방식이 수학적으로 가장 빠릅니다. 보통 고리대와 신용카드가 가장 비싸므로 먼저 없애고, 최소상환만 반복하는 함정은 피하세요.