良い借金と悪い借金を見分ける4つの基準

1. 借金は無条件に悪いものでしょうか

私もしばらくは「借金は例外なくなくすべきもの」だと信じていました。けれども実際にお金を扱う年月を重ねるうちに、ひとつのことに気づきました。世の中には、自分を豊かさへ近づける借金と、静かにすり減らしていく借金があるのです。

考え方はシンプルです。その借金が将来の自分により多くを稼がせてくれるのか、それともお金がただ消えていくだけなのか。この視点ひとつで、借金の見え方はまったく変わります。

2. 良い借金とは

良い借金とは、時間とともに価値が上がる資産を買うため、あるいは将来の収入・純資産を育てるために使う借金です。一般に金利も低めです。

代表例は三つあります。住宅ローン(価値が上がりやすい不動産)、学資ローン(自分の稼ぐ力への投資)、事業資金(お金を生む道具)です。共通点がお分かりでしょうか。いずれも「今借りたお金が、将来より大きなお金を生む」という構造になっています。(Investopedia、Bankrate、Fidelity)

3. 悪い借金とは

悪い借金はその逆です。時間とともに価値が下がるものや単なる消費に使われ、金利は高くなります。

クレジットカードのリボ払い、ペイデイローン(高利貸し)、ぜいたくな消費が典型例です。自動車ローンは少し微妙で、車は買った瞬間から急速に価値が下がるため「悪い借金」に近いものの、通勤に不可欠であれば一概には言えません。決めつけずに、本当に必要か、そして高すぎる車ではないかを確かめてみてください。

4. 見分ける4つの基準

私が実際に使っている判断の枠組みは、次の四つです。

- 金利 ― 低いほど良い借金。資産の期待利回りより金利が高ければ、それは悪い借金です。

- 資産価値の方向 ― 買う対象が上がる(不動産・教育・事業)なら良い借金、下がる(消費財・車)なら悪い借金。

- 純資産への影響 ― 長期的に純資産を増やすなら良い借金。

- 収入創出 ― 将来より多く稼がせてくれるなら良い借金。

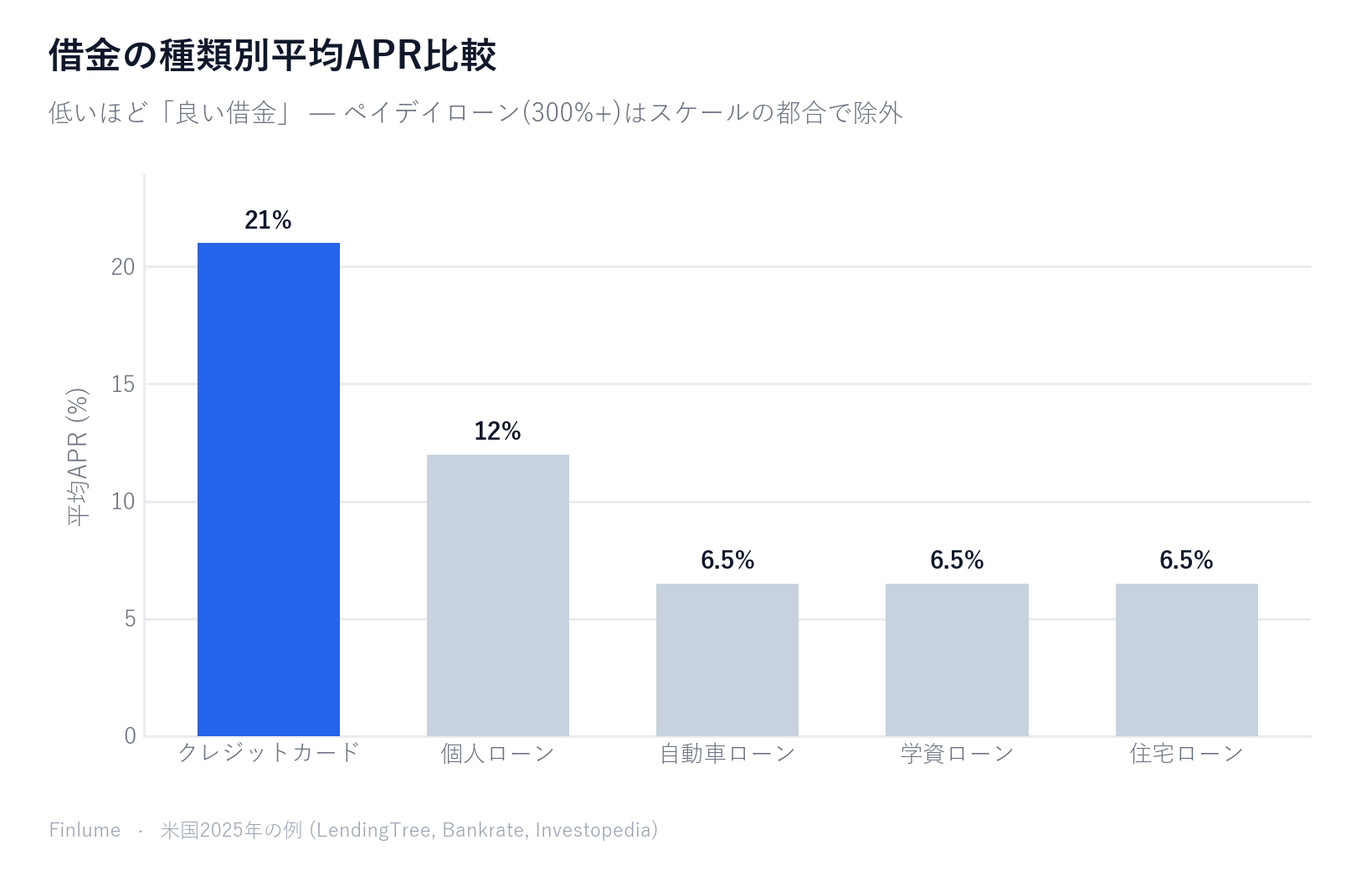

金利は借金の「序列」を見ると直感的です。以下は米国2025年の例ですが、絶対値は国や時点で異なるものの、順序はおおむね普遍的です。

| 借金の種類 | 平均金利(米国2025年の例) |

|---|---|

| ペイデイローン(高利貸し) | 300〜400% APR以上 |

| クレジットカード | 約20〜22% APR |

| 個人向けローン | 約12% APR |

| 自動車ローン | 約6〜7% APR |

| 学資ローン | 約6.5% APR |

| 住宅ローン | 約6〜7% APR |

クレジットカードと高利貸しが最も高く、住宅・学資ローンが最も安い。この序列はほぼどこでも当てはまります。(LendingTree、Investopedia、Bankrate)

5. 良い借金が悪い借金になるとき

ここが最も大切な部分なので、軽口は控えます。良い借金も、多すぎれば悪い借金になります。

返済能力を超えて借りた住宅ローン、稼ぐ力を高められない過大な学資ローン、収入・資産に比して過剰なレバレッジ、変動金利で時間とともに利息負担が膨らむ場合 ― いずれも良い借金が悪い借金へと転じる瞬間です。

目安として広く使われる経験則(法律や制度ではありません)があります。DTI(総返済負担率)で見ると、35%以下なら健全、36〜43%は管理可能だが追加の借入は控えるべきサイン、43%は米国で適格住宅ローン承認の上限としてよく引用され、50%以上は危険信号です。また28/36ルールは、住居費を総収入の28%以下、総返済額を36%以下に抑えることを勧めています。(Investopedia、CFPB、Bankrate)

6. 最低返済の落とし穴と、高金利の借金を先に返すこと

クレジットカードの最低返済額は親切に見えますが、実は借金を長く引き延ばすよう設計されています。たとえば残高が5,000円でも500万円でも、最低額だけ返していくと返済が何年も延び、総利息が元本に迫ることも珍しくありません。(Bankrate)

ですから戦略は明確です。最も金利の高い借金から返す(アバランチ方式)。先ほどの序列表をもう一度ご覧ください。高利貸しやクレジットカードから片づけるのが、数学的に最も早い抜け道です。返済の順番をさらに詳しく比べるには借金返済の雪だるま式と雪崩式をご覧ください。

同じ理屈は資産を増やすときにも逆向きに働きます。高い金利が借金を膨らませるように、複利を蝕む手数料は投資の利益を静かに削っていきます。

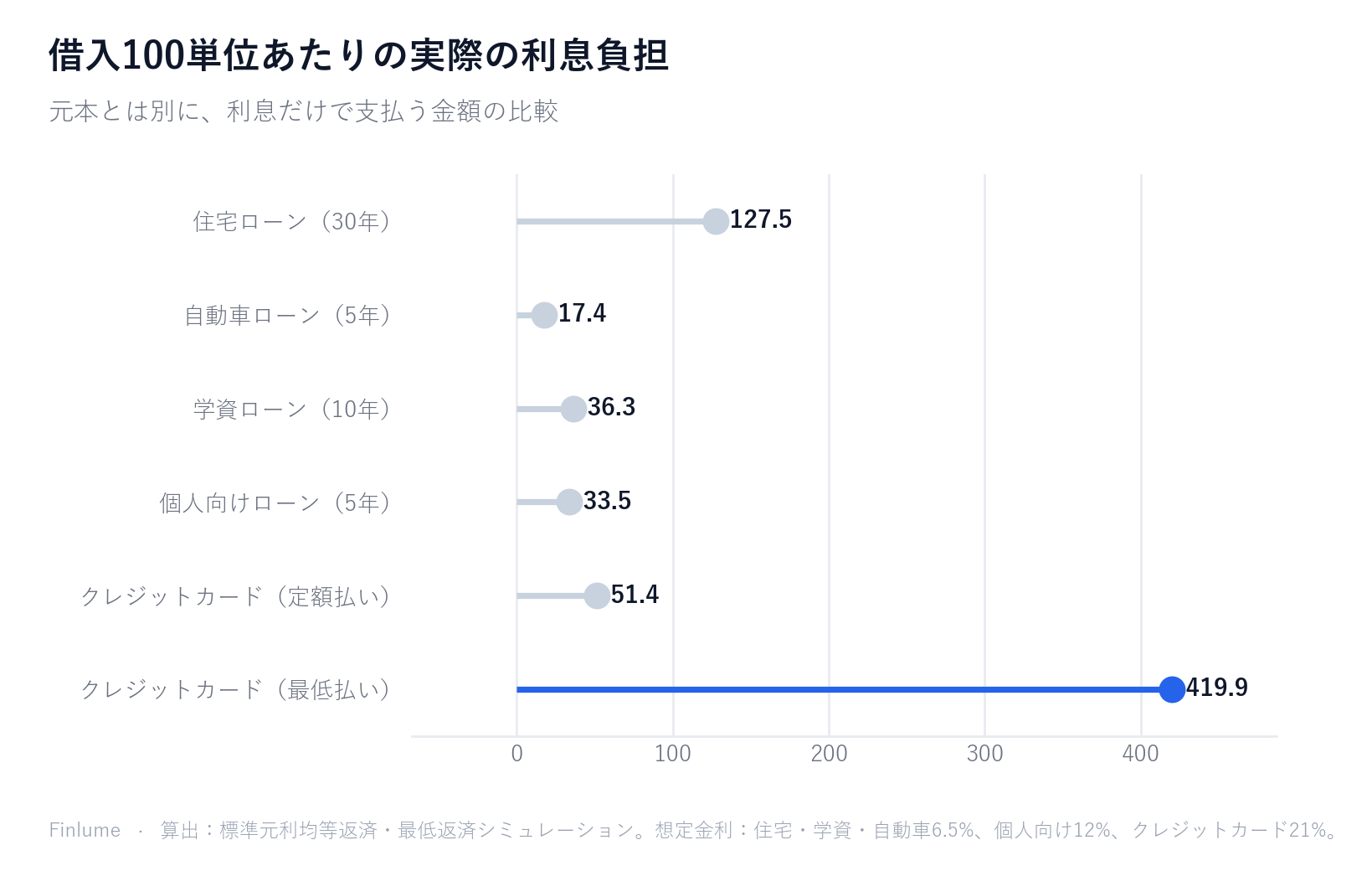

7. 真のコスト倍率 — 借入100単位に対して実際にいくら利息を払うか

「クレジットカードの借金は高い」とは誰でも知っています。しかし、どれほど高いかを数字で示す記事は多くありません。下の表は、借入100単位あたりに利息だけで支払う金額を、借金の種類と返済行動別に算出したものです。金利は例示的な仮定であり、標準元利均等返済と最低返済シミュレーションにより直接計算しました。

| 借金の種類 | 想定金利 | 期間 | 借入100あたり利息 | 倍率 |

|---|---|---|---|---|

| 住宅ローン | 6.5% | 30年 | 127.5 | 1.28× |

| 学資ローン | 6.5% | 10年 | 36.3 | 0.36× |

| 自動車ローン | 6.5% | 5年 | 17.4 | 0.17× |

| 個人向けローン | 12% | 5年 | 33.5 | 0.33× |

| クレジットカード — 定額払い(月3%) | 21% | 4.2年 | 51.4 | 0.51× |

| クレジットカード — 最低返済のみ | 21% | 約33年 | 419.9 | 4.20× |

最後の二行が核心です。同じ残高・同じ21%の金利でも、結果はまったく異なります。定額で返済すれば4.2年で完済し、利息は51にとどまります。最低返済だけを続けると33年後もまだ返済中で、利息は419 — 元本の4倍以上を利息だけで支払うことになります。

51.4対419.9の差は、借金の種類が悪いのではなく返済行動が悪いことのコストです。積極的に返済するクレジットカードは、利息の総額では30年住宅ローン(1.28×)よりもむしろ安くなります(0.51×)。

8. 自分の借金の自己診断チェックリスト

自分に三つだけ問いかけてみてください。

- この借金で価値が上がるものを買っているか。

- 金利は資産の期待利回りより低いか。

- この借金は将来の収入・純資産を増やすか。

要点整理

- 良い借金=価値が上がる資産・将来の収入・低金利。悪い借金=価値の下落・消費・高金利。

- 見分ける基準は、金利・資産の方向・純資産・収入創出の四つ。

- 良い借金も過剰なら悪い借金。DTI35%・28/36は経験則として参考に。

- 高金利の借金から、最低返済の落とし穴は避ける。

- 最低返済の落とし穴を数字で示すと:同じクレジットカード残高が、最低返済では元本の4.20倍の利息になる一方、定額払いでは0.51倍。同じ借金で利息が8倍違います。

借金そのものを恐れる必要はありません。恐れるべきは「間違った借金」だけです。今日、ご自身の借金をこの三つの問いで点検してみてください。

よくある質問

良い借金と悪い借金を分ける核心の基準は何ですか?

金利、資産価値の方向、純資産への影響、収入創出の四つです。価値が上がる資産を買い、金利が資産の期待利回りより低く、将来の収入・純資産を増やすなら良い借金、その逆なら悪い借金です。

自動車ローンは良い借金ですか、悪い借金ですか?

車は買った瞬間から急速に価値が下がるため「悪い借金」に近いです。ただし通勤に不可欠であればグレーゾーンと考えます。本当に必要か、そして高すぎる車ではないかだけを確かめてください。

DTIは何%以下に抑えるべきですか?

経験則として、35%以下なら健全、36〜43%は管理可能だが追加の借入を控えるサイン、43%は米国で適格住宅ローン承認の上限としてよく引用され、50%以上は危険信号です。28/36ルールは住居費を総収入の28%以下、総返済額を36%以下に抑えることを勧めています。

借金が複数あるとき、どれから返すべきですか?

最も金利の高い借金から返すアバランチ(雪崩)方式が、数学的に最も早い方法です。通常は高利貸しとクレジットカードが最も高いので先に片づけ、最低返済だけを繰り返す落とし穴は避けてください。