복리를 갉아먹는 수수료의 진실

투자를 처음 배울 때 저는 수익률에만 눈이 멀어 있었습니다. “연 1% 수수료? 그 정도야 뭐.” 그런데 몇 년 뒤 직접 엑셀을 두드려 보고 등골이 서늘해졌습니다. 그 “사소한” 1%가 제 노후 자산의 가장 큰 덩어리를 조용히 가져가고 있었거든요.

1. 1%는 정말 사소할까? — 수수료가 복리로 불어나는 원리

복리가 왜 후반부에 갑자기 폭발하는지는 모두가 압니다. 그런데 사람들이 놓치는 게 있어요. 복리는 수익률에만 작동하는 게 아니라, 수수료에도 똑같이 작동한다는 겁니다.

수수료는 매년 잔액 “전체”에 부과됩니다. 그리고 한번 빠져나간 돈은 더 이상 복리로 굴러가지 못하죠. 즉 수수료는 그 돈 자체를 잃는 것에 더해, 그 돈이 앞으로 벌었을 수익까지 함께 잃는 이중 손실입니다.

인덱스펀드의 아버지 존 보글은 이를 “비용 복리의 횡포(tyranny of compounding costs)“라고 불렀습니다. 복리가 내 편일 때는 천사지만, 수수료를 통해 작동하면 악마가 됩니다.

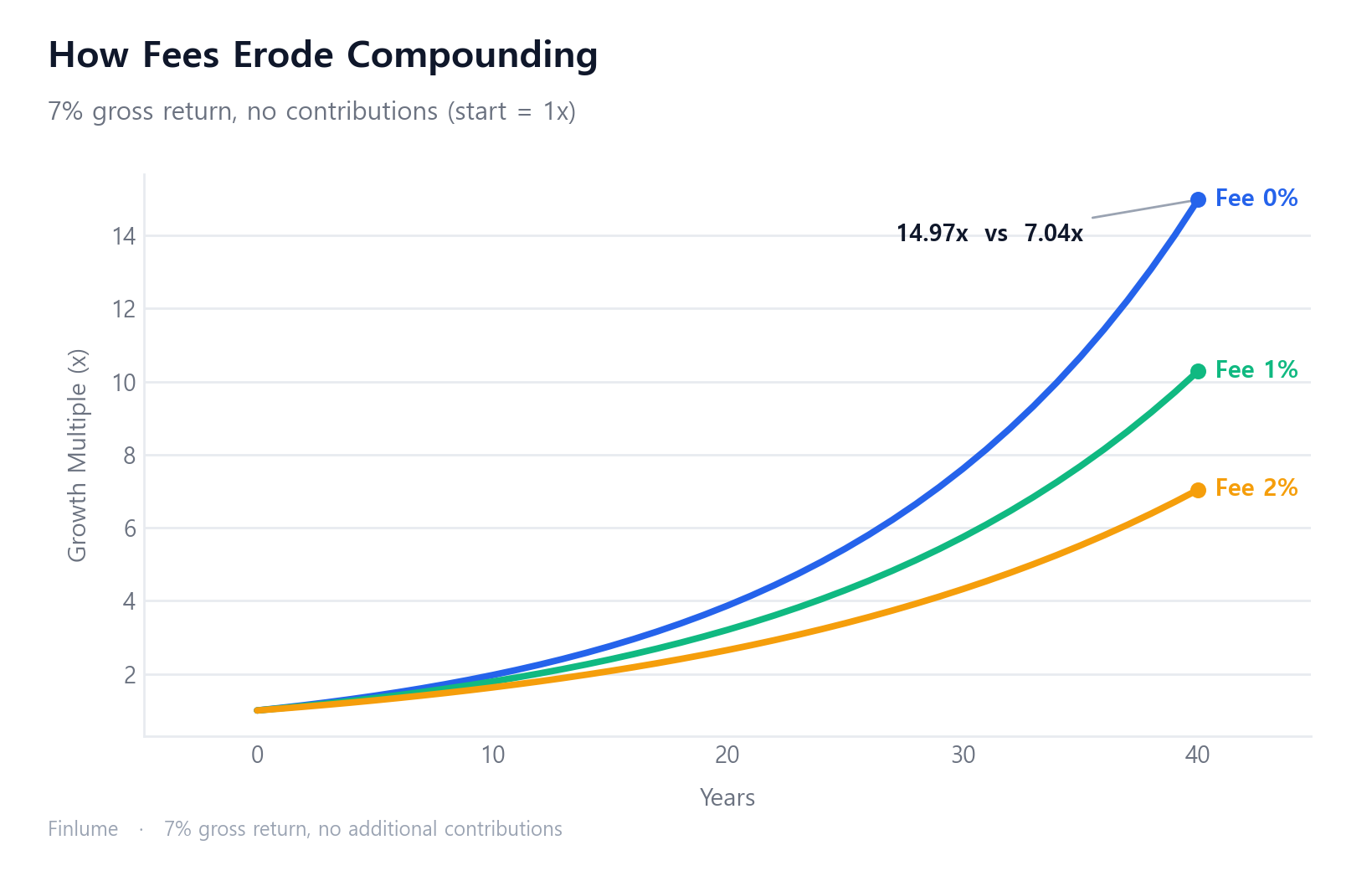

2. 숫자로 보는 충격: 수수료가 40년간 자산을 얼마나 갉아먹는가

말보다 숫자가 빠릅니다. 초기 1,000만 원, 연 7% 총수익, 추가 납입 없음으로 제가 직접 계산한 표입니다.

| 수수료 | 30년 후 | 40년 후 |

|---|---|---|

| 0% | 약 7,612만 원 | 약 1억 4,974만 원 |

| 0.5% | 약 6,614만 원 | — |

| 1% | 약 5,743만 원 | 약 1억 286만 원 |

| 2% | 약 4,322만 원 | — |

40년 줄을 다시 보세요. 수수료 0%면 약 1억 5천만 원, 1%면 약 1억 286만 원, 그리고 2%면 약 7,040만 원으로 떨어집니다. 연 2% 수수료는 40년 뒤 자산의 절반 이상을 가져갑니다. ‘겨우’ 1%도 잠재 자산의 약 31%를 앗아가죠. 처음 봤을 때 두 번 계산했습니다. 오타인 줄 알고요.

3. 최종 자산의 몇 %를 수수료가 가져가나

다른 각도로 봅시다. “최종 자산 중 수수료에 잃는 비율”입니다. 공식은 간단해요: 1 - (1 + 순수익률 / 1 + 총수익률)^연수.

30년·7% 기준으로 계산하면:

- 연 1% 수수료 → 최종 자산의 약 24.5% 손실

- 연 2% 수수료 → 약 43.2% 손실

더 충격적인 예가 있습니다. 7% 총수익에서 연 2% 비용을 떼면 순수익은 5%. 이걸 50년 굴리면 총수익은 원금의 약 29.5배, 순수익은 약 11.5배가 됩니다. 투자자가 실제로 가져가는 “순증가분”은 전체 복리 이득의 약 **36.9%**에 불과합니다. 다시 말해 복리가 만들어낸 이득의 약 63%가 비용으로 사라진 거죠. 위험은 내가 다 지고, 과실은 절반 넘게 남이 가져가는 구조입니다.

4. SEC도 경고한 “작은 수수료, 큰 결과”

제 계산만 믿기 어렵다면, 수수료와 비용이 포트폴리오에 미치는 영향에 관한 미국 증권거래위원회(SEC) 투자자 회보의 고전적 예시를 보세요. 10만(통화단위 무관), 연 4% 총수익, 20년 가정입니다.

| 수수료 | 20년 후 잔액 |

|---|---|

| 0.25% | 약 208,000 |

| 0.50% | 약 198,000 |

| 1.00% | 약 179,000 |

1% vs 0.25%의 차이는 약 29,000, 즉 **약 14%**입니다. SEC의 결론은 명확합니다. “이 수수료는 작아 보일 수 있지만, 시간이 지나면 투자 포트폴리오에 큰 영향을 미칠 수 있다.” 규제 당국이 직접 이렇게 경고하는 항목, 흔치 않습니다.

5. 보고서에 안 잡히는 숨은 비용 (총보유비용 TCO)

여기까지는 명시 수수료, 즉 보고서에 적힌 보수율(expense ratio) 이야기였습니다. 그런데 진짜 부담은 종종 그보다 큽니다. 보고서에 잘 안 잡히는 비용들이 있거든요.

- 펀드 내부 거래비용: 펀드가 종목을 사고팔 때 드는 매매수수료

- 호가 스프레드(bid-ask spread): 살 때와 팔 때 가격 차이

- 회전율(turnover): 매매가 잦을수록 위 비용이 누적

- 시장충격비용: 큰 금액을 움직일 때 가격이 불리하게 밀리는 비용

그래서 실제 부담은 표기 보수율보다 큰 경우가 많습니다. 일반적으로 액티브 펀드는 회전율이 높아 거래비용과 세금 비효율이 크고, 패시브 인덱스 펀드는 회전율이 낮아 총비용이 낮은 경향이 있습니다(이 차이는 인덱스 펀드와 개별 주식 비교에서 더 자세히 다뤘습니다). 업계 자료(ICI 등) 기준 인덱스/패시브 보수율은 0.1% 미만까지 내려간 반면, 일부 액티브·판매보수 포함 상품은 0.5~1%대 이상입니다. 같은 자산군이라면, 저비용 선택이 곧장 장기 수익률에 보탬이 됩니다.

6. 왜 비용이 낮을수록 평균적으로 유리한가 — 액티브의 산술

이건 제 의견이 아니라 수학입니다. 노벨상 수상자 윌리엄 샤프의 “액티브 운용의 산술(The Arithmetic of Active Management)“이라는 짧은 논문이 있습니다.

논지는 이렇습니다. 비용을 빼기 전, 액티브 투자자 집단 전체의 평균 수익률은 정의상 시장 평균과 같습니다(이들이 모여서 시장을 이루니까요). 그렇다면 비용을 뺀 후에는? 반드시 시장 평균보다 낮을 수밖에 없습니다. 이건 의견이 아니라 산술적 항등식입니다. 따라서 “평균적으로” 비용이 낮을수록 순수익이 높습니다.

7. “수익률이 높으니까 수수료는 괜찮다”는 함정 — 수수료 침식은 수익률과 무관하다

자주 듣는 합리화가 있습니다. “이 펀드는 수수료가 1.5%이지만 수익률이 높으니까 괜찮아.” 수학은 다른 말을 합니다.

아래 표는 세 가지 총수익률 환경에서 30년 후 자산 배수와, 수수료가 최종 자산에서 가져가는 비율을 보여줍니다. 계산식은 (1 + 총수익률 − 수수료)^30과 1 − ((1 + 총수익률 − 수수료) / (1 + 총수익률))^30을 사용합니다 (가정: 고정 수익률, 추가 납입 없음, 세전).

| 연간 수수료 | 총수익 5% — 배수 / 수수료 손실 | 총수익 7% — 배수 / 수수료 손실 | 총수익 9% — 배수 / 수수료 손실 |

|---|---|---|---|

| 0.1% | 4.20배 / 2.8% | 7.40배 / 2.8% | 12.91배 / 2.7% |

| 0.5% | 3.75배 / 13.3% | 6.61배 / 13.1% | 11.56배 / 12.9% |

| 1.0% | 3.24배 / 25.0% | 5.74배 / 24.5% | 10.06배 / 24.2% |

| 1.5% | 2.81배 / 35.1% | 4.98배 / 34.5% | 8.75배 / 34.0% |

| 2.0% | 2.43배 / 43.8% | 4.32배 / 43.2% | 7.61배 / 42.6% |

각 행의 “수수료 손실” 열을 눈여겨보세요. 연 1% 수수료는 시장이 5%를 벌든, 7%를 벌든, 9%를 벌든 최종 자산의 약 **24~25%**를 가져갑니다. 연 2% 수수료는 세 경우 모두 약 **43%**를 앗아갑니다. 총수익률이 달라지면 절대적인 자산 규모는 크게 변하지만, 수수료가 그 자산에서 차지하는 몫은 거의 일정합니다.

이 때문에 “우리 펀드가 더 벌어주니 수수료는 감수할 만하다”는 논리는 대체로 무너집니다. 0.1%짜리 인덱스 펀드와 순수익 기준으로 대등하려면, 1% 액티브 펀드는 30년 내내 매년 약 0.9%포인트를 초과 달성해야 합니다 — 가끔이 아니라 꾸준히. 그 기준을 넘는 펀드가 장기적으로 얼마나 되는지, 데이터는 냉정합니다.

8. 통제할 수 있는 단 하나의 변수 — 핵심 정리

15년 넘게 시장을 보며 배운 가장 단단한 교훈이 이겁니다. 미래 수익률은 아무도 못 정하지만, 비용은 내가 선택으로 줄일 수 있다. 수수료는 시장에서 거의 유일하게 “확실히 통제 가능한 변수”입니다.

핵심 정리:

- 수수료는 잔액 전체에 매년 부과되고 복리로 불어난다 — 1%도 결코 작지 않다

- 표기 보수율뿐 아니라 거래비용·스프레드·회전율 같은 숨은 비용까지 보라

- 같은 자산군이라면 저비용 상품을 우선 검토하라

- 단, 낮은 수수료가 곧 좋은 상품은 아니다 — 추적오차, 운용 안정성, 본인 목표 적합성도 함께 봐야 한다

- 수수료가 최종 자산에서 차지하는 비율은 총수익률이 5%든 7%든 9%든 거의 같다 — 수익률이 높아도 높은 수수료를 정당화하지 못한다

- 위 수치는 설명용 단순 모델(고정 수익률, 무납입, 세금·인플레 무시)이며 실제 결과는 변동한다

비용을 줄여 확보한 수익도, 인플레이션이 저축의 가치를 조용히 깎는 흐름 앞에서는 다시 시험대에 오릅니다. 또한 매달 꾸준히 넣는 적립식 투자와 결합하면 저비용의 효과는 더 길게 누적됩니다.

미래는 못 정해도, 비용표는 오늘 당장 들여다볼 수 있습니다. 그 한 번의 확인이 30년 뒤의 당신에게 보내는 가장 확실한 선물이 될지도 모릅니다.

🧮 수수료 충격 확인: 수수료 영향 계산기에 수익률과 수수료를 넣으면 수십 년 뒤 얼마를 잃는지 직접 볼 수 있습니다.

자주 묻는 질문

연 1% 수수료는 정말 사소한 수준 아닌가요? 단기로는 작아 보여도 장기로는 그렇지 않습니다. 초기 1,000만 원·연 7% 총수익 기준으로, 40년 뒤 수수료 0%면 약 1억 4,974만 원, 1%면 약 1억 286만 원입니다. 잠재 자산의 약 31%가 사라지는 셈이며, 2%면 약 7,040만 원으로 절반 이상이 날아갑니다. 수수료는 매년 잔액 전체에 부과되며 복리로 불어나기 때문입니다.

수수료가 최종 자산의 몇 %를 가져가나요? 30년·7% 기준으로 연 1% 수수료는 최종 자산의 약 24.5%, 연 2% 수수료는 약 43.2%를 가져갑니다. 7% 총수익에서 2% 비용을 떼고 50년 굴리면 복리가 만든 이득의 약 63%가 비용으로 사라집니다.

보고서에 적힌 보수율이 내가 내는 비용의 전부인가요? 아닙니다. 표기 보수율(expense ratio) 외에 펀드 내부 거래비용, 호가 스프레드, 회전율, 시장충격비용 같은 숨은 비용이 더해집니다. 그래서 실제 부담은 표기 보수율보다 큰 경우가 많습니다.

왜 평균적으로 저비용 상품이 유리한가요? 윌리엄 샤프의 ‘액티브 운용의 산술’에 따르면, 비용 차감 전 액티브 투자자 집단의 평균 수익률은 정의상 시장 평균과 같습니다. 따라서 비용을 뺀 후에는 평균적으로 시장 평균보다 낮을 수밖에 없습니다. 비용이 낮을수록 순수익이 높아지는 산술적 결과입니다.

수수료가 낮으면 무조건 좋은 상품인가요? 그렇지는 않습니다. 같은 자산군이라면 저비용을 우선 검토하되, 추적오차, 운용 안정성, 본인 목표 적합성도 함께 봐야 합니다. 낮은 수수료는 필요조건이지 충분조건이 아닙니다.

이 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정은 본인 책임이며 손실 가능성이 있습니다. 과거의 수익률이 미래를 보장하지 않습니다.