Gute und schlechte Schulden: 4 Kriterien zur Unterscheidung

1. Sind Schulden grundsätzlich schlecht?

Lange Zeit war ich überzeugt, Schulden seien ausnahmslos etwas, das man tilgen müsse. Nachdem ich aber einige Jahre tatsächlich mit Geld umgegangen bin, habe ich einen Unterschied bemerkt: Es gibt Schulden, die einen dem Vermögen näherbringen, und Schulden, die es langsam aufzehren.

Der Gedanke ist einfach. Hilft diese Schuld dem zukünftigen Ich, mehr zu verdienen, oder verschwindet das Geld einfach? Mit dieser einen Perspektive verändert sich das gesamte Bild.

2. Was sind gute Schulden?

Gute Schulden dienen dem Kauf eines an Wert gewinnenden Vermögenswerts oder dem Aufbau von künftigem Einkommen und Nettovermögen. In der Regel ist auch der Zinssatz niedriger.

Drei klassische Beispiele: die Immobilienfinanzierung (Immobilien tendieren zur Wertsteigerung), das Studiendarlehen (eine Investition in die eigene Verdienstkraft) und die Unternehmensfinanzierung (ein Werkzeug, das Geld erwirtschaftet). Das Muster ist erkennbar: Heute geliehenes Geld ist so angelegt, dass es morgen mehr Geld schafft. (Investopedia, Bankrate, Fidelity)

3. Was sind schlechte Schulden?

Schlechte Schulden sind das Gegenteil. Sie finanzieren etwas, das mit der Zeit an Wert verliert, oder reinen Konsum, und sie tragen einen hohen Zinssatz.

Revolvierende Kreditkartensalden, Kurzzeitkredite (Payday Loans) und Luxusausgaben sind die typischen Fälle. Der Autokredit liegt in einer Grauzone: Ein Auto verliert sofort nach dem Kauf rasch an Wert, was eher für „schlecht” spricht. Ist es jedoch für den Arbeitsweg unverzichtbar, ist die Sache nicht eindeutig. Bewerten Sie es nicht pauschal, sondern fragen Sie, ob Sie es wirklich brauchen und ob das Fahrzeug nicht zu teuer ist.

4. Die vier Kriterien

Dies ist der Rahmen, den ich verwende:

- Zinssatz – je niedriger, desto besser. Liegt der Zins über der erwarteten Rendite des Vermögenswerts, handelt es sich um schlechte Schulden.

- Wertentwicklung – steigt der Wert des Erworbenen (Immobilie, Bildung, Unternehmen), gute Schulden; fällt er (Konsumgüter, Auto), schlechte Schulden.

- Wirkung auf das Nettovermögen – wächst es langfristig, gute Schulden.

- Einkommensschaffung – ermöglicht sie künftig höheres Einkommen, gute Schulden.

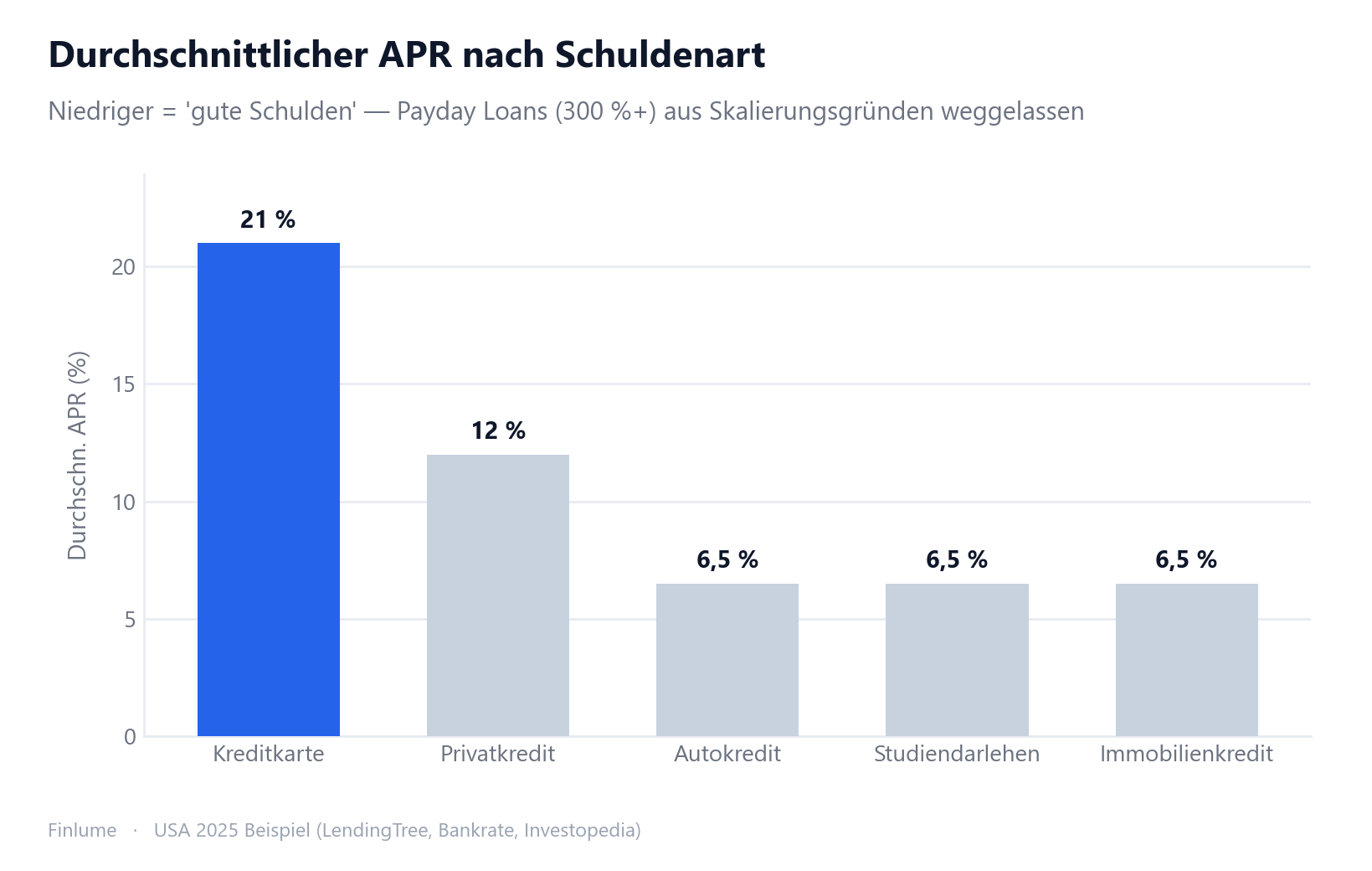

Bei den Zinsen hilft die „Rangordnung” der Schuldenarten. Nachfolgend ein Beispiel aus den USA für 2025 – die absoluten Werte unterscheiden sich je nach Land und Zeitpunkt, die Reihenfolge ist jedoch weitgehend allgemeingültig.

| Schuldenart | Durchschnittszins (Beispiel USA 2025) |

|---|---|

| Payday Loan (Kurzzeitkredit) | über 300–400 % APR |

| Kreditkarte | ca. 20–22 % APR |

| Privatkredit | ca. 12 % APR |

| Autokredit | ca. 6–7 % APR |

| Studiendarlehen | ca. 6,5 % APR |

| Immobilienkredit | ca. 6–7 % APR |

Kreditkarten und Kurzzeitkredite sind am teuersten, Immobilien- und Studiendarlehen am günstigsten. Diese Rangordnung gilt nahezu überall. (LendingTree, Investopedia, Bankrate)

5. Wenn gute Schulden schlecht werden

Dieser Abschnitt ist der wichtigste. Auch gute Schulden werden zu schlechten Schulden, wenn es zu viele davon gibt.

Ein Immobilienkredit, der die eigene Tragfähigkeit übersteigt; Studiendarlehen, die die Verdienstkraft nicht erhöhen; eine im Verhältnis zu Einkommen und Vermögen zu hohe Verschuldung; oder ein variabler Zins, der mit der Zeit ansteigt – in all diesen Fällen kippen gute Schulden ins Schlechte.

Es gibt verbreitete Faustregeln (keine Gesetze) zur Orientierung. Nach der DTI (Schuldendienst-Einkommens-Quote) gilt: bis 35 % gesund, 36–43 % beherrschbar, aber ein Signal, keine weiteren Schulden aufzunehmen, 43 % wird in den USA häufig als Obergrenze für die Genehmigung eines qualifizierten Hypothekendarlehens genannt, ab 50 % besteht erhöhtes Risiko. Die 28/36-Regel empfiehlt Wohnkosten unter 28 % des Bruttoeinkommens und gesamte Schuldenzahlungen unter 36 %. (Investopedia, CFPB, Bankrate)

6. Die Mindestzahlungs-Falle – zuerst teure Schulden tilgen

Die Mindestzahlung bei Kreditkarten wirkt entgegenkommend, ist aber tatsächlich darauf ausgelegt, die Verschuldung länger aufrechtzuerhalten. Ob der Saldo 50 € oder 5.000 € beträgt: Wer nur den Mindestbetrag zahlt, streckt die Tilgung über viele Jahre, und die Gesamtzinsen erreichen häufig nahezu die Höhe des ursprünglichen Betrags. (Bankrate)

Die Strategie ist daher eindeutig: zuerst die Schuld mit dem höchsten Zinssatz tilgen (Lawinen-Methode). Ein Blick zurück auf die Rangtabelle zeigt: Kurzzeitkredite und Kreditkarten zuerst zu beseitigen, ist rechnerisch der schnellste Weg. Einen tieferen Vergleich der Tilgungsreihenfolge bietet Schneeball- gegen Lawinenmethode.

Dieselbe Logik gilt umgekehrt beim Vermögensaufbau. So wie ein hoher Zins die Schuld anwachsen lässt, schmälern Gebühren, die den Zinseszins aushöhlen, still Ihre Anlagerendite.

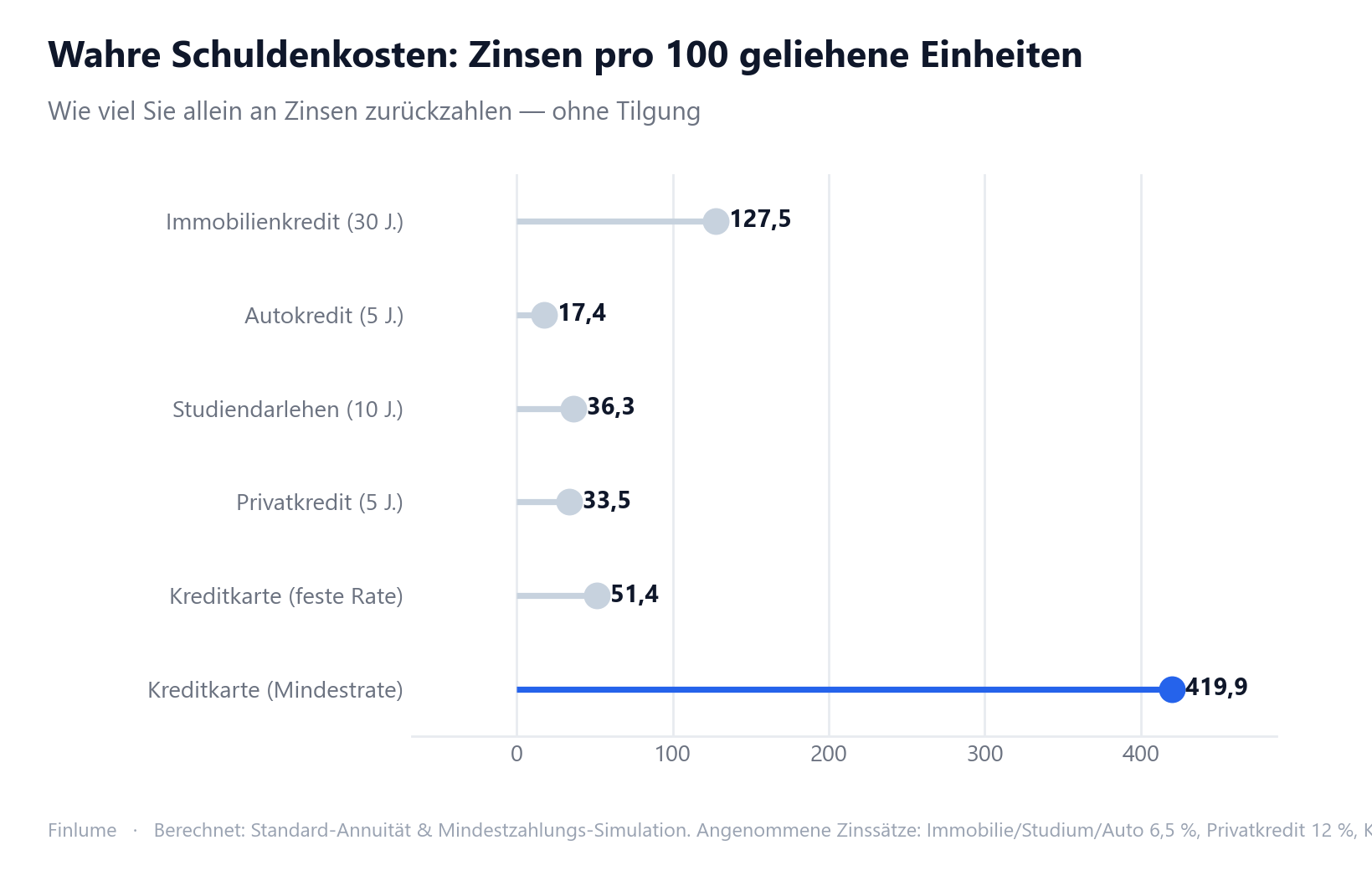

7. Der wahre Kostenmultiplikator: Wie viel Zinsen Sie wirklich zahlen

Alle wissen, dass Kreditkartenschulden teuer sind. Wie teuer genau, zeigt erst eine Berechnung. Die folgende Tabelle gibt an, wie viele Zinseinheiten Sie pro 100 geliehene Einheiten zahlen — bei typischen Zinssätzen und je nach Tilgungsverhalten (Standardannuität bzw. Mindestzahlung von 2 % des Saldos, Mindestbetrag 1 % des Ausgangssaldos). Die Werte wurden mit Standard-Amortisationsformeln und einer Mindestzahlungssimulation berechnet; die Zinssätze sind illustrative Annahmen.

| Schuldenart | Angenommener Zins | Laufzeit | Zinsen pro 100 | Multiplikator |

|---|---|---|---|---|

| Immobilienkredit | 6,5 % | 30 J. | 127,5 | 1,28× |

| Studiendarlehen | 6,5 % | 10 J. | 36,3 | 0,36× |

| Autokredit | 6,5 % | 5 J. | 17,4 | 0,17× |

| Privatkredit | 12 % | 5 J. | 33,5 | 0,33× |

| Kreditkarte — feste Rate (3 %/Monat) | 21 % | 4,2 J. | 51,4 | 0,51× |

| Kreditkarte — nur Mindestzahlung | 21 % | ~33 J. | 419,9 | 4,20× |

Die letzten beiden Zeilen betreffen dieselbe Schuld — gleicher Saldo, gleicher Zinssatz von 21 % — mit völlig unterschiedlichem Ausgang. Wer monatlich einen festen Betrag zahlt, ist nach 4,2 Jahren schuldenfrei und zahlt 51 Zinseinheiten pro 100. Wer nur den Mindestbetrag zahlt, tilgt noch 33 Jahre später und zahlt 420 an Zinsen — mehr als das Vierfache des ursprünglichen Betrags allein an Zinsen.

Diese Lücke — 51,4 gegenüber 419,9 — ist der eigentliche Preis des falschen Tilgungsverhaltens, nicht nur der falschen Schuldenart. Eine Kreditkarte, die konsequent abbezahlt wird, ist in der Summe der Zinszahlungen sogar günstiger als ein 30-jähriger Immobilienkredit (0,51× gegenüber 1,28×).

8. Selbsttest für Ihre Schulden

Stellen Sie sich nur drei Fragen:

- Kauft diese Schuld etwas, das an Wert gewinnt?

- Liegt der Zins unter der erwarteten Rendite des Vermögenswerts?

- Erhöht sie künftiges Einkommen oder Nettovermögen?

Kernpunkte

- Gute Schulden = wertsteigernder Vermögenswert, künftiges Einkommen, niedriger Zins. Schlechte Schulden = Wertverlust, Konsum, hoher Zins.

- Die vier Kriterien: Zinssatz, Wertentwicklung, Nettovermögen, Einkommensschaffung.

- Auch gute Schulden werden im Übermaß schlecht. DTI 35 % und 28/36 dienen als Faustregeln.

- Teure Schulden zuerst; die Mindestzahlungs-Falle meiden.

- Die Mindestzahlungs-Falle in Zahlen: Dieselbe Kreditkartenschuld kostet bei Mindestzahlung 4,20× des Kapitals an Zinsen — bei fester Ratenzahlung nur 0,51×. Gleiche Schuld, achtmal mehr Zinsen.

Man muss Schulden nicht grundsätzlich fürchten – nur die falsche Art von Schulden. Prüfen Sie Ihre Verbindlichkeiten noch heute anhand dieser drei Fragen.

Häufige Fragen

Was unterscheidet gute von schlechten Schulden?

Vier Kriterien: Zinssatz, Wertentwicklung, Wirkung auf das Nettovermögen und Einkommensschaffung. Kauft die Schuld einen an Wert gewinnenden Vermögenswert, liegt der Zins unter dessen erwarteter Rendite und wächst dadurch künftiges Einkommen oder Nettovermögen, ist es gute Schuld. Das Gegenteil ist schlechte Schuld.

Ist ein Autokredit eine gute oder schlechte Schuld?

Ein Auto verliert direkt nach dem Kauf rasch an Wert, was eher für schlechte Schulden spricht. Ist es jedoch für den Arbeitsweg unverzichtbar, liegt es in einer Grauzone. Fragen Sie, ob Sie es wirklich brauchen und ob das Fahrzeug nicht zu teuer ist.

Welche DTI-Quote sollte ich nicht überschreiten?

Als Faustregel gilt: bis 35 % gesund, 36–43 % beherrschbar, aber ein Signal, keine weiteren Schulden aufzunehmen, 43 % wird in den USA oft als Obergrenze für ein qualifiziertes Hypothekendarlehen genannt, ab 50 % besteht erhöhtes Risiko. Die 28/36-Regel empfiehlt Wohnkosten unter 28 % des Bruttoeinkommens und gesamte Schuldenzahlungen unter 36 %.

Welche Schuld sollte ich zuerst tilgen?

Tilgen Sie zuerst die Schuld mit dem höchsten Zinssatz – die Lawinen-Methode –, denn das ist rechnerisch der schnellste Weg. Kurzzeitkredite und Kreditkarten sind meist am teuersten, beseitigen Sie diese zuerst und meiden Sie die Mindestzahlungs-Falle.