Risikotoleranz: So finden Sie das richtige Risikoniveau für Ihr Portfolio

Viele Anleger beschreiben sich selbst als risikobereit — bis das Portfolio das erste Mal deutlich nachgibt. Dann zeigt sich, ob die Selbsteinschätzung der Realität standgehalten hat. Risikotoleranz ist keine einmalige Erklärung, sondern eine Einschätzung, die drei klar unterscheidbare Faktoren erfordert.

Das Drei-Faktoren-Modell: Tragfähigkeit, Bereitschaft und Bedarf

Risikotoleranz bezeichnet den Grad an Unsicherheit und potenziellem Verlust, den ein Anleger wirklich akzeptieren kann. Das CFA-Institut und ähnliche Fachorganisationen verwenden ein Modell mit drei Komponenten, die häufig in unterschiedliche Richtungen zeigen.

| Faktor | Was gemessen wird | Art |

|---|---|---|

| Tragfähigkeit (Capacity) | Finanzielle Verlustabsorptionsfähigkeit: Einkommensstabilität, Anlagehorizont, Liquiditätsbedarf | Objektiv |

| Bereitschaft (Willingness) | Psychologische Risikoakzeptanz: Erfahrungen, Temperament | Subjektiv |

| Bedarf (Need) | Mindestrendite zur Erreichung der Anlageziele | Kontextabhängig |

Die maßgebliche Regel bei Widersprüchen lautet: Der niedrigere Wert aus Tragfähigkeit und Bereitschaft bestimmt die Obergrenze. Wer finanziell in der Lage ist, ein renditeorientiertes Portfolio zu tragen, aber psychologisch nicht standhält und in Baissephasen verkauft, profitiert von der theoretischen Kapazität nicht. Umgekehrt hilft psychologische Entschlossenheit wenig, wenn die finanzielle Ausgangslage keine Verluste erlaubt.

Der Bedarf funktioniert anders: Wenn ein Ziel eine jährliche Rendite von 7 % erfordert, muss das Portfolio in Vermögenswerte investiert sein, die das realistisch ermöglichen können — verbunden mit der entsprechenden Volatilität. Tragfähigkeit und Bereitschaft setzen die Grenzen; der Bedarf bestimmt die richtige Position innerhalb dieser Grenzen.

Anlagehorizont: Der wirkungsvollste Hebel für das Risikomanagement

Von allen Faktoren, die beeinflussen, wie viel Risiko ein Anleger tragen kann, ist der Zeithorizont der nachvollziehbarste: Mehr Zeit bedeutet mehr Gelegenheit, Marktrückgänge auszusitzen, bevor das Kapital benötigt wird.

Orientierungswerte nach Horizont (Ausgangspunkte, keine verbindlichen Formeln):

| Anlagehorizont | Charakter | Allgemeine Ausrichtung |

|---|---|---|

| 0–3 Jahre | Kurzfristig, Kapitalerhalt im Vordergrund | Aktienanteil minimieren, Cash und kurzlaufende Anleihen bevorzugen |

| 3–7 Jahre | Mittelfristig, ausgewogene Mischung | Ausgewogene Kombination aus Aktien und Anleihen |

| 7+ Jahre | Langfristig, wachstumsorientiert | Höherer Aktienanteil vertretbar |

Ein häufiger Fehler ist die Betrachtung des Anlagehorizonts als einheitliche Kennzahl für das gesamte Vermögen. Eine 40-jährige Person kann für die Altersvorsorge einen Horizont von 25 Jahren haben — aber für eine geplante Immobilienanschaffung in drei Jahren ist der Horizont entsprechend kurz. Diese beiden Kapitalbestandteile erfordern grundlegend unterschiedliche Risikoprofile. Der Anlagehorizont ist zielspezifisch zu ermitteln, nicht portfolioübergreifend.

Zwei Arten von Fehlern — und warum beide kostspielig sind

Die meisten Anleger denken bei Investitionsrisiko in eine Richtung: fallende Aktienkurse. Tatsächlich gibt es zwei grundlegende Fehlkalibrierungen, und beide schaden dem langfristigen Ergebnis. Wer verstehen möchte, warum Risiko und Rendite stets zusammengehören, kann das eigene Risikoniveau präziser einordnen.

Fehler 1: Zu viel Risiko Die Volatilität übersteigt die psychologische Bereitschaft, und der Anleger verkauft zum ungünstigsten Zeitpunkt. Kahneman und Tversky beschrieben 1979 in der Prospekttheorie die Verlustaversion: Menschen empfinden den Schmerz eines Verlustes etwa doppelt so intensiv wie die Freude über einen gleich hohen Gewinn. Diese Asymmetrie erklärt, warum Panikverkäufe an Tiefpunkten häufig auftreten — und warum sie das langfristige Ergebnis so stark beeinträchtigen.

Fehler 2: Zu wenig Risiko Das Portfolio entwickelt sich angenehm ruhig, aber die Inflation zehrt die Kaufkraft auf, und das Wachstum reicht für die gesetzten Ziele nicht aus. „Sicherheit” durch einen überwiegend defensiven Ansatz über lange Zeiträume ist eine eigene Art von Risiko — langsam und kaum sichtbar, aber real.

Das richtige Risikoniveau liegt zwischen diesen beiden Fehlern: ausreichend renditestark, um die Ziele zu erreichen, und ausreichend stabil, um auch durch Rückgänge hindurch investiert zu bleiben.

Selbsteinschätzung: Szenariofragen liefern belastbarere Ergebnisse

Allgemeine Präferenzfragen — „Sind Sie risikobereit?” — leiden unter Selbstwahrnehmungsverzerrungen: Anleger antworten oft auf Grundlage ihres Selbstbildes, nicht ihres tatsächlichen Verhaltens. Szenariofragen erzwingen konkretere Überlegungen. Beantworten Sie diese Fragen ehrlich:

Zu Zeithorizont und Liquidität:

- „Wann benötige ich dieses Kapital frühestens? Könnte ich unvorhergesehene Ausgaben decken, ohne diese Anlage anzutasten?”

Zur Verlusttoleranz:

- „Mein Portfolio verliert innerhalb von sechs Monaten 20 %. Was mache ich? (a) Kaufe nach, (b) Lasse es unverändert, (c) Verkaufe einen Teil, (d) Verkaufe alles.”

- „Falls das Portfolio zwei oder mehr Jahre lang um 30 % im Minus liegt — kann ich das finanziell und psychologisch überbrücken?” Wer wissen möchte, wie Diversifikation wirklich wirkt — und wo sie an Grenzen stößt, kann diese Frage realistischer beantworten.

Zur Renditeerfordernis:

- „Welche jährliche Rendite benötige ich, um mein Ziel zu erreichen? Welches Portfolio kann das realistisch liefern — und mit welcher Volatilität ist das verbunden?”

Ein wichtiger Hinweis zur Selbsteinschätzung: Der Zeitpunkt der Beantwortung hat Einfluss auf das Ergebnis. Nach zwei Jahren steigender Kurse neigen Anleger zu optimistischen Einschätzungen. Unmittelbar nach einem Kursrückgang fallen die Antworten tendenziell zu konservativ aus. Die Bewertung sollte in einem ruhigen, neutralen Zustand erfolgen — und als Ausgangspunkt für eine fundierte Entscheidung, nicht als endgültiges Urteil.

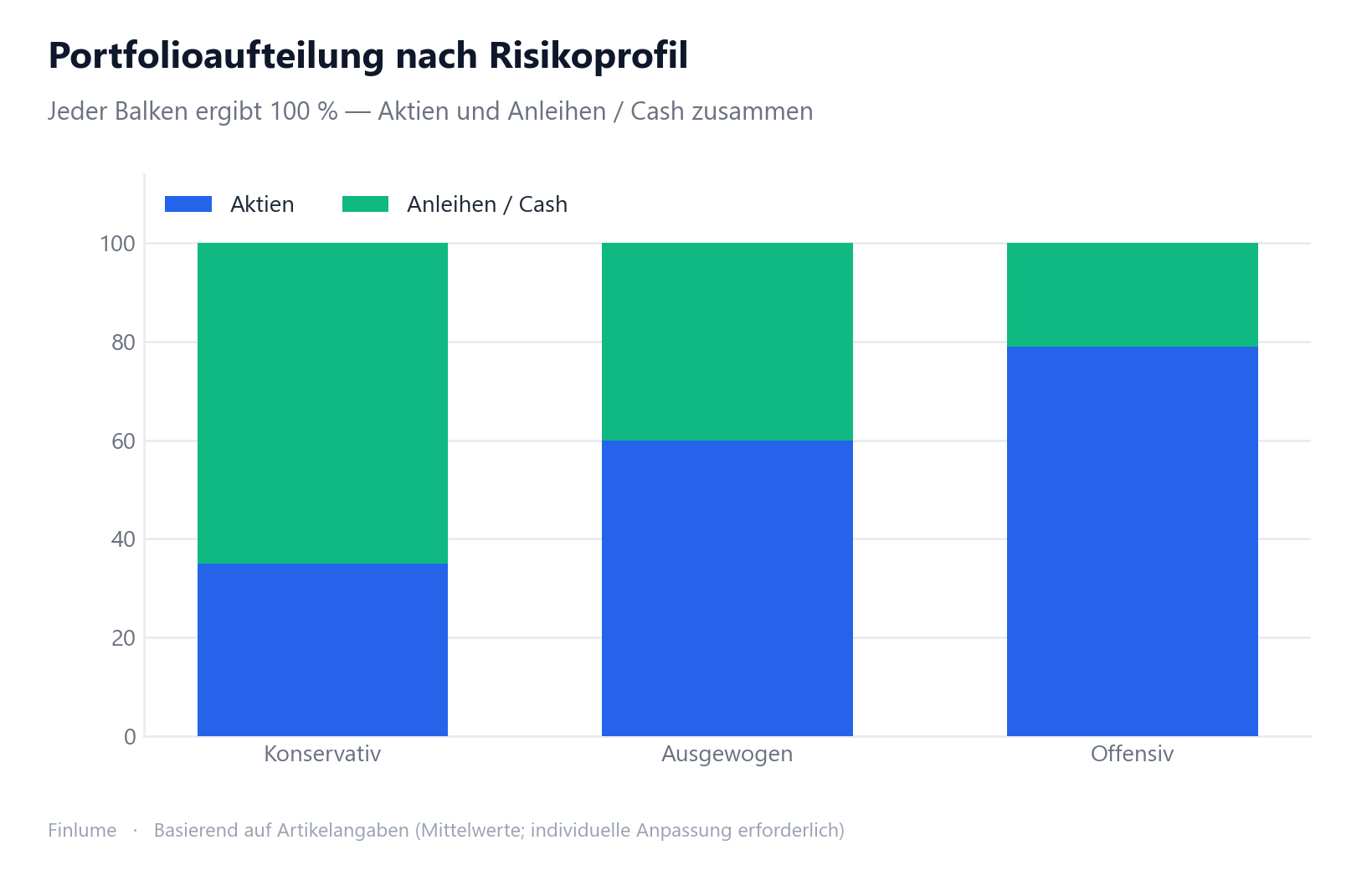

Von der Einschätzung zur Portfolioaufteilung

Wenn alle drei Faktoren bewertet sind, lassen sich diese in einen Allokationsrahmen überführen. Die folgenden Orientierungswerte sind illustrativ — individuelle Umstände können erheblich abweichen. Die Grundlagen der Vermögensaufteilung in Aktien, Anleihen und Bargeld bieten eine weiterführende Orientierung bei der konkreten Gewichtung.

| Profil | Aktienanteil | Anleihen / Cash | Kontext |

|---|---|---|---|

| Konservativ | 30–40 % | 60–70 % | Kapitalerhalt im Vordergrund, geringe Schwankungstoleranz |

| Ausgewogen | ca. 60 % | ca. 40 % | Klassische 60/40-Benchmark, moderates Wachstum |

| Offensiv | 78–80 %+ | Rest | Hohe Schwankungstoleranz, langer Horizont, Wachstumsfokus |

Die Faustformel „100 minus Lebensalter = Aktienanteil in Prozent” — oder in einer neueren Variante „110 minus Lebensalter” — bietet einen ersten Orientierungswert. Diese Regel ist jedoch ausdrücklich als Ausgangspunkt zu verstehen. Zwei gleichaltrige Anleger mit unterschiedlicher Einkommensstabilität, Verschuldung und Anlagezielen können zu sehr unterschiedlichen angemessenen Aufteilungen kommen. Die Formel liefert einen Näherungswert; die Drei-Faktoren-Analyse bestimmt die tatsächlich passende Position.

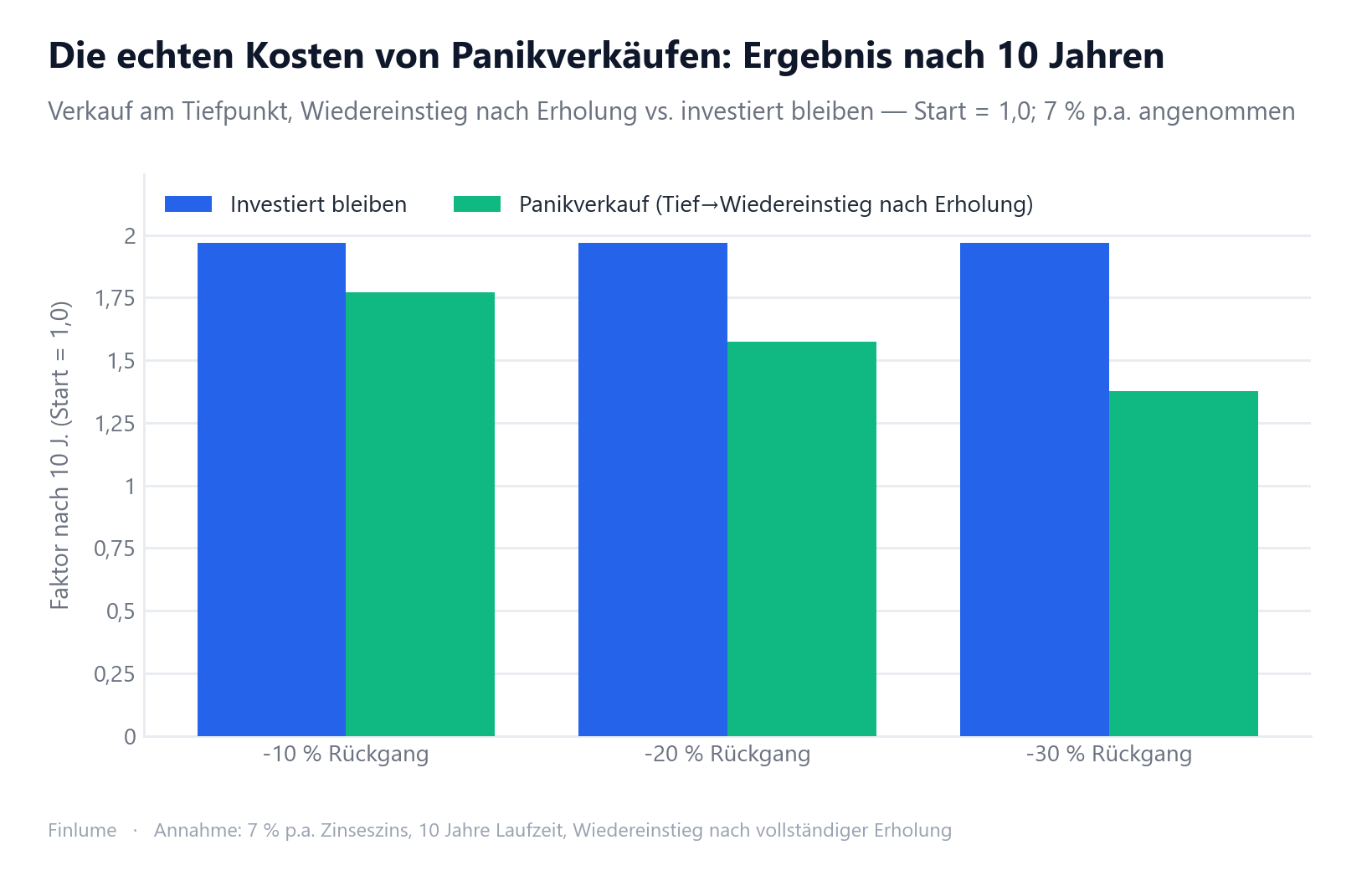

Die messbaren Kosten von Panikverkäufen

Verlustaversion und Panikverkäufe wurden bereits beschrieben — doch wie teuer ist eine solche Entscheidung tatsächlich in Zahlen? Die folgende Tabelle zeigt es rechnerisch (keine historischen Renditen angenommen, nur das illustrative Beispiel von 7 % p.a.).

Szenario: Portfoliowert zu Beginn = 1,0 (beliebige Währung, normiert). Ein Kursrückgang tritt ein. Der Panikverkäufer verkauft exakt am Tiefpunkt und steigt erst dann wieder ein, wenn das Portfolio vollständig auf das ursprüngliche Niveau zurückgekehrt ist — ein in der Praxis häufig beobachtetes Muster. Der Haltende unternimmt nichts. Nach der Erholung wächst das Kapital beider Anleger zehn Jahre lang mit 7 % p.a.

| Rückgang | Benötigte Erholung zum Ausgleich | Haltender (10 J.) | Panikverkäufer (10 J.) | Dauerhafter Verlust |

|---|---|---|---|---|

| −10 % | +11,1 % | 1,967-fach | 1,770-fach | −10,0 % |

| −20 % | +25,0 % | 1,967-fach | 1,574-fach | −20,0 % |

| −30 % | +42,9 % | 1,967-fach | 1,377-fach | −30,0 % |

Annahmen: Startwert 1,0; Panikverkäufer hält nach dem Verkauf Bargeld (Rendite 0 %) bis zur vollständigen Erholung auf den vorherigen Höchststand, danach wachsen beide Portfolios 10 Jahre lang mit 7 % p.a. Nur zur Veranschaulichung.

Zwei Erkenntnisse stechen heraus. Erstens ist die Erholungsrechnung asymmetrisch: Nach einem Rückgang von −30 % sind nicht +30 %, sondern +42,9 % erforderlich, um den Ausgangswert wieder zu erreichen. Zweitens ist der durch den Panikverkauf entstandene Abstand dauerhaft und wächst durch den Zinseszinseffekt weiter. Wer bei einem Rückgang von −20 % am Tiefpunkt verkaufte und exakt beim Erreichen des Vorkrisenniveaus wieder einstieg, kommt zehn Jahre später auf das 1,574-fache statt auf das 1,967-fache — ein Endwert, der 20 % kleiner ist. Ohne zusätzliches Risiko lässt sich dieser Abstand nicht aufholen.

Kernaussagen im Überblick

- Risikotoleranz besteht aus drei Komponenten: finanzieller Tragfähigkeit, psychologischer Bereitschaft und erforderlichem Ertrag. Sie ist mehr als eine Persönlichkeitseigenschaft.

- Bei Widersprüchen gilt: Der niedrigere Wert aus Tragfähigkeit und Bereitschaft bestimmt die Obergrenze.

- Der Zeithorizont ist der wichtigste Einflussfaktor — er ist jedoch zielspezifisch zu ermitteln, nicht als Gesamtdurchschnitt.

- Beide Extrempositionen sind riskant: Zu offensiv erhöht die Gefahr von Panikverkäufen; zu konservativ gefährdet die Zielerreichung und die Kaufkraft.

- Verlustaversion (Verluste werden etwa doppelt so intensiv wahrgenommen wie gleich hohe Gewinne) ist die psychologische Ursache von Panikverkäufen — ein bewusstes Wissen darüber hilft bei der Einhaltung einer langfristigen Strategie.

- Szenariofragen liefern verlässlichere Erkenntnisse als Präferenzfragen.

- Jährliche Überprüfung und Neueinschätzung nach wesentlichen Lebensveränderungen sind empfehlenswert.

- Ein Panikverkauf bei −20 % Rückgang und Wiedereinstieg erst nach vollständiger Erholung hinterlässt zehn Jahre später ein um 20 % kleineres Portfolio — ein Rückstand, der sich durch den Zinseszins vergrößert und nicht aufgeholt werden kann.

Die Risikotoleranz korrekt einzuschätzen bedeutet nicht, die Rendite zu maximieren oder jeden Unbehagen zu vermeiden. Es geht darum, eine Allokation zu finden, die auch in einem schwierigen Marktjahr gehalten werden kann — denn ein Portfolio, das im Abschwung aufgegeben wird, liefert schlechtere Ergebnisse als eine moderate Strategie, die konsequent beibehalten wird. Dieser Artikel dient ausschließlich der Wissensvermittlung; die endgültige Anlageentscheidung liegt in Ihrer Verantwortung.

Häufig gestellte Fragen

F. Bleibt die Risikotoleranz ein Leben lang konstant? Nein. Wichtige Lebensereignisse wie Heirat, Kinder, Jobverlust oder der nahende Ruhestand verändern die finanzielle Tragfähigkeit und die psychologische Risikobereitschaft. Eine jährliche Überprüfung und eine erneute Einschätzung nach wesentlichen Lebensveränderungen sind ratsam.

F. Bedeutet ein niedriger Fragebogenwert zwingend eine konservative Ausrichtung? Nicht zwangsläufig. Eine geringe Bereitschaft ist ein Faktor unter mehreren. Wenn Tragfähigkeit und Zielbedarf eine andere Positionierung nahelegen, sollten alle drei Faktoren in ihrer Gesamtheit betrachtet werden.

F. Ist die Formel ‘100 minus Alter’ zuverlässig? Nur als grober Ausgangspunkt. Gleichaltrige Anleger können aufgrund unterschiedlicher Lebensumstände sehr unterschiedliche Portfolioaufteilungen benötigen.

F. Warum sind Szenariofragen präziser als Präferenzfragen? Szenariofragen erfassen tatsächliche Verhaltenstendenzen direkter und sind weniger anfällig für Selbstwahrnehmungsverzerrungen als abstrakte Präferenzfragen.