リスク許容度の正しい測り方:自分に合った投資リスクを見極める3つの視点

「積極的な運用をしたい」とおっしゃっていた方が、ポートフォリオが15%下落した途端に夜も眠れなくなることがあります。逆に「安全第一」とおっしゃっていた方が、目標の退職時期に資産が思ったよりずっと少なかったというケースも珍しくありません。リスク許容度とは、アンケート1枚で決まるものではなく、3つの要素を丁寧に確認していく作業です。

リスク許容度とは何か:3要素フレームワーク

リスク許容度(Risk Tolerance)とは、「自分が受け入れられる不確実性と損失の程度」のことです。しかしこれは単に心理的な問題ではありません。CFAインスティテュートをはじめとする専門機関が採用するフレームワークでは、次の3つの要素を総合的に評価します。

| 要素 | 内容 | 性質 |

|---|---|---|

| 許容能力(Capacity) | 財務状況・投資期間・流動性ニーズ | 客観的 |

| 意向(Willingness) | 心理的な不快感への耐性・過去の経験・性格 | 主観的 |

| 必要性(Need) | 目標達成に必要な最低限のリターン | 文脈依存 |

3つの要素が相反する場合、実務で用いられる原則があります。許容能力と意向のうち、低い方が上限になります。 財務的にはリスクを取れる状況でも、心理的に耐えられず下落時に売却してしまえば、理論上の許容能力は意味を失います。反対に、心理的に大胆であっても、財務状況がそれを支えられなければ、その勇気は無謀になってしまいます。

必要性(Need)はやや異なる働きをします。「10年以内に目標を達成するために年率7%以上が必要」という場合、許容能力と意向が許す範囲の中で、その水準のリターンを期待できる配分を選ぶ必要があります。3つの要素はこのようにして互いを制約し、調整し合います。

投資期間:リスクを許容できる最も強力な根拠

リスク許容度に影響する要素の中で、最も分かりやすいのが時間です。市場が下落しても、回復を待てる時間があれば、その間に持ち直す機会が生まれます。

投資期間別の一般的な目安(あくまで出発点であり、公式ではありません):

| 投資期間 | 性格 | 一般的な方向性 |

|---|---|---|

| 0〜3年 | 短期・元本保全が重要 | 株式比率を最小限に、現金・短期債中心 |

| 3〜7年 | 中期・バランス重視 | 株式と債券のバランスある組み合わせ |

| 7年以上 | 長期・成長重視 | 株式比率の拡大が検討可能 |

ここで多くの方が陥りがちなミスがあります。投資期間を「全資産の平均」として一つの数字で捉えてしまうことです。40歳の方が老後資金として25年の期間を持っていても、3年後に住宅購入を予定している資金の投資期間は3年です。この2つの資金は、まったく異なるリスクプロファイルが必要です。投資期間は目標ごとに個別に計算するものであり、ポートフォリオ全体の平均ではありません。

2種類のリスク:攻めすぎと守りすぎ、どちらも代償がある

多くの方は「リスクが高い=株式が多い」とお考えです。しかし実際には、リスク設定を間違える方向は2つあり、どちらも長期的な成果に悪影響を与えます。リスクなしに高いリターンが得られない理由を理解しておくと、自分のリスク水準をより正確に設定できます。

リスク1:攻めすぎるポートフォリオ 変動性が心理的な意向を超え、下落時にパニック売りをしてしまいます。カーネマンとトヴェルスキーが1979年のプロスペクト理論で示した損失回避バイアスによれば、人は同じ金額の損失を利益の約2倍強く感じます。100万円の利益が得られる満足感をXとすれば、100万円の損失から来る苦痛は約2Xになります。市場の底で売ってしまうパニック売りは、この心理が極端に表れた結果です。

リスク2:守りすぎるポートフォリオ 心理的には安心できますが、インフレに購買力が侵食され、長期目標に必要なリターンを達成できないリスクがあります。「安全に置いておく」という選択が、実は購買力をゆっくりと失い続ける選択になっている場合があります。

適切なリスク水準とは、この2つのリスクのバランスポイントです。目標に向けて成長できる程度には積極的で、かつ下落局面でも投資を続けられる程度には安定した水準を見つけることが重要です。

自己診断:シナリオ型の質問で正直に確認する

「リスクは好きですか?」のような一般的な選好型の質問は、自己認識バイアスの影響を受けやすいものです。人は自分が「そうありたい」という姿に基づいて答えてしまうことがあります。具体的なシナリオ型の質問は、実際の行動をより正確に予測します。以下の質問に、できるだけ正直に答えてみてください。

期間と流動性について

- 「この資金は最低何年間は手をつけなくてよいか? 予期せぬ出費が生じても、この投資には手をつけずにいられるか?」

下落への耐性について

- 「6ヶ月でポートフォリオが20%下落したとき、どうするか? ①買い増す ②そのまま待つ ③一部売却する ④全部売却する」

- 「30%下落した状態が2年以上続いても、生活への支障なく待つことができるか?」分散投資が実際にどこまでリスクを下げ、どこで限界を迎えるかを知っておくと、この問いにより現実的に答えられます。

リターンの必要性について

- 「この目標を達成するために必要な年間リターンは何%か? そのリターンが期待できる資産には、どの程度の変動性が伴うか?」

一点、重要な注意があります。これらの質問には「答えるタイミング」も影響します。市場が2年間上昇し続けている時期に答えると、楽観的(または過信的)な回答になりがちです。逆に市場が大きく下落した直後に答えると、必要以上に保守的な判断をしてしまいます。できる限り落ち着いた、中立的な心理状態で回答し、その結果を最終判断ではなく出発点として活用してください。

診断結果を資産配分につなげる

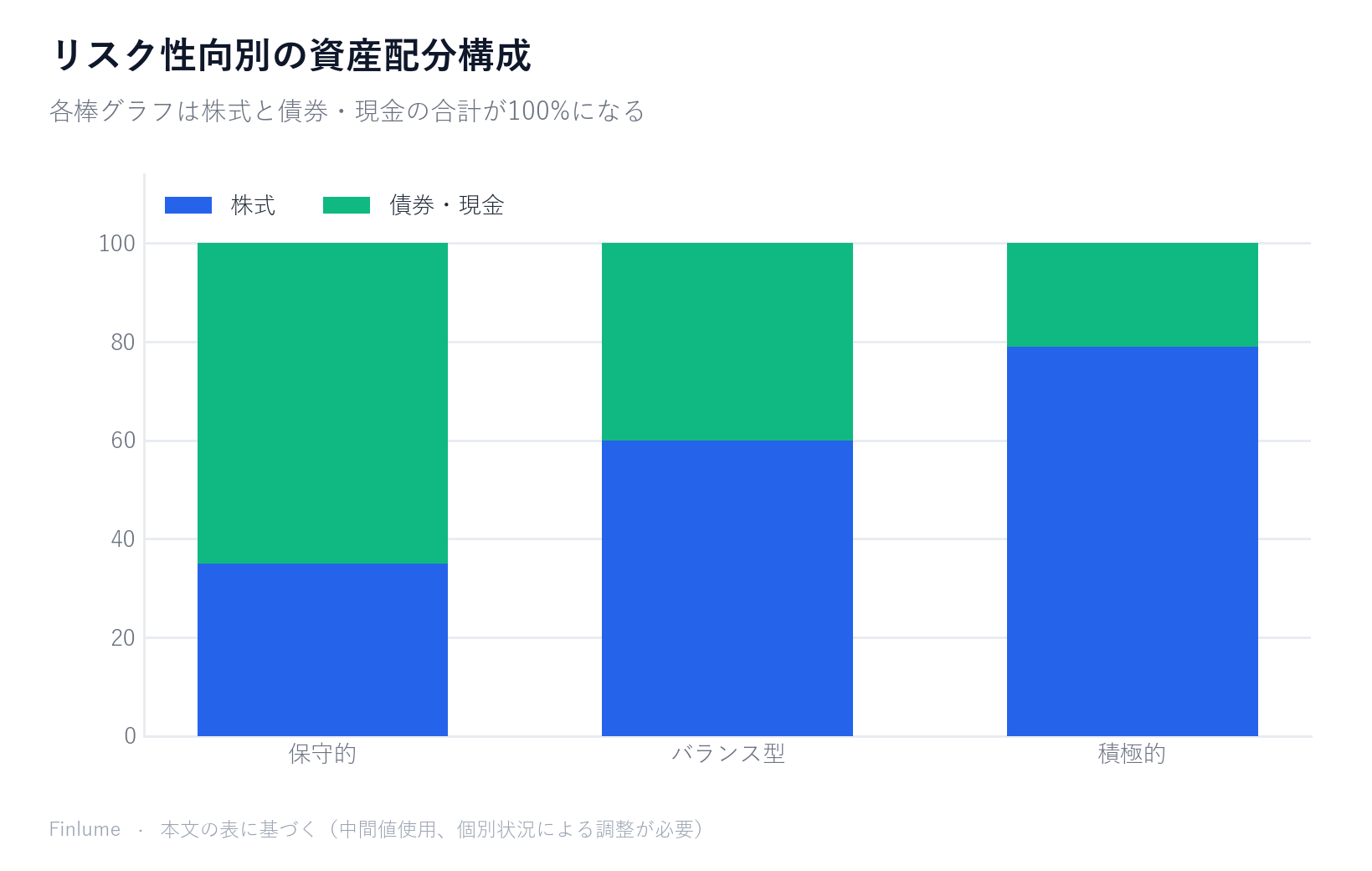

3つの要素を総合的に評価したら、実際のポートフォリオの配分に落とし込みます。以下は参考としての出発点です(個々の状況によって大きく異なります)。株式・債券・現金の具体的な比率の決め方は、資産配分の基本原理で詳しく解説しています。

| 性向 | 株式比率 | 債券・現金比率 | 特徴 |

|---|---|---|---|

| 保守的 | 30〜40% | 60〜70% | 元本保全優先、変動性最小化 |

| バランス型 | 約60% | 約40% | クラシックな60/40ベンチマーク |

| 積極的 | 78〜80%以上 | 残り | 高い変動性を許容、長期成長重視 |

「100(または110)マイナス年齢=株式比率(%)」という経験則を耳にされたことがあるかもしれません。35歳なら株式65〜75%、60歳なら40〜50%を株式に充てる目安です。寿命が延びる中で「110マイナス年齢」を使うケースも増えています。しかしこれはあくまで出発点であり、単一の公式として当てはめることは避けてください。同じ35歳でも、扶養家族の有無や負債状況によって許容能力は大きく異なります。公式が示すのはおおよその方向性であり、3要素の分析が実際に適切な位置を決めるのです。

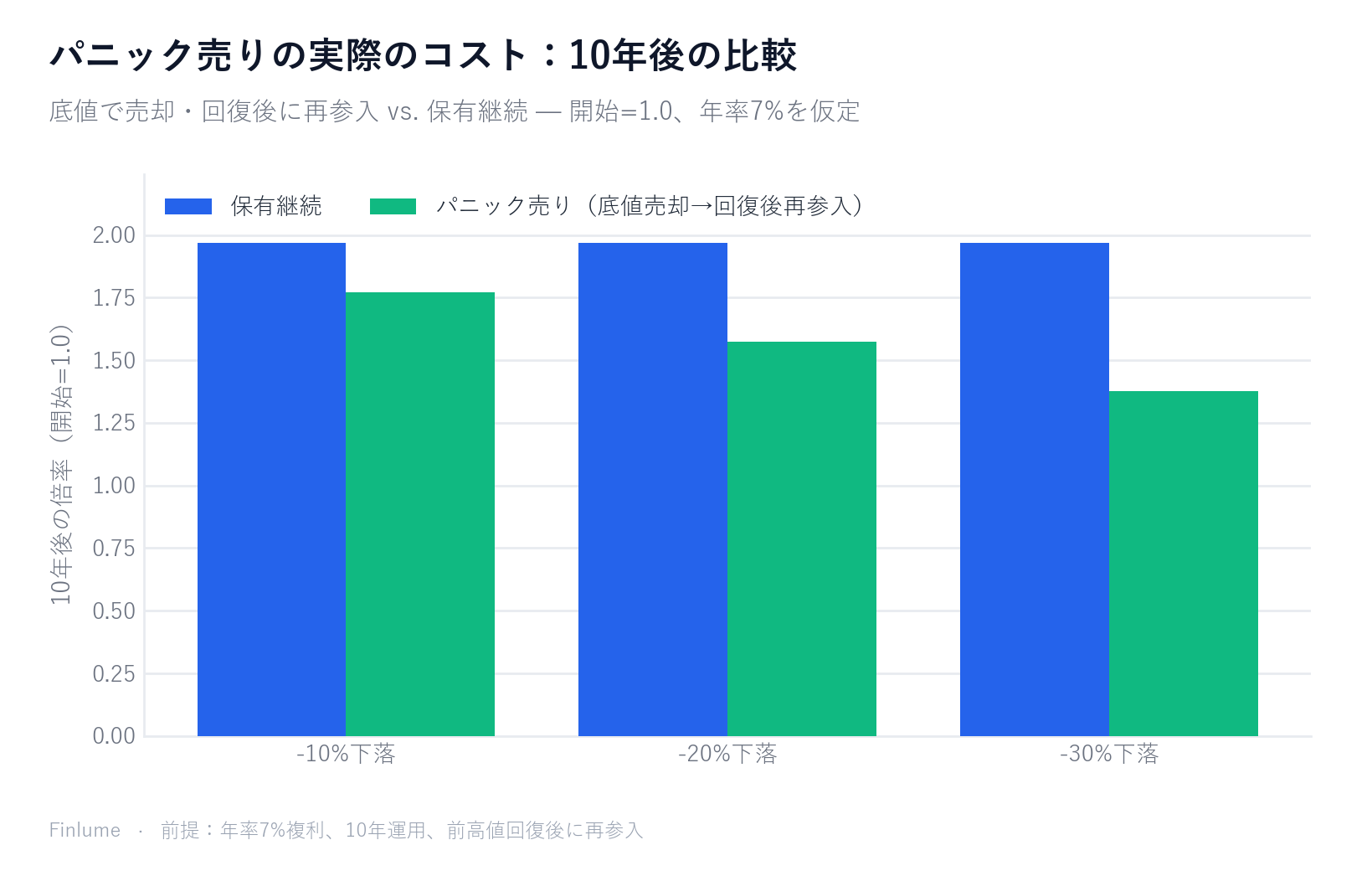

パニック売りの実際のコストを数字で確認する

損失回避バイアスとパニック売りについて述べてきましたが、実際にどれほど高くつくのかを数字で確認してみましょう。以下の表は過去のデータではなく、算術計算によるものです(年率7%を仮定)。

シナリオ: ポートフォリオの開始値 = 1.0(通貨不問、正規化)。下落が起きます。パニック売りをした投資家はちょうど底値で売却し、ポートフォリオが元の水準に完全回復した時点でのみ再参入します(実際によく見られるパターン)。保有継続の投資家は何もしません。回復後、両者とも年率7%で10年間複利運用します。

| 下落幅 | 元本回復に必要なリターン | 保有継続(10年後) | パニック売り(10年後) | 永続的な差 |

|---|---|---|---|---|

| −10% | +11.1% | 1.967倍 | 1.770倍 | −10.0% |

| −20% | +25.0% | 1.967倍 | 1.574倍 | −20.0% |

| −30% | +42.9% | 1.967倍 | 1.377倍 | −30.0% |

前提:開始値1.0、パニック売り投資家は売却後に現金保有(利回り0%)で前高値回復まで待機、その後両者とも年率7%で10年間複利運用。あくまで例示目的。

2点が際立っています。第1に、回復の数学は非対称です。−30%の下落の後、元に戻るためには+30%ではなく+42.9%のリターンが必要です。第2に、パニック売りで生じた差は永続的で、複利によってさらに拡大します。−20%の下落でちょうど底値に売り、前高値回復時に再参入できたとしても、10年後の結果は1.574倍対1.967倍となり、約20%小さなポートフォリオで終わります。追加のリスクを取らない限り、この差を取り戻す方法はありません。

核心ポイントのまとめ

- リスク許容度は、財務的な許容能力(Capacity)・心理的な意向(Willingness)・目標達成に必要なリターン(Need)の3要素から成る。心理だけではない。

- 3要素が相反する場合:許容能力と意向のうち、低い方が上限となる。

- 投資期間は最も重要な要素だが、ポートフォリオ全体ではなく目標ごとに個別に計算する。

- リスクは2方向にある:攻めすぎるとパニック売りのリスク、守りすぎると目標未達・インフレリスク。

- 損失回避バイアス(損失は利益の約2倍強く感じる)がパニック売りの心理的根拠であることを知っておくと、長期的な戦略を維持しやすくなる。

- シナリオ型の自己診断は選好型より行動の予測精度が高い。冷静な状態で実施すること。

- 少なくとも年1回、または大きなライフイベントの後に再評価する。

- −20%下落時に底値で売り、前高値回復後に再参入しても、10年後のポートフォリオは保有継続と比べて約20%小さくなる。その差は複利によって拡大し、追加のリスクなしには取り戻せない。

リスク許容度を正確に把握することは、ポートフォリオをうまく構築することと同じくらい、市場が荒れたときに持ちこたえる力と直結しています。数字はいつでも変えられますが、自分の心理に逆らったポートフォリオは、長い目で見ると必ずどこかで崩れます。本記事は原則の理解を目的としたものであり、最終的な投資判断と結果はご自身の責任となります。

よくある質問

Q. リスク許容度は一度決めたら変わりませんか? いいえ。結婚・子育て・転職・退職などのライフイベントや財務状況の変化によって、リスク許容度も変わります。年1回の見直しと、大きな変化があった後の再評価をお勧めします。

Q. 診断スコアが低ければ、必ず保守的な運用にすべきですか? 必ずしもそうではありません。心理的な意向が低いことは一つの判断材料に過ぎません。財務的な許容能力が十分で目標に必要なリターンが高い場合は、専門家との相談を通じて調整する余地があります。3つの要素を総合的に判断することが重要です。

Q. 「100マイナス年齢」のルールで決めて大丈夫ですか? 目安として参考にすることはできますが、公式として当てはめることは避けてください。同じ年齢でも、状況が異なれば適切な配分も大きく変わります。

Q. シナリオ型の質問が選好型より正確なのはなぜですか? シナリオ型の質問は実際の行動傾向を直接的に引き出すため、自己認識バイアスに影響されやすい選好型の質問より予測精度が高くなります。