Diversifikation: Wo sie wirklich wirkt — und wo nicht

„Lege nicht alle Eier in einen Korb.” Bei jedem Gespräch über Geldanlage fällt dieser Satz fast zwangsläufig. Wir haben ihn so oft gehört, dass er kaum noch Wirkung zeigt. Und doch steckt in diesem einen Satz ein mit dem Nobelpreis ausgezeichnetes Stück Mathematik — und zugleich eine Falle, die 2008 zahllose Portfolios zu Fall gebracht hat.

Als ich mit dem Investieren begann, lautete meine ganze Theorie ungefähr: „Verteile es auf mehrere Aktien, dann wird es schon passen.” Nach einigen echten Kurseinbrüchen wurde mir klar: Diversifikation senkt manche Risiken tatsächlich — und an andere kommt sie überhaupt nicht heran. Ziehen wir diese Grenze sauber.

1. Was Diversifikation wirklich ist — die echte Bedeutung des Eierkorbs

Im Kern ist Diversifikation eine Strategie, das Geld auf viele Anlagen zu verteilen, damit ein einzelner Ausfall nicht das Ganze mitreißt. Stecken Sie Ihre gesamten 10.000 € in ein Unternehmen, und es geht insolvent? Alles weg. Verteilen Sie dieselben 10.000 € auf 100 Unternehmen, kostet Sie ein Ausfall rund 1 %.

Eines muss vorab klar sein: Diversifikation mildert Verluste — sie schützt nicht garantiert vor ihnen. Anlegerbildungs-Institutionen hängen denselben Hinweis an, fast wortgleich: Sie „sichert keinen Gewinn und garantiert keinen Schutz vor Verlust”. Behalten Sie diesen Satz im Hinterkopf, während Sie den Rest lesen.

2. Es gibt zwei Arten von Risiko — eines lässt sich senken, das andere nicht

Um Diversifikation wirklich zu verstehen, muss man das Risiko in zwei Teile zerlegen. Das ist das Rückgrat dieses gesamten Beitrags.

| Unsystematisches Risiko | Systematisches Risiko | |

|---|---|---|

| Auch genannt | unternehmensspezifisch, diversifizierbar | Marktrisiko, nicht diversifizierbar |

| Ursache | Managementskandal, Produktrückruf, eine Insolvenz | Zinsen, Rezession, Krieg, Pandemie, Inflation |

| Diversifizierbar? | weitgehend reduzierbar oder fast eliminierbar | nicht entfernbar |

Das unsystematische Risiko trifft ein einzelnes Unternehmen oder eine Branche. Wenn ein Vorstand patzt, machen die anderen Firmen weiter — verteilt man also auf viele Titel, gleichen sich diese Schocks aus und verblassen.

Das Problem ist das systematische Risiko. Steigen die Zinsen oder kippt die Konjunktur, wankt der gesamte Markt gemeinsam. Fügen Sie so viele Titel hinzu, wie Sie wollen — dieser Boden verschwindet nicht. Genau hier beginnt die Grenze der Diversifikation. Diversifikation ist im Wesentlichen ein Werkzeug gegen das unsystematische Risiko. Der Preis dafür, dieses Marktrisiko zu tragen, ist genau Ihre erwartete Rendite — das wird deutlich, wenn man sich ansieht, warum Risiko und Rendite stets zusammengehören.

3. Wie Diversifikation das Risiko senkt — die Mechanik der Korrelation

Der eigentliche Motor der Diversifikation ist nicht die Zahl der Titel, sondern die Korrelation (ρ). Der Korrelationskoeffizient reicht von −1 bis +1 und misst, wie eng sich zwei Anlagen gemeinsam bewegen. Solange ρ unter 1 liegt, wird der Verlust der einen Anlage teilweise von der anderen aufgefangen.

Das ist der Kern der Modernen Portfoliotheorie, die Harry Markowitz 1952 formulierte (und für die er später den Nobelpreis erhielt). Das Gesamtrisiko eines Portfolios ist nicht der einfache Durchschnitt der Einzelrisiken — es ist eine Funktion der einzelnen Varianzen plus der Kovarianz zwischen den Anlagen. Mischt man also gering oder negativ korrelierte Anlagen bei, lässt sich die Volatilität senken, ohne die erwartete Rendite zu opfern. Daher rührt die bekannte Wendung vom „einzigen kostenlosen Mittagessen der Geldanlage”. (Bemerkenswert: Die Forschung ist sich nicht sicher, ob Markowitz das je gesagt hat — als Bild für das Konzept bleibt es dennoch treffend.)

Hier sind Zahlen aussagekräftiger als Worte. Nehmen Sie zwei Anlagen mit gleicher Volatilität (σ = 20 %), 50/50 gewichtet, und sehen Sie, was die Korrelation mit der Portfoliovolatilität macht.

| Korrelation ρ | Portfoliovolatilität |

|---|---|

| +1,0 | 20,00 % (kein Diversifikationseffekt) |

| +0,5 | 17,32 % |

| 0,0 | 14,14 % |

| −0,5 | 10,00 % |

| −1,0 | 0,00 % (theoretisch vollständige Absicherung) |

Bei ρ = +1 bewegen sich beide wie ein Körper, das Mischen lässt Sie also bei glatten 20 %. Fällt die Korrelation aber nur auf 0, sinkt die Volatilität auf 14 % — ohne einen Cent Rendite aufzugeben. Als ich diese Tabelle erstmals von Hand durchrechnete, wurde mir endlich klar, warum man Diversifikation „kostenlos” nennt.

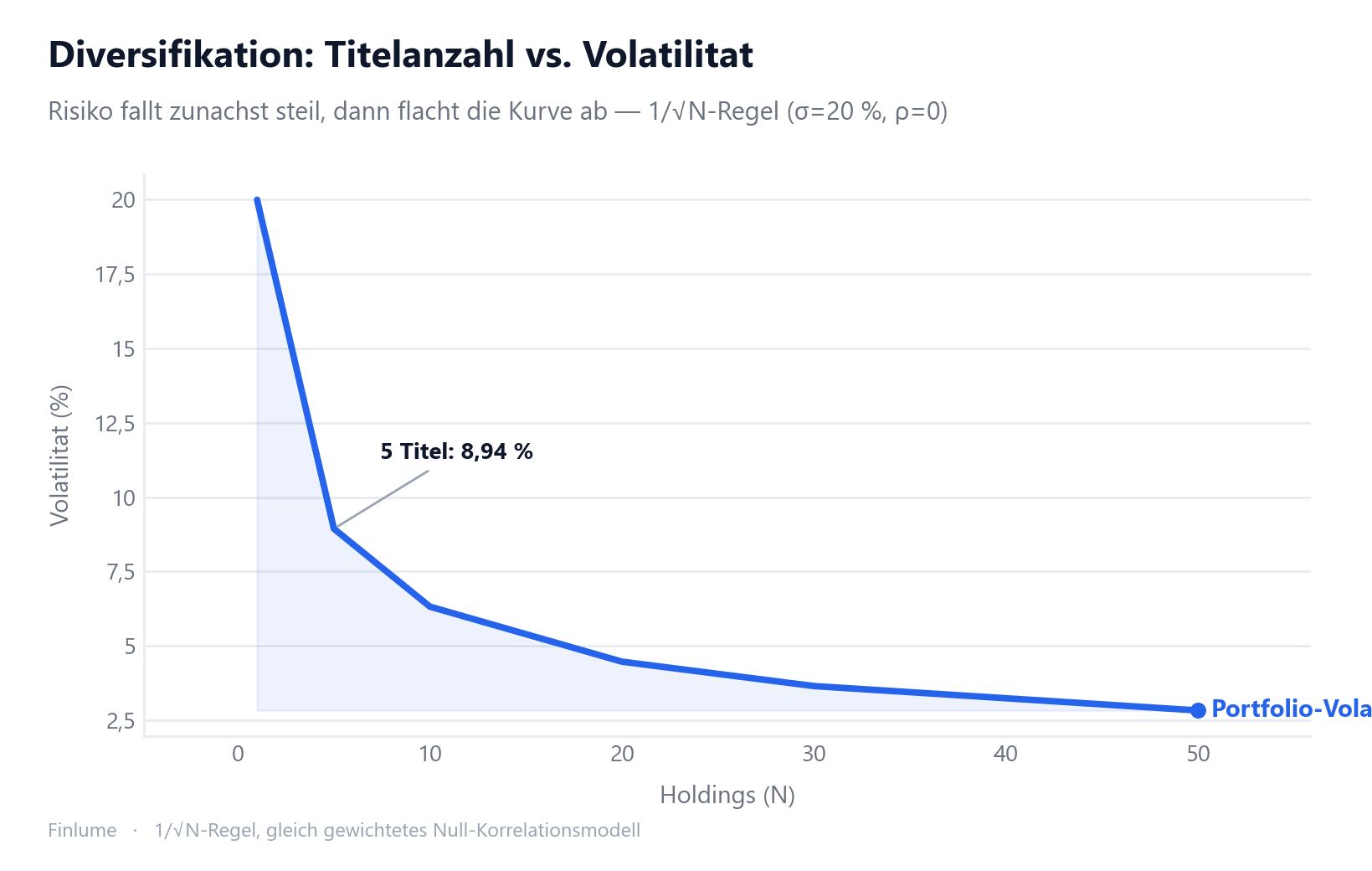

4. Wie viele Titel sind genug — abnehmender Grenznutzen und 1/√N

Ist also mehr immer besser? Es gibt einen klaren Punkt des abnehmenden Grenznutzens. Im idealisierten Fall (Gleichgewichtung, Korrelation null) folgt die Volatilität σ/√N — der 1/√N-Regel.

| Titelzahl N | Volatilität |

|---|---|

| 1 | 20,00 % |

| 5 | 8,94 % |

| 10 | 6,32 % |

| 20 | 4,47 % |

| 30 | 3,65 % |

| 50 | 2,83 % |

Die ersten Titel senken das Risiko stark; danach flacht die Kurve ab. Der Schritt von 1 auf 5 halbiert die Volatilität mehr als — der Schritt von 30 auf 50 bringt kaum 0,8 Prozentpunkte.

Über „wie viele genug sind” wird seit Jahrzehnten gestritten. Evans und Archer (1968) hielten 8–15 Titel für nahezu ausreichend. Statman (1987) widersprach und argumentierte, man brauche mindestens 30–40. Eine Studie fand, dass 20 Titel das Risiko um rund 81 % senken, wobei 12–18 Titel über 90 % des Nutzens erfassen. Eine Literaturübersicht von 2021 differenziert nach Markt: entwickelte Märkte benötigen womöglich 30–50 Titel, Schwellenmärkte 50–100 oder mehr.

Eine Warnung dazu. Titel nur um ihrer selbst willen anzuhäufen, nennt man „Diworsification”. Rechnet man Kosten ein, deutet eine Analyse darauf hin, dass man 300 Titel bräuchte, damit der Grenznutzen die Grenzkosten übersteigt. Der entscheidende Punkt: Wie viele Sie auch hinzufügen — die Volatilität erreicht nicht null, sie stoppt am Boden des Marktrisikos. Dieser Boden ist das systematische Risiko.

5. Die klaren Grenzen der Diversifikation — was sie nicht verhindern kann

Nun der wichtigste Teil: wo blindes Vertrauen in Diversifikation schadet. Hier ohne jede Auflockerung — die Sache ist ernst.

Erstens: Das Marktrisiko bleibt unberührt. Wie gesehen liegt das systematische Risiko außerhalb der Reichweite. Fällt der Gesamtmarkt um 30 %, fällt auch ein bestens diversifiziertes Portfolio mit.

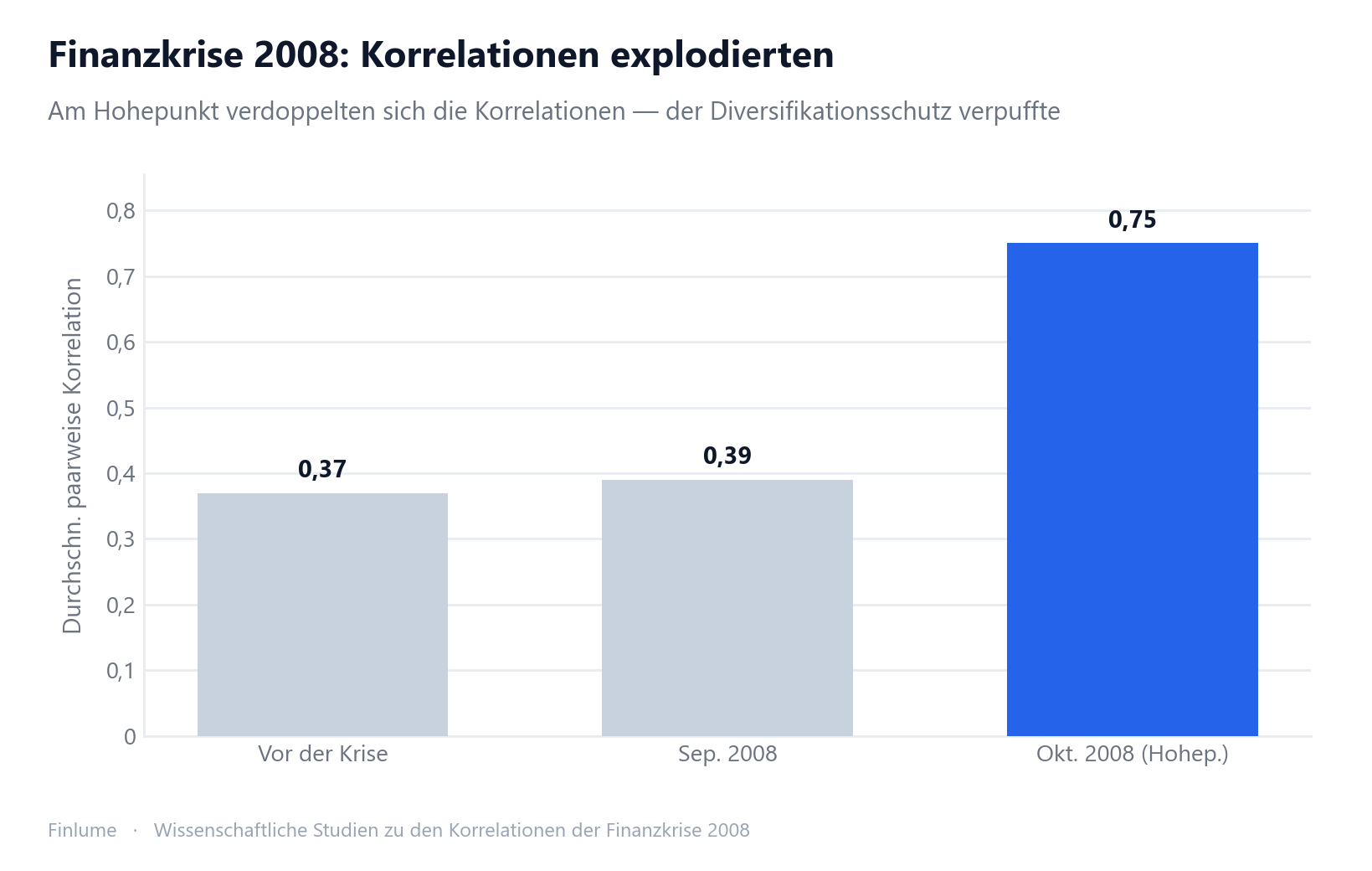

Zweitens: In der Krise konvergieren die Korrelationen gegen 1. Anlagen, die normalerweise auseinanderdriften, fallen bei Panik gemeinsam. In der Finanzkrise 2008 sprangen die paarweisen Aktienkorrelationen von etwa 0,35–0,40 vor der Krise auf über 0,70–0,80. Die rollierende 12-Monats-Korrelation auf Portfolioebene stieg von 0,39 im September 2008 binnen eines Monats auf 0,62.

Drittens: die Falle der „Schein-Diversifikation”. 30 Titel zu halten, die alle in derselben Branche, demselben Land und derselben Anlageklasse liegen, ist keine Diversifikation. 30 Technologieaktien zu besitzen unterscheidet sich strukturell kaum davon, eine Technologieaktie in 30-facher Größe zu halten. Echte Diversifikation spannt sich über Anlageklassen (Aktien, Anleihen, Liquidität), Regionen und Branchen. Wie man auf diese Anlageklassen aufteilt, behandeln die Grundlagen der Vermögensaufteilung ausführlicher — und es lohnt sich, das mit der Frage zu verbinden, wozu Anleihen im Portfolio wirklich da sind, da sie sich oft anders bewegen als Aktien.

Viertens: Auch die Aufwärtschance wird gemittelt. Diversifikation begrenzt große Verluste, kappt aber zugleich die Ausnahmerendite, wenn ein Titel sich verzehnfacht. Es ist ein Risiko-Rendite-Abwägung — nicht wirklich kostenlos.

6. Eine praktische Checkliste — richtig diversifizieren

Sind die Prinzipien verstanden, ist die Umsetzung erstaunlich schlicht. Hier das Wesentliche, das ich über Jahre an echten Märkten herausgefiltert habe.

Das Zusammenspiel von Korrelation und Titelzahl: eine Nachschlagetabelle

Artikel, die fragen „Wie viele Titel reichen?”, und solche, die behaupten „Korrelation ist wichtiger als Titelzahl”, behandeln die beiden Fragen fast immer getrennt. Was passiert, wenn man sie auf einer einzigen Tabelle zusammenführt?

Die Tabelle basiert auf der Standardformel für gleichgewichtete Portfolios mit einheitlicher Korrelation: Portfoliovolatilität = σ × √(1/N + ρ × (1 − 1/N)), wobei jeder der N Titel die gleiche Einzelvolatilität σ = 20 % und denselben paarweisen Korrelationskoeffizienten ρ hat. Alle Werte wurden direkt aus dieser Formel berechnet — keine Näherungen.

| Titelzahl | ρ = 0,0 | ρ = 0,2 | ρ = 0,4 | ρ = 0,6 | ρ = 0,8 |

|---|---|---|---|---|---|

| 1 | 20,00 % | 20,00 % | 20,00 % | 20,00 % | 20,00 % |

| 5 | 8,94 % | 12,00 % | 14,42 % | 16,49 % | 18,33 % |

| 10 | 6,32 % | 10,58 % | 13,56 % | 16,00 % | 18,11 % |

| 20 | 4,47 % | 9,80 % | 13,11 % | 15,75 % | 18,00 % |

| 30 | 3,65 % | 9,52 % | 12,96 % | 15,66 % | 17,96 % |

| 50 | 2,83 % | 9,30 % | 12,84 % | 15,59 % | 17,93 % |

Annahmen: Einzelvolatilität je Titel σ = 20 %, Gleichgewichtung, einheitlicher paarweiser Korrelationskoeffizient ρ.

Zwei Dinge fallen sofort ins Auge. Erstens: Mehr Titel bei niedriger Korrelation wirkt mächtig — der Schritt von 1 auf 50 Titel bei ρ = 0,0 senkt die Volatilität um 85,9 % (von 20,00 % auf 2,83 %). Zweitens: Mehr Titel bei hoher Korrelation bewirkt kaum etwas — derselbe Schritt bei ρ = 0,8 reduziert die Volatilität nur um 10,3 % (von 20,00 % auf 17,93 %). Fünfzig hoch korrelierte Titel lassen Sie nahezu am Ausgangspunkt zurück.

Die praktische Schlussfolgerung: Ein Portfolio aus 30 breit unkorreliert aufgestellten Titeln (ρ ≈ 0,2) erreicht rund 9,5 % Volatilität — das Risiko wurde auf unter die Hälfte des Einzeltitelniveaus gesenkt, ohne Hunderte von Positionen zu brauchen. Ein Portfolio aus 30 eng korrelierten Titeln (ρ ≈ 0,8) — etwa 30 Aktien aus einer Branche — landet bei 17,96 %, kaum besser als ein einziger Titel. Das ist der mathematische Beweis für die Warnung vor „Schein-Diversifikation”: Titelzahl ohne niedrige Korrelation ist nahezu wertlos.

Kernpunkte

- Risiko in zwei Teile zerlegen: unsystematisch (durch Diversifikation entfernbar) vs. systematisch (nicht). Diversifikation berührt nur das Erste.

- „Bewegen sie sich unterschiedlich” schlägt „wie viele”: gering korrelierte Anlagen zu mischen ist das Entscheidende. Niedrigeres ρ, niedrigere Volatilität.

- Über Anlageklassen, Regionen und Branchen streuen: 30 Titel in einer Branche sind Schein-Diversifikation. Auf Aktien, Anleihen, Liquidität und Regionen verteilen.

- Breite Streuung kostengünstig über Indexfonds/ETFs: bei Kosten und Aufwand oft sinnvoller als der Einzelkauf vieler Titel. (Indexfonds oder Einzelaktien vertieft diese Wahl.)

- Nicht übertreiben: Die ersten Titel leisten den Großteil. Weiteres Anhäufen verursacht nur Kosten — das ist Diworsification.

- Es ist Milderung, keine Garantie: nie vergessen, dass Korrelationen in der Krise gegen 1 konvergieren.

- Titelzahl ohne niedrige Korrelation ist nahezu wertlos: Die Nachschlagetabelle oben zeigt, dass 50 Titel bei ρ = 0,8 nur 17,93 % Volatilität erzielen — kaum unter dem Ausgangspunkt von 20,00 %. Niedrige Korrelation leistet den Löwenanteil der Arbeit.

Diversifikation ist kein magischer Schild — eher Ballast, der das Schiff im Sturm ruhiger hält. Sie verhindert kein Sinken, aber sie hält Sie auf Kurs, während es schaukelt. Wer sie nutzt und zugleich ihre Grenzen genau kennt, bleibt am Ende am längsten dabei.

Häufige Fragen

Schützt Diversifikation vollständig vor Verlusten?

Nein. Diversifikation mildert Verluste — sie garantiert keinen Schutz vor ihnen. Sie kann das unternehmensspezifische (unsystematische) Risiko weitgehend beseitigen, aber das marktweite (systematische) Risiko aus Zinsen, Rezessionen oder Inflation lässt sich nicht entfernen, egal wie viele Titel Sie hinzufügen.

Wie viele Titel sind für die Diversifikation genug?

Der größte Nutzen entsteht bei den ersten Titeln. Eine Studie fand, dass 20 Titel das Risiko um rund 81 % senken, wobei 12–18 Titel über 90 % des Nutzens erfassen. Je nach Markt variiert es: entwickelte Märkte benötigen womöglich 30–50 Titel, Schwellenmärkte 50–100 oder mehr. Weiteres Anhäufen verursacht nur Kosten — das ist Diworsification.

Was ist wichtiger, die Anzahl der Titel oder die Korrelation?

Die Korrelation ist wichtiger. Der eigentliche Motor der Diversifikation ist nicht die Zahl der Titel, sondern wie unterschiedlich sich die Anlagen bewegen (der Korrelationskoeffizient ρ). Je niedriger ρ, desto stärker sinkt die Volatilität bei gleicher Titelzahl — und 30 Titel in einer Branche oder einem Land sind nur „Schein-Diversifikation”.

Was bedeutet es, dass Diversifikation in der Krise versagt?

Anlagen, die normalerweise auseinanderdriften, fallen bei Panik gemeinsam. In der Finanzkrise 2008 sprangen die paarweisen Aktienkorrelationen von etwa 0,35–0,40 vor der Krise auf über 0,70–0,80. Dass die Diversifikation genau dann schwächer wird, wenn man sie am dringendsten braucht, ist ihre härteste Grenze.