Grundlagen der Vermögensaufteilung: Aktien, Anleihen und Bargeld richtig gewichten

Wer mit dem Investieren beginnt, fragt zuerst: „Welche Aktie soll ich kaufen?” Nach einigen Jahren am Markt zeigt sich jedoch etwas anderes: Über die Rendite entschied selten eine einzelne Position, sondern das Verhältnis von Aktien zu Anleihen, das man gerade hielt. Genau das ist die Wirkung der Vermögensaufteilung.

1. Was Vermögensaufteilung ist und warum sie am wichtigsten ist

Vermögensaufteilung (Asset Allocation) bezeichnet die Entscheidung, in welchem Verhältnis ein Portfolio auf Anlageklassen wie Aktien, Anleihen und Bargeld verteilt wird. Diese Gewichtung prägt den Charakter eines Portfolios stärker als die Titelauswahl.

Häufig zitiert werden Brinson, Hood und Beebower (1986) sowie die Folgestudie (1991). Bei der Analyse großer Pensionsfonds berichteten sie, dass die Aufteilungspolitik rund 93,6 % der Schwankung (variability) der Fondsrenditen im Zeitverlauf erklärt.

Hier ist ein verbreitetes Missverständnis zu klären. Diese 93,6 % beschreiben weder (a) das absolute Renditeniveau noch (b) Unterschiede zwischen Fonds, sondern die Varianz der Renditen eines einzelnen Portfolios über die Zeit. Oft wird daraus „90 % der Rendite stammen aus der Vermögensaufteilung” – ein Fehlzitat. Ibbotson und Kaplan (2000) ordneten dies: etwa 90 % erklären die Schwankung eines einzelnen Fonds, etwa 40 % die Renditeunterschiede zwischen Fonds, etwa 100 % im Durchschnitt das Renditeniveau. Präzise formuliert: Die Vermögensaufteilung ist der größte einzelne Faktor, der den Risiko- und Renditecharakter eines Portfolios bestimmt.

2. Die Rollen der drei Anlageklassen

| Klasse | Rolle | Stärke | Schwäche |

|---|---|---|---|

| Aktien | Wachstumsmotor | Höchste erwartete Rendite | Größte Schwankung und Verluste |

| Anleihen | Stabilität und Zinsertrag | Geringere Schwankung, Puffer in Krisen | Der Puffer wirkt nicht immer |

| Bargeld | Liquidität und Sicherheit | Stabilstes Kapital | Inflation zehrt an der Kaufkraft |

Aktien sind der Motor, Anleihen das Fahrwerk, das Stöße abfedert, Bargeld die griffbereite Reserve. Was Anleihen im Portfolio konkret leisten, vertieft unser Beitrag dazu, wozu Anleihen wirklich da sind.

3. Der Abtausch von Risiko und Rendite in historischen Daten

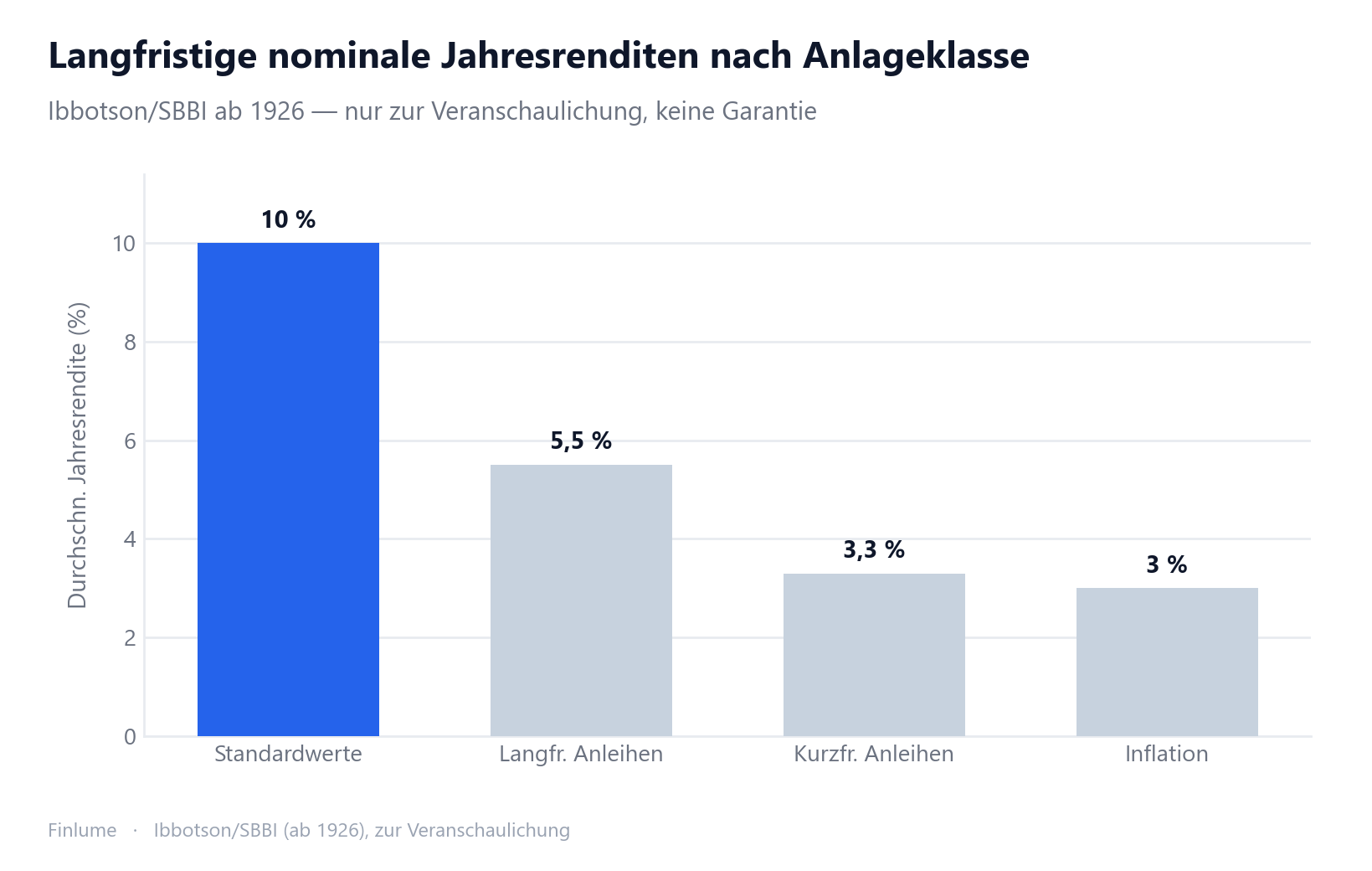

Langfristige US-Daten (Ibbotson/SBBI, ab 1926) verdeutlichen die Risikoprämie: Anlagen mit höherem Risiko lieferten langfristig höhere erwartete Renditen. Dies dient ausschließlich der Erläuterung des Prinzips, regionsunabhängig, und ist keine Garantie für die Zukunft.

| Anlage | Nominale Jahresrendite |

|---|---|

| Standardwerte (Aktien) | ca. 10 % |

| Langfristige Staatsanleihen | ca. 5–6 % |

| Kurzfristige Anleihen (bargeldnah) | ca. 3,3 % |

| Inflation | ca. 3 % |

Die Reihenfolge der Renditen entspricht der Reihenfolge des Risikos. Es handelt sich jedoch um Durchschnitte – von Jahr zu Jahr ist die Streuung erheblich. Wer versteht, warum Risiko und Rendite stets zusammengehören, trifft Aufteilungsentscheidungen deutlich leichter.

| Kennzahl | Aktien | Anleihen | 60/40 ausgewogen |

|---|---|---|---|

| Jährliche Schwankung (Standardabw.) | ca. 15–20 % | ca. 5–8 % | dazwischen |

| Historischer Maximalverlust | Weltwirtschaftskrise −83 bis −86 %, Finanzkrise −50 bis −57 %, Dotcom −49 % | gering | deutlich reduziert |

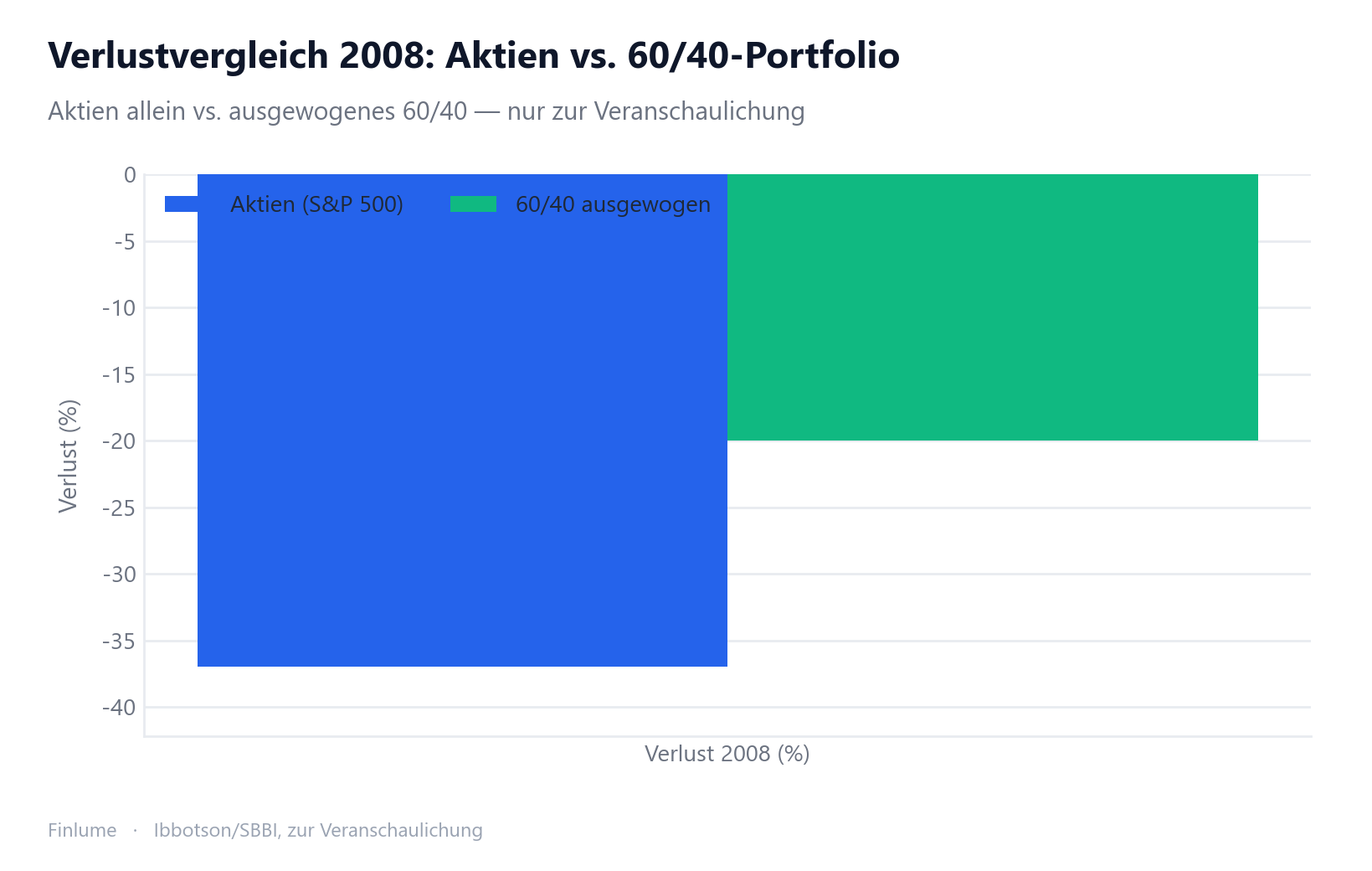

Beispiel 2008: Während Aktien rund −37 % fielen, verlor ein 60/40-Portfolio nur etwa −20 %. Im selben Sturm dämpften die Anleihen den Schlag.

4. Warum man mischt: Diversifikation und Korrelation

Man mischt Anlageklassen, weil sie sich unterschiedlich bewegen. Bei niedriger oder negativer Korrelation kann die Gesamtschwankung unter dem gewichteten Durchschnitt der Einzelteile liegen. Dies ist das „Gratis-Mittagessen” der Diversifikation – nahezu das Einzige, was es beim Investieren umsonst gibt.

Allerdings verändert sich die Korrelation zwischen Aktien und Anleihen im Zeitverlauf. Meist ist sie niedrig oder negativ, doch in Jahren wie 2022 fielen beide gemeinsam. Diversifikation ist ein Werkzeug zur Risikominderung, kein Schild gegen jeden Rückgang. Das ist zu beachten. Wo diese Wirkung trägt und wo sie an ihre Grenzen stößt, zeigt unser Beitrag dazu, wo Diversifikation wirklich wirkt – und wo nicht.

5. Die eigene Aufteilung festlegen: Horizont, Toleranz und „100 minus Alter”

Drei Faktoren bestimmen die Entscheidung:

- Anlagehorizont: Je länger, desto mehr Spielraum, Aktien zu halten und Schwankungen auszusitzen.

- Risikotoleranz: die psychische und finanzielle Fähigkeit, Verluste zu tragen.

- Ziele und Liquiditätsbedarf: wann und wie viel benötigt wird.

Eine gängige Ausgangsregel lautet „100 minus Alter = Aktienanteil in Prozent”. Mit 30 also 70 %, mit 60 dann 40 %. Wegen steigender Lebenserwartung werden teils auch 110 oder 120 verwendet. Es ist lediglich ein Startpunkt und an die persönliche Lage anzupassen.

Beispielhafte Modellportfolios (keine Empfehlung):

- Offensiv 80–90 Aktien / 10–20 Anleihen: hohe Schwankung, für lange Horizonte.

- Ausgewogen 60 Aktien / 40 Anleihen: der klassische Maßstab.

- Konservativ 30–40 Aktien / 50–60 Anleihen / 10 Bargeld: Stabilität zuerst.

Unsicher, wie Sie den Aktienanteil füllen? Für Einsteiger lohnt der Vergleich, warum in den meisten Fällen Indexfonds Einzelaktien überlegen sind.

6. Was jede Aufteilung wirklich bedeutet: eine Realtabelle zum Nachschlagen

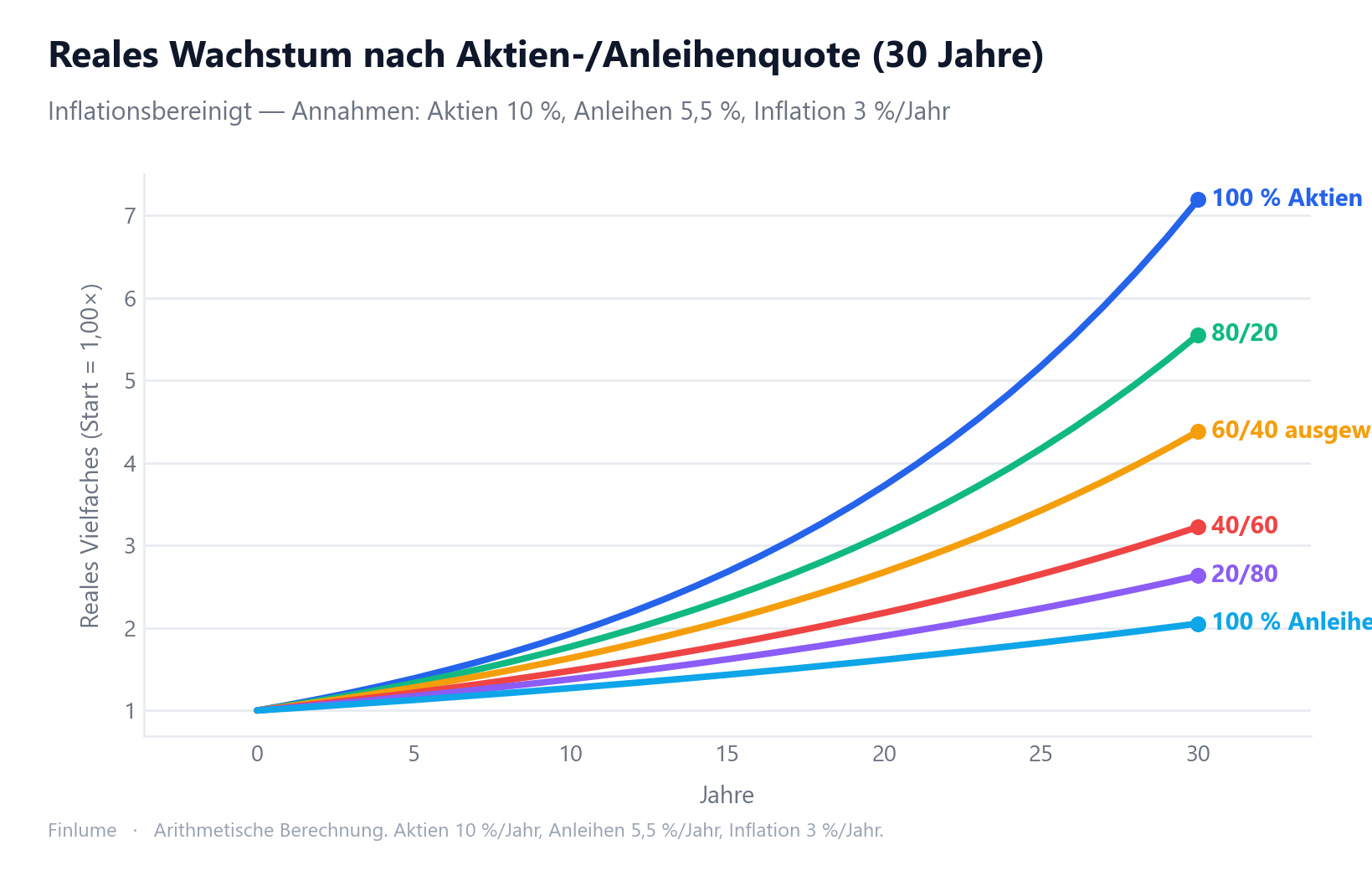

Die Modellportfolios oben beschreiben das Risiko nur qualitativ. Diese Tabelle übersetzt jede Aufteilung in konkrete Zinseszins-Ergebnisse – auf Basis der in Abschnitt 3 bereits zitierten historischen Durchschnittswerte – damit Sie sehen, was Sie real wählen, bevor Sie es wählen.

Annahmen (Veranschaulichung, keine Prognose): Aktien 10,0 % nominal/Jahr, Anleihen 5,5 % nominal/Jahr, Inflation 3,0 %/Jahr – die gerundeten Mittelwerte aus den Ibbotson/SBBI-Langzeitdaten. Mischrendite = gewichteter Durchschnitt; Realrendite = nominal ÷ 1,03 pro Jahr. Startwert = 1,00×.

| Aufteilung (Aktien/Anleihen) | Nominal | Real | 10 J. real | 20 J. real | 30 J. real |

|---|---|---|---|---|---|

| 100 / 0 | 10,0 % | 6,8 % | 1,93× | 3,72× | 7,19× |

| 80 / 20 | 9,1 % | 5,9 % | 1,78× | 3,16× | 5,62× |

| 60 / 40 | 8,2 % | 5,0 % | 1,64× | 2,68× | 4,38× |

| 40 / 60 | 7,3 % | 4,2 % | 1,51× | 2,27× | 3,41× |

| 20 / 80 | 6,4 % | 3,3 % | 1,38× | 1,91× | 2,65× |

| 0 / 100 | 5,5 % | 2,4 % | 1,27× | 1,62× | 2,05× |

Der sich im Zeitverlauf öffnende Abstand ist der eigentliche Kern. Nach 10 Jahren beträgt die Spanne zwischen der offensivsten (1,93×) und der konservativsten (1,27×) Realoption 0,66×—spürbar, aber verkraftbar. Nach 30 Jahren weitet sie sich auf 5,14× aus (7,19× gegenüber 2,05×). Das ist kein Unterschied in der jährlichen Schwankung, sondern ein Unterschied in der gesamten Kaufkraft, die man in den Ruhestand trägt.

Ein Hinweis für konservative Anleger: Das reine Anleihenportfolio erreicht real über 30 Jahre nur 2,05×, weil eine nominale Rendite von 5,5 % die Inflation von 3 % langfristig kaum übertrifft. Bargeld schneidet noch schlechter ab. „Sichere” Aufteilungen sind nicht sicher vor Inflation – sie tragen lediglich eine andere Art von Risiko.

7. Rebalancing: Einmal festlegen genügt nicht

Mit der Zeit wächst der Anteil der am stärksten gestiegenen Anlage, wodurch das Risiko höher ausfällt als beabsichtigt. Rebalancing führt das Portfolio auf die Zielgewichtung zurück.

- Kalenderbasiert: Überprüfung etwa einmal jährlich.

- Schwellenbasiert: Anpassung bei Abweichung von ±5 Prozentpunkten vom Ziel.

- Hybrid: eine Kombination aus beidem.

Die Untersuchung von Vanguard kommt zu dem Schluss, dass keine einzelne Frequenz oder Schwelle stets optimal ist und der Hauptzweck des Rebalancing nicht die Renditemaximierung, sondern das Halten des Risikos auf dem Zielniveau ist. Zu häufiges Anpassen erhöht die Kosten. Eine jährliche Prüfung oder eine ±5-Prozentpunkte-Regel ist meist ein vernünftiger Kompromiss.

8. Verbreitete Irrtümer und Hinweise

- Der „90-%-Irrtum”: Die Aufteilung erklärt die Schwankung eines Portfolios, nicht 90 % seiner Rendite.

- Vergangenheit ≠ Zukunft: Die Zahlen sind historische Durchschnitte ohne Garantie.

- Grenzen der Diversifikation: Sie kann Risiko mindern, aber nicht beseitigen (siehe 2022).

- Die Bargeldfalle: nominal sicher, doch Inflation zehrt langfristig an der Kaufkraft.

Kernpunkte

- Die Gewichtung – nicht die Auswahl – ist der größte einzelne Faktor für den Charakter eines Portfolios.

- Aktien = Wachstum, Anleihen = Puffer, Bargeld = Liquidität. Mehr Risiko brachte langfristig höhere erwartete Rendite.

- Mischen bringt das „Gratis-Mittagessen” der Diversifikation, verhindert aber nicht jeden Rückgang.

- Aufteilung nach Horizont und Toleranz festlegen; „100 minus Alter” ist nur ein Startpunkt.

- Rebalancing (jährlich oder ±5 Prozentpunkte) dient dem Risikomanagement, nicht der Renditejagd.

- Die reale Lücke zwischen Aufteilungen wächst dramatisch: 100/0 erreicht nach 30 Jahren real ~7,2×, 0/100 nur ~2,1× (Annahmen: Aktien 10 %, Anleihen 5,5 %, Inflation 3 %). Der Startmix zählt mehr als die jährliche Schwankung.

Vermögensaufteilung ist nicht spektakulär. Doch wenn die Märkte schwanken, sorgt eine gut gewählte Gewichtung für ruhigen Schlaf. Dieser Beitrag erläutert ausschließlich Prinzipien; die endgültige Anlageentscheidung und deren Ergebnis liegen bei Ihnen.

Häufige Fragen

F. Was ist wichtiger – die Vermögensaufteilung oder die richtige Aktienauswahl? Für das langfristige Ergebnis zählt das Verhältnis von Aktien, Anleihen und Bargeld mehr als die Wahl einzelner Titel. Die Vermögensaufteilung ist der größte einzelne Faktor, der den Risiko- und Renditecharakter eines Portfolios bestimmt.

F. Soll ich der Regel „100 minus Alter” genau folgen? Nutzen Sie sie nur als Startpunkt. Mit 30 sind das 70 % Aktien, mit 60 dann 40 %; wegen höherer Lebenserwartung verwenden manche auch 110 oder 120. Passen Sie sie an Anlagehorizont, Risikotoleranz und Liquiditätsbedarf an.

F. Wie oft sollte ich ein Rebalancing durchführen? Eine jährliche Prüfung oder eine Anpassung bei ±5 Prozentpunkten Abweichung vom Ziel ist meist ein vernünftiger Kompromiss. Zu häufiges Anpassen erhöht nur die Kosten. Ziel ist es, das Risiko auf dem Zielniveau zu halten, nicht die Rendite zu maximieren.

F. Schützt mich Diversifikation vor allen Verlusten? Nein. Diversifikation ist ein Werkzeug zur Risikominderung, kein Schild gegen jeden Rückgang. In Jahren wie 2022 fielen Aktien und Anleihen gemeinsam.

F. Stimmt es, dass 90 % der Rendite aus der Vermögensaufteilung stammen? Das ist ein Fehlzitat. Die rund 90 % beschreiben die Schwankung der Renditen eines einzelnen Portfolios über die Zeit, nicht 90 % der Rendite selbst. Ibbotson und Kaplan (2000) haben dieses Missverständnis aufgeklärt.