Warum Risiko und Rendite stets zusammengehören

Wer sich lange mit den Märkten beschäftigt, kehrt immer wieder zu einem Satz zurück: Es gibt kein kostenloses Mittagessen. Wer mehr Rendite möchte, zahlt dafür mit größeren Schwankungen. Im Folgenden erläutere ich, warum Risiko und Rendite ein untrennbares Paar bilden, gestützt auf konkrete Zahlen.

1. Warum Risiko und Rendite ein Paar sind — das grundlegendste Prinzip

Der Risiko-Rendite-Zusammenhang besagt: Wer eine höhere erwartete Rendite anstrebt, muss ein größeres Risiko in Kauf nehmen, also stärkere Kursschwankungen und die reale Möglichkeit eines Kapitalverlusts. Das Prinzip gilt, weil der Markt denjenigen, die das Risiko tragen, eine zusätzliche Vergütung zahlt, eine Prämie. Das ist das Fundament der Finanzlehre.

Ein häufiges Missverständnis sei hier klar benannt. Es heißt nicht: „Höheres Risiko bedeutet zwangsläufig höhere Rendite.“ Korrekt ist: „Hohes Risiko ist eine notwendige Bedingung für eine hohe erwartete Rendite.“ Risiko zu tragen garantiert niemals einen Ertrag. Die Definition von Risiko ist gerade die Unsicherheit des Ergebnisses. Viele Anleger gehen hohe Risiken ein und enden mit hohen Verlusten.

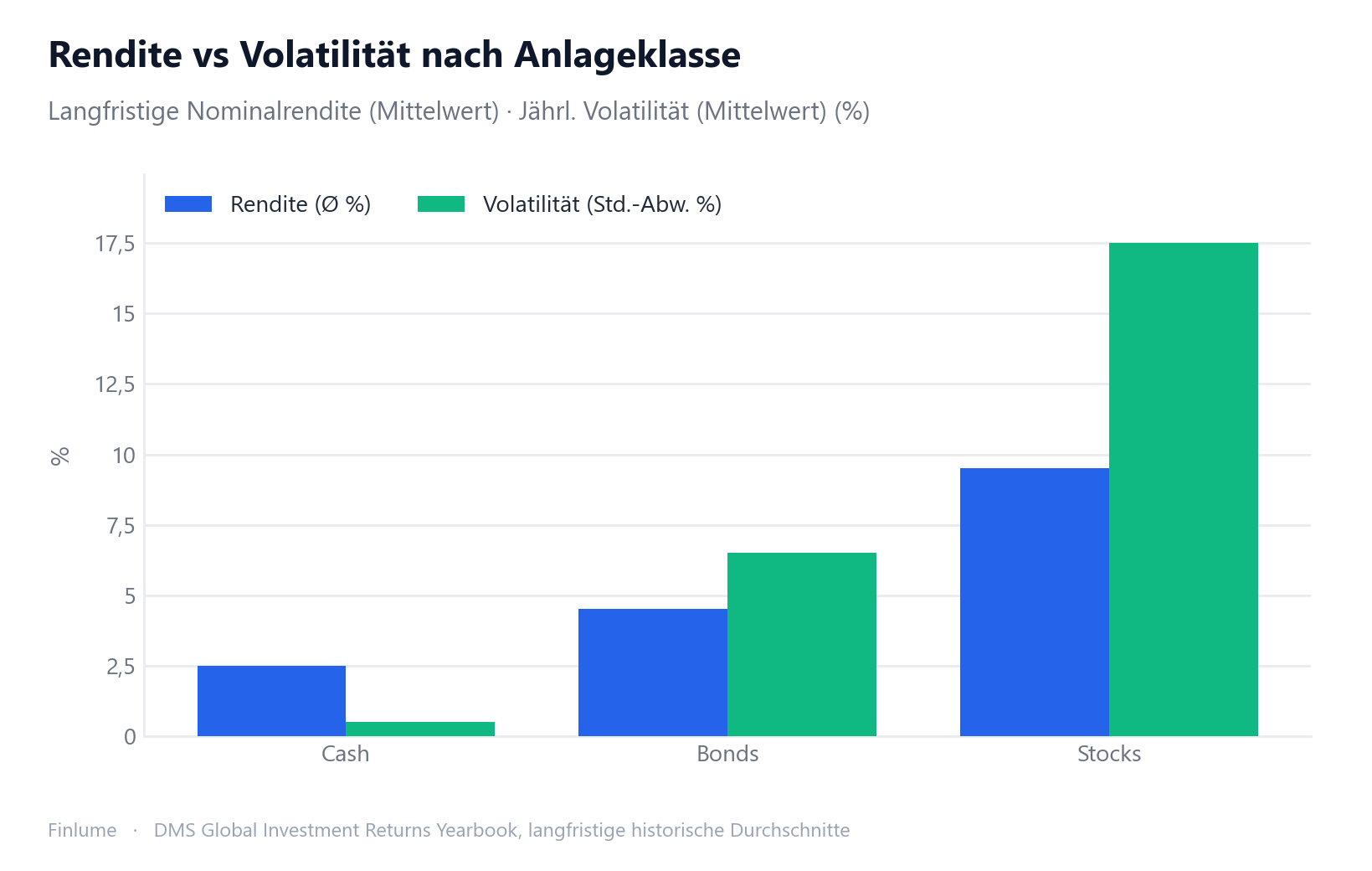

2. Risiko und Rendite in Zahlen: Aktien vs. Anleihen vs. Bargeld

Eine Tabelle ist hier aussagekräftiger als ein Absatz. Es handelt sich um langfristige historische US- und globale Werte (für die USA liegen Aktien laut den von NYU Stern/Damodaran zusammengestellten Aktien-, Anleihen- und T-Bill-Renditen seit 1928 nominal annualisiert bei rund 10 % und zehnjährige Staatsanleihen bei rund 4,5 %).

| Anlageklasse | Lang. nominale Ø-Rendite | Real (nach Inflation) | Jährl. Volatilität (Std.-Abw.) |

|---|---|---|---|

| Aktien | ca. 9–10 % | ca. 6,5–7 % | ca. 15–20 % |

| Anleihen (Staat/Investment-Grade) | ca. 4–5 % | ca. 1,5–2,5 % | ca. 5–8 % |

| Bargeld (kurzl. Staatsanleihen/Einlagen) | ca. 2–3 % | nahe 0 % oder negativ | nahezu keine |

Das Muster ist eindeutig: Je höher die erwartete Rendite, desto größer die Volatilität. Ein klar steigender Zusammenhang, Rendite hoch, Volatilität hoch. Wie man diese drei Anlageklassen tatsächlich gewichtet, behandeln die Grundlagen der Vermögensaufteilung, und welche stabilisierende Rolle Anleihen beim Dämpfen der Volatilität spielen, erläutert Anleihen im Portfolio: Wozu sie wirklich da sind.

3. Die Vergütung für getragenes Risiko — die Aktienrisikoprämie

Woher stammt also die Mehrrendite, die Aktien gegenüber Anleihen und Bargeld bieten? Man nennt sie Aktienrisikoprämie.

Das Global Investment Returns Yearbook von Dimson, Marsh und Staunton wertet Daten aus 21 Ländern seit 1900 aus. Das Ergebnis: Aktien übertrafen Anleihen langfristig real um durchschnittlich rund 3,2 % und kurzlaufende Staatsanleihen (Bargeld) um rund 4,3 %. In den USA lag der Wert mit etwa 4–5 % gegenüber Anleihen noch höher.

Diese Prämie ist genau die Vergütung dafür, die Volatilität ausgehalten zu haben. Es ist der Aufschlag, den der Markt jenen Anlegern zahlt, die die Schwankungen durchgestanden und nicht verkauft haben.

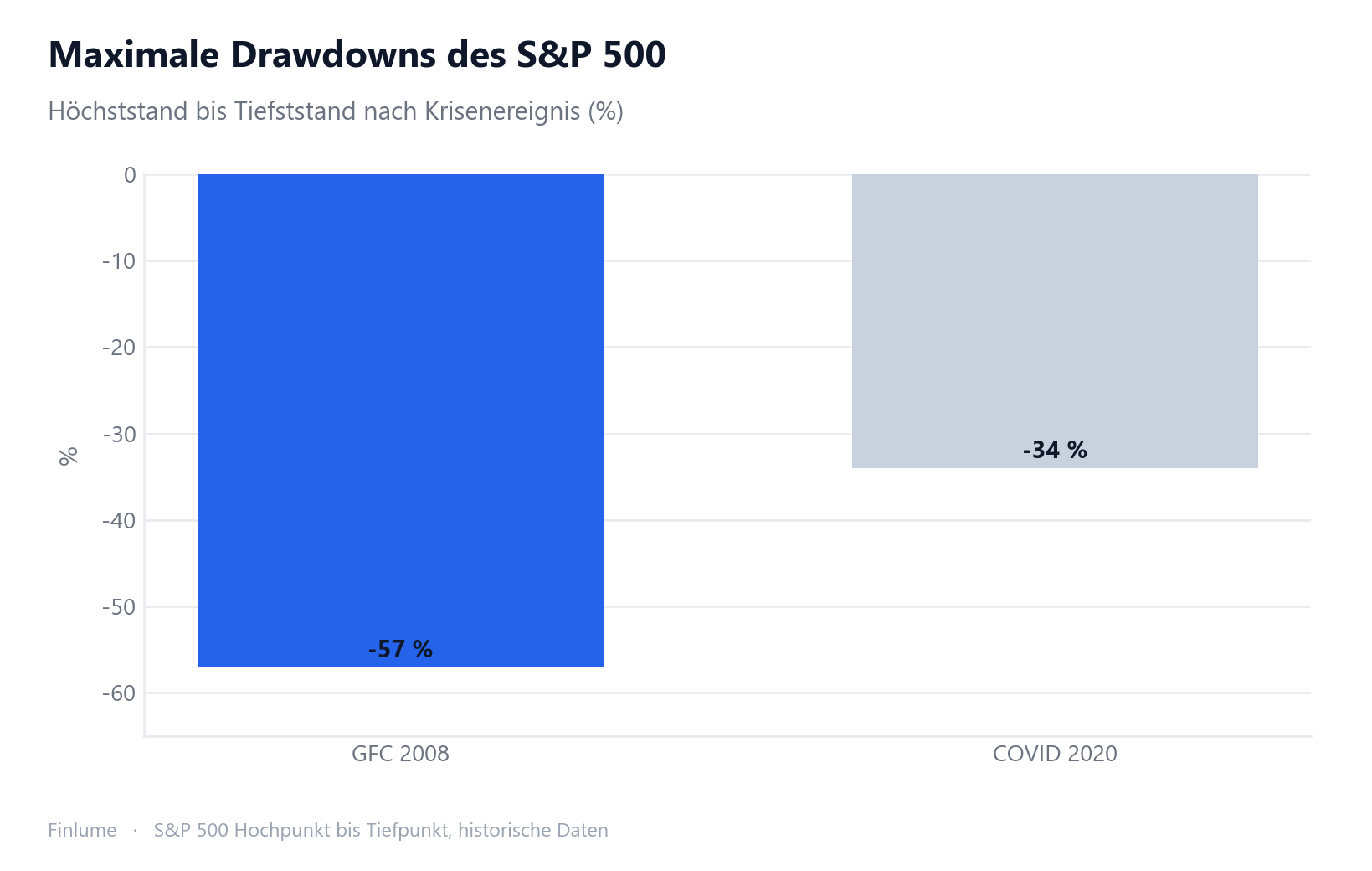

4. Wenn das Risiko real wird — Crashs und Drawdowns

„Standardabweichung von 15–20 %“ wirkt auf dem Papier ruhig. Sie tatsächlich zu durchleben, ist es keineswegs.

- Globale Finanzkrise: Der S&P 500 fiel vom Hoch im Oktober 2007 bis zum Tief im März 2009 um rund -57 %. Nach einer Halbierung dauerte die Erholung mehrere Jahre.

- Corona-Crash (2020): rund -34 % in etwa 33 Tagen. Danach erholte sich der Markt rasch, ein extremes Beispiel kurzfristiger Volatilität.

In einem einzigen Jahr können Aktien um mehr als +30 % steigen oder um -30 bis -40 % fallen. Genau diese breite Streuung ist das Risiko.

Eine kurze Veranschaulichung. Bei einem Wert mit 10 % Durchschnittsrendite und 20 % Standardabweichung liegt die Jahresrendite, eine Normalverteilung unterstellt, in rund 68 % der Jahre etwa zwischen -10 % und +30 %. Je größer die Volatilität, desto breiter dieses Band und desto größer die Unsicherheit.

5. Zeit zähmt das Risiko — die Kraft des Anlagehorizonts

Hier kommt das einzige Werkzeug ins Spiel, das ein gewöhnlicher Anleger wirklich steuern kann: die Zeit.

Je länger die Haltedauer, desto schmaler die Streuung der annualisierten Renditen. Hält man US-Aktien ein Jahr, schwankt die Jahresrendite etwa zwischen -40 % und +50 %. Über 20-Jahres-Zeiträume hingegen verengten sich die annualisierten Renditen historisch auf etwa +3 % bis +18 %, und die langen 20-Jahres-Fenster der Vergangenheit fielen fast nie negativ aus (vergangene Fälle, keine Garantie für die Zukunft).

Der Risiko-Rendite-Zusammenhang verschwindet nicht. Doch die Zeit mittelt die Volatilität aus und verteilt das Glück oder Pech eines einzelnen Jahres über viele Jahre. Wenn es Sie beunruhigt, eine größere Summe ausgerechnet zum Höchststand anzulegen, ist Sparplan-Investieren (Cost-Average-Effekt) ein Weg, mit Volatilität umzugehen; warum hingegen ständiges Ein- und Aussteigen zur Vermeidung der Schwankungen nach hinten losgeht, zeigt warum Market Timing bei langfristiger Geldanlage scheitert.

6. Vergütetes und nicht vergütetes Risiko — Diversifikation

Es gibt zwei Arten von Risiko.

- Systematisches Risiko (Marktrisiko): Rezessionen, Zinsen, Kriege, also Faktoren, die den gesamten Markt treffen. Diversifikation kann es nicht beseitigen. Das Tragen dieses Risikos ist genau das, was die Marktrendite (die Prämie) einbringt.

- Unsystematisches Risiko (Einzelrisiko): Risiko eines einzelnen Unternehmens oder einer Branche. Diversifikation kann es weitgehend eliminieren.

Entscheidend ist: Der Markt zahlt keinen Aufschlag für nicht vergütetes Risiko. Alles auf eine Aktie zu setzen bedeutet, Risiko ohne Gegenleistung zu tragen. Diversifikation schmälert daher nicht die Rendite, sondern entfernt das überflüssige Risiko. Sie ist jene seltene Sache an den Märkten, die einem kostenlosen Mittagessen nahekommt: eine bessere Rendite bei gleichem Risikoniveau. Wie Diversifikation genau wirkt — und wo sie unbemerkt aufhört zu wirken — behandelt Diversifikation: Wo sie wirklich wirkt und wo nicht, und der einfachste Weg, statt Einzelaktien gleich den ganzen Markt zu besitzen, ist Thema von Indexfonds oder Einzelaktien.

7. Gleiches Risiko, bessere Rendite — die Sharpe-Ratio und abschließende Hinweise

Zum Schluss der Maßstab, der Renditen sachgerecht vergleicht: die Sharpe-Ratio.

Sharpe-Ratio = (Portfoliorendite − risikofreier Zinssatz) ÷ Standardabweichung der Renditen.

Sie misst die Mehrrendite je Risikoeinheit. Nicht nur „wie viel habe ich verdient“, sondern „wie effizient im Verhältnis zum eingegangenen Risiko“. Zwei Portfolios mit jeweils 10 % Rendite? Das mit der geringeren Volatilität ist die bessere Anlage. Je höher der Wert, desto effizienter.

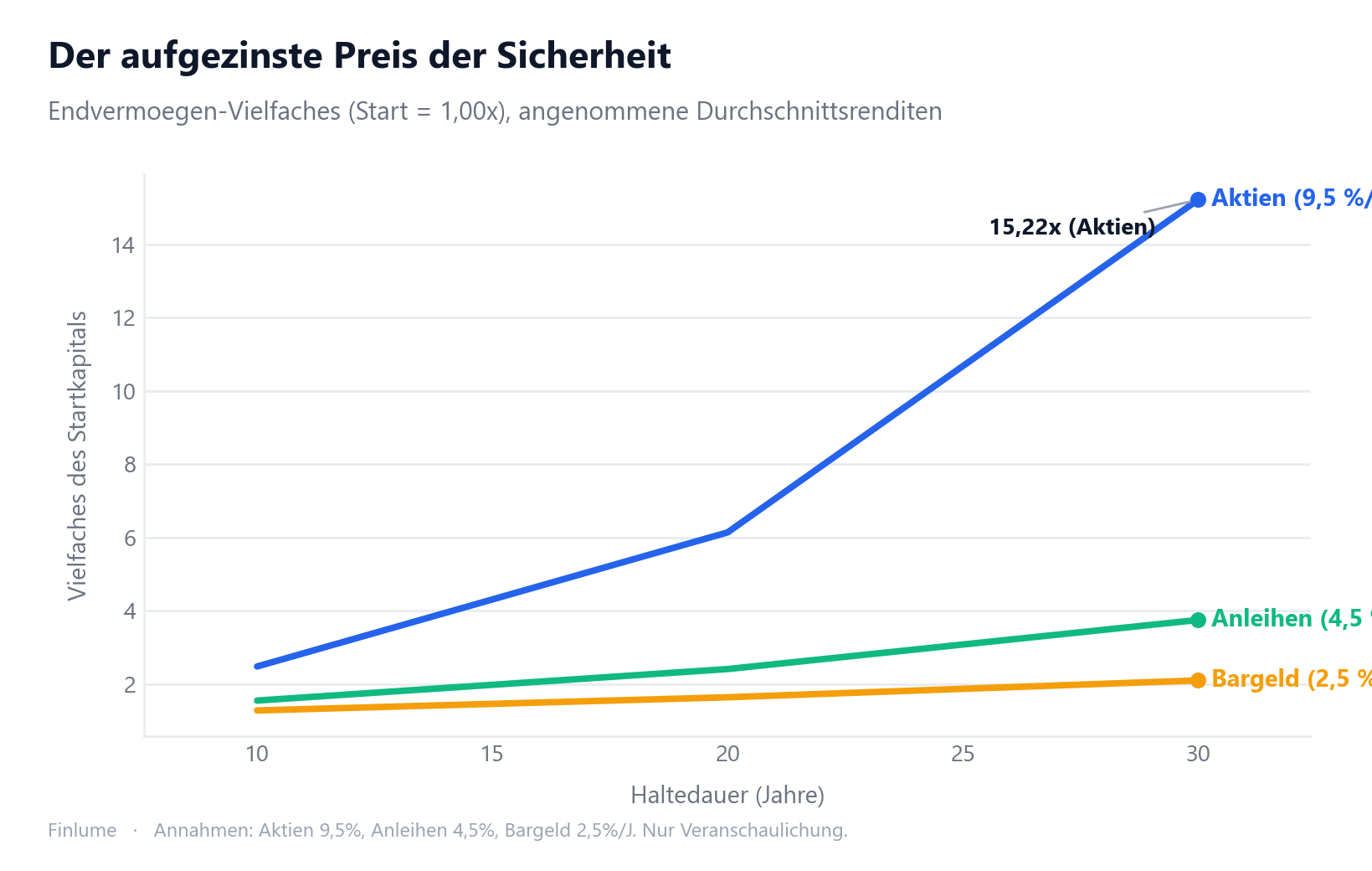

8. Der aufgezinste Preis der Sicherheit

Abstrakte Prozentzahlen wie „5 % vs. 9,5 %” berühren die meisten Menschen kaum. Aber man sollte beobachten, was diese Renditedifferenzen im Laufe der Zeit anrichten.

Die folgende Tabelle normiert den Startwert auf 1,00× und verzinst ihn dann aufgezinst vorwärts. Als jährliche Renditen dienen die Mittelwerte aus Abschnitt 2 (Aktien ca. 9,5 %, Anleihen ca. 4,5 %, Bargeld ca. 2,5 %). Dies sind langfristige historische Näherungswerte — angenommene Eingaben, keine garantierten Zukunftsrenditen.

| Anlageklasse | Angenommene Rendite | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| Aktien | 9,5 %/Jahr | 2,48× | 6,14× | 15,22× |

| Anleihen | 4,5 %/Jahr | 1,55× | 2,41× | 3,75× |

| Bargeld | 2,5 %/Jahr | 1,28× | 1,64× | 2,10× |

| Aktien ÷ Anleihen | — | 1,60× | 2,55× | 4,06× |

Nach 10 Jahren verfügt der Aktienanleger über das rund 1,6-Fache des Anleihenanlegers — spürbar, aber nicht dramatisch. Verlängert man den Zeitraum auf 30 Jahre, ist das Aktienportfolio ausgehend vom identischen Startpunkt rund 4-mal so groß wie das Anleihenportfolio. Die höhere Volatilität der Aktien hat nicht bloß ein bisschen mehr Rendite gebracht, sondern sich zu einem grundlegend anderen Ergebnis aufgezinst.

Deshalb sind Anlagehorizont und Risiko-Rendite-Zusammenhang praktisch untrennbar. Ein Anleger mit 10 Jahren und einer mit 30 Jahren Horizont erleben dieselbe jährliche Volatilität, doch der Preis dafür, das Aktienrisiko zu meiden, fällt je nach Laufzeit völlig unterschiedlich aus. Für den 10-jährigen Halter beläuft sich die Differenz zwischen Anleihen und Aktien auf 0,93× des Startkapitals. Für den 30-jährigen Halter sind es 11,47×.

Das Wichtigste in Kürze

- Hohes Risiko ist eine notwendige Bedingung für eine hohe erwartete Rendite. Risiko zu tragen garantiert keine Rendite (Risiko = Unsicherheit).

- Aktien > Anleihen > Bargeld, sowohl bei erwarteter Rendite als auch bei Volatilität. Ein steigender Zusammenhang.

- Die Aktienrisikoprämie (global real ca. 3–4 %) ist die Vergütung für ausgehaltene Volatilität.

- Das Risiko tritt tatsächlich ein: ca. -57 % im Jahr 2008, ca. -34 % im Jahr 2020.

- Zeit mittelt die Volatilität aus, Diversifikation entfernt nicht vergütetes Risiko.

- Der Zinseszins-Abstand zwischen Aktien und Anleihen wächst mit der Zeit dramatisch: Nach 30 Jahren bei historischen Durchschnittsrenditen (9,5 % vs. 4,5 %, angenommene Werte) ist das Aktienportfolio rund 4-mal so groß wie das Anleihenportfolio.

- Die genannten Zahlen sind langfristige globale historische Durchschnitte und variieren je nach Zeitraum, Land und Währung. Vergangene Renditen sind keine Garantie für die Zukunft.

Risiko lässt sich nicht beseitigen. Aber man kann es verstehen und mit Zeit und Diversifikation zähmen. Anlegern, die gelernt haben, die Schwankungen auszusitzen, hat der Markt langsam, aber verlässlich vergütet.

Häufige Fragen

Bedeutet höheres Risiko immer höhere Rendite?

Nein. Hohes Risiko ist nur eine notwendige Bedingung für eine hohe erwartete Rendite; das Tragen von Risiko garantiert niemals einen Ertrag. Da Risiko per Definition die Unsicherheit des Ergebnisses ist, gehen viele Anleger hohe Risiken ein und enden trotzdem mit hohen Verlusten.

Wie hoch ist die Aktienrisikoprämie?

Laut den globalen Daten von Dimson, Marsh und Staunton übertrafen Aktien Anleihen langfristig real um durchschnittlich rund 3,2 % und kurzlaufende Staatsanleihen (Bargeld) um rund 4,3 %. In den USA lag der Wert mit etwa 4–5 % gegenüber Anleihen noch höher. Diese Prämie ist die Vergütung des Marktes dafür, die Volatilität ausgehalten zu haben.

Verschwindet das Risiko bei langfristiger Anlage?

Nicht ganz. Doch je länger die Haltedauer, desto schmaler die Streuung der annualisierten Renditen. Ein einjähriges Halten von US-Aktien schwankt etwa zwischen -40 % und +50 %, während sich vergangene 20-Jahres-Zeiträume auf rund +3 % bis +18 % verengten. Die Zeit mittelt das Glück oder Pech eines einzelnen Jahres aus (vergangene Fälle, keine Garantie für die Zukunft).

Schmälert Diversifikation die Rendite?

Nein. Diversifikation entfernt das nicht vergütete, unsystematische Risiko (eines einzelnen Unternehmens oder einer Branche), während sie das systematische Risiko belässt, das der Markt tatsächlich vergütet. So beseitigt sie überflüssiges Risiko, ohne die Rendite zu schmälern, und strebt eine bessere Rendite bei gleichem Risikoniveau an.

Was vergleicht die Sharpe-Ratio?

Die Sharpe-Ratio ist (Portfoliorendite − risikofreier Zinssatz) ÷ Standardabweichung der Renditen. Sie misst die Mehrrendite je Risikoeinheit. Von zwei Portfolios mit jeweils 10 % Rendite ist das mit der geringeren Volatilität die bessere Anlage, und ein höherer Wert bedeutet einen effizienteren Einsatz von Risiko.