Dividenden verstehen: Von der Beschlussfassung bis zur Auszahlung

Eine Dividende ist die Ausschüttung eines Teils des Unternehmensgewinns an die Aktionäre — beschlossen vom zuständigen Leitungsgremium, an konkrete Termine geknüpft und niemals garantiert. Wer die Grundmechanismen kennt, vermeidet typische Fehler wie das Verpassen des Ex-Dividenden-Datums oder das Hineintappen in die Dividendenfalle.

Dividenden wirken auf den ersten Blick unkompliziert: Aktien halten, Geld erhalten. In der Praxis gibt es jedoch einige Mechanismen, die man kennen sollte — angefangen bei dem Datum, das darüber entscheidet, ob man überhaupt eine Zahlung bekommt, bis hin zur Frage, warum eine ungewöhnlich hohe Dividendenrendite manchmal ein Warnsignal ist. Dieser Artikel erklärt die Grundlagen präzise und vollständig.

Was ist eine Dividende?

Eine Dividende ist die Ausschüttung eines Teils des Unternehmensgewinns an die Aktionäre. Als Miteigentümer eines Unternehmens haben Aktionäre Anspruch auf einen Anteil am erwirtschafteten Gewinn — das ist die wirtschaftliche Logik dahinter.

Die Entscheidung über eine Dividende trifft der Vorstand beziehungsweise der Aufsichtsrat (je nach Rechtsform und Land; bei börsennotierten Aktiengesellschaften in der Regel das zuständige Leitungsgremium). Das Gremium beschließt formell die Höhe der Dividende je Aktie sowie die relevanten Termine. Es handelt sich um einen offiziellen Beschluss, nicht um eine Ermessensentscheidung einzelner Manager.

Dividenden können in verschiedenen Formen auftreten:

| Form | Bedeutung |

|---|---|

| Bardividende | Häufigste Form — Zahlung in bar je Aktie |

| Aktiendividende | Ausgabe zusätzlicher Aktien statt Bargeld |

| Sonderdividende | Einmalige Ausschüttung zusätzlich zur regulären Dividende |

Die Bardividende ist bei weitem die üblichste Form. Sonderdividenden kommen vor, wenn ein Unternehmen einen außerordentlichen Gewinn erzielt hat — etwa durch einen Unternehmensverkauf oder ein außergewöhnlich starkes Geschäftsjahr.

Der vierstufige Zeitplan

Hier unterlaufen vielen Anlegern Fehler: Es gibt vier maßgebliche Termine im Dividendenprozess, und insbesondere einer davon entscheidet darüber, ob man die Zahlung erhält oder nicht.

| Datum | Was geschieht |

|---|---|

| Bekanntmachungsdatum (Declaration Date) | Das Gremium kündigt die Dividende offiziell an: Betrag, Stichtag, Zahlungsdatum |

| Ex-Dividenden-Datum (Ex-Dividend Date) | Wer an oder nach diesem Tag kauft, erhält keine Dividende |

| Stichtag (Record Date) | Das Unternehmen ermittelt die anspruchsberechtigten Aktionäre |

| Zahlungsdatum (Payment Date) | Die Dividende wird auf die Konten der Aktionäre überwiesen |

Das Ex-Dividenden-Datum ist entscheidend. Um eine Dividende zu erhalten, muss man die Aktien vor diesem Tag besitzen. Das Ex-Dividenden-Datum liegt in der Regel ein bis zwei Handelstage vor dem Stichtag — das hängt mit der Abwicklungszeit von Wertpapiergeschäften zusammen (üblicherweise T+1 oder T+2).

Der Auszahlungsrhythmus variiert je nach Unternehmen. Manche Unternehmen zahlen vierteljährlich, andere halbjährlich oder jährlich. Es gibt keine allgemeingültige Regelung — die genaue Praxis ist den jeweiligen Unternehmensveröffentlichungen zu entnehmen.

Dividendenrendite und Ausschüttungsquote richtig lesen

Zur Einschätzung einer Dividende sind zwei Kennzahlen besonders relevant.

Dividendenrendite

Dividendenrendite = Jährliche Dividende je Aktie ÷ Aktueller Aktienkurs × 100Wenn eine Aktie bei 50 € notiert und eine jährliche Dividende von 2 € zahlt, beträgt die Rendite 4 %. Wichtig: Rendite und Kurs bewegen sich gegenläufig. Eine plötzlich attraktiv wirkende Rendite kann bedeuten, dass der Kurs stark gefallen ist — was nicht unbedingt positiv zu werten ist.

Ausschüttungsquote (Payout Ratio)

Ausschüttungsquote = Dividende je Aktie ÷ Gewinn je Aktie × 100Diese Kennzahl gibt an, welchen Anteil des Gewinns ein Unternehmen als Dividende ausschüttet. Eine sehr hohe Ausschüttungsquote — über 80 % — lässt wenig Spielraum für Reinvestitionen oder schwächere Geschäftsjahre. Eine sehr niedrige Quote kann umgekehrt auf eine zurückhaltende Ausschüttungspolitik hinweisen. Was als „angemessen” gilt, unterscheidet sich je nach Branche; der Vergleich sollte innerhalb derselben Branche erfolgen.

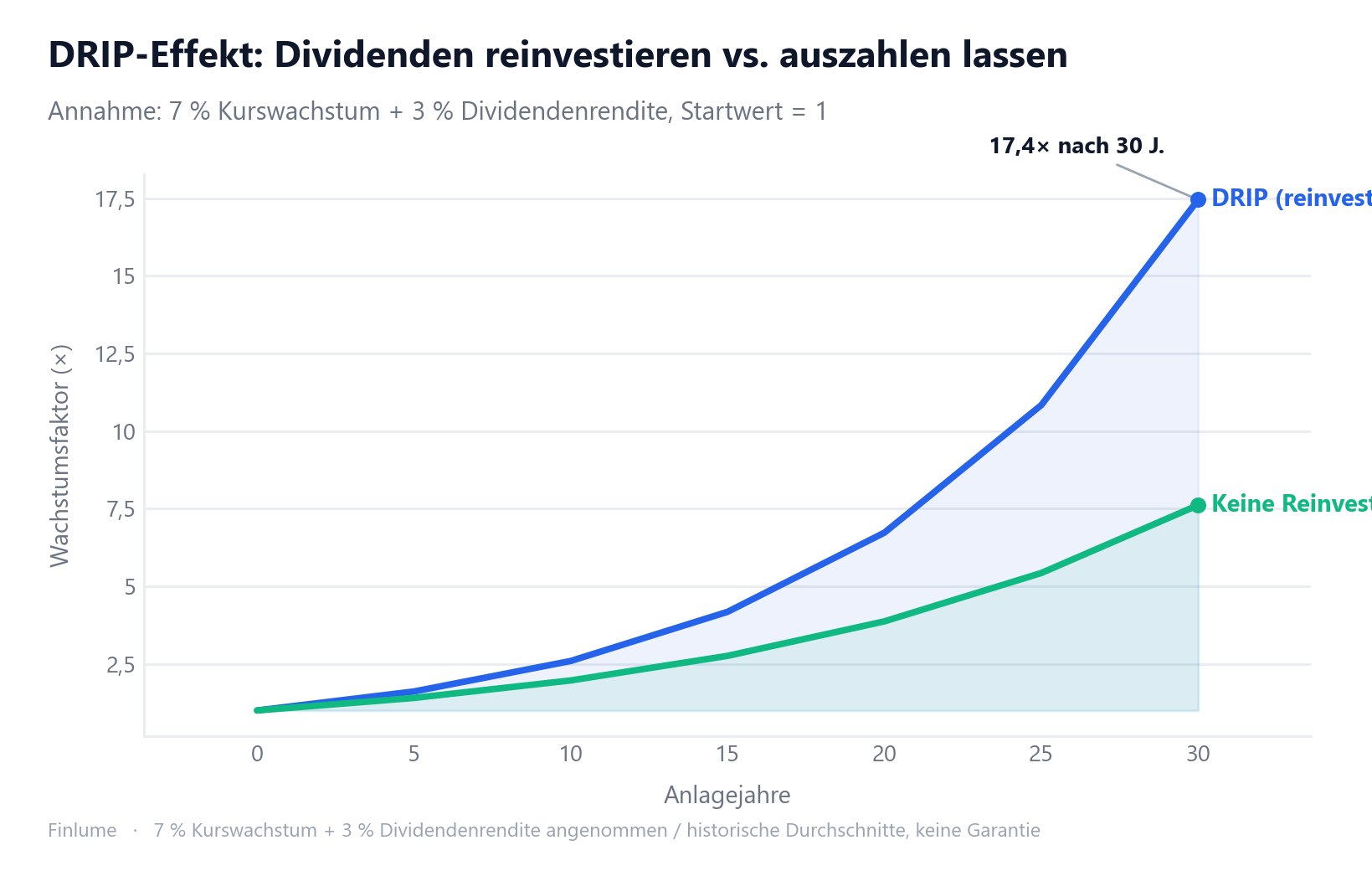

Dividenden reinvestieren: der DRIP-Ansatz

DRIP steht für Dividend Reinvestment Plan. Statt die Dividende als Barzahlung zu vereinnahmen, werden damit automatisch neue Aktien desselben Unternehmens erworben. Der Zinseszins-Effekt ergibt sich aus folgendem Mechanismus — warum dieser Effekt in den ersten Jahren kaum spürbar ist und erst später stark beschleunigt, erklärt Warum der Zinseszins erst nach Jahrzehnten explodiert anschaulich:

Mehr Aktien → höhere Dividende im nächsten Zyklus → noch mehr Aktien → noch höhere Dividende.

Historische Daten zeigen, dass reinvestierte Dividenden einen erheblichen Anteil an der langfristigen Gesamtrendite von Aktieninvestments ausmachen — nicht nur die Kurssteigerung, sondern der kumulative Effekt der wiederangelegten Ausschüttungen. Dabei handelt es sich um historische Durchschnittswerte; künftige Ergebnisse können abweichen.

Praktischer Hinweis: Viele Depotbanken bieten automatische DRIP-Einstellungen an. Wer diese einmal aktiviert, entzieht sich der Versuchung, die Dividende auszugeben, und spart den Aufwand manueller Reinvestitionen — ein einfacher Mechanismus mit langfristiger Wirkung.

Nicht jede Aktie zahlt eine Dividende

Eine verbreitete Annahme lautet: Wer Aktien hält, erhält automatisch Dividenden. Das trifft nicht zu.

Wachstumsunternehmen investieren Gewinne in der Regel vollständig zurück ins Geschäft — in Forschung und Entwicklung, Expansion oder Akquisitionen. Viele Technologieunternehmen in einer starken Wachstumsphase zahlen überhaupt keine Dividende.

Dividendenzahlende Unternehmen sind häufig reifere Unternehmen mit stabilen, gut prognostizierbaren Cashflows. Konsumgüter, Versorger und Finanzwerte sind Bereiche, in denen Dividendenausschüttungen verbreitet sind. Eine besondere Kategorie sind REITs, die gesetzlich verpflichtet sind, mindestens 90 % ihres steuerpflichtigen Gewinns auszuschütten. Wer hingegen abwägen möchte, ob dividendenstarke Aktien oder wachstumsorientierte Titel besser zur eigenen Strategie passen, findet bei Value oder Growth? eine fundierte Entscheidungsgrundlage.

Welcher Ansatz vorzuziehen ist, lässt sich nicht pauschal beantworten. Für Anleger, die laufende Einnahmen aus ihrem Portfolio benötigen, können Dividendenaktien sinnvoll sein. Für Anleger in der Ansparphase ohne unmittelbaren Liquiditätsbedarf können Wachstumsaktien besser geeignet sein. Die Entscheidung hängt von den individuellen Zielen und dem Anlagehorizont ab.

Wichtiger Hinweis: Dividenden sind keine Garantie

Dividenden können jederzeit gekürzt oder ausgesetzt werden. Das Leitungsgremium kann diese Entscheidung treffen, und es tut dies — insbesondere in wirtschaftlich schwierigen Phasen. Während der Finanzkrise 2008/2009 kürzten oder suspendierten rund ein Drittel der Unternehmen im S&P 500 ihre Dividende. Jahrzehnte ununterbrochener Ausschüttungen boten keinen Schutz.

Eine besonders hohe Dividendenrendite ist kein verlässliches Kaufsignal. Sie kann darauf hinweisen, dass der Aktienkurs stark gefallen ist — möglicherweise aus gutem Grund. Dieses Phänomen wird als Dividendenfalle (Dividend Trap) bezeichnet: Die Dividendenerträge werden durch Kursverluste mehr als aufgezehrt.

Zur Besteuerung: Dividendeneinkünfte unterliegen in den meisten Ländern der Besteuerung, die genauen Regelungen unterscheiden sich jedoch erheblich nach Land, Kontoart und persönlicher Situation. Bei Vergleichen sollte stets die Nachsteuerrendite zugrunde gelegt werden.

Die Dividendenfalle in Zahlen: Wie lange dauert die Verlustaufholung?

Vor der Dividendenfalle wird häufig gewarnt. Wie lange es aber konkret dauert, einen Kursverlust allein über Dividenden auszugleichen, wird selten berechnet. Die folgende Tabelle zeigt die Mindestanzahl an Jahren, die dafür benötigt wird — unter der optimistischsten Annahme, dass der Kurs nach dem Einbruch auf seinem neuen Niveau verharrt. Fällt er weiter, wird die Gewinnschwelle nie erreicht.

Annahmen: Die Rendite bezieht sich auf den ursprünglichen Kaufkurs; der Aktienkurs bleibt nach dem Rückgang konstant; Dividenden werden als Barzahlung vereinnahmt (keine Reinvestition).

| Rendite beim Kauf | −10 % Kursrückgang | −20 % Kursrückgang | −30 % Kursrückgang | −40 % Kursrückgang |

|---|---|---|---|---|

| 4 % | 2,5 J. | 5 J. | 7,5 J. | 10 J. |

| 6 % | 1,7 J. | 3,3 J. | 5 J. | 6,7 J. |

| 8 % | 1,2 J. | 2,5 J. | 3,8 J. | 5 J. |

| 10 % | 1 J. | 2 J. | 3 J. | 4 J. |

| 12 % | 0,8 J. | 1,7 J. | 2,5 J. | 3,3 J. |

Verlustaufholungsjahre = Kursrückgang in % ÷ jährliche Dividendenrendite in %. Ohne Steuern, Transaktionskosten und weitere Kursbewegungen — das ist die Untergrenze.

Die Tabelle macht das Ausmaß der Falle deutlich. Eine Aktie mit 6 % Rendite, die 30 % fällt, braucht fünf volle Jahre ununterbrochener Dividendenzahlungen, um lediglich die Verluste auszugleichen — und das nur, wenn die Dividende in dieser Zeit kein einziges Mal gekürzt wird. Genau das ist bei finanziell angeschlagenen Unternehmen aber häufig nicht der Fall. Bei 4 % Rendite und 40 % Kursrückgang sind es unter rosaroten Annahmen zehn Jahre.

Das unbequeme Fazit: Je attraktiver die Rendite wirkt, desto schwieriger wird die Mathematik — weil hohe Renditen oft Folge massiver Kursverluste sind. Das ist die Falle.

Kernaussagen im Überblick

- Dividende = Ausschüttung eines Teils des Unternehmensgewinns an Aktionäre; beschlossen vom zuständigen Leitungsgremium.

- Vier Termine: Bekanntmachung → Ex-Dividenden-Datum (Stichtag für Berechtigung) → Record Date → Zahlungsdatum.

- Dividendenrendite = jährliche Dividende ÷ Aktienkurs × 100. Ein steigender Wert infolge eines Kursrückgangs ist kein positives Signal.

- Ausschüttungsquote = Dividende ÷ Gewinn × 100. Sehr hohe Quoten werfen Fragen zur Nachhaltigkeit auf.

- DRIP = automatische Reinvestition von Dividenden; erzeugt Zinseszins-Effekt.

- Wachstumsunternehmen zahlen häufig keine Dividende — das ist keine Schwäche, sondern eine Strategie.

- Dividenden können gekürzt werden. In der Krise 2008/2009 traf dies rund ein Drittel der S&P-500-Unternehmen.

- Steuerliche Behandlung variiert — stets Nachsteuerrendite berechnen.

- Dividendenfalle in Zahlen: Bei 6 % Rendite und 30 % Kursrückgang dauert es fünf Jahre, allein durch Dividenden den Verlust auszugleichen — vorausgesetzt, der Kurs fällt nicht weiter und die Dividende bleibt konstant.

Dividenden können ein sinnvoller Bestandteil eines langfristigen Portfolios sein. Voraussetzung dafür ist ein klares Verständnis der Mechanismen — einschließlich der Risiken, die damit verbunden sind.

🧮 Einkommen schätzen: Geben Sie Anlagebetrag und Rendite in den Dividenden-Rechner ein und sehen Sie Ihr jährliches und monatliches Dividendeneinkommen.

Häufige Fragen

Was ist das Ex-Dividenden-Datum und warum ist es entscheidend?

Das Ex-Dividenden-Datum ist der Stichtag: Wer die Aktie an oder nach diesem Tag kauft, erhält die anstehende Dividende nicht. Um berechtigt zu sein, muss man die Aktien vor diesem Datum besitzen. Es liegt ein bis zwei Handelstage vor dem Record Date, da Wertpapiergeschäfte eine gewisse Abwicklungszeit benötigen.

Ist eine hohe Dividendenrendite immer ein gutes Zeichen?

Nicht unbedingt. Die Rendite steigt, wenn der Kurs fällt. Eine ungewöhnlich hohe Rendite kann daher ein Warnsignal sein, dass der Kurs aus gutem Grund stark gesunken ist. Dieses Phänomen wird als Dividendenfalle bezeichnet: Kursverluste übersteigen dabei schnell die erhaltenen Dividendenzahlungen.

Wie funktioniert der DRIP-Zinseszins-Effekt?

DRIP steht für Dividend Reinvestment Plan. Statt die Dividende als Barzahlung zu erhalten, werden damit automatisch weitere Aktien gekauft. Mehr Aktien bedeuten eine höhere Dividende im nächsten Zyklus, die wiederum mehr Aktien kauft. Dieser Kreislauf verstärkt sich über die Zeit erheblich.

Können Dividenden gekürzt oder gestrichen werden?

Ja. Dividenden sind keine Garantie. Das Leitungsgremium kann sie jederzeit reduzieren oder aussetzen. Während der Finanzkrise 2008/2009 kürzten oder suspendierten rund ein Drittel der S&P-500-Unternehmen ihre Dividende, darunter auch viele mit jahrzehntelanger Ausschüttungshistorie.

Zahlen alle Aktien eine Dividende?

Nein. Wachstumsunternehmen investieren Gewinne in der Regel vollständig ins Unternehmen zurück, anstatt Dividenden zu zahlen. Dividendenzahlende Unternehmen sind häufig reifere Gesellschaften mit stabilen Cashflows, etwa aus den Bereichen Konsumgüter, Versorger oder Finanzdienstleistungen.