REITs erklärt: Immobilien investieren ohne Kapital, Kredit und Mieterärger

Immobilien als Vermögensanlage gelten seit Jahrzehnten als solide Grundlage. Die Hürde beim Direkteinstieg ist jedoch erheblich: Eigenkapital für die Anzahlung, Fremdfinanzierung, laufende Verwaltung und Mieterkommunikation. Für viele Anleger bleibt der Direkterwerb daher lange Zeit außer Reichweite.

Ein REIT (Real Estate Investment Trust) ist ein börsennotiertes Unternehmen, das ertragsbringende Immobilien besitzt und einen Großteil der Mieteinnahmen als Dividende an Anleger ausschüttet — zugänglich ab einem einzigen Anteil, handelbar wie eine Aktie. Der vorliegende Beitrag erklärt die Funktionsweise, die drei wesentlichen Typen, die relevanten Risiken und den Vergleich mit dem direkten Immobilienkauf.

Was ist ein REIT?

Ein REIT ist ein börsennotiertes Unternehmen, das ertragsbringende Immobilien besitzt und bewirtschaftet. Typische Objekte sind Bürogebäude, Einkaufszentren, Logistikimmobilien, Krankenhäuser und Rechenzentren. Das Unternehmen erzielt Mieteinnahmen und leitet einen Großteil davon als Dividende an die Anleger weiter.

Das Entscheidende: REITs werden an Börsen gehandelt, genau wie Unternehmensaktien. Wer einen REIT erwirbt, beteiligt sich an einem Unternehmen, das reale Immobilien hält — ohne selbst Eigentümer der Objekte zu werden.

Der globale REIT-Markt wird für 2024–25 auf rund 2 Billionen US-Dollar geschätzt. Entstanden in den USA in den 1960er Jahren, haben REITs inzwischen in mehr als 40 Ländern Fuß gefasst und sind heute für Privatanleger über reguläre Depots zugänglich.

Vom Mieteingang zur Dividende — die Mechanik

Der Wertschöpfungsweg ist klar strukturiert und lässt sich in zwei Stufen beschreiben.

Stufe 1 — Ertragserzielung aus Immobilien Equity-REITs halten Immobilien im Direktbesitz und erzielen Mieteinnahmen. Mortgage-REITs vergeben Immobiliendarlehen oder halten Hypothekenpapiere und vereinnahmen Zinserträge. In beiden Fällen entsteht ein stabiler Zahlungsstrom.

Stufe 2 — Ausschüttung an die Anleger REITs sind so konstruiert, dass ein erheblicher Teil der Erträge als Dividende ausgegeben wird. Diese Ausschüttungsstruktur — deren genaue gesetzliche Anforderungen je nach Land variieren — ist der Grund für die im Vergleich zu klassischen Aktiengesellschaften tendenziell höheren Dividendenrenditen.

Ein häufiger Fehler, den ich beobachte: Anleger fokussieren sich auf die Renditekennzahl, ohne die Ertragsquelle dahinter zu verstehen. Wer das Modell kennt, erkennt auch frühzeitig, wenn Risiken an der Ausschüttungsbasis nagen. Wer die Mechanik von Dividenden — von der Beschlussfassung bis zur Auszahlung noch nicht verinnerlicht hat, sollte dort zuerst nachlesen.

Die drei REIT-Typen im Überblick

| Typ | Einnahmequelle | Besonderheit |

|---|---|---|

| Equity REIT | Mieten aus eigenen Immobilien | Häufigster Typ; deckt Büro, Einzelhandel, Industrie, Gesundheitsimmobilien ab |

| Mortgage REIT (mREIT) | Zinsen auf Hypotheken und MBS | Ausgeprägte Zinssensitivität; Margen können in Zinserhöhungsphasen schnell wegbrechen |

| Hybrid REIT | Mischform aus beiden | Seltener; vereint Chancen und Risiken beider Typen |

Nach Handelsform unterscheidet man:

- Börsennotierte REITs — An anerkannten Börsen gelistet. Höchste Liquidität und Transparenz.

- Nicht börsennotierte REITs — Kein öffentlicher Markt; Ausstieg schwierig, Bewertungstransparenz gering.

- Private REITs — Zugang nur für institutionelle Anleger und sehr vermögende Privatpersonen.

Für den Einstieg sind börsennotierte Equity-REITs der sachgerechte Ausgangspunkt: klare Preisfindung, tägliche Handelbarkeit und Offenlegungspflichten machen diese Kategorie für private Anleger am besten handhabbar.

Vier Argumente für REITs im Depot

1. Niedriger Kapitaleinsatz Ein direkter Immobilienerwerb bindet erhebliches Eigenkapital. Ein einzelner REIT-Anteil kostet einen Bruchteil davon — der Zugang zum Immobilienmarkt ist damit auch bei beschränktem Kapitalvolumen möglich.

2. Liquidität Während der Verkauf einer Immobilie Monate dauern kann, lässt sich eine REIT-Position während der Börsenzeiten innerhalb von Sekunden auflösen. Diese Flexibilität hat vor allem in veränderten Lebenssituationen realen Wert.

3. Automatische Streuung Ein einzelner REIT hält bereits mehrere Objekte. Über einen REIT-ETF partizipiert man an Dutzenden oder Hunderten von Immobilien und Sektoren — in einer einzigen Transaktion. Wo Diversifikation wirklich wirkt — und wo nicht erklärt, warum breite Streuung nicht jedes Risiko beseitigt.

4. Professionelles Management Mietverhandlungen, Instandhaltungsplanung, Investitionsentscheidungen — all das übernimmt ein spezialisiertes Team. Der Anleger erhält das Ergebnis dieser Arbeit in Form von Ausschüttungen.

Risiken — Zinsänderungen an erster Stelle

REITs sind keine risikoarme Anlage. Das zentrale Risikoelement verdient besondere Aufmerksamkeit.

Zinssensitivität ist das strukturelle Kernrisiko. REITs finanzieren Immobilienkäufe typischerweise mit Fremdkapital. Steigende Zinsen erhöhen die Finanzierungskosten und mindern die Nettomarge. Gleichzeitig werden Anleihen relativ attraktiver, was Kapital aus dem REIT-Sektor abzieht. In der Zinserhöhungsphase 2022–2023 war diese Mechanik deutlich sichtbar: REIT-Indizes gaben substanziell nach, auch wenn die zugrundeliegenden Immobilien weiterhin Mieteinnahmen generierten.

Weitere Risikofaktoren:

- Kurzfristige Korrelation mit Aktienmärkten: Börsennotierte REITs folgen im Kursverlauf dem allgemeinen Aktienmarkt. Bei breiten Marktrückgängen sinken auch REIT-Kurse — unabhängig von Leerstandsquoten oder Mietentwicklung.

- Immobilienmarktrisiko: Zunehmende Leerstände, sinkende Mietpreise oder strukturelle Herausforderungen in einzelnen Sektoren (wie beim Büromarkt nach der Pandemie) können die Ertragslage dauerhaft belasten.

- Liquiditätsrisiko bei nicht börsennotierten REITs: Fehlende Marktliquidität und intransparente Bewertungen können dazu führen, dass Anleger Positionen nicht zu vertretbaren Konditionen auflösen können.

REITs sind kein defensives Instrument. Sie tragen gleichzeitig Immobilienmarkt- und Aktienmarktrisiko. Wer das versteht, kann sie sinnvoll einsetzen.

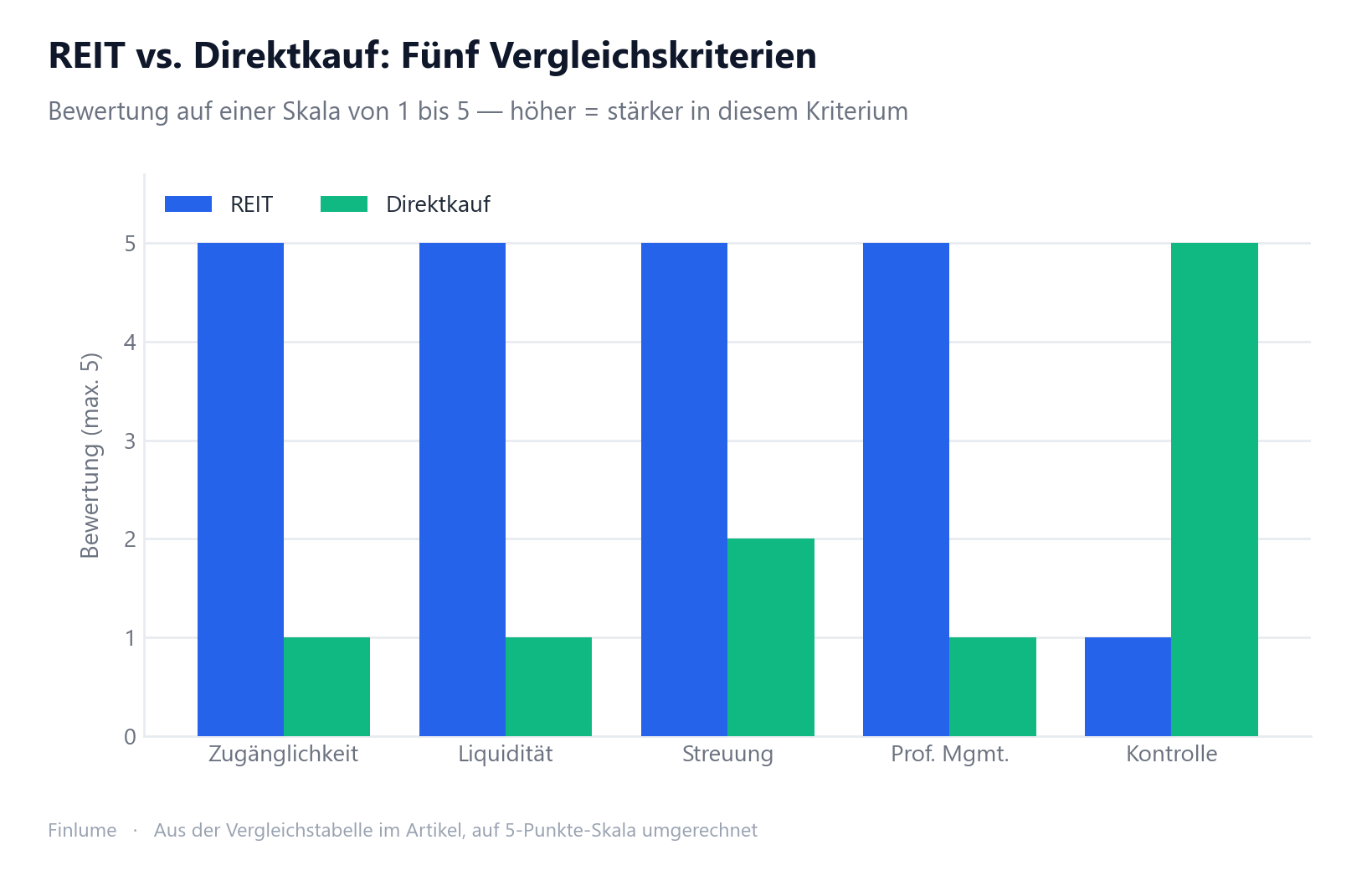

REIT vs. direkter Immobilienkauf — ein sachlicher Vergleich

| Kriterium | REIT | Direkter Immobilienkauf |

|---|---|---|

| Kapitaleinsatz | Gering (ein Anteil) | Hoch (Eigenkapital + Finanzierung) |

| Liquidität | Hoch (börsentäglich handelbar) | Niedrig (Verkaufsprozess: Monate) |

| Streuung | Automatisch (mehrere Objekte) | Konzentriert (ein bis zwei Objekte) |

| Verwaltungsaufwand | Keiner (Managementteam) | Erheblich (eigenverantwortlich oder Dienstleister) |

| Kontrolle | Keine (Management entscheidet) | Hoch (eigene Entscheidungen) |

| Fremdkapitaleinsatz | Durch den REIT vorgegeben | Eigenständig steuerbar |

| Kosten und Steuern | Abhängig von Depot und Land | Erwerbsnebenkosten, Haltungskosten, Veräußerungskosten |

Eine pauschale Aussage, welcher Weg besser ist, lässt sich nicht treffen. REITs überzeugen bei Zugänglichkeit und Diversifikation; der Direkterwerb bei Kontrolle und individueller Strukturierung des Fremdkapitaleinsatzes. Ausschlaggebend sind das verfügbare Kapital, der zeitliche Aufwand und das konkrete Anlageziel.

Zinsanstieg und REIT-Kurse: Was die Rechnung konkret ergibt

Die Zinssensitivität von REITs wird häufig als abstraktes Risiko beschrieben. Nachfolgend wird sie anhand eines durchgerechneten Szenarios greifbar gemacht.

Annahmen: Ein REIT notiert zum Indexstand 100 und schüttet je Periode eine feste Dividende von 5,0 aus — das entspricht einer Dividendenrendite von 5,0 %. Der risikofreie Zinssatz (Staatsanleiherendite) liegt zu Beginn bei 2 %, der Renditeaufschlag gegenüber Anleihen beträgt damit +3,0 Prozentpunkte. Diesen Aufschlag verlangen Anleger als Kompensation für das höhere Immobilien- und Aktienmarktrisiko.

Steigen die Zinsen, ändern sich Mieteinnahmen und Dividende kurzfristig kaum — Mietverträge laufen meist mehrere Jahre. Die angezeigte Dividendenrendite verbleibt bei 5,0 %, aber der Aufschlag gegenüber Anleihen schmilzt. Um denselben Aufschlag von +3,0 Prozentpunkten zu erhalten, muss der REIT-Kurs fallen, bis die neue Dividendenrendite (Dividende ÷ Kurs) mit dem neuen Zinsniveau plus Aufschlag übereinstimmt. Die folgende Tabelle zeigt die berechneten Ergebnisse für sieben Zinsszenarien.

| Risikofreier Zins | REIT-Dividendenrendite | Aufschlag ggü. Anleihen | Fairer Kursindex | Kursveränderung |

|---|---|---|---|---|

| 2 % | 5,0 % | +3,0 Pp | 100,0 | Ausgangsbasis |

| 3 % | 5,0 % | +2,0 Pp | 83,3 | -16,7 % |

| 4 % | 5,0 % | +1,0 Pp | 71,4 | -28,6 % |

| 5 % | 5,0 % | 0,0 Pp | 62,5 | -37,5 % |

| 6 % | 5,0 % | -1,0 Pp | 55,6 | -44,4 % |

| 7 % | 5,0 % | -2,0 Pp | 50,0 | -50,0 % |

| 8 % | 5,0 % | -3,0 Pp | 45,5 | -54,5 % |

Annahmen: feste Dividende (5,0 je 100 Indexpunkte), Zielaufschlag konstant bei +3,0 Pp. Reale REITs passen Dividenden im Zeitverlauf an, und Aufschläge schwanken mit der Marktstimmung — die Tabelle dient dem Verständnis der Mechanik.

Zwei Aspekte stechen hervor. Erstens: Bei einem risikofreien Zinssatz von 5 % fällt der Aufschlag auf null — Anleihen und REIT werfen dieselbe Rendite ab, ohne dass der Anleger eine Kompensation für das zusätzliche Risiko erhält. Zweitens ist die Beziehung nichtlinear: Jeder weitere Prozentpunkt Zinsanstieg oberhalb von 2 % erzeugt einen überproportional größeren Kursrückgang. In der Zinserhöhungsphase 2022–2023 bewegten sich die Zinsen vielerorts genau in diesem kritischen Bereich zwischen 4 % und 5 % — dem Bereich, in dem die Tabelle den größten inkrementellen Kursschaden zeigt.

Umgekehrt gilt: Sinkende Zinsen wirken als Rückenwind. Dieselbe Arithmetik kehrt sich um — ein REIT, der zu einem gedämpften Kurs handelt, kann bei fallenden Anleiherenditen deutlich aufwerten.

Zusammenfassung

REITs schaffen einen realen Zugang zum Immobilienmarkt für Anleger, die weder das Kapital noch die Zeit für direkten Immobilienerwerb aufbringen können oder wollen. Die Stärken liegen in Liquidität, Ausschüttungen und automatischer Diversifikation. Das Zinsänderungsrisiko und die Korrelation mit Aktienmärkten dürfen dabei nicht unterschätzt werden.

- Grundstruktur verstanden: Immobilienbesitz → Mieteinnahmen → Dividenden an Anleger

- Unterschied zwischen Equity-REIT, Mortgage-REIT und Hybrid-REIT bekannt

- Zinssensitivität als zentrales Risikoelement erkannt

- Liquiditätsunterschiede zwischen börsennotierten und nicht börsennotierten REITs eingeordnet

- REIT-Merkmale mit direktem Immobilienerwerb verglichen

- Die Aufschlag-Tabelle zur Einschätzung des Kurseffekts bei einer bestimmten Zinserwartung angewendet

Abschließender Hinweis. Wer den Einstieg in REITs sucht und die Auswahl einzelner Titel als aufwendig empfindet, findet in einem REIT-ETF eine praktikable Alternative. Ein einziger Fonds kann Dutzende oder Hunderte einzelner REITs über verschiedene Sektoren hinweg abbilden. Die Streuung erfolgt automatisch — ohne Rechercheaufwand für Einzelwerte. Für die meisten Anleger ist das der sinnvolle erste Schritt. Wie ETFs grundsätzlich funktionieren und wie REITs in eine durchdachte Vermögensaufteilung passen, runden das Bild ab.

Häufige Fragen

Ist ein REIT dasselbe wie eine Aktie? REITs werden an Börsen gehandelt wie Aktien, weshalb Kauf und Verkauf auf dieselbe Weise funktionieren. Der wesentliche Unterschied: REITs sind darauf ausgelegt, einen Großteil ihrer Erträge als Dividende auszuschütten, was sie eher einem Einkommensinstrument als einer klassischen Wachstumsaktie ähneln lässt. Man erwirbt einen Anteil an einem Unternehmen, das Immobilien hält — nicht die Immobilie selbst.

Warum ist das Zinsrisiko bei REITs so bedeutsam? REITs finanzieren Immobilienkäufe regelmäßig über Fremdkapital. Steigen die Zinsen, erhöhen sich die Finanzierungskosten und die Gewinnmargen schrumpfen. Gleichzeitig werden festverzinsliche Alternativen wie Anleihen attraktiver, was Kapital aus dem REIT-Sektor abzieht und Kursdruck erzeugt. Diese zweiseitige Belastung gehört zum Grundwissen jedes REIT-Investors.

Was unterscheidet einen REIT-ETF von einem einzelnen REIT? Ein einzelner REIT ist häufig auf einen Sektor konzentriert — Büros, Logistik, Gesundheitswesen. Ein REIT-ETF bündelt Dutzende bis Hunderte einzelner REITs in einem Fonds und streut das Sektorrisiko automatisch. Für Anleger, die neu im Bereich REITs sind, bietet ein ETF in der Regel den einfacheren und risikoärmeren Einstieg.