Warum der Zinseszins erst nach Jahrzehnten explodiert

Ehrlich gesagt hat mich die erste Zinseszins-Tabelle, die ich sah, kaltgelassen. “Zinsen auf Zinsen” klang nach einem korrekten Satz und sonst nichts. Dann fuhr ich mit dem Finger bis zur 30-Jahres-Zeile, und der Satz wurde greifbar. Das Fazit vorweg: Der Zinseszins zahlt sich nicht früh aus, sondern spät und plötzlich. Das Wichtigste heute ist deshalb die Zeit, die Sie investiert bleiben. Am realistischsten machen Sie sich die Zeit zum Verbündeten, indem Sie mit einem Sparplan Monat für Monat investieren.

Was Zinseszins bedeutet

Beim Zinseszins werfen auch die bereits erhaltenen Zinsen wieder Zinsen ab. Der einfache Zins zahlt stets nur auf das ursprüngliche Kapital; der Zinseszins schlägt die Zinsen jedes Jahres dem Kapital zu, sodass sie mitwachsen. Stellen Sie sich eine Schneekugel vor: Je länger man sie rollt, desto größer wird ihre Oberfläche - und mit jeder Umdrehung nimmt sie mehr Schnee auf. Genau so wirkt der Zinseszins: Der jährliche Zuwachs wird mit der Zeit größer.

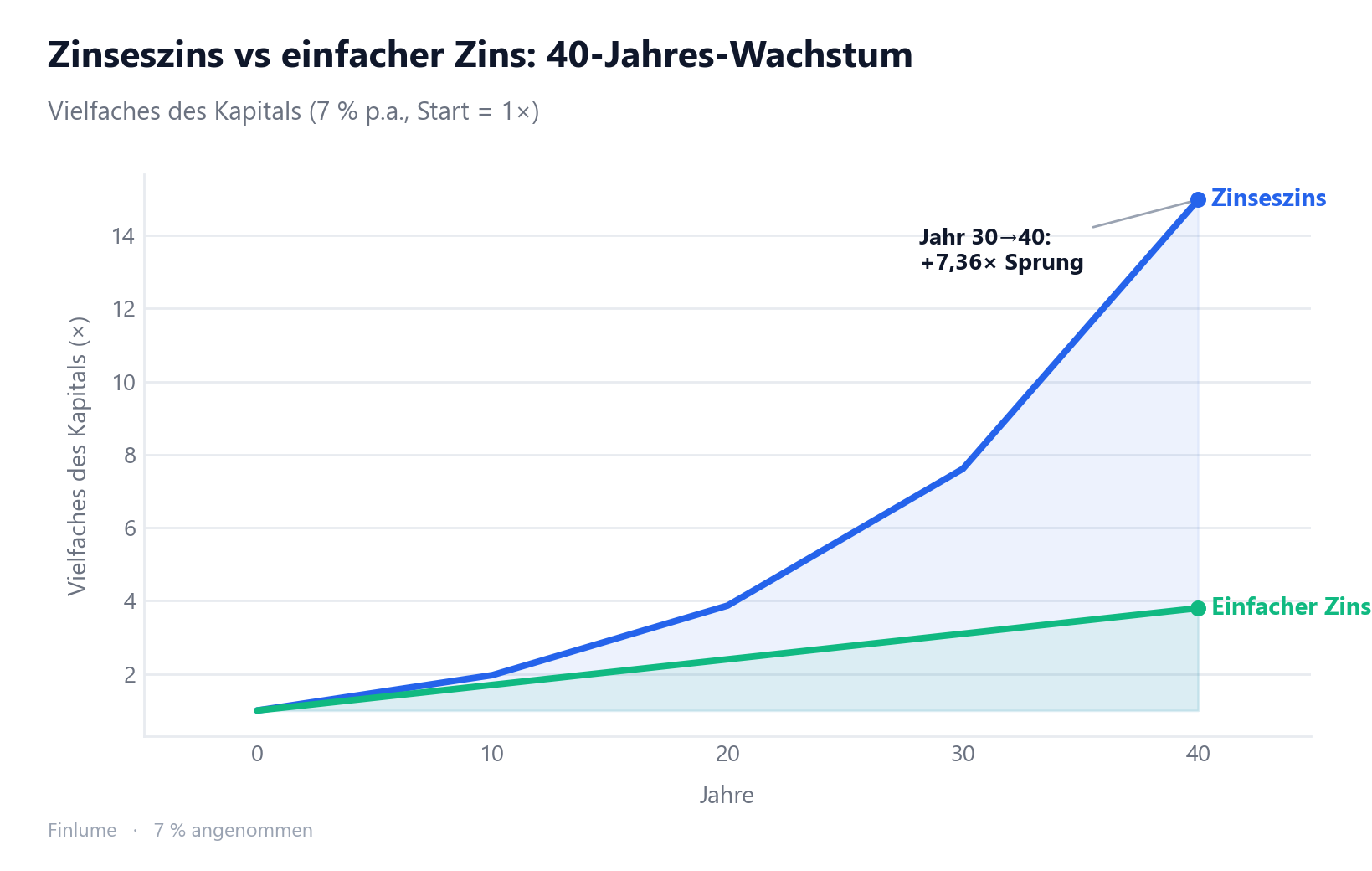

Der Unterschied in Zahlen

Nehmen wir an, Sie legen 10.000 € zu 7 % jährlich an, mit Zinseszins. (Die 7 % sind eine Annahme zur Veranschaulichung, keine Zusage - dazu unten mehr.)

| Jahre | Zinseszins-Wert | × Kapital |

|---|---|---|

| 10 | 19.670 € | 1,967× |

| 20 | 38.700 € | 3,870× |

| 30 | 76.120 € | 7,612× |

| 40 | 149.740 € | 14,974× |

In den ersten zehn Jahren verdoppelt sich der Betrag knapp; zwischen Jahr 30 und Jahr 40 verdoppelt er sich erneut - in nur zehn Jahren. Die späten Felder wiegen deutlich schwerer als die frühen.

Finden Sie Ihr eigenes Szenario

Die 7 % oben sind nur eine Veranschaulichung. Ihr tatsächliches Ergebnis hängt davon ab, welche Rendite Sie annehmen und wie lange Sie investiert bleiben - hier also die vollständige Tabelle. Jede Zelle ist der Endwert als Vielfaches Ihres Startbetrags, funktioniert also für jeden Betrag und jede Währung:

| Angenommene Rendite | 10 J. | 20 J. | 30 J. | 40 J. |

|---|---|---|---|---|

| 4 % | 1,48× | 2,19× | 3,24× | 4,80× |

| 6 % | 1,79× | 3,21× | 5,74× | 10,29× |

| 7 % | 1,97× | 3,87× | 7,61× | 14,97× |

| 8 % | 2,16× | 4,66× | 10,06× | 21,72× |

| 10 % | 2,59× | 6,73× | 17,45× | 45,26× |

Lesen Sie eine Zeile quer, springt der Schub der späten Jahre ins Auge. Lesen Sie eine Spalte nach unten, sehen Sie, wie stark die angenommene Rendite zählt: zwei Prozentpunkte (6 % gegen 8 %) trennen nach 10 Jahren kaum - 1,79× gegen 2,16× -, doch bis Jahr 40 klafft die Lücke auf 10,29× gegen 21,72×. Die Zeit vermehrt nicht nur Ihr Geld; sie verstärkt die Rendite, die Sie erzielen - im Guten wie im Schlechten.

Einfacher Zins und Zinseszins: die 30-Jahres-Lücke

Dieselben 10.000 € zu 7 % einfachem Zins ergeben nach 30 Jahren 31.000 € (3,10× des Kapitals). Der Zinseszins liegt zum selben Zeitpunkt bei 76.120 €. Geteilt ergibt das rund 2,45×. Gleicher Zinssatz, gleiches Kapital - allein die Frage, ob Zinsen wieder Zinsen tragen, trennt das Ergebnis um das 2,45-Fache.

Die Formel und die 72er-Regel

Die Formel lautet A = P(1+r/n)^(nt): P ist das Kapital, r der Jahreszins (als Dezimalzahl, 0,07), n die Anzahl der Verzinsungen pro Jahr, t die Laufzeit. Der einfache Zins ist schlicht I = P·r·t.

Für die Überschlagsrechnung dient die 72er-Regel: 72 geteilt durch die Rendite (als ganze Zahl) ergibt grob die Jahre bis zur Verdopplung. Bei 8 % sind das 72÷8 = 9 Jahre - fast exakt der genaue Wert (9,006). Am genauesten ist sie im Bereich von 6 bis 10 %. Beachten Sie: In der Formel steht der Zins als Dezimalzahl (0,07), in der 72er-Regel als ganze Zahl (8).

Die Verzinsungshäufigkeit zählt weniger als gedacht

Oft wird gefragt, ob tägliche Verzinsung ein großer Vorteil sei. Im direkten Vergleich sind die Abstände gering. Hier die Vielfachen des Kapitals bei 10 % über ein Jahr.

| Verzinsung | Vielfaches nach 1 Jahr |

|---|---|

| Jährlich | 1,10000× |

| Quartalsweise | 1,10381× |

| Monatlich | 1,10471× |

| Täglich | 1,10516× |

| Stetig (Obergrenze) | 1,10517× |

Selbst die tägliche Verzinsung überschreitet die Obergrenze der stetigen Verzinsung nicht. Zinssatz und Zeit wirken weit stärker als die Häufigkeit.

Die nötigen Einschränkungen

Hier ohne Auflockerung: Die 7 % sind eine Annahme, keine Garantie. Märkte schwanken, und einzelne Jahre können negativ sein. Dass eine höhere erwartete Rendite stets mit größeren Schwankungen einhergeht, ist genau der Grund, warum Risiko und Rendite zusammengehören. Von nominal 7 % bleiben nach Abzug von 3 % Inflation real etwa 4 % - es lohnt sich zu sehen, wie die Inflation Ihre Ersparnisse still aushöhlt. Und der Zinseszins ist nicht nur Ihr Freund: Eine jährliche Gebühr von 1 % wirkt über Jahrzehnte ebenso unerbittlich gegen Sie - dieser umgekehrte Zinseszins wird in wie 1 % Gebühr Ihr Vermögen aushöhlt in Zahlen belegt. Auch die 72er-Regel ist nur eine Näherung.

Was am Ende wirklich übrig bleibt

Hier der Teil, den die “Zinseszins ist Magie”-Artikel auslassen. Nehmen Sie dieselben 10.000 € zu 7 % über 30 Jahre und ziehen Sie die zwei Kräfte ab, die still gegen Sie wirken - eine typische Fondsgebühr von 1 % und 3 % Inflation:

| 10.000 € zu 7 %, 30 Jahre | Vielfaches | Wert |

|---|---|---|

| Nominal (die Schlagzeile) | 7,61× | 76.123 € |

| Nach 1 % Jahresgebühr | 5,74× | 57.435 € |

| In heutiger Kaufkraft (3 % Inflation) | 3,14× | 31.361 € |

| Nach Gebühr und Inflation | 2,37× | 23.662 € |

Die 76.000-€-Schlagzeile ist in heutiger Kaufkraft real nur etwa 23.700 € wert, sobald Gebühren und Inflation ihren Anteil nehmen - rund ein Drittel. Der Zinseszins lohnt sich weiterhin, aber die ehrliche Zahl zum Planen ist die unterste Zeile, nicht die oberste.

🧮 Selbst ausprobieren: Geben Sie Ihren Startbetrag, Ihre monatliche Sparrate und die Laufzeit in den Zinseszins-Rechner ein und sehen Sie, wie die Zahlen wachsen.

Das Wichtigste in Kürze

- Zinseszins ist Zins auf Zins; er beschleunigt sich in den späten Jahren.

- 10.000 € zu 7 %: nach 30 Jahren 76.120 €, rund 2,45× des einfachen Zinses.

- 72 ÷ Rendite (%) ≈ Jahre bis zur Verdopplung, am genauesten bei 6-10 %.

- Unterschiede in der Häufigkeit sind klein und gedeckelt.

- 7 % ist eine Annahme; Inflation und Gebühren verzinsen sich ebenfalls. Nach 1 % Gebühr und 3 % Inflation sind die 76.120 € nach 30 Jahren in heutiger Kaufkraft etwa 23.700 € wert.

Die kleine Schneekugel von heute wird in dreißig Jahren nur dann etwas, wenn Sie sie weiterrollen. Gehen Sie es ruhig und langfristig an.

Häufige Fragen

Q. Warum wächst der Zinseszins erst in den späten Jahren so stark?

Weil Zinsen wieder Zinsen tragen, wird der jährliche Zuwachs Jahr für Jahr größer. Bei 10.000 € und 7 % verdoppelt sich der Betrag in den ersten zehn Jahren knapp und zwischen Jahr 30 und Jahr 40 erneut - in nur zehn Jahren. Die späten Jahre wiegen weit schwerer als die frühen.

Q. Wie groß ist der Unterschied zwischen einfachem Zins und Zinseszins nach 30 Jahren?

Mit 10.000 € zu 7 % erreicht der einfache Zins nach 30 Jahren 31.000 €, der Zinseszins dagegen 76.120 €. Gleicher Zinssatz, gleiches Kapital - allein die Frage, ob Zinsen wieder Zinsen tragen, trennt das Ergebnis um rund das 2,45-Fache.

Q. Wie wende ich die 72er-Regel an?

Teilen Sie 72 durch Ihre Rendite als ganze Zahl, und Sie erhalten grob die Jahre bis zur Verdopplung. Bei 8 % sind das 72÷8 = 9 Jahre, fast exakt der genaue Wert von 9,006. Beachten Sie nur, dass sie im Bereich von 6 bis 10 % am genauesten ist.

Q. Ist tägliche Verzinsung viel besser als jährliche?

Der Abstand ist kleiner als gedacht. Bei 10 % über ein Jahr beträgt das Vielfache des Kapitals jährlich 1,10000× und täglich 1,10516×, und keines überschreitet die Obergrenze der stetigen Verzinsung von 1,10517×. Zinssatz und Zeit wirken weit stärker als die Häufigkeit.

Q. Worauf muss ich beim Zinseszins achten?

Die 7 % sind eine Annahme, keine Garantie - Märkte schwanken, und einzelne Jahre können negativ sein. Von nominal 7 % bleiben nach Abzug von 3 % Inflation real etwa 4 %, und eine jährliche Gebühr von 1 % wirkt über Jahrzehnte ebenso unerbittlich gegen Sie.