Value oder Growth? Warum keine Strategie dauerhaft gewinnt

“Value-Aktien sind langfristig unschlagbar” — das eine Lager. “Growth ist die einzige Strategie, die wirklich zählt” — das andere. Wer anfängt, sich mit Geldanlage zu beschäftigen, gerät schnell in diese Debatte und möchte eine klare Antwort.

Die Daten liefern sie — aber nicht die, die man erwartet: Keine der beiden Strategien gewinnt dauerhaft. Die Überlegenheit wechselt in Zyklen von zehn bis zwanzig Jahren. Wer glaubt, diesen Wechsel zuverlässig vorhersagen zu können, unterschätzt, wie schwierig das in der Praxis ist.

Was Value-Aktien ausmacht

Eine Value-Aktie handelt unter ihrem geschätzten inneren Wert. Das Prinzip — Unternehmen kaufen, die der Markt vorübergehend zu günstig bewertet — geht auf Benjamin Graham zurück und wurde von Warren Buffett weiterentwickelt.

Das typische Profil: niedriges KGV (Kurs-Gewinn-Verhältnis, unter dem Marktdurchschnitt), niedriges KBV (Kurs-Buchwert-Verhältnis, oft nahe 1), vergleichsweise hohe Dividendenrendite und geringere Kursschwankungen. Häufig findet man diese Eigenschaften in reifen Branchen: Banken, Energie, Versorger, Grundstoffe.

Ein wichtiger Vorbehalt: “günstig” bedeutet nicht automatisch “attraktiv”. Manche Aktien sind deshalb niedrig bewertet, weil das Unternehmen strukturell schrumpft. Dieses Phänomen wird als “Value Trap” bezeichnet — man glaubt, ein Schnäppchen zu machen, während die Gewinne selbst verfallen. Ein niedriges KGV allein ist kein Kaufargument, sondern ein Ausgangspunkt für weitergehende Analyse.

Was Growth-Aktien kennzeichnet

Eine Growth-Aktie setzt auf die Zukunft, nicht auf die Gegenwart. Das Unternehmen verdient heute vielleicht wenig oder gar nichts — Investoren erwarten jedoch überdurchschnittliches Umsatz- und Gewinnwachstum.

Das typische Profil: hohes KGV (30–50-fach oder mehr), hohes KBV (oft ein Vielfaches des Buchwertes), kaum oder keine Dividende (Gewinne werden reinvestiert), ausgeprägte Kursschwankungen. Technologieunternehmen, Biotech und Konsuminnovation dominieren dieses Segment.

Das hohe KGV spiegelt eine einfache Tatsache wider: Investoren bezahlen heute für Gewinne, die noch Jahre entfernt sind. Bestätigen sich die Erwartungen, können die Kursgewinne erheblich sein. Steigt der Diskontierungssatz — also die Zinsen — dreht sich die Mathematik um. Die deutlichen Kursrückgänge bei Growth-Aktien im Jahr 2022 folgten exakt dieser Logik: höhere Zinsen entwerteten künftige Gewinne in der heutigen Rechnung stärker.

Die wichtigsten Kennzahlen im Vergleich

| Kennzahl | Value-Aktien | Growth-Aktien |

|---|---|---|

| KGV (Kurs-Gewinn) | Niedrig (unter Marktdurchschnitt) | Hoch (30–50-fach+) |

| KBV (Kurs-Buchwert) | Niedrig (nahe 1) | Hoch (Vielfaches des Buchwertes) |

| Dividendenrendite | Vergleichsweise hoch | Nahezu null (Reinvestition) |

| Kursschwankung | Geringer | Höher |

| Typische Branchen | Banken, Energie, Versorger | Technologie, Innovation, Biotech |

| Grundargumentation | Kauf unter innerem Wert | Kauf künftigen Wachstums |

Diese beiden Stile folgen grundlegend unterschiedlichen Anlagethesen. Value sagt: “Ich kaufe, was heute vorhanden ist, zu einem Abschlag.” Growth sagt: “Ich kaufe, was morgen kommt, zu einem Aufschlag.” Beide können gleichzeitig an denselben Märkten vertreten sein.

Historische Entwicklung: Die Führung wechselt

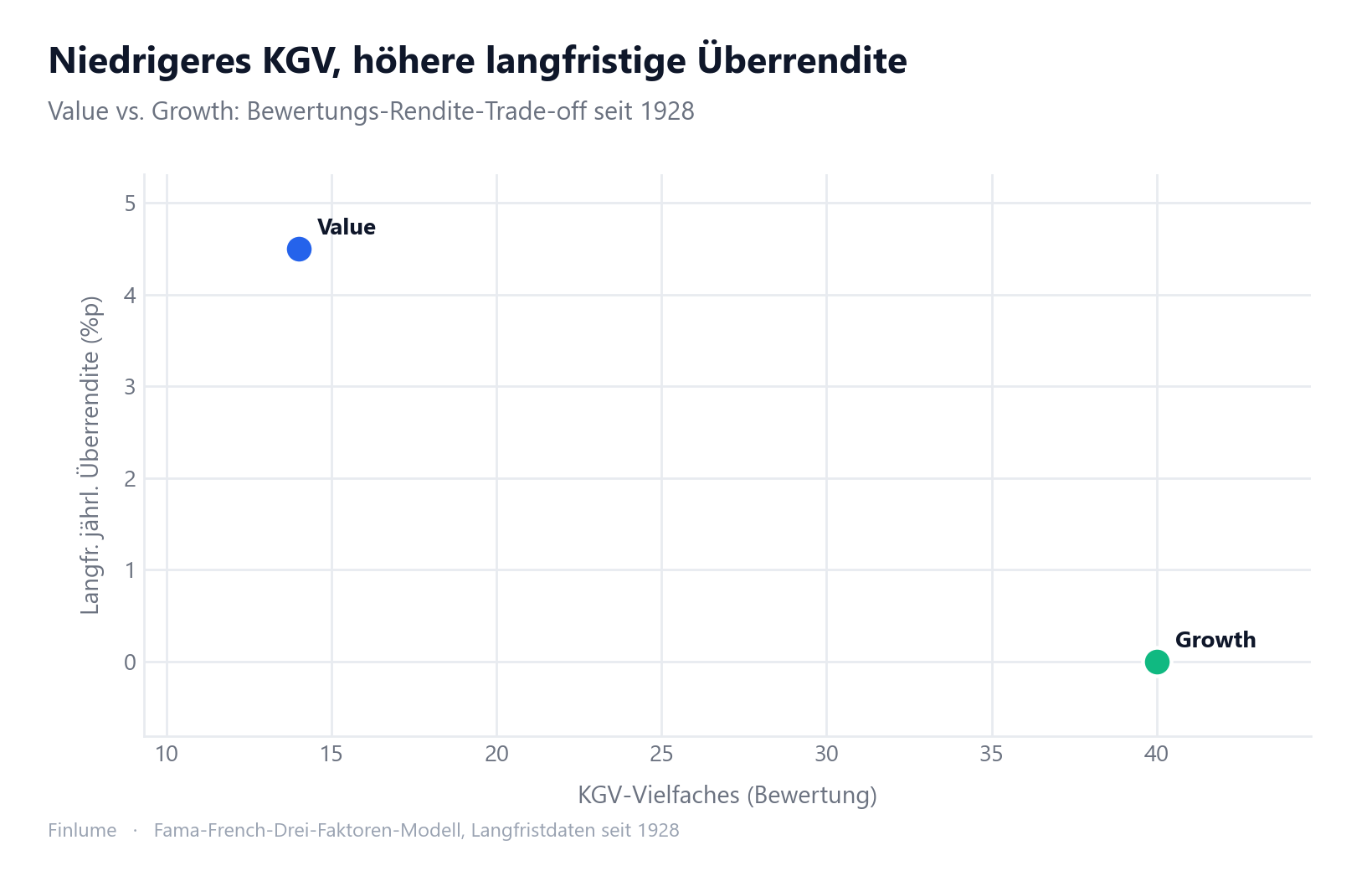

Das Drei-Faktoren-Modell von Fama und French (1993) hat die akademische Grundlage für die sogenannte “Value-Prämie” gelegt — den HML-Faktor (High Minus Low). Auf Basis von Daten ab 1928 übertrafen Value-Aktien Growth-Aktien langfristig um rund 4,5 Prozentpunkte pro Jahr. Diese Zahl könnte dazu verleiten, dauerhaft auf Value zu setzen.

Betrachtet man einzelne Jahrzehnte, ergibt sich jedoch ein anderes Bild:

- Frühe 2000er Jahre: Nach dem Platzen der Dotcom-Blase schnitten Value-Aktien deutlich besser ab. Überteuerte Wachstumsversprechen waren gerade gescheitert.

- 2010er Jahre: Niedriges Zinsniveau und der Aufstieg großer Technologieunternehmen begünstigten Growth über eine gesamte Dekade. Die Value-Prämie schien verschwunden.

- 2020: Staatliche Konjunkturprogramme nach der Pandemie und der Zulauf in Technologietitel trieben Growth-Aktien deutlich nach oben.

- 2022: Rasche Zinserhöhungen belasteten vor allem langfristig ausgerichtete Anlagen. Growth fiel stärker; Value hielt besser stand.

- Ab 2023: Der KI-Boom hat Growth erneut in den Vordergrund gerückt.

Ob die Value-Prämie an US-Märkten seit den 2010er Jahren dauerhaft geschwächt ist, wird in der Finanzwissenschaft kontrovers diskutiert. Eine abschließende Antwort gibt es nicht.

Zinsen als stiller Einflussfaktor

Der Zusammenhang zwischen Zinsniveau und Anlagestil ist methodisch nachvollziehbar.

Bei niedrigen Zinsen ist der Diskontierungssatz für künftige Zahlungsströme gering — entfernte Gewinne werden in heutige Werte kaum abgezinst. Growth-Aktien, die auf künftige Gewinne setzen, profitieren rechnerisch überproportional. Das erklärt die Growth-Dominanz der 2010er Jahre.

Bei steigenden Zinsen erhöht sich der Diskontierungssatz, und künftige Gewinne verlieren relativ an Wert. Unternehmen mit solider Ertragslage heute — klassisches Value-Terrain — zeigen eine vergleichsweise stabilere Bewertung. Dies war 2022 zu beobachten.

Diese Beziehung beschreibt eine Tendenz, keine verlässliche Regel. Es gab Zinsphasen, in denen die erwarteten Muster nicht eintraten. Das Mechanismusverständnis ist hilfreich; die Überzeugung, daraus einen handelbaren Vorteil ableiten zu können, wäre übertrieben.

Die realistische Antwort für Einsteiger

Wenn sich die Überlegenheit beider Stile in langen Zyklen abwechselt und der Zeitpunkt des Wechsels kaum verlässlich vorhergesagt werden kann, ist die praktische Konsequenz klar: Rotation zu timen scheitert häufig.

“Im Jahr 2022 hätte ich rechtzeitig auf Value umschichten sollen” — das klingt im Nachhinein offensichtlich. Niemand wusste Ende 2019 mit Sicherheit, dass die Zinsen so rasch und stark steigen würden. Rückwirkende Klarheit ist keine Handelsstrategie.

Die sachlich begründete Antwort für den Vermögensaufbau ist ein breit gestreuter Gesamtmarkt-Indexfonds. Er enthält sowohl Value- als auch Growth-Aktien entsprechend ihrer Marktgewichtung. Stärkt ein Stil, nimmt man daran teil; stützt der andere, federt er ab. Die Stilauswahl als Entscheidungsproblem entfällt — in der Fachsprache spricht man von “Blend”-Exposition. Warum Indexfonds für Einsteiger so häufig überlegen sind, zeigt der Vergleich Indexfonds oder Einzelaktien anhand konkreter Daten.

Erfahrungsgemäß haben Anleger, die ihren Stil aktiv nach Marktphasen ausgerichtet haben, gegenüber einem einfachen Indexportfolio im selben Zeitraum häufig schlechter abgeschnitten. Transaktionskosten, ungünstige Ein- und Ausstiegszeitpunkte sowie Steuereffekte summieren sich schneller als intuitiv erwartet. Warum das so ist, erklärt der Artikel über Market Timing im Detail.

Was der 4,5-Pp.-Vorsprung per Zinseszins wirklich bedeutet

Die abstrakte Aussage „Value hat Growth um 4,5 Prozentpunkte pro Jahr übertroffen” wirkt auf den ersten Blick unspektakulär. Erst wenn man diesen Vorsprung über realistische Anlagehorizonte aufzinst — und dabei auch prüft, was aus einem halbierten oder verschwundenen Vorteil wird — zeigt sich das eigentliche Ausmaß.

Die folgende Tabelle rechnet das durch. Die Spalte „Growth-Basiswert” geht von 8 % jährlicher Rendite aus (beispielhaft; keine Prognose). Die drei Value-Spalten addieren 0, 2,25 oder 4,5 Prozentpunkte hinzu. Alle Werte zeigen, wie sich eine Einheit Startkapital vervielfacht.

| Anlagehorizont | Growth-Basiswert (8 %/Jahr) | Value +0 Pp. (kein Vorteil) | Value +2,25 Pp./Jahr | Value +4,5 Pp./Jahr (historischer Wert) |

|---|---|---|---|---|

| 10 Jahre | 2,16-fach | 2,16-fach | 2,65-fach | 3,25-fach |

| 20 Jahre | 4,66-fach | 4,66-fach | 7,04-fach | 10,55-fach |

| 30 Jahre | 10,06-fach | 10,06-fach | 18,68-fach | 34,24-fach |

Annahmen: Illustrativ; ohne Steuern, Kosten und Rebalancing. Werte gerundet; keine Renditegarantie.

Zwei Beobachtungen stechen heraus. Erstens: Die Lücke zwischen „vollem historischen Vorteil” und „kein Vorteil” wächst mit der Zeit erheblich. Nach 10 Jahren liegt sie bei 3,25- gegenüber 2,16-fach — spürbar, aber nicht spektakulär. Nach 30 Jahren beträgt das Verhältnis 34,24-fach zu 10,06-fach, also das 3,4-Fache. Zweitens: Selbst ein halbierter Vorteil von 2,25 Pp./Jahr erzeugt über 20 bis 30 Jahre noch einen erheblichen Unterschied — 18,68-fach gegenüber 10,06-fach nach drei Jahrzehnten.

Genau deshalb ist die Frage, ob die Value-Prämie „dauerhaft verschwunden” ist, so folgenreich. Selbst ein halb so großer Vorteil wie früher wirkt sich über einen vollen Vermögensaufbauhorizont beträchtlich aus. Und da die Zyklen 10 bis 20 Jahre dauern, kann selbst eine echte Prämie innerhalb einer einzigen Dekade unsichtbar bleiben.

Das Wichtigste im Überblick

- Value-Aktien: Kurs unter geschätztem inneren Wert — niedriges KGV und KBV, höhere Dividenden, geringere Volatilität, reife Branchen.

- Growth-Aktien: Preis für erwartetes hohes Wachstum — hohes KGV (30–50-fach+), hohes KBV, kaum Dividenden, höhere Volatilität, Technologie und Innovation.

- Langfristhistorie: Ab 1928 hat Value Growth um rund 4,5 Pp. p.a. übertroffen — diese Prämie ist seit den 2010er Jahren in US-Märkten umstritten.

- Zyklen: Value stark in den 2000ern, Growth dominant in den 2010ern, Growth-Boom 2020, Value defensiv 2022, Growth wieder vorn ab 2023.

- Zinsen: Niedriges Zinsniveau begünstigt Growth, steigende Zinsen tendenziell Value — Tendenz, keine Gesetzmäßigkeit.

- Zinseszins-Effekt des Vorsprungs: Bei vollem historischem Vorteil von 4,5 Pp./Jahr endet ein 30-Jahres-Investor mit dem 3,40-Fachen des Growth-Endwerts. Halbiert sich der Vorteil auf 2,25 Pp./Jahr, schrumpft dieser Faktor auf 1,86-fach; ohne Vorteil entfällt er vollständig. Die verbleibende Prämienhöhe ist entscheidend.

- Kein Stil gewinnt dauerhaft. Rotation zu prognostizieren ist anspruchsvoll.

- Praktische Empfehlung: Ein Gesamtmarkt-Indexfonds bietet Blend-Exposition — beide Stile, keine Stilwette, strukturell geringeres Bedauern.

Die Frage, ob Value oder Growth besser ist, hat keine endgültige Antwort. Das ist zunächst unbefriedigend. Wer diese Unsicherheit jedoch akzeptiert und beide Stile gemeinsam hält, trifft damit eine sachlich gut begründete Entscheidung. Für ein vollständiges Bild lohnt es sich, die Grundlagen der Vermögensaufteilung und wie Diversifikation wirklich funktioniert zu lesen.

Häufige Fragen

Was schneidet langfristig besser ab — Value- oder Growth-Aktien?

Auf Basis von Daten ab 1928 haben Value-Aktien Growth-Aktien langfristig um rund 4,5 Prozentpunkte jährlich übertroffen. In den 2010er Jahren dominierten jedoch Growth-Aktien, und auch der aktuelle KI-Boom begünstigt Growth. Keine der beiden Strategien gewinnt dauerhaft — die Führung wechselt in Zyklen von zehn bis zwanzig Jahren.

Was ist eine Value Trap?

Eine Value Trap liegt vor, wenn eine Aktie nach Kennzahlen wie dem KGV günstig erscheint, aber tatsächlich aus gutem Grund niedrig bewertet ist — etwa weil das Unternehmen strukturell schrumpft. Die niedrige Bewertung spiegelt sinkende Gewinne wider, keine Fehlbewertung durch den Markt. Ein niedriges KGV allein reicht daher nicht als Kaufargument.

Warum fallen Growth-Aktien bei steigenden Zinsen stärker?

Growth-Aktien werden auf Basis von Gewinnen bewertet, die weit in der Zukunft erwartet werden. Steigen die Zinsen, erhöht sich der Diskontierungssatz, und diese fernen Gewinne sind in heutigen Geldwerten weniger wert. Je mehr eine Aktie von zukünftigen Cashflows abhängt, desto stärker wird sie getroffen. Die Kursverluste bei Growth-Aktien im Jahr 2022 sind ein Lehrbuchbeispiel.

Sollten Einsteiger in Value-Aktien, Growth-Aktien oder beide investieren?

Zu prognostizieren, welcher Stil als nächstes vorne liegt, ist selbst für Profis schwierig. Ein breiter Gesamtmarkt-Indexfonds hält sowohl Value- als auch Growth-Aktien entsprechend ihrer Marktgewichtung. Damit nimmt man an jedem führenden Stil teil, ohne eine Stilwette einzugehen. Für die meisten Einsteiger löst dieser Blend-Ansatz das Timing-Problem von Grund auf.

Ist die Value-Prämie dauerhaft verschwunden?

Das ist eine offene wissenschaftliche Debatte. Die Value-Prämie hat sich in US-Märkten seit den 2010er Jahren deutlich abgeschwächt, ob sie dauerhaft verschwunden ist oder wieder zurückkehren wird, bleibt unbeantwortet. Die Entwicklung im Jahr 2022 — als Value standhielt und Growth stark fiel — deutet darauf hin, dass die Prämie zyklisch noch lebendig sein könnte.