ポートフォリオのリターンを左右する資産配分の基本

投資を始めると、多くの人がまず「どの銘柄を買おうか」と考えます。ところが数年運用してみると、リターンを左右したのは個々の銘柄ではなく、「株式と債券をどんな比率で持っていたか」だった、というケースのほうがはるかに多いのです。これが資産配分の力です。

1. 資産配分とは何か、なぜ最も重要なのか

資産配分(アセットアロケーション)とは、ポートフォリオを株式・債券・現金といった資産クラスにどの比率で分けるかを決めることです。この比率の決定は、銘柄選択よりもポートフォリオの性格を大きく左右します。

よく引用される根拠が、Brinson・Hood・Beebower(1986年)とその後続研究(1991年)です。大型年金基金を分析し、「資産配分の方針が、あるファンドのリターンの時間的な『変動性(variability)』の約93.6%を説明する」と発表しました。

ここで必ず押さえたい誤解があります。この93.6%は、(a)リターンの絶対水準でも、(b)ファンド間の成績差でもなく、ひとつのポートフォリオのリターンの時間的なばらつきを説明する数値です。しばしば「リターンの90%は資産配分で決まる」と誇張されますが、これは誤った引用です。Ibbotson・Kaplan(2000年)はこれを整理し、(a)あるファンドの時間的な変動は約90%、(b)ファンド間のリターン差は約40%、(c)リターンの水準は平均して約100%が方針配分で説明されるとしました。正確に言えば、資産配分はポートフォリオのリスク・リターンの性格を決める最大の単一要因です。

2. 三つの資産クラスの役割

| 資産クラス | 役割 | 長所 | 短所 |

|---|---|---|---|

| 株式 | 成長エンジン | 期待リターンが最も高い | 変動・下落幅が最も大きい |

| 債券 | 安定と利息 | 変動が小さく危機時の緩衝 | 緩衝は常に効くとは限らない |

| 現金 | 流動性と元本安定 | 最も安全 | インフレで購買力が目減り |

株式はエンジン、債券は衝撃を吸収するサスペンション、現金はすぐ使える財布、とイメージすると分かりやすいでしょう。債券がポートフォリオで具体的に何をするのかは、債券がポートフォリオに必要な理由で詳しく解説しています。

3. リスクとリターンのトレードオフを歴史的データで見る

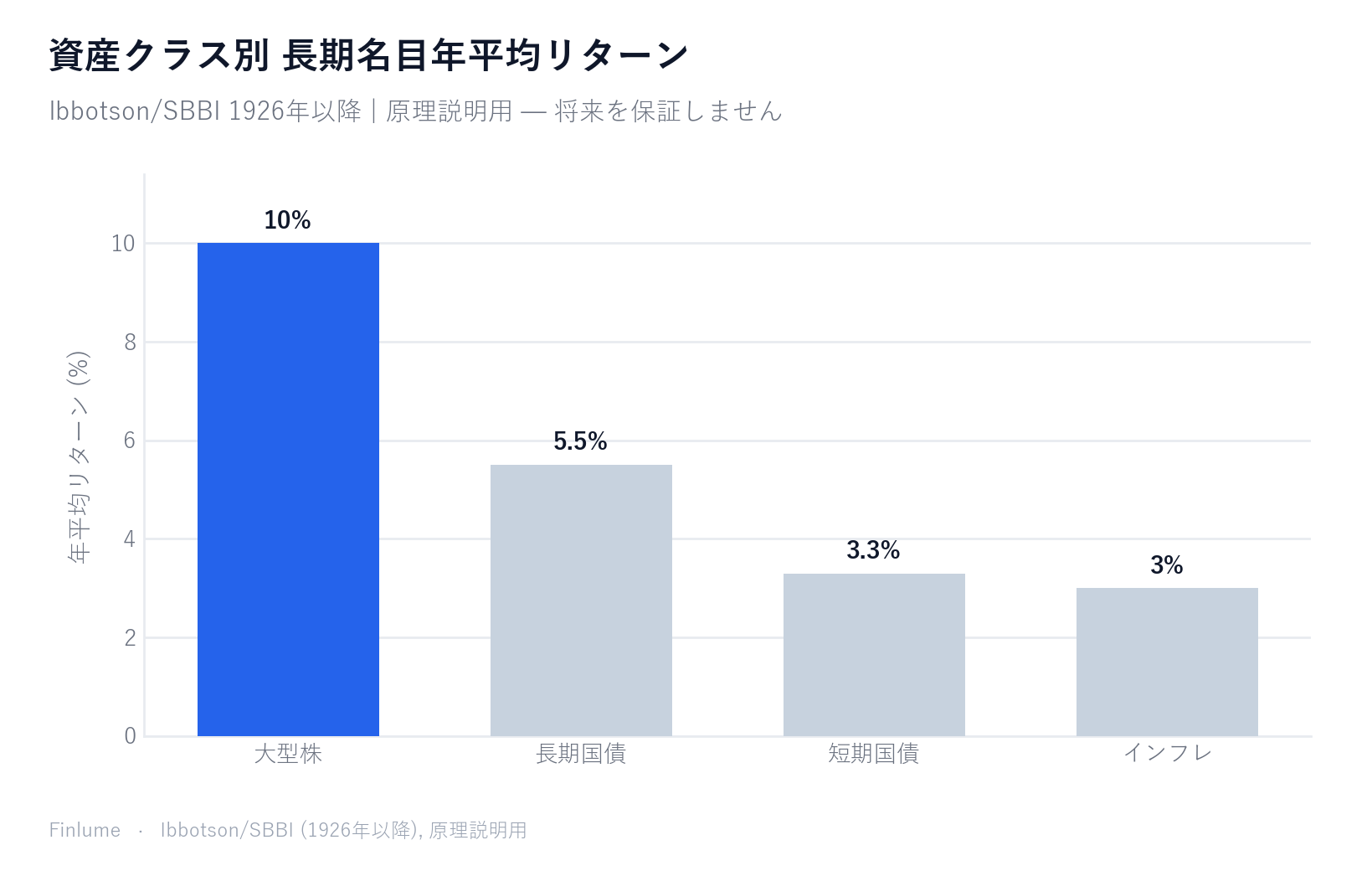

米国の長期データ(Ibbotson/SBBI、1926年以降)は、「リスクを取った資産ほど長期の期待リターンが高かった」というリスクプレミアムをよく示しています。地域に関係なく原理を説明するためのもので、将来を保証するものではありません。

| 資産 | 名目の年平均リターン |

|---|---|

| 大型株 | 約10% |

| 長期国債 | 約5〜6% |

| 短期国債(現金性) | 約3.3% |

| インフレ | 約3% |

リターンが高い順が、そのままリスクが大きい順である点に注目してください。ただしこれはあくまで「平均」であり、年ごとの振れ幅は非常に大きいものです。こうしたリスクなしに高いリターンは得られない理由を理解しておくと、配分の判断がぐっと楽になります。

| 項目 | 株式 | 債券 | 60/40均衡型 |

|---|---|---|---|

| 年間変動(標準偏差) | 約15〜20% | 約5〜8% | その中間 |

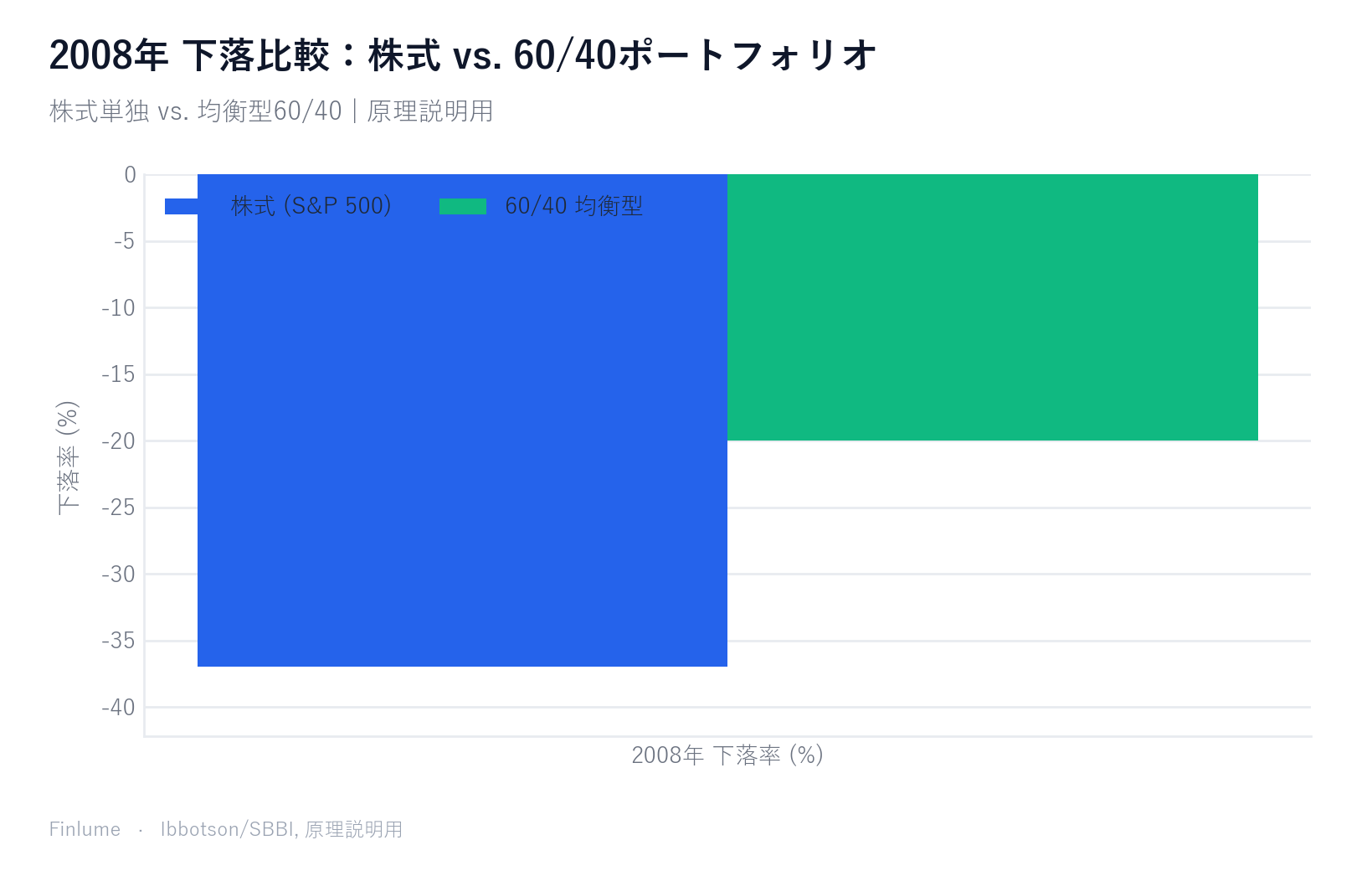

| 歴史的な最大下落 | 大恐慌 −83〜−86%、金融危機 −50〜−57%、ITバブル −49% | 小さい | 大きく縮小 |

2008年を例にとると、株式が約−37%だったとき、株式60/債券40の均衡型は約−20%にとどまりました。同じ嵐の中でも、債券が衝撃を和らげたのです。

4. なぜ混ぜるのか:分散と相関の原理

資産クラスを混ぜる理由は、それぞれが異なる動きをするからです。相関が低いか負であれば、全体の変動が各資産の変動の加重平均より低くなることがあります。これは分散の「タダ飯」と呼ばれます。投資においてほぼ唯一、無料で得られる効果です。

ただし株式と債券の相関は時期によって変わります。通常は低いか負ですが、2022年のように両方が下落した年もありました。分散はリスクを減らす道具であって、あらゆる下落を防ぐ盾ではない、という点に注意が必要です。この効果がどこまで効き、どこで限界を迎えるのかは、分散投資が効くリスクと効かないリスクで詳しく扱っています。

5. 自分の配分を決める:期間・リスク許容度と「100−年齢」

配分を決める際に見る要因は三つです。

- 投資期間:長いほど株式比率を高め、変動に耐える余力が大きくなります。

- リスク許容度:損失に耐える心理的・財務的な能力。

- 目標と流動性の必要:いつ、いくら必要か。

出発点としてよく使われる経験則が「100−年齢=株式比率(%)」です。30歳なら70%、60歳なら40%です。寿命の延びに伴い、110や120の版を使うこともあります。あくまで出発点であり、個人の状況に合わせて調整すべきものです。

説明用のモデル例(推奨ではありません):

- 積極型 株式80〜90/債券10〜20:変動が高く、長い期間向き。

- 均衡型 株式60/債券40:古典的なベンチマーク。

- 保守型 株式30〜40/債券50〜60/現金10:安定を優先。

株式部分をどう埋めるか迷うなら、初心者にとって多くの場合は個別株よりインデックスファンドが有利な理由も併せて読むことをおすすめします。

6. 各配分が実際に何を意味するか:実質リターン早見表

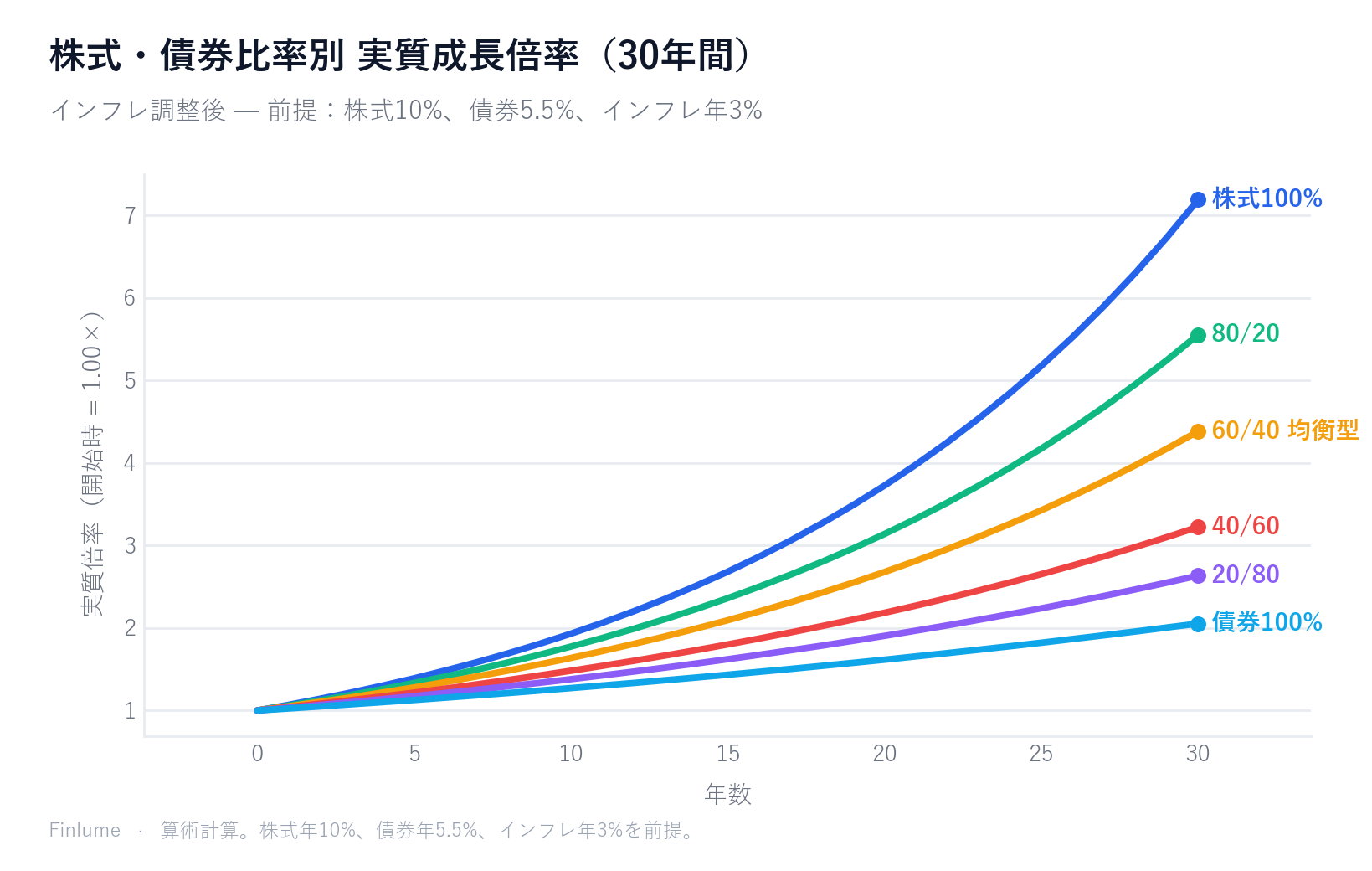

上のモデル例はリスクを定性的に表現しているだけです。この表は、第3節で引用した歴史的平均値をそのまま使い、各配分がインフレ調整後の実質ベースでどんな結果をもたらすかを数字で示します。選ぶ前に、自分が何を選んでいるのかを確認できます。

前提(原理説明用、予測ではありません): 株式名目年10.0%、債券名目年5.5%、インフレ年3.0% — Ibbotson/SBBI長期データの概算中央値。ブレンドリターン=加重平均;実質リターン=名目÷1.03。開始値=1.00×。

| 配分(株式/債券) | 名目リターン | 実質リターン | 10年実質 | 20年実質 | 30年実質 |

|---|---|---|---|---|---|

| 100 / 0 | 10.0% | 6.8% | 1.93× | 3.72× | 7.19× |

| 80 / 20 | 9.1% | 5.9% | 1.78× | 3.16× | 5.62× |

| 60 / 40 | 8.2% | 5.0% | 1.64× | 2.68× | 4.38× |

| 40 / 60 | 7.3% | 4.2% | 1.51× | 2.27× | 3.41× |

| 20 / 80 | 6.4% | 3.3% | 1.38× | 1.91× | 2.65× |

| 0 / 100 | 5.5% | 2.4% | 1.27× | 1.62× | 2.05× |

時間とともに広がる格差が核心です。10年時点では最も積極的な配分(1.93×)と最も保守的な配分(1.27×)の差は0.66×で、対処可能な範囲です。しかし30年では5.14×(7.19× 対 2.05×)まで拡大します。これは年間の変動幅の差ではなく、老後に手にする実質的な購買力そのものの差です。

保守的な投資家が特に注目すべき数字があります。債券100%のポートフォリオは30年実質ベースでわずか2.05×にとどまります。名目5.5%のリターンがインフレ3%をかろうじて上回るだけだからです。現金は名目リターンが債券より低いためさらに悪い結果になります。「安全な」配分はインフレから安全なわけではありません——単に異なる種類のリスクを抱えているだけです。

7. リバランス:一度決めて終わりではない

時間が経つと、最も上昇した資産の比率が大きくなり、意図したよりリスクが高くなります。これを目標比率に戻す作業がリバランスです。

- 定期型:たとえば年1回点検する。

- 閾値型:目標から±5%ポイント外れたら調整する。

- 混合型:両者を組み合わせる。

Vanguardの研究は、特定の頻度や閾値が常に最適とは限らず、リバランスの主目的はリターンの最大化ではなく、リスクを目標水準に保つことだと結論づけています。頻繁すぎるとコストが増えます。通常は年1回、あるいは±5%ポイントの規則が妥当な折衷案です。

8. よくある誤解と注意点

- 「90%の法則」の誤解:配分が説明するのはポートフォリオの「変動性」であり、リターンの90%ではありません。

- 過去 ≠ 未来:上記の数値は歴史的平均であり、将来を保証しません。

- 分散の限界:リスクを減らせても、なくすことはできません(2022年の同時下落)。

- 現金の落とし穴:安全ですが、インフレで長期の購買力を失います。

まとめ

- 銘柄より「比率」が、ポートフォリオの性格を決める最大の単一要因です。

- 株式=成長、債券=緩衝、現金=流動性。リスクを取った分だけ長期の期待リターンは高かったのです。

- 混ぜる理由は分散の「タダ飯」ですが、あらゆる下落を防ぐわけではありません。

- 期間とリスク許容度で配分を決め、「100−年齢」は出発点にすぎません。

- リバランス(年1回または±5%ポイント)の目的はリターンではなくリスク管理です。

- 配分の実質格差は時間とともに劇的に拡大する:株式100%は30年実質約7.2×、債券100%は約2.1×(株式10%、債券5.5%、インフレ3%を前提)。最初の配分の選択が年間変動よりも大きな差をつくる。

資産配分は派手ではありません。しかし市場が大きく揺れたとき、夜の眠りを守ってくれるのは、結局よく練られた比率です。本記事は原理の説明を目的としており、最終的な投資判断とその結果はご自身に委ねられます。

よくある質問

Q. 資産配分と銘柄選択では、どちらが重要ですか? 長期の成果では、株式・債券・現金をどんな比率で持つかが、どの銘柄を選ぶかよりも大きく影響します。資産配分は、ポートフォリオのリスク・リターンの性格を決める最大の単一要因です。

Q. 「100−年齢」のルールはそのまま従ってよいですか? 出発点としてだけ使ってください。30歳なら株式70%、60歳なら40%が目安で、寿命の延びに伴い110や120を使う人もいます。投資期間・リスク許容度・流動性の必要に合わせて調整しましょう。

Q. リバランスはどのくらいの頻度で行うべきですか? 年1回の点検、または目標から±5%ポイント外れたら調整する規則が妥当な折衷案です。頻繁すぎるとコストが増えるだけです。目的はリターンの最大化ではなく、リスクを目標水準に保つことです。

Q. 分散投資をすれば、あらゆる損失を防げますか? いいえ。分散はリスクを減らす道具であって、あらゆる下落を防ぐ盾ではありません。2022年のように株式と債券が同時に下落した年もあります。

Q. 「リターンの90%は資産配分で決まる」というのは本当ですか? これは誤った引用です。約90%という数値は、ひとつのポートフォリオのリターンの時間的な「変動性」を説明するもので、リターンそのものの90%ではありません。Ibbotson・Kaplan(2000年)がこの誤解を整理しました。