分散投資の「落とし穴」― 本当に効くリスクと、効かないリスク

「卵を一つのカゴに盛るな」。投資の話を始めると、ほぼ必ずと言っていいほどこの言葉が出てきます。あまりに聞き慣れて、かえって心に響かなくなった格言かもしれません。けれども、この一文のなかには、ノーベル賞につながった数学と、2008年に数えきれないほどのポートフォリオを崩した落とし穴とが、同時に詰まっています。

私自身、投資を始めたころは「いくつかの銘柄に分けて買えば安心だろう」という程度にしか考えていませんでした。ところが、相場が大きく揺れる場面を何度か経験してみると、分散には確かに減らせるリスクと、最後まで手も足も出ないリスクとが、はっきり分かれているのだと分かってきました。今日はその境界線を、丁寧に引いてみたいと思います。

1. 分散投資とは何か ―「卵を一つのカゴに」の本当の意味

分散投資とは、ひとことで言えば 複数の資産に分けて持ち、一カ所で事故が起きても全体が崩れないようにする戦略 です。一つの会社に全財産100万円を入れて、その会社が倒産したら? すべて失います。同じお金を100社に分けて持てば、一社が倒れても痛手は1%ほどにとどまります。

ここでまず押さえておきたいことがあります。分散は損失を 和らげる 道具であって、損失を 防ぐ保証 ではありません。投資家教育の機関は、まるで申し合わせたように同じ文言を添えます。「利益を保証するものでも、損失を防ぐものでもない」。この一文を頭の片隅に置いたまま、続きをお読みください。

2. リスクには二種類ある ― 減らせるものと減らせないもの

分散をきちんと理解するには、リスクを二つに分けるところから始める必要があります。これが本記事全体の骨組みです。

| 非システマティック・リスク | システマティック・リスク | |

|---|---|---|

| 別名 | 個別企業リスク、分散可能リスク | 市場リスク、分散不可能リスク |

| 原因 | 経営スキャンダル、製品リコール、一社の倒産 | 金利、景気後退、戦争、パンデミック、インフレ |

| 分散できる? | 大きく減らす、またはほぼ除去できる | 除去できない |

非システマティック・リスクは、特定の企業や業界だけに降りかかる事故です。一社の経営者がしくじっても、他の会社は無事ですから、複数の会社に分けて持てば、こうしたショックは互いに打ち消し合って薄まっていきます。

問題はシステマティック・リスクです。金利が上がったり景気が傾いたりすると、市場全体が一緒に揺れます。銘柄をいくら増やしても、この床は消えません。分散の限界は、まさにここから始まります。 分散は非システマティック・リスク専用の道具だと考えてよいくらいです。この市場リスクを引き受ける対価こそが期待リターンである点は、リスクなしに高いリターンは得られない理由を読むといっそうはっきりします。

3. 分散はどうやってリスクを減らすのか ― 相関の仕組み

分散がリスクを減らす本当の源泉は、銘柄の数ではなく 相関(ρ) です。相関係数は−1から+1までの値で、二つの資産がどれだけ一緒に動くかを表します。ρが1より小さくさえあれば、一方が下げたときに他方が損失の一部を埋めてくれます。

ハリー・マーコウィッツが1952年にまとめた現代ポートフォリオ理論(のちにノーベル賞につながりました)の核心がこれです。ポートフォリオ全体のリスクは、個別リスクの単純平均ではなく、個々の分散 に加えて 資産間の共分散の関数である、という点です。ですから、相関の低い、あるいは負の資産を混ぜれば、期待リターンを犠牲にせずに変動だけを下げられます。 これがよく「投資における唯一のただ飯(フリーランチ)」という格言として知られています。(興味深いことに、この言葉を本当にマーコウィッツが述べたのかは、学術的にも出典がはっきりしないとされています。それでも概念を説明するには、これ以上ないたとえでしょう。)

ここは言葉より数字が早いです。同じ変動率(σ=20%)を持つ二つの資産を50対50で混ぜたとき、相関によってポートフォリオの変動がどう変わるかをご覧ください。

| 相関係数 ρ | ポートフォリオ変動率 |

|---|---|

| +1.0 | 20.00%(分散効果ゼロ) |

| +0.5 | 17.32% |

| 0.0 | 14.14% |

| −0.5 | 10.00% |

| −1.0 | 0.00%(理論上の完全ヘッジ) |

ρ=+1なら二つは一つの体のように動くので、混ぜても20%のままです。けれども相関が0まで下がるだけで、変動は14%まで下がります。リターンを一円も手放さずに です。この表を初めて手で計算してみたとき、なぜ人々が分散を「ただ飯」と呼ぶのか、ようやく腑に落ちました。

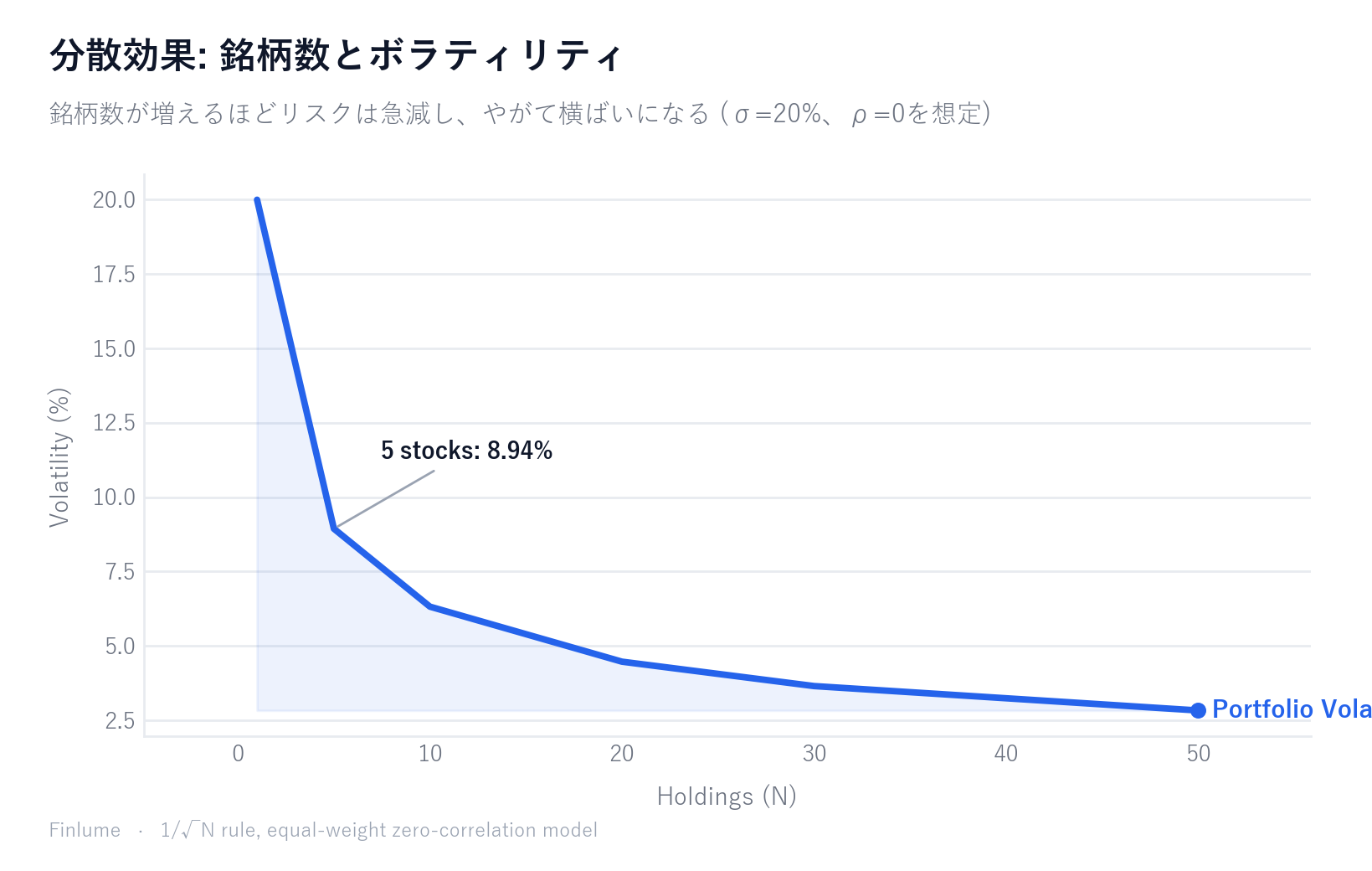

4. いくつに分ければ十分か ― 限界効用の逓減と1/√N

では、銘柄は多ければ多いほどよいのでしょうか。ここには明確な限界効用の逓減があります。等ウェイト・無相関(理想化した場合)では、変動はσ/√N、すなわち 1/√Nの法則 に従います。

| 銘柄数 N | 変動率 |

|---|---|

| 1 | 20.00% |

| 5 | 8.94% |

| 10 | 6.32% |

| 20 | 4.47% |

| 30 | 3.65% |

| 50 | 2.83% |

ご覧のとおり、最初の数銘柄でリスクが急に折れ、その後は曲線が平らになっていきます。1銘柄から5銘柄に移ると変動は半分以上減りますが、30銘柄から50銘柄に増やしても0.8ポイントほど減るにすぎません。

「いくつなら十分か」は、学者たちも長く論争してきました。エヴァンズとアーチャー(1968年)は8〜15銘柄でほぼ終わると見ました。スタットマン(1987年)はこれに反論し、最低でも30〜40銘柄は必要だとしました。ある研究では、20銘柄でリスクが約81%減り、12〜18銘柄で分散効益の90%以上が得られるとされています。2021年の文献レビューは市場ごとに分けて、先進国市場では30〜50銘柄、新興国市場では50〜100銘柄以上が必要になりうるとまとめています。

ここで一つ注意です。やみくもに銘柄数だけを増やすことを「過剰分散(diworsification)」と呼びます。コストまで考えると、限界効益が限界費用を上回るには300銘柄が必要だ、という分析もあります。大切なのは、いくら増やしても変動はゼロにはならず、市場リスクの床で止まる という事実です。その床こそがシステマティック・リスクです。

5. 分散投資の明確な限界 ― 分散でも防げないもの

ここからが最も大切な部分です。分散を盲信すると痛い目を見る、その地点です。ここではユーモアを控え、真面目にまいります。

第一に、市場リスクは減らせません。 先に見たとおり、システマティック・リスクは分散の射程外です。市場全体が30%下げれば、見事に分散したポートフォリオも一緒に下げます。

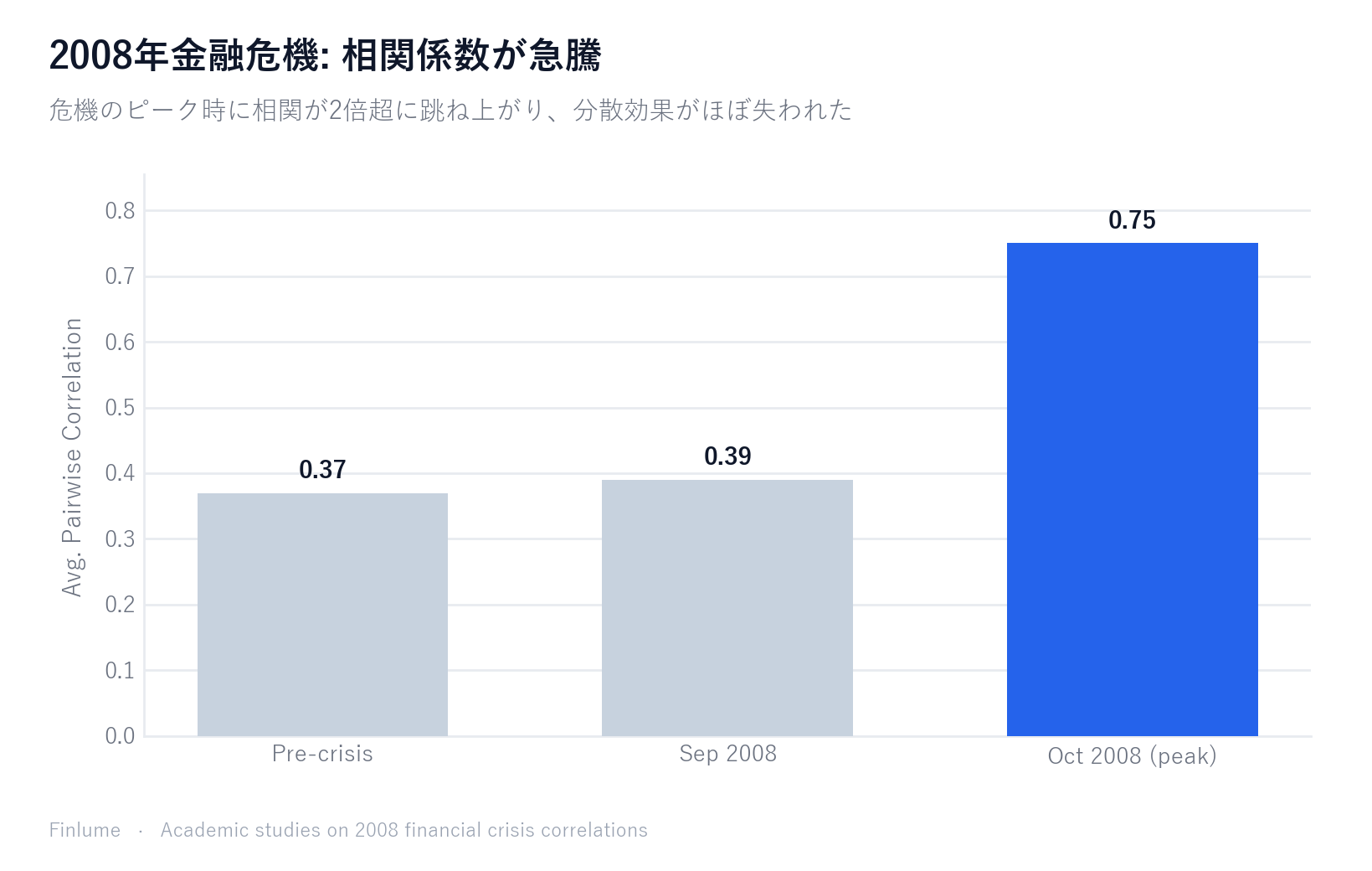

第二に、危機のとき相関は1へ収束します。 普段は別々に動く資産が、パニックが来ると一斉に下げます。2008年の金融危機では、株式どうしの相関が、危機前の約0.35〜0.40から0.70〜0.80以上へと跳ね上がりました。ポートフォリオ・レベルの12カ月ローリング相関も、2008年9月の0.39から、一カ月で0.62へ上がりました。

第三に、「見せかけの分散」の落とし穴。 銘柄数だけ多くても、すべて同じ業種・同じ国・同じ資産クラスに偏っていれば、それは分散ではありません。IT株を30銘柄持つことは、IT株1銘柄を30倍持つことと、リスクの構造がそう変わりません。本当の分散は、資産クラス(株式・債券・現金)・地域・業種にまたがっている必要があります。資産クラスをどう分けるかは資産配分の基本で詳しく扱っており、株式と動きが異なりやすい債券がポートフォリオで果たす役割も併せて読むとよいでしょう。

第四に、上振れも平均化されます。 分散は大きな損失を抑える代わりに、一銘柄が10倍になるような大化けのリターンも一緒に削ります。結局はリスクとリターンのトレードオフであって、本当のただ飯ではない、ということです。

6. 実践チェックリスト ― きちんと分散するために

原理が分かれば、実践は意外なほどシンプルです。私が長年、実際の相場で運用しながら絞り込んできた要点だけをまとめます。

相関係数×銘柄数の相互作用:計算で求めた早見表

「銘柄をいくつ持てば十分か」という問いと、「相関係数のほうが銘柄数より重要だ」という主張は、ほとんどの記事で別々に論じられています。この二つの変数を一つの表に並べると、何が見えてくるでしょうか。

以下の表は、等ウェイト・均一相関モデルの標準公式から直接計算しました: ポートフォリオ変動率 = σ × √(1/N + ρ × (1 − 1/N))。N銘柄それぞれの個別変動率 σ = 20%、銘柄間の相関係数はすべて同一のρ。全数値はこの公式から算出しています(近似なし)。

| 銘柄数 | ρ = 0.0 | ρ = 0.2 | ρ = 0.4 | ρ = 0.6 | ρ = 0.8 |

|---|---|---|---|---|---|

| 1 | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

| 5 | 8.94% | 12.00% | 14.42% | 16.49% | 18.33% |

| 10 | 6.32% | 10.58% | 13.56% | 16.00% | 18.11% |

| 20 | 4.47% | 9.80% | 13.11% | 15.75% | 18.00% |

| 30 | 3.65% | 9.52% | 12.96% | 15.66% | 17.96% |

| 50 | 2.83% | 9.30% | 12.84% | 15.59% | 17.93% |

前提条件:各銘柄 σ = 20%、等ウェイト、均一な銘柄間相関係数 ρ。

二つのことが際立ちます。第一に、相関が低いときは銘柄数を増やすと効果絶大です:ρ = 0.0で1銘柄から50銘柄に増やすと変動率は85.9%減ります(20.00% → 2.83%)。第二に、相関が高いときは銘柄数を増やしてもほぼ無意味です:ρ = 0.8で同じく1銘柄から50銘柄に増やしても、変動率の低下はわずか10.3%にとどまります(20.00% → 17.93%)。相関の高い銘柄を50持っても、出発点とほとんど変わらないのです。

実践的な結論:相関の低い資産(ρ ≈ 0.2)30銘柄のポートフォリオは変動率約9.5% — 1銘柄の半分以下のリスクを、数百銘柄なしで実現できます。一方、同じ業種内の株式など相関の高い資産(ρ ≈ 0.8)30銘柄は変動率17.96%で、1銘柄とほぼ変わりません。相関が低くなければ、銘柄数をいくら増やしても分散効果はほぼゼロに等しい — これが数値で示す「見せかけの分散」への警告です。

まとめ

- リスクを二つに分けて見る:非システマティック(分散で除去可能)とシステマティック(できない)。分散が手を出せるのは前者だけです。

- 「銘柄数」より「違う動きをするか」:相関の低い資産を混ぜることが核心です。ρが低いほど変動は下がります。

- 資産クラス・地域・業種にまたがる:同じ業種で30銘柄は見せかけの分散。株式・債券・現金、複数の地域へ散らしましょう。

- 広い分散は低コストのインデックス/ETFで:銘柄を一つずつ買い集めるより、コストと手間の面で合理的なことが多いです。(インデックスファンドvs個別株でこの選択を掘り下げています。)

- 欲張りは禁物:効果の大半は最初の数銘柄。やみくもに増やすと過剰分散でコストばかりかかります。

- 分散は緩和策であって保証ではない:危機では相関が1へ収束する、という事実を忘れずに。

- 低い相関なしに銘柄数だけ増やしてもほぼ無意味:上の早見表が示すとおり、ρ = 0.8での50銘柄の変動率は17.93% — 出発点の20.00%からわずかしか下がらない。分散効果の大半を生み出すのは、低い相関係数です。

分散は万能の盾ではなく、嵐のなかで船の揺れを和らげるバラスト(重し)に近いものです。沈没を防ぎはしませんが、船酔いに耐えながら航海を続けさせてくれます。その限界まで知ったうえで使う人が、結局いちばん長く生き残ります。

よくある質問

分散投資をすれば損失を完全に防げますか?

いいえ。分散は損失を和らげる道具であって、損失を防ぐ保証ではありません。個別企業のリスク(非システマティック・リスク)は大きく減らせますが、金利・景気後退・インフレといった市場全体のリスク(システマティック・リスク)は、銘柄をいくら増やしても除去できません。

分散投資に銘柄はいくつあれば十分ですか?

効果の大半は最初の数銘柄から得られます。ある研究では20銘柄でリスクが約81%減り、12〜18銘柄で分散効益の90%以上が得られるとされています。ただし市場によって異なり、先進国市場では30〜50銘柄、新興国市場では50〜100銘柄以上が必要になりうります。やみくもに増やすと過剰分散でコストばかりかかります。

分散投資では銘柄数と相関のどちらが重要ですか?

相関のほうが重要です。リスクを減らす本当の源泉は銘柄の数ではなく、資産どうしがどれだけ違う動きをするか(相関係数ρ)です。ρが低いほど同じ銘柄数でも変動は下がり、同じ業種・同じ国に偏った30銘柄は「見せかけの分散」にすぎません。

危機のときに分散が弱まるとはどういう意味ですか?

普段は別々に動く資産が、パニックが来ると一斉に下げるためです。2008年の金融危機では、株式どうしの相関が危機前の約0.35〜0.40から0.70〜0.80以上へ跳ね上がりました。最も分散が必要な瞬間に分散効果が弱まることが、最も厳しい限界です。