リスクなしに高いリターンは得られない理由

長く相場と向き合っていると、結局いつも同じ一文に戻ってきます。「タダの昼食はない」。より多くのリターンを望むなら、その代償としてより大きな揺れに耐える必要があります。本稿では、なぜリスクとリターンが切り離せない一つの組であるのかを、数字とともに落ち着いて整理していきます。

1. リスクとリターンはなぜ一組なのか — 投資の最も根本的な原理

リスク・リターンのトレードオフとは、より高い期待リターンを望むなら、より大きなリスク、すなわち価格の変動性と元本を失う可能性を受け入れなければならないという原理です。これは、リスクを引き受けた者に対して市場が追加の報酬、つまりプレミアムを支払うために成り立つ、金融の根本法則です。

ここで最もよくある誤解を、はっきりさせておきます。「リスクが高ければ必ずリターンも高い」のではありません。正確には「高い期待リターンを得るには、高いリスクが必要条件である」ということです。リスクを取ったからといってリターンが保証されることは決してありません。リスクの定義そのものが「結果の不確実性」だからです。大きなリスクを取ったのに大きな損失で終わる例は、市場では珍しくありません。

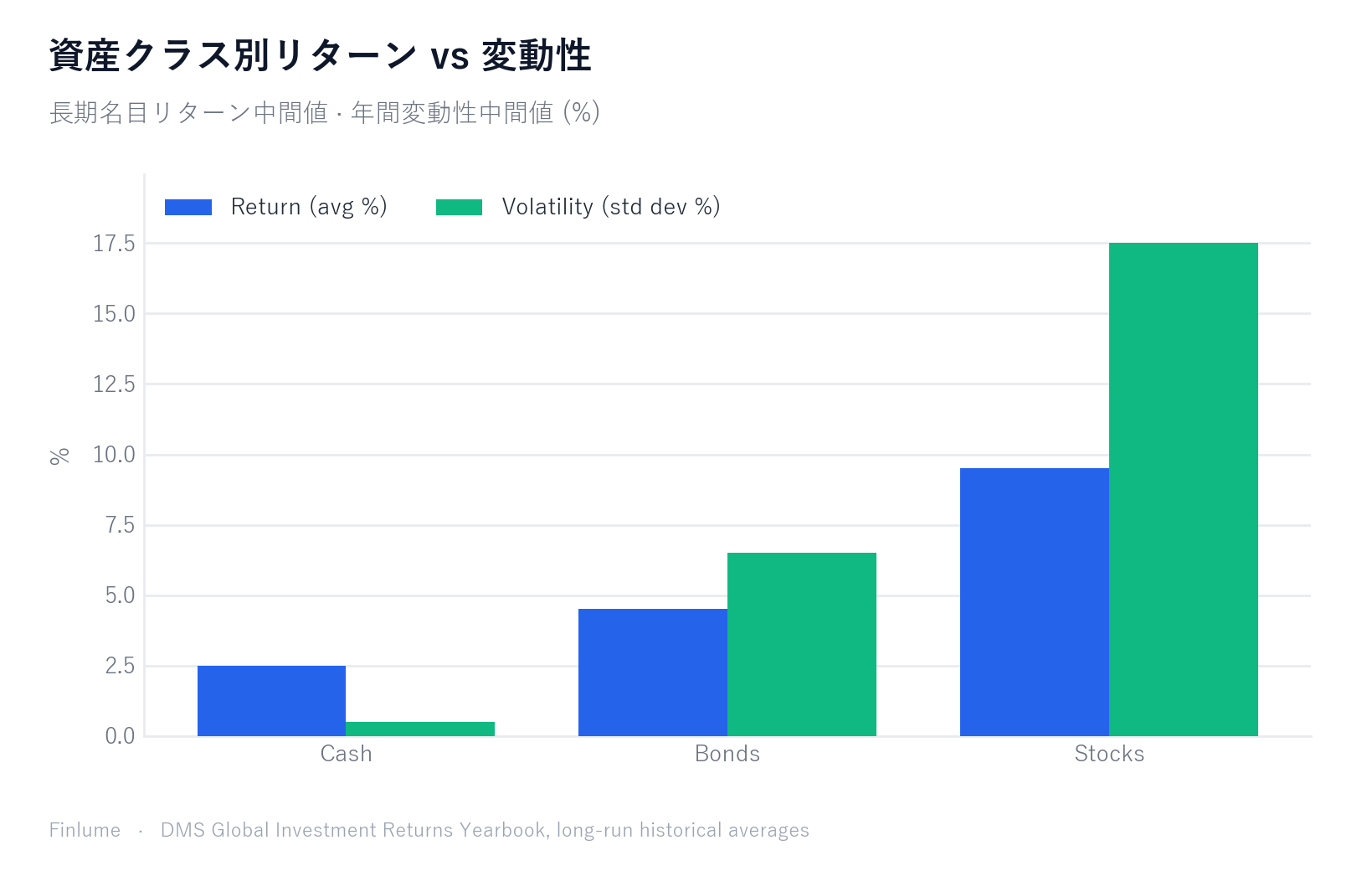

2. 数字で見るリスクとリターン:株式・債券・現金

ここは文章よりも表のほうが早いでしょう。米国・グローバルの長期の歴史データに基づく数値です(米国では、NYU Stern/Damodaran がまとめた1928年以降の株式・債券・T-Billリターンで、名目年率は株式が約10%、10年国債が約4.5%です)。

| 資産クラス | 長期の名目年平均 | 実質(インフレ控除後) | 年間変動性(標準偏差) |

|---|---|---|---|

| 株式 | 約9〜10% | 約6.5〜7% | 約15〜20% |

| 債券(国債/投資適格) | 約4〜5% | 約1.5〜2.5% | 約5〜8% |

| 現金性(短期国債/預金) | 約2〜3% | 0%に近いかマイナス | ほぼなし |

パターンが見えるでしょうか。期待リターンが高い資産ほど、変動性も大きくなります。「リターン↑=変動性↑」という右肩上がりの関係です。この3つの資産クラスを実際にどの比率で組み合わせるかはポートフォリオのリターンを左右する資産配分の基本で、変動性を抑える債券の役割は債券がポートフォリオに必要な理由で詳しく扱います。

3. リスクに耐えた報酬 — 株式リスクプレミアム

では、株式が債券や現金よりも多く支払うその超過リターンは、どこから来るのでしょうか。これを株式リスクプレミアムと呼びます。

Dimson・Marsh・Stauntonの『グローバル投資収益年鑑』は、1900年以降の21か国のデータを追跡しています。その結果、株式の債券に対する実質超過リターンは長期平均で約3.2%、短期国債(現金)に対しては約4.3%でした。米国はさらに高く、債券に対して約4〜5%となっています。

このプレミアムこそが「変動性を耐え抜いた対価」です。揺れ動く価格に耐え、売らずに持ち続けた投資家に対して、市場が上乗せして支払う報酬というわけです。

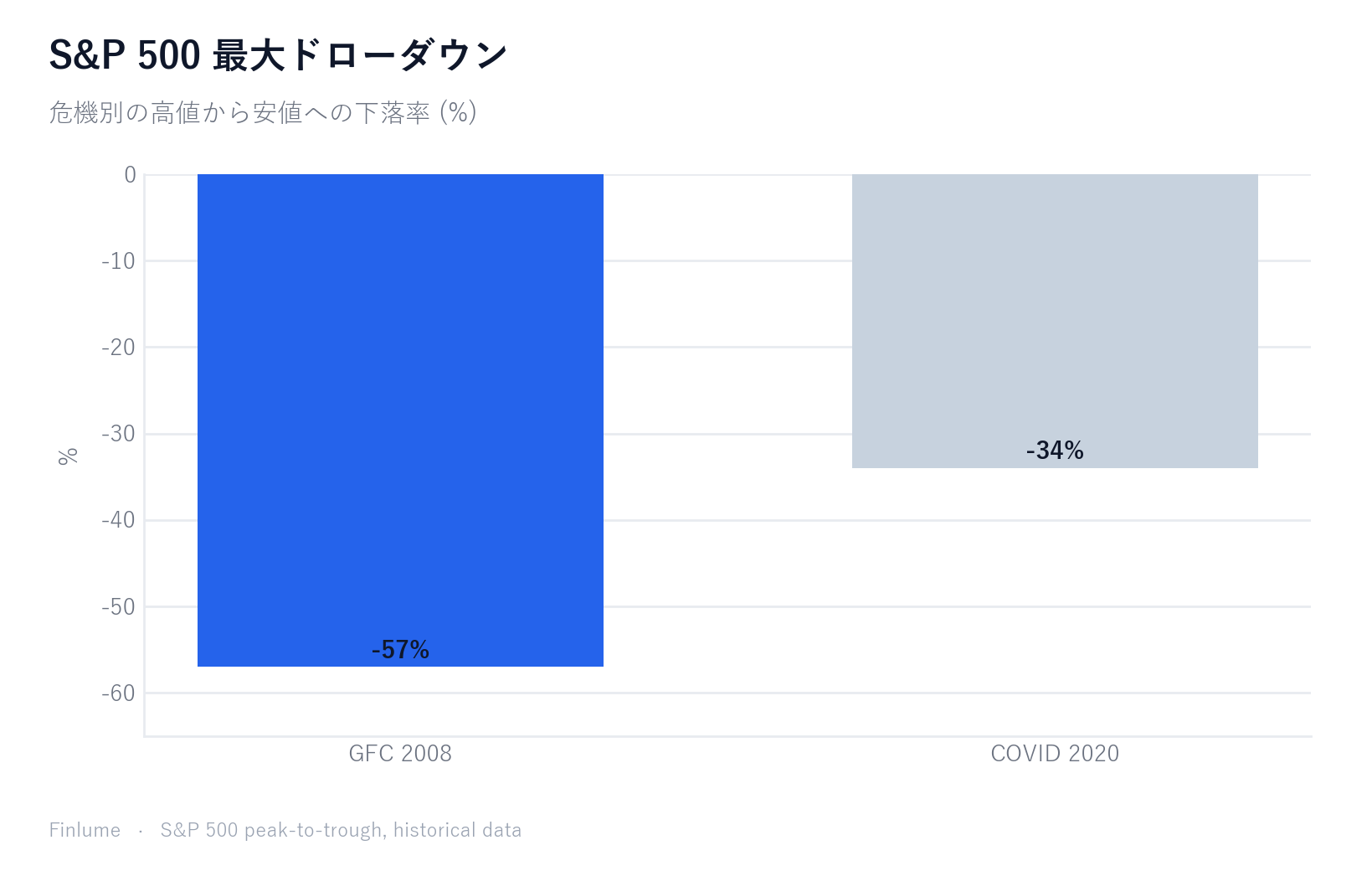

4. リスクが現実に現れる瞬間 — 暴落とドローダウン

表のなかの「標準偏差15〜20%」は穏やかに見えますが、実際に経験する瞬間はまったく穏やかではありません。

- 世界金融危機:S&P500は2007年10月の高値から2009年3月の安値まで約-57%下落しました。資産がほぼ半分になったのち、回復までに数年を要しました。

- コロナ暴落(2020年):約33日で約-34%急落しました。ただしその後は急速に回復した、短期変動性の極端な事例です。

株式は一年で+30%以上上がることも、-30〜-40%下がることもあります。この「広い分布」こそがリスクの正体です。

直観のための例を一つ。平均リターン10%、標準偏差20%の資産であれば、正規分布を仮定すると、約68%の年で年間リターンがおよそ-10%〜+30%の間に分布します。変動性が大きいほどこの幅は広がり、それだけ不確実性も高まります。

5. 時間がリスクを飼いならす — 保有期間の力

ここで、一般の投資家が本当に手にできる、ほぼ唯一の武器が登場します。時間です。

保有期間が長いほど、年率換算リターンのばらつきは狭まります。米国株式を1年保有すると、年間リターンはおよそ-40%〜+50%まで広く散らばります。ところが20年の保有区間における年率換算リターンは、歴史的におおむね+3%〜+18%の範囲に収まり、過去の20年という長期区間ではマイナスがほとんどありませんでした(あくまで過去の事例であり、将来を保証するものではありません)。

リスク・リターンの関係そのものが消えるわけではありません。ただ、時間が変動性を「平均化」し、ある一年の幸運や不運を、複数の年にわたって薄めてくれるのです。高値で一括投資して揺れに耐えるのが不安なら、ドルコスト平均法を賢く使うためにが変動性に向き合う一つの方法であり、逆に揺れを避けようと売買を繰り返すのがなぜ逆効果なのかはマーケットタイミングはなぜ長期投資で機能しないのかで確認できます。

6. 報われるリスクと報われないリスク — 分散投資

リスクには二つの種類があります。

- システマティックリスク(市場リスク):景気後退、金利、戦争のように、市場全体に影響を及ぼすリスクです。分散投資では取り除けません。このリスクを引き受ける対価が、まさに市場リターン(プレミアム)です。

- 非システマティックリスク(個別リスク):特定の企業や業界に固有のリスクです。分散投資でほぼ取り除くことができます。

肝心なのはここです。市場は、報われないリスクを抱えた対価を別途支払ってはくれません。一つの銘柄にすべてを賭けるのは、報酬のないリスクを抱え込むことです。ですから分散は、リターンを減らすことなく、不要なリスクだけを取り除きます。同じリスク水準でより良いリターンを狙わせてくれる、市場では珍しい「タダの昼食に近い」道具です。分散が具体的にどう効き、どこで効かなくなるのかは分散投資の「落とし穴」で、個別銘柄の代わりに市場全体をまとめて買う最も手軽な分散の方法はインデックスファンドvs個別株で続けて解説します。

7. 同じリスクで、より良いリターン — シャープレシオと最後の注意点

最後に、リターンを正しく比較するための物差しです。シャープレシオ。

シャープレシオ =(ポートフォリオのリターン − 無リスク金利)÷ リターンの標準偏差。

リスク1単位あたりの超過リターンを測ります。単に「いくら儲けたか」ではなく、「取ったリスクに対してどれだけ効率よく儲けたか」を比較する道具です。同じ10%のリターンでも、変動性が小さいほうが良い投資です。値が高いほど、リスクに対して効率的だといえます。

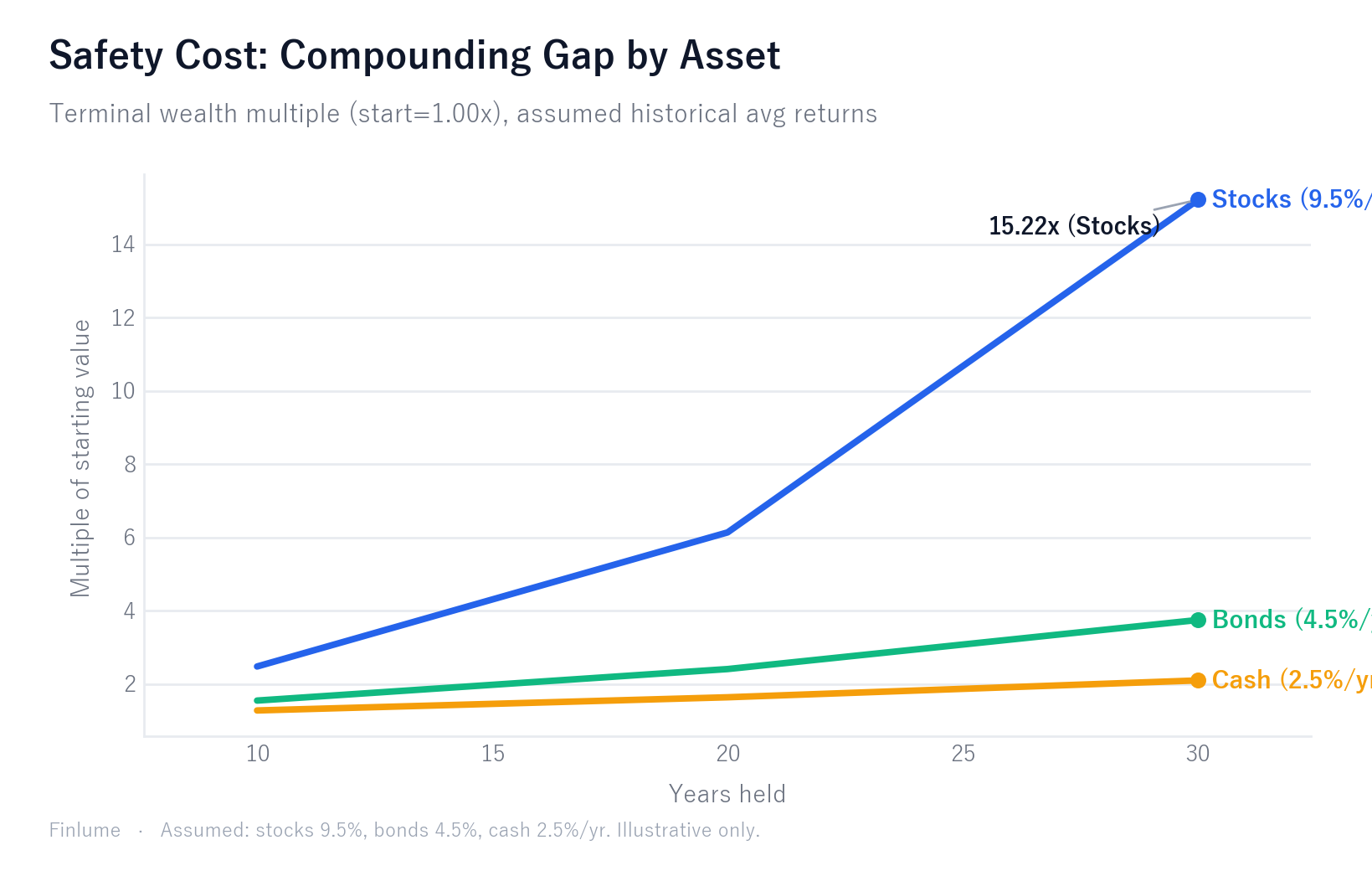

8. 「安全策」の複利コスト

「年5%対年9.5%」という数字だけでは、なかなかピンときません。ところが、この差が数十年にわたって積み重なるとどうなるか——その結果を見ると、話はまったく変わります。

下の表では、開始時の値を1.00倍に統一し、年数ごとに複利計算した結果を示します。適用する年率リターンは第2節の中間値(株式約9.5%、債券約4.5%、現金約2.5%)を使用しており、これらは長期の歴史的近似値を仮定したものであり、将来のリターンを保証するものではありません。

| 資産 | 仮定リターン | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 株式 | 年9.5% | 2.48倍 | 6.14倍 | 15.22倍 |

| 債券 | 年4.5% | 1.55倍 | 2.41倍 | 3.75倍 |

| 現金 | 年2.5% | 1.28倍 | 1.64倍 | 2.10倍 |

| 株式 ÷ 債券の比率 | — | 1.60倍 | 2.55倍 | 4.06倍 |

10年時点では、株式投資家は債券投資家に比べて約1.60倍——有意な差ですが、さほど驚くほどではありません。ところが30年に延ばすと、同じスタートから株式ポートフォリオは債券ポートフォリオの約4倍の規模になります。株式の変動性は「少し多く稼いだ」のではなく、まったく異なる結果へと複利成長していったのです。

だからこそ、投資期間とリスク・リターンのトレードオフは事実上切り離せません。10年投資家と30年投資家は同じ年間変動性を経験しますが、「株式リスクを回避したコスト」は、時計がどれだけ回るかによって全く異なる大きさで現れます。10年保有者にとって債券と株式の差は開始資産の0.93倍ですが、30年保有者にとってはそれが11.47倍になります。

要点のまとめ

- 高い期待リターンの「必要条件」が高いリスクです。リスクを取ってもリターンは保証されません(リスク=不確実性)。

- 株式 > 債券 > 現金の順で、期待リターンも変動性も大きくなります。右肩上がりの関係です。

- 変動性に耐えた対価が株式リスクプレミアム(グローバルの実質で約3〜4%台)です。

- 2008年に約-57%、2020年に約-34%と、リスクは実際にやってきます。

- 時間は変動性を平均化し、分散は報われないリスクを取り除きます。

- 株式と債券の複利格差は時間とともに劇的に広がります。歴史的平均リターン(株式9.5%、債券4.5%を仮定)で30年後、株式ポートフォリオは債券の約4倍になります。

- 本文の数値は長期・グローバルの歴史的平均であり、期間・国・通貨によって変わります。過去のリターンは将来を保証しません。

リスクをなくすことはできません。しかし、理解し、時間と分散で飼いならすことはできます。揺れに耐える術を知る投資家に対して、市場はゆっくりと報いてきました。

よくある質問

リスクが高ければリターンも必ず高くなりますか?

いいえ。高いリスクは高い期待リターンの「必要条件」にすぎず、リスクを取ってもリターンは保証されません。リスクの定義そのものが結果の不確実性であるため、大きなリスクを取ったのに大きな損失で終わる投資家も珍しくありません。

株式リスクプレミアムはどのくらいですか?

Dimson・Marsh・Stauntonのグローバルデータによれば、株式の債券に対する実質超過リターンは長期平均で約3.2%、短期国債(現金)に対しては約4.3%でした。米国はさらに高く、債券に対して約4〜5%です。このプレミアムは、変動性に耐えた対価として市場が支払う報酬です。

長期投資をすればリスクは消えますか?

完全には消えません。ただし保有期間が長いほど、年率換算リターンのばらつきは狭まります。米国株式を1年保有すると約-40%〜+50%に散らばりますが、過去の20年区間ではおおむね+3%〜+18%に収まりました。時間がある一年の幸運や不運を平均化してくれます(過去の事例であり将来の保証ではありません)。

分散投資をするとリターンは減りますか?

いいえ。分散は報われない非システマティックリスク(個別の企業や業界に固有のリスク)だけを取り除き、市場が実際に報いるシステマティックリスクは残します。そのため、リターンを減らすことなく不要なリスクだけを取り除き、同じリスク水準でより良いリターンを狙います。

シャープレシオは何を比較する指標ですか?

シャープレシオは(ポートフォリオのリターン − 無リスク金利)÷ リターンの標準偏差で、リスク1単位あたりの超過リターンを測ります。同じ10%のリターンでも変動性が小さいほうが良い投資であり、値が高いほどリスクに対して効率的だといえます。