REITとは何か?少額から始める不動産投資の仕組みと注意点

不動産で資産を築くという話は、多くの方が一度は耳にしたことがあるのではないでしょうか。しかし実際に始めようとすると、まとまった頭金が必要で、ローンの審査があり、入居者対応や修繕管理まで考えると、なかなか踏み出せないものです。「ある程度の資産ができてから」と先送りしてしまう気持ち、よく分かります。

REIT(リート、Real Estate Investment Trust)とは、収益不動産を所有・運用する上場投資会社であり、賃貸収入の大部分を投資家に配当として分配する仕組みです。 少額の資金で、株式と同じ手軽さで不動産投資の効果を得られます。今回は、REITがどのように機能するのか、どんな種類があるのか、そして直接不動産投資と何が違うのかを、順を追って整理していきます。

REITとは何か

REIT(Real Estate Investment Trust)とは、収益不動産を所有・運用する上場投資会社です。オフィスビル、商業施設、物流倉庫、病院、データセンターといった不動産を直接取得・管理し、そこから得た賃貸収入を投資家に配当として分配します。

重要なのは「上場している」という点です。証券取引所で株式と同様に自由に売買できるため、通常の株式口座があればすぐに投資を始められます。

グローバルなREIT市場は2024〜25年時点で約2兆ドル規模と推計されており、1960年代にアメリカで生まれたこの仕組みは、現在では40カ国以上に広がっています。かつては機関投資家中心のアセットクラスでしたが、今では個人投資家でも手軽にアクセスできる存在になっています。

賃料が配当になるまで — REITの仕組み

REITの収益の流れは、シンプルな2段階で理解できます。

ステップ1 — 不動産から収益を生み出す エクイティ型REITは物件を直接保有し、テナントから賃料を受け取ります。モーゲージ型REITは不動産ローン(モーゲージ)を提供し、その利息を収益とします。どちらも不動産に関連する安定的なキャッシュフローが生まれます。

ステップ2 — 収益を投資家に配当として分配 REITは収益の大部分を配当として分配する構造で運営されることが多く、これが一般的な株式と比べて配当利回りが高い傾向がある理由です。なお、具体的な分配割合の要件は国によって異なりますので、投資先の制度を確認することをお勧めします。

ポイントは、配当が四半期ごと、あるいは毎月入ってくるキャッシュフローになりうることです。物件を管理する手間なく、賃料収入の恩恵を受けられる点がREITの大きな魅力といえます。配当が宣言されてから実際に受け取るまでの仕組みを把握しておくと、REITの配当フローを読む際にも役立ちます。

REITの3つの種類

REITはすべて同じ仕組みで収益を得ているわけではありません。大きく3つに分類できます。

| 種類 | 主な収益源 | 特徴 |

|---|---|---|

| エクイティ型REIT | 保有物件からの賃料 | 最も一般的。オフィス・商業・物流・ヘルスケアなど多様なセクターをカバー |

| モーゲージ型REIT(mREIT) | モーゲージ・MBSの利息 | 金利感応度が高く、利上げ局面では収益性が急速に悪化しやすい |

| ハイブリッド型REIT | 実物資産とモーゲージの両方 | 比較的まれ。双方の特性を併せ持つ |

また、取引方法によっても分類されます。

- 公開上場REIT — 取引所に上場。流動性が高く、情報開示も充実。

- 非上場REIT — 公開市場がないため売却が難しく、価格の透明性も低い。

- 私募REIT — 機関投資家や富裕層向け。一般投資家には原則非公開。

REITに初めて触れる方には、公開上場のエクイティ型REITから始めることをお勧めします。流動性・透明性・情報アクセスのいずれの点でも、最も扱いやすい選択肢です。

REITをポートフォリオに組み入れる4つの理由

1. 少額からの参加が可能 不動産を直接購入するには多額の初期資金が必要ですが、REITは1株数百〜数千円程度から購入できます。資産規模に関わらず、不動産市場へのアクセスが開かれています。

2. 高い流動性 実物不動産の売却には数ヶ月かかることも珍しくありません。一方、上場REITは市場が開いている間はいつでも売却できます。状況の変化に柔軟に対応できる点は、大きな実用上の利点です。

3. 自動的な分散効果 一つのREITの中にすでに複数の物件が含まれています。REIT ETFを購入すれば、一度の取引で数十〜数百の物件・セクターに分散投資できます。分散投資が本当に効くリスクと、効かないリスクを理解しておくと、分散の意味をより正確に捉えられます。

4. 専門家による運用 賃貸契約の交渉、修繕計画、資本的支出の判断など、すべてが専門のチームによって管理されます。投資家はその成果を配当として受け取るだけです。

REITのリスク — 金利が最重要の変数

不動産への投資だからといって、リスクがないわけではありません。特に重要なリスク要因を正確に理解しておく必要があります。

金利感応度がREITの構造的な核心リスクです。REITは物件取得に借入金を活用することが多く、金利が上昇すると2つの方向から圧力がかかります。1つ目は、借入コストの増加による運営収益の圧迫。2つ目は、債券など他の高利回り商品が相対的に魅力的になることで、REIT市場から資金が流出し株価に下落圧力がかかることです。2022〜2023年の利上げ局面では、この仕組みが実際に働き、REIT指数は大きく下落しました。物件の賃料収入は継続していたにもかかわらず、です。

その他にも留意すべきリスクがあります。

- 株式市場との連動性: 上場REITは短期的には株式市場全体の動きに影響を受けます。広範な市場下落時には、不動産ファンダメンタルズに関わらずREITも値下がりする可能性があります。

- 不動産市況の変化: 空室率の上昇、賃料の下落、特定セクターの構造的な課題(パンデミック後のオフィス需要減少など)は収益に直接影響します。

- 非上場・私募REITの流動性リスク: 公開市場がないため、売却したいときに適切な条件で売却できない可能性や、価格情報の不透明さが問題になることがあります。

REITは防御的な資産クラスではありません。不動産市場リスクと株式市場リスクの両方を内包しています。それを理解した上で活用することが、適切な投資判断の前提となります。

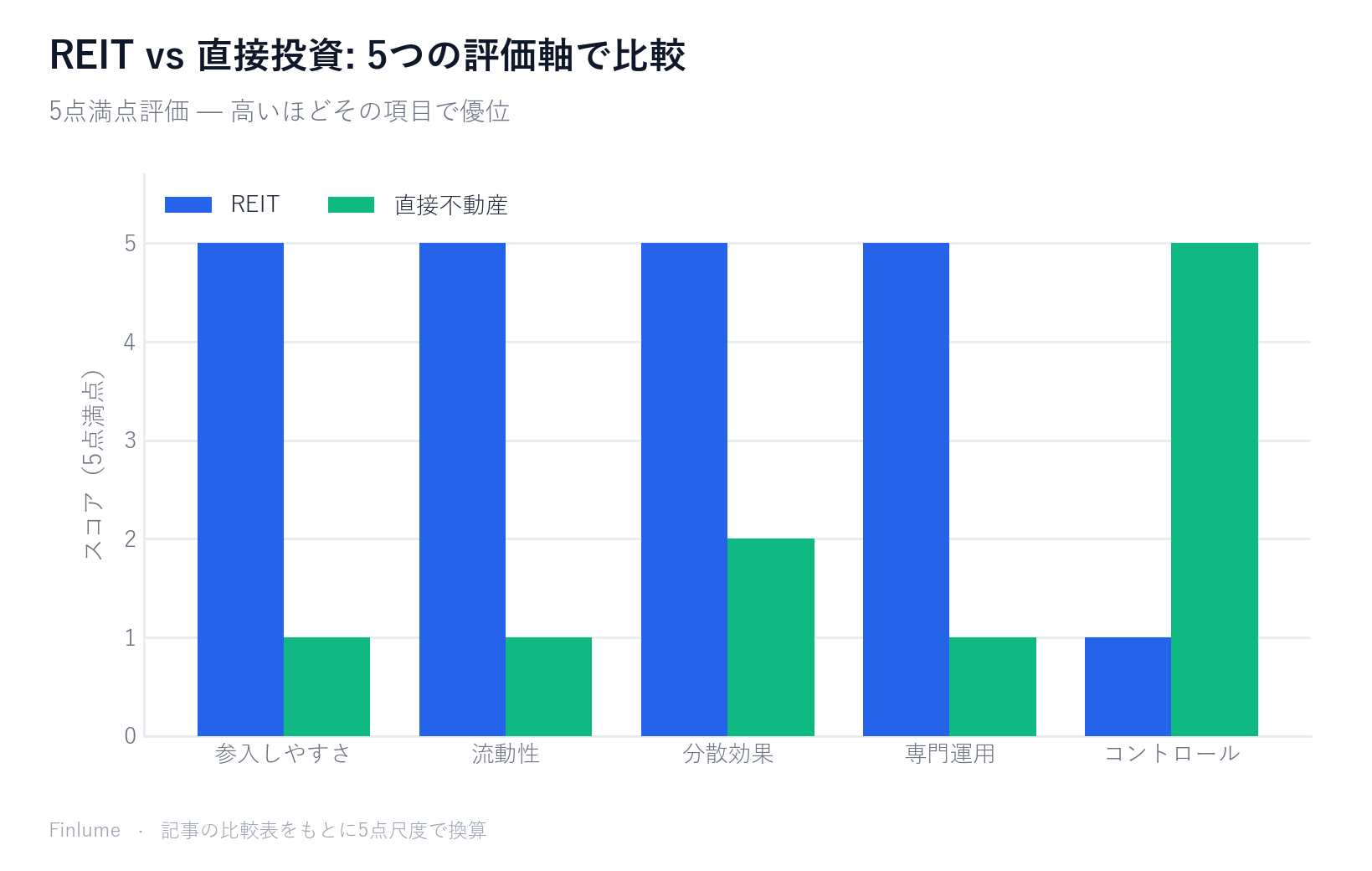

REIT vs 直接不動産投資 — 比較表

| 項目 | REIT | 直接不動産投資 |

|---|---|---|

| 必要資金 | 少額(1株から) | 多額(頭金+ローン) |

| 流動性 | 高い(市場時間内に即売却可) | 低い(売却まで数ヶ月) |

| 分散効果 | 自動的(複数物件) | 低い(1〜2件に集中) |

| 管理の手間 | なし(専門チームが担当) | 大きい(自己管理または委託) |

| コントロール | なし(運用会社が決定) | 高い(自分で決定) |

| レバレッジ調整 | 困難(REIT側が決定) | 自身でLTVを調整可能 |

| コスト・税金 | 口座・国によって異なる | 取得費用・保有税・譲渡コスト等が複雑 |

どちらが優れているかは、一概には言えません。REITはアクセスのしやすさと分散の面で優位性があり、直接投資はコントロールと柔軟なレバレッジ活用で強みがあります。手元の資金、管理にかけられる時間、そして投資の目的によって、最適な選択は変わってきます。

金利上昇がREIT価格に与える影響 — 数値で確認する

金利リスクがREITの核心的なリスクであることは多くの記事で述べられていますが、その影響が具体的にどの程度かを計算で示す記事は少ないです。以下は、仮定されたシナリオによる試算です。

前提条件: REITが基準値100で取引されており、1期あたり5.0の固定配当を支払います(配当利回り5.0%)。無リスク金利(国債利回り)は2%からスタートし、債券に対するスプレッド(上乗せ利回り)は+3.0%ポイントです。投資家はこのプレミアムを、債券ではなく不動産・株式リスクを負担することへの対価として要求します。

金利が上昇しても、賃貸借契約は多年度にわたるため、配当は短期間では変わりにくいです。つまり、表示されるREITの利回りは引き続き5.0%ですが、債券に対するスプレッドは急激に縮小します。同じ+3.0%ポイントのリスクプレミアムを維持するには、REITの価格が下落して配当利回り(配当÷価格)が上昇し、新しい金利水準+プレミアムに見合う水準まで調整される必要があります。下表は、7つの金利シナリオごとの計算結果を示しています。

| 無リスク金利 | REIT配当利回り | 債券対比スプレッド | 適正価格指数 | 価格変化 |

|---|---|---|---|---|

| 2% | 5.0% | +3.0%ポイント | 100.0 | 基準 |

| 3% | 5.0% | +2.0%ポイント | 83.3 | -16.7% |

| 4% | 5.0% | +1.0%ポイント | 71.4 | -28.6% |

| 5% | 5.0% | 0.0%ポイント | 62.5 | -37.5% |

| 6% | 5.0% | -1.0%ポイント | 55.6 | -44.4% |

| 7% | 5.0% | -2.0%ポイント | 50.0 | -50.0% |

| 8% | 5.0% | -3.0%ポイント | 45.5 | -54.5% |

前提:固定配当(基準値100に対して5.0)、目標スプレッドを+3.0%ポイントに維持。実際のREITは長期的に配当を調整し、スプレッドも市場心理によって変動します。これは仕組みを理解するための例示的な計算です。

2点が際立ちます。第一に、無リスク金利が5%に達するとスプレッドがゼロになります。債券とREITの利回りが等しくなり、追加リスクに対する補償がなくなります。第二に、金利が2%を超えてさらに上昇するたびに、1%ポイントあたりの価格下落幅が拡大する非線形の構造です。2022〜2023年の利上げ局面では、多くの市場で政策金利(名目金利)が4〜5%台に達しましたが、この水準はまさに上表で追加的な価格下落が最も大きくなる区間です。

逆に、金利が低下する局面では同じ計算が逆方向に働きます。抑圧された価格で取引されているREITは、債券利回りの低下時に大きく再評価される可能性があります。

まとめ

REITは不動産投資の敷居を大きく下げてくれるツールです。収益、分散効果、流動性において、直接投資では得にくいメリットを少額で実現できます。一方で、金利感応度と株式市場との連動性は、しっかり理解しておくべきリスクです。

- 基本構造を理解した:不動産保有 → 賃料収入 → 配当として分配

- エクイティ型・モーゲージ型・ハイブリッド型の違いを把握した

- 金利感応度がREITの中心的リスクである理由を説明できる

- 上場REITと非上場REITの流動性の違いを認識した

- 直接不動産投資との違いを自分の状況に照らして比較した

- 上記のスプレッド表を使って、金利見通しをREIT価格への影響として概算できる

最後にひとつ。 個別のREITを選ぶのが難しく感じる場合は、REIT ETFから始める方法があります。数十〜数百のREITを一つのファンドに集めたETFなら、セクター分散も自動的に行われます。個別銘柄のリスクを抑えながら不動産市場全体に参加できる、最も現実的な第一歩といえるでしょう。ETFの仕組みをゼロから理解することと、ポートフォリオ全体の資産配分の中でREITをどう位置づけるかを合わせて確認しておくと、投資判断の土台が固まります。

よくある質問

REITは株式と同じものですか? REITは証券取引所に上場されており、株式と同じ方法で売買できます。ただし一般的な成長株と異なり、収益の大部分を配当として分配する仕組みのため、配当利回りが高くなる傾向があります。不動産そのものではなく、不動産を保有・運用する会社の持ち分を買う形になります。

なぜREITにとって金利リスクが重要なのですか? REITは物件の取得に借入金を活用することが多く、金利が上昇すると借入コストが増加して収益性が圧迫されます。同時に、債券など他の高金利商品が相対的に魅力的になることでREITから資金が流出し、株価への下落圧力も生じます。この二方向の影響を理解することが、REIT投資の基本です。

REITとREIT ETFの違いは何ですか? 個別のREITはオフィス・物流・ヘルスケアなど特定のセクターに集中していることが多く、リスクも集中しがちです。REIT ETFは数十〜数百のREITを一つのファンドにまとめることで、セクター分散が自動的に行われます。REITに初めて投資する方にとって、ETFはよりリスクを抑えた出発点となります。