ETFとは何か?仕組みをゼロからわかりやすく解説

数百の資産に一度に投資しながら、売買は株式と同じ手軽さで行える。それがETF(上場投資信託)の基本的な仕組みです。2025年時点で、世界全体のETF市場の残高はおよそ19兆ドルを超えています。これはニッチな商品の数字ではなく、今や多くの個人投資家が資産運用の出発点として選んでいることを示しています。

この記事では、ETFがどのように価格を形成し、どのように設定・解約されるのか、投資信託との違いは何か、そして初めて選ぶときに見るべき3つのポイントを、順を追って解説します。

ETFとは何か

ETFはExchange-Traded Fund(上場投資信託)の略です。その名のとおり、2つの特徴を兼ね備えています。ファンドとして複数の資産をひとつのバスケットに入れて分散効果を持ちながら、株式と同じように取引所で一日中リアルタイムに売買できます。

多くのETFは特定の「インデックス(指数)」に連動するよう設計されています。たとえばMSCI オール・カントリーに連動するETFは、そのインデックスに含まれる世界中の株式をそれぞれの構成比率に従って保有します。運用者が独自に銘柄を選ぶのではなく、インデックスのルールに機械的に従う「パッシブ(受動的)運用」が主流です。この仕組みが、コストを低く抑え、運用内容を透明に保つ理由です。この「指数まるごと買う」やり方が個別株投資とどう違うのかは、インデックスファンドvs個別株で詳しく掘り下げています。

ETFの取引の仕組み

株式を取引したことがあれば、ETFの売買操作はまったく同じです。市場が開いている間は、その時々の市場価格で成行注文や指値注文で売買できます。

知っておきたい用語として**NAV(純資産価値、Net Asset Value)**があります。NAVとは、ETFが保有するすべての資産の合計価値を総口数で割った値、つまり「バスケットの中身の本来の価値」です。取引時間中は需給によりETFの市場価格がNAVとわずかに乖離することがあります。

実務的に重要なのが**スプレッド(買値と売値の差)**です。取引量の多い大型インデックスETFではスプレッドは非常に狭いため、実質的なコスト負担はほぼありません。一方、取引量が少ない特化型ETFはスプレッドが広がりやすく、売買のたびに見えにくいコストが発生します。購入前に1日の取引量を確認する習慣をつけておくと安心です。

ETFはどのように生まれ、消えるのか(設定・解約の仕組み)

この仕組みを知ると、ETFが「なぜNAV近辺で取引され続けるのか」が腑に落ちます。

一般の投資家は取引所でETFを売買しますが、新しい口数を生み出したり、既存の口数を消却したりする別のプロセスが存在します。その役割を担うのが**AP(認定参加者、Authorized Participant)**と呼ばれる大手金融機関です。ほとんどのETF市場において、APだけがETF運用会社と直接取引できます(この設定・解約の仕組みは米SECのETF投資家向けブリテンに詳しく説明されています)。

設定(Creation): APがETFの構成銘柄と同じ組み合わせの現物株式を運用会社に拠出すると、運用会社はその対価として大口のETF口数(Creation Unit)を発行します。これが取引所に供給されます。

解約(Redemption): 逆に、APがCreation Unit規模のETF口数を運用会社に返却すると、運用会社はそれに対応する現物株式のバスケットを返します。

この仕組みが「自動調整メカニズム」を生み出します。ETFの市場価格がNAVを上回ると、APは割安な構成株を買い集めてETFを設定し、割高な市場で売ることで裁定利益を得ます。この売り圧力がETF価格をNAVへと引き戻します。逆にNAVを下回る場合は、解約によって同様に修正されます。市場が自律的にバランスを保つ仕組みです。

もう一点重要なことがあります。解約時に現金ではなく現物株式を受け取る方式(現物交換・in-kind redemption)は、課税面での有利な構造をもたらします。この点は後のセクションで詳しく触れます。

ETFの種類

ETFの仕組みはさまざまな資産クラスに応用されています。主な種類を整理すると以下のとおりです。

| 種類 | 連動対象 | 特徴 |

|---|---|---|

| 株式ETF | 株価指数(広域・セクター別) | 最も一般的、パッシブが主流 |

| 債券ETF | 債券指数 | 相対的に変動が小さい、サンプリング多用 |

| コモディティETF | 金・原油・農産物など | 現物保有または先物活用が混在 |

| グローバル・地域ETF | 先進国・新興国市場 | 地理的な分散 |

| アクティブETF | ファンドマネージャーの裁量 | コスト高め、市場超過収益を目指す |

| テーマ型ETF | 特定のトレンド・業種 | 集中リスクが高い点に注意 |

パッシブとアクティブの違いは運用スタイルだけでなく、コスト構造にも大きく影響します。次のセクションで具体的に確認します。

ETFと投資信託の違い

どちらも分散されたポートフォリオを保有するファンドですが、仕組みと運用方法が異なります。

| 比較項目 | ETF | 投資信託(公募) |

|---|---|---|

| 取引時間 | 取引時間中リアルタイム | 1日1回、基準価額で |

| 価格決定 | 市場の需給による時価 | 1日1回の基準価額(NAV) |

| 最低投資額 | 1口単位 | ファンドによって異なる |

| 一般的なコスト | 低い(パッシブの場合) | 相対的に高め |

| 課税効率 | 構造的に有利な傾向 | 相対的に不利な傾向 |

課税効率の差は、先ほど説明したin-kind(現物交換)解約の仕組みによるものです。通常の投資信託では、投資家が解約する際に保有株式を売却して現金を用意する必要があり、その売却益が全口数保有者に分配されることがあります。ETFはAPとの現物交換方式でこれを大幅に回避できます。

ただし、「ETFは常に課税面で有利」と断言することはできません。課税の扱いは国や口座の種類、ファンドの構造によって異なります。構造的な優位性は確かにありますが、それは傾向であって保証ではありません。

また、リアルタイムで売買できる便利さは、長期投資家にとって両刃の剣でもあります。簡単に売れる分、相場の波に乗って短期売買したくなる誘惑も増えます。一日一回しか解約できない通常の投資信託の制約が、むしろ感情的な判断ミスを防ぐ歯止めになることもあります。

コスト・課税効率・リスク

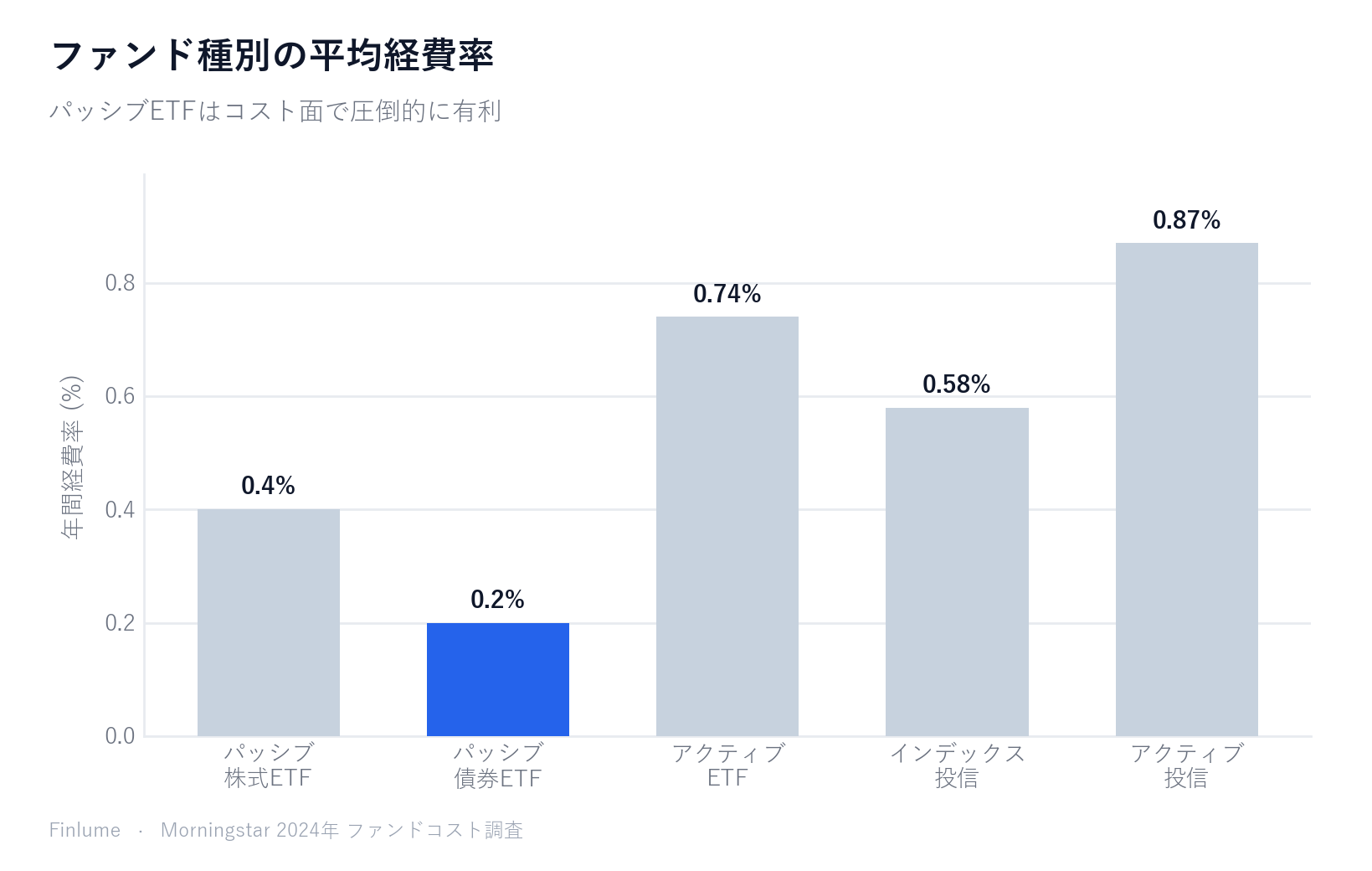

コスト: ETFの運用コストは年率の経費率(TER:Total Expense Ratio)で表示されます。

- パッシブ型インデックスETF:年率約0.03〜0.50%程度

- アクティブ運用ETF:年率約0.5〜1%以上

0.05%と1.0%の差は、1年だけ見ればわずかに感じます。しかし20年・30年と複利で積み上げると、最終的な資産額への影響は無視できない水準になります。低コストを選ぶことは、投資において数少ない「確実に有利な選択」のひとつです。わずかな手数料が複利をどれだけ削るかは、年1%の手数料が40年で資産を半分にする理由で数字とともに確認できます。

課税効率: 前述のとおり、in-kind解約の構造が課税イベントを減らします。実際の課税影響は各国の税制により異なります。

知っておくべきリスク:

- トラッキングエラー(追跡誤差): ETFの実際の運用成績とベンチマーク指数の差です。債券ETFのように構成銘柄が数千件に及ぶ場合、全銘柄を保有せずに代表的なサンプルを選ぶ「サンプリング」手法をとることがあり、その分トラッキングエラーが大きくなりやすい傾向があります。

- スプレッド: 流動性の低いETFでは見えにくいコストとして現れます。購入前に1日の売買高を確認することをお勧めします。

- 市場リスク: ETFはあくまでも「乗り物」であって「防護壁」ではありません。市場全体が下落すれば、それに連動するETFも下落します。分散投資は個別銘柄リスクを減らしますが、市場全体の下落を避けることはできません。分散投資が本当に効くリスクと、効かないリスクを押さえておくと、ETFの分散効果がどこまで届くのかが見えてきます。

初めてETFを選ぶときの3つのチェックポイント

「一番良いETFはどれか」を探そうとすると迷子になります。より実用的な問いは「どの選択が誤りか」を除外することです。

① 連動指数を確認する。 このETFは何を保有しているのか。名前が似ていても、実際の構成内容が大きく異なるETFは少なくありません。マーケティング資料だけでなく、ファクトシートを確認する習慣が大切です。

② コスト(経費率・TER)を確認する。 同じ指数に連動するETFが複数あるなら、経費率が低いものの方が長期的に有利です。これは数少ない、事前に予測可能な優位性のひとつです。

③ 規模と流動性を確認する。 残高が極端に少ないETFや取引量が非常に少ないETFは、2つのリスクを抱えています。スプレッドが広がる(売買コスト増)ことと、ファンド清算リスク(小規模ETFは実際に繰上償還されることがある)です。

この3点は「完璧なETF」を見つける方程式ではありません。明らかな誤りを除外するためのフィルターです。フィルターを通過した選択肢の中から、ご自身の目標・運用期間に合ったものを選んでいただければと思います。

ETF1口が実際に買っているもの:分散の計算

ETFを定義づける特徴は手数料ではありません。たった1口で、資産バスケット全体にお金を一度に分散させられることです。それが個別企業リスクをどれだけ取り除くのか、数字で示してみる価値があります。

| 1,000ドルで買えるもの | おおよその保有銘柄数 | 最大の単一銘柄(時価総額加重) | その1社がゼロになったら |

|---|---|---|---|

| 個別株1銘柄 | 1 | 100% | −1,000ドル(−100%) |

| 狭いセクター・テーマ型ETF | 約25〜40 | 約10〜20% | −100〜−200ドル |

| S&P 500 ETF | 約500 | 約6〜7% | 約−60〜70ドル(最大銘柄)/約−1ドル(平均的な銘柄) |

| 米国全市場ETF | 約3,500+ | 約5〜6% | 約−50〜60ドル(最大銘柄)/−1ドル未満(平均的な銘柄) |

保有銘柄数とウェイトは概算かつ時価総額加重です。広範なインデックスは、保有銘柄数の多さが示すよりも上位銘柄に偏っています。説明用であり、特定のファンドの数値ではありません。

個別株1銘柄の保有者は、たった1件の破綻で資産を失いかねません(エンロンやリーマンの株主はほぼすべてを失いました)。一方、S&P 500 ETFの保有者は、同じ出来事でも失うのは丸め誤差程度——1,000ドルあたり1ドル未満です。この壊滅的な単一銘柄リスクを、耐えられる丸め誤差へと移し替えること。それこそがETFという「器」の存在意義そのものです。

ただし時価総額加重には落とし穴があります。「500銘柄」とは500個の均等な賭けではありません。上位のひと握りが不釣り合いに大きなウェイトを占めるため、広範なETFは分散されてはいても完全に均等ではないのです。それでも、最悪ケースの単一銘柄リスクは−100%から1%未満へと下がります。だからこそ、バスケットは1社への賭けに勝るのです。

まとめ:核心ポイント

- ETF = ファンドの分散効果 + 株式の取引のしやすさ。ひとつの商品で両立。

- NAVはバスケットの中身の本来の価値。APが裁定取引でNAVとの乖離を修正する。

- In-kind設定・解約がETFの価格安定と課税効率の源泉。

- パッシブETFのコストは年率約0.03〜0.50%、アクティブは約0.5〜1%以上。長期では差が大きくなる。

- 主なリスク:トラッキングエラー(特に債券ETFのサンプリング)・スプレッド(流動性低下時)・市場リスク(分散しても市場全体の下落は防げない)。

- 選ぶ前の3チェック:①連動指数 ②経費率 ③規模・流動性。

- コストの複利効果:年0.82%のTER差が30年で最終資産の約21%(出発点比1.55倍)を消し去る(年率7%のグロスリターン前提)。

ETFの仕組みを理解した上で使うことと、知らないまま使うことは、長期的に異なる結果をもたらす可能性があります。この記事がその理解の一助となれば幸いです。どのETFをどれくらい持つかは、結局資産配分の基本から決めていくのが順序です。

よくある質問

Q. ETFと株式の違いは何ですか?

株式は1社の持ち分を買うものですが、ETFは数十〜数百の資産が入った「バスケット」を一度の取引でまとめて買うものです。どちらも取引所でリアルタイムに売買できますが、ETFには分散効果が最初から組み込まれている点が決定的な違いです。

Q. ETFの市場価格がNAVと異なることはありますか?

はい。取引時間中は需給の影響でETFの市場価格がNAV(純資産価値)とわずかに乖離することがあります。ただし、AP(認定参加者)がその乖離を裁定取引によって修正するため、ほとんどのETFは常にNAV近辺で取引されています。

Q. ETFの一般的なコストはどのくらいですか?

パッシブ型インデックスETFは年率0.03〜0.50%程度、アクティブ運用ETFは年率0.5〜1%以上が一般的です。長期の複利効果を考えると、わずかなコスト差も最終的な資産額に大きな影響を与えます。

Q. 初めてETFを選ぶ際に確認すべきことは何ですか?

①連動する指数(このETFは何を保有しているか)、②コスト(経費率・TER)、③規模と流動性(取引量が少ないとスプレッドが広がる)の3点を確認してください。これらは「完璧なETFを見つける公式」ではなく、「誤った選択を除外するフィルター」です。

Q. ETFと投資信託は何が違いますか?

どちらも分散されたポートフォリオを保有するファンドですが、ETFは取引所で取引時間中リアルタイムに売買でき、投資信託は1日1回、終値ベースの基準価額(NAV)で取引されます。コストはパッシブETFのほうが概して低く、課税面でもETFが構造的に有利な傾向があります。

Q. ETFはどのように作られ、消えるのですか?

AP(認定参加者)と呼ばれる大手金融機関が、ETFの構成銘柄と同じバスケットを運用会社に拠出し、その対価として大口のETF口数(Creation Unit)を受け取ります。これが設定です。解約はその逆で、APがETF口数を返却して現物株式を受け取ります。この仕組みがETFの市場価格をNAV近辺に保ちます。

Q. ETFが投資信託より課税効率が高いのはなぜですか?

解約が現物交換(in-kind)で行われ、現金化のために株式を売却せずにETF口数と株式を交換するため、売却益の実現といった課税イベントが減るからです。ただし課税の扱いは国や口座の種類によって異なるため、構造的な傾向であって保証ではありません。