50/30/20 예산법이란? 월급 세 덩어리로 나누는 가장 쉬운 예산 규칙

월급날이 지나면 통장이 텅 비는데 정작 “내가 뭘 그렇게 썼지?” 답이 안 나오던 시절이 저에게도 있었습니다. 항목별로 깐깐하게 가계부를 써보기도 했는데, 사흘이면 손을 놨죠. 그러다 만난 게 50/30/20 예산법입니다. 큰 덩어리 셋으로만 나누면 되니까, 게으른 저도 몇 년째 굴리고 있습니다.

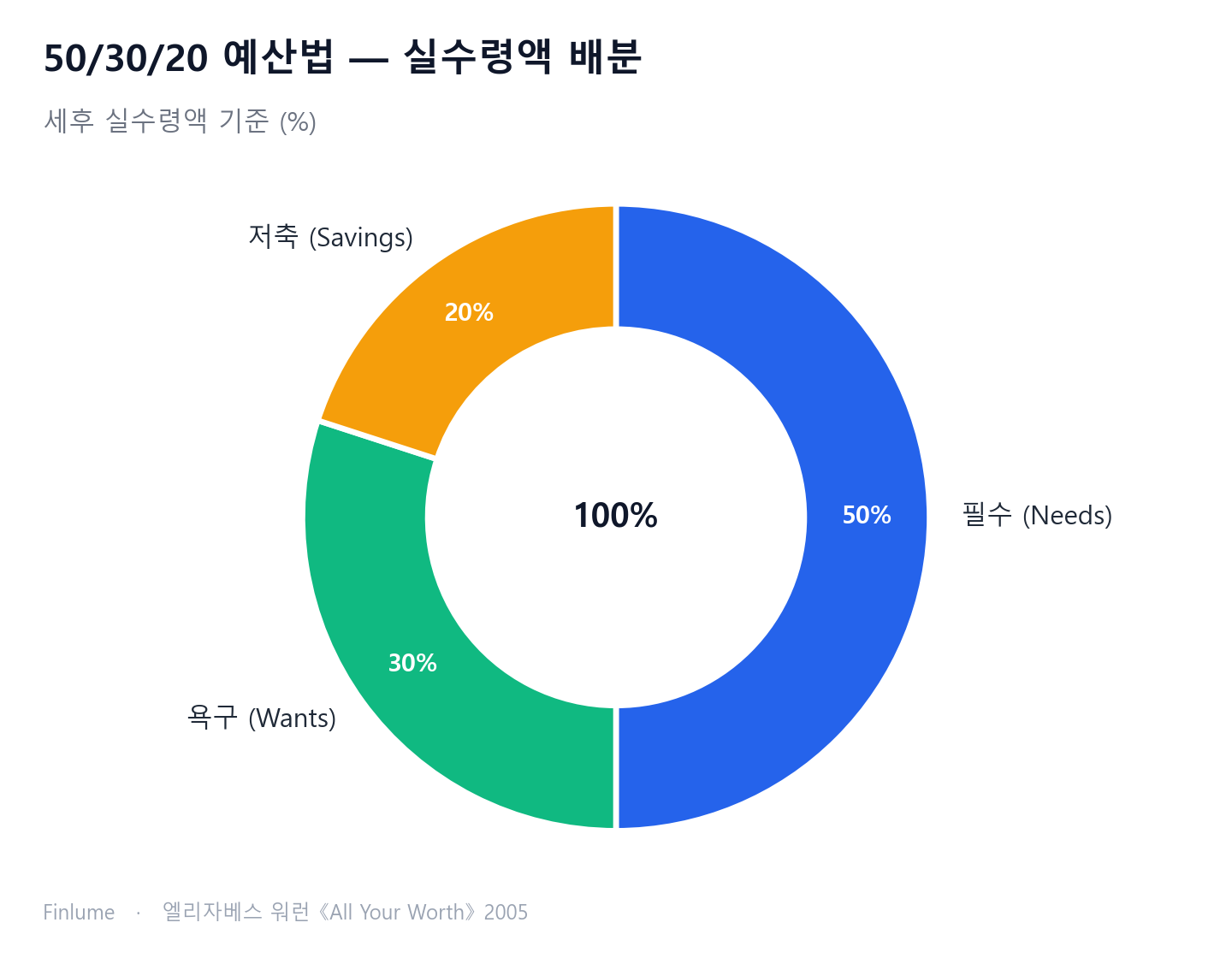

1. 50/30/20 법칙이란? — 한 줄 정의와 유래

한 줄로 말하면, 세후 소득을 필수 50% / 욕구 30% / 저축·부채상환 20%로 나누는 단순한 예산 규칙입니다.

이 공식을 대중화한 사람은 미국 상원의원 엘리자베스 워런과 그의 딸 어밀리아 워런 티아기입니다. 2005년에 펴낸 책 《All Your Worth: The Ultimate Lifetime Money Plan》에서 ‘균형 잡힌 머니 공식(balanced money formula)‘이라는 이름으로 소개했고, 그때 제시한 비율이 바로 50/30/20이었습니다. 복잡한 금융 이론이 아니라 “돈을 세 봉투에 나눠 담아라”는 직관에 가깝습니다.

2. 가장 중요한 전제: ‘세전’이 아니라 ‘실수령액’ 기준

여기서 사람들이 가장 많이 헷갈립니다. 50/30/20은 세전 총소득이 아니라, 세금과 의무 공제를 다 뺀 뒤 실제 통장에 찍히는 돈(실수령액) 을 기준으로 합니다.

이걸 세전 연봉으로 계산하면 비율이 통째로 어긋납니다. 매달 들어오는 실수령액을 먼저 확인하세요. 세금·사회보험 같은 의무 공제 제도는 나라마다 다르니, 그냥 “월급에서 떼일 거 다 떼이고 내 손에 들어오는 돈”이라고 생각하면 됩니다. 그 숫자가 출발점입니다.

3. 세 덩어리를 정확히 구분하기 (Needs / Wants / Savings)

| 구분 | 비율 | 들어가는 것 |

|---|---|---|

| 필수(Needs) | 50% | 주거비(월세·주택대출 원리금), 공과금(전기·수도·가스), 기본 식료품, 출퇴근 교통비, 통신비, 보험료, 필수 의료비, 부채의 최소 의무 상환액 |

| 욕구(Wants) | 30% | 외식·배달, 여행, 취미·여가, 스트리밍 구독, 필수가 아닌 쇼핑, 더 비싼 브랜드를 고른 차액 |

| 저축·부채상환(Savings) | 20% | 비상금 적립, 투자, 노후 대비 저축, 최소 상환액을 초과하는 추가 빚 갚기 |

필수는 “없으면 곤란해지는 돈”, 욕구는 “있으면 좋지만 없어도 사는 돈”으로 가르면 대부분 깔끔하게 정리됩니다.

가장 헷갈리는 한 가지: 빚의 최소 의무 상환액은 필수(50%) 에 넣고, 그걸 넘겨 더 갚는 추가분은 저축(20%) 에 넣습니다. 최소 납입은 ‘안 내면 큰일 나는’ 고정비라 필수, 그 이상은 ‘미래를 위한 선택’이라 저축인 셈이죠.

4. 실제로 계산해 보기 — 월급별 워크드 예시

말보다 숫자가 빠릅니다. 실수령액별로 그냥 곱하기만 하면 됩니다.

| 실수령액(월) | 필수 50% | 욕구 30% | 저축 20% |

|---|---|---|---|

| 250만 원 | 125만 원 | 75만 원 | 50만 원 |

| 300만 원 | 150만 원 | 90만 원 | 60만 원 |

| 400만 원 | 200만 원 | 120만 원 | 80만 원 |

300만 원이면 150+90+60 = 300만 원, 정확히 100%로 맞아떨어집니다. 0.5·0.3·0.2를 더하면 1.0이니 어떤 금액에 넣어도 합은 항상 실수령액 그대로입니다. 계산기조차 거의 필요 없죠.

5. 50/30/20의 장점 — 왜 초보자에게 좋은가

- 단순함: 수십 개 항목을 따라다닐 필요 없이 큰 세 덩어리만 봅니다. 그래서 오래 갑니다. 안 그만두는 가계부가 결국 이기는 가계부입니다.

- 균형: 미래(저축 20%)만 강요하지 않고 현재의 즐거움(욕구 30%)을 공식 안에 넣어줬습니다.

- 죄책감 없는 소비: 욕구 30% 안이라면 마음 편히 써도 됩니다. 이미 저축과 필수는 챙겼으니까요. 욕구 칸이 자꾸 새어 나간다면 충동구매를 줄이는 심리 전략을 함께 보면 좋습니다.

세 덩어리만으로도 부족함을 느낀다면, 모든 돈에 역할을 부여하는 제로베이스 예산으로 한 단계 더 들어가 볼 수도 있습니다. 반대로 “그래서 저축은 도대체 몇 %가 적당하냐”가 궁금하다면 적정 저축률을 정리한 글이 도움이 됩니다.

6. 한계와 주의점 — 모두에게 정답은 아니다

좋은 도구지만 만능은 아닙니다. 솔직하게 짚겠습니다.

- 고물가·고비용 지역: 주거비 하나로 실수령액의 50%를 넘기는 경우가 흔합니다. 이러면 ‘필수 50%‘가 비현실적입니다.

- 저소득 구간: 소득이 낮으면 필수 지출만으로 50%를 훌쩍 넘겨, 욕구와 저축 비율을 확보하기 어렵습니다. 이때 50/30/20은 당장의 규칙이 아니라 ‘지향할 목표’로만 의미가 있습니다.

- 고소득 구간: 필수에 굳이 50%를 다 쓸 필요가 없습니다. 저축 비율을 20%보다 과감히 올리는 편이 유리합니다.

- 적극적 자산형성·조기 상환 목표: 빠르게 모으거나 빚을 서둘러 없애려면 저축 20%로는 부족할 수 있습니다.

7. 내 상황에 맞게 조정하기 + 실행 팁

비율은 고정 계명이 아닙니다. 70/20/10, 60/20/20, 80/10/10 같은 변형도 많습니다. 핵심은 ‘세 덩어리로 나눈다’는 틀이고, 비율은 주거비 부담·부채·소득 수준에 맞춰 조정하면 됩니다. 다만 어디서 시작할지 모르겠다면 출발점은 50/30/20으로 두세요.

마지막 실행 팁 하나. 월급이 들어오면 저축분(20%)을 가장 먼저 자동이체로 떼어두세요. 쓰고 남은 돈을 저축하는 게 아니라, 저축부터 떼고 남은 돈으로 사는 ‘선저축 후지출(pay yourself first)’ 방식입니다. 사람 마음은 통장에 보이는 돈을 다 쓰게 되어 있어서, 안 보이게 먼저 빼두는 게 제일 확실합니다.

8. 저축 20%가 장기적으로 얼마나 쌓이나 — 저축률별 자산 비교

4절에서 본 표는 매달 얼마를 따로 떼어두느냐를 보여줬습니다. 하지만 그 돈이 수십 년 뒤 얼마로 불어나는지는 보여주지 않았습니다. 아래 표가 그 그림입니다. 연 7% 수익률 가정(장기 자산 수익률의 참고치로 쓰이는 수치이며, 보장이 아닌 예시입니다)으로 네 가지 저축률을 계산했습니다.

표: 월 실수령액 대비 누적 자산 배수

| 저축률 | 매월 적립 | 10년 후 | 20년 후 | 30년 후 |

|---|---|---|---|---|

| 10% (기본 20%의 절반) | 실수령의 10 / 100 | 17.1배 | 50.8배 | 116.9배 |

| 20% (50/30/20 기본값) | 실수령의 20 / 100 | 34.2배 | 101.5배 | 233.9배 |

| 25% | 실수령의 25 / 100 | 42.8배 | 126.9배 | 292.4배 |

| 30% | 실수령의 30 / 100 | 51.3배 | 152.3배 | 350.8배 |

가정: 즉시 납입 시작, 월 복리, 연 7% 수익률, 세금 효과 미반영. 실제 수익률과 세금은 상황마다 다릅니다 — 이 표는 크기를 가늠하는 참고치로만 활용하세요.

두 가지 포인트가 눈에 띕니다. 첫째, 저축률을 20%에서 10%로 절반 줄이면 30년 후 자산도 딱 절반이 됩니다(116.9배 vs 233.9배). 미래가치는 납입액에 비례하기 때문입니다. 둘째, 20% 기준에서 5%포인트를 더 올릴 때마다 30년 뒤 자산이 월 실수령액의 약 58~60배씩 추가로 쌓입니다. 매달 체감은 작지만, 30년을 복리로 돌리면 의미 있는 차이가 됩니다.

50/30/20의 저축 20%는 출발선이지 한계선이 아닙니다. 필수 지출이 50% 안에 충분히 들어오고 욕구 칸에 여유가 있다면, 위 표가 그 여유를 소비 대신 저축으로 돌릴 산술적 근거가 됩니다.

핵심 정리 체크리스트

- 기준은 세전이 아니라 실수령액이다

- 필수 50 / 욕구 30 / 저축 20으로 나눈다

- 빚의 최소 상환은 필수, 추가 상환은 저축

- 비율은 내 상황에 맞게 조정 가능 (출발점만 50/30/20)

- 저축분은 월급날 자동이체로 먼저 뺀다

- 저축 20%는 하한선이지 상한선이 아니다 — 5%포인트 올릴 때마다 30년 뒤 자산이 ~58배 더 쌓인다(연 7% 기준)

완벽한 비율보다 ‘계속 굴러가는 시스템’이 이깁니다. 오늘 실수령액에 0.5·0.3·0.2만 곱해보는 것부터 시작해 보세요. 그 한 번이 생각보다 멀리 데려다줍니다.

자주 묻는 질문

Q. 50/30/20 예산법은 세전 소득과 세후 소득 중 무엇을 기준으로 하나요?

세전 총소득이 아니라 세금과 의무 공제를 다 뺀 뒤 실제 통장에 들어오는 실수령액을 기준으로 합니다. 세전 연봉으로 계산하면 비율이 통째로 어긋나니, 매달 손에 들어오는 금액부터 확인하세요.

Q. 빚 갚는 돈은 필수(50%)인가요, 저축(20%)인가요?

둘로 나뉩니다. 빚의 최소 의무 상환액은 안 내면 곤란해지는 고정비라 필수(50%)에 넣고, 그 최소 상환을 넘겨 더 갚는 추가분은 미래를 위한 선택이라 저축(20%)에 넣습니다.

Q. 주거비가 비싸서 필수가 50%를 넘으면 어떻게 하나요?

고물가·고비용 지역이나 저소득 구간에서는 주거비 하나로 50%를 넘기기 쉬워 ‘필수 50%‘가 비현실적일 수 있습니다. 이럴 때 50/30/20은 당장 지켜야 할 규칙이 아니라 지향할 목표로 삼고, 70/20/10·60/20/20 같은 변형으로 조정하면 됩니다.

Q. 실수령액 300만 원이면 각 항목에 얼마씩 배분하나요?

필수 150만 원, 욕구 90만 원, 저축 60만 원입니다. 실수령액에 0.5·0.3·0.2를 곱하면 되고, 세 항목 합은 항상 실수령액 그대로가 됩니다.

Q. 저축을 잘 못 하는데 좋은 방법이 있나요?

월급이 들어오면 저축분 20%를 가장 먼저 자동이체로 떼어두는 ‘선저축 후지출(pay yourself first)’ 방식이 가장 확실합니다. 쓰고 남은 돈을 저축하는 게 아니라, 저축부터 떼고 남은 돈으로 사는 순서입니다.