50/30/20予算法とは?手取りを三つに分けるだけのシンプル家計術

給料日の一週間後には口座が空になっているのに、何に使ったのか自分でも説明できない。そんな時期が私にもありました。費目を細かく付ける家計簿も試しましたが、三日で挫折しました。そこで出会ったのが50/30/20予算法です。大きな三つの塊に分けるだけなので、面倒くさがりの私でも何年も続いています。

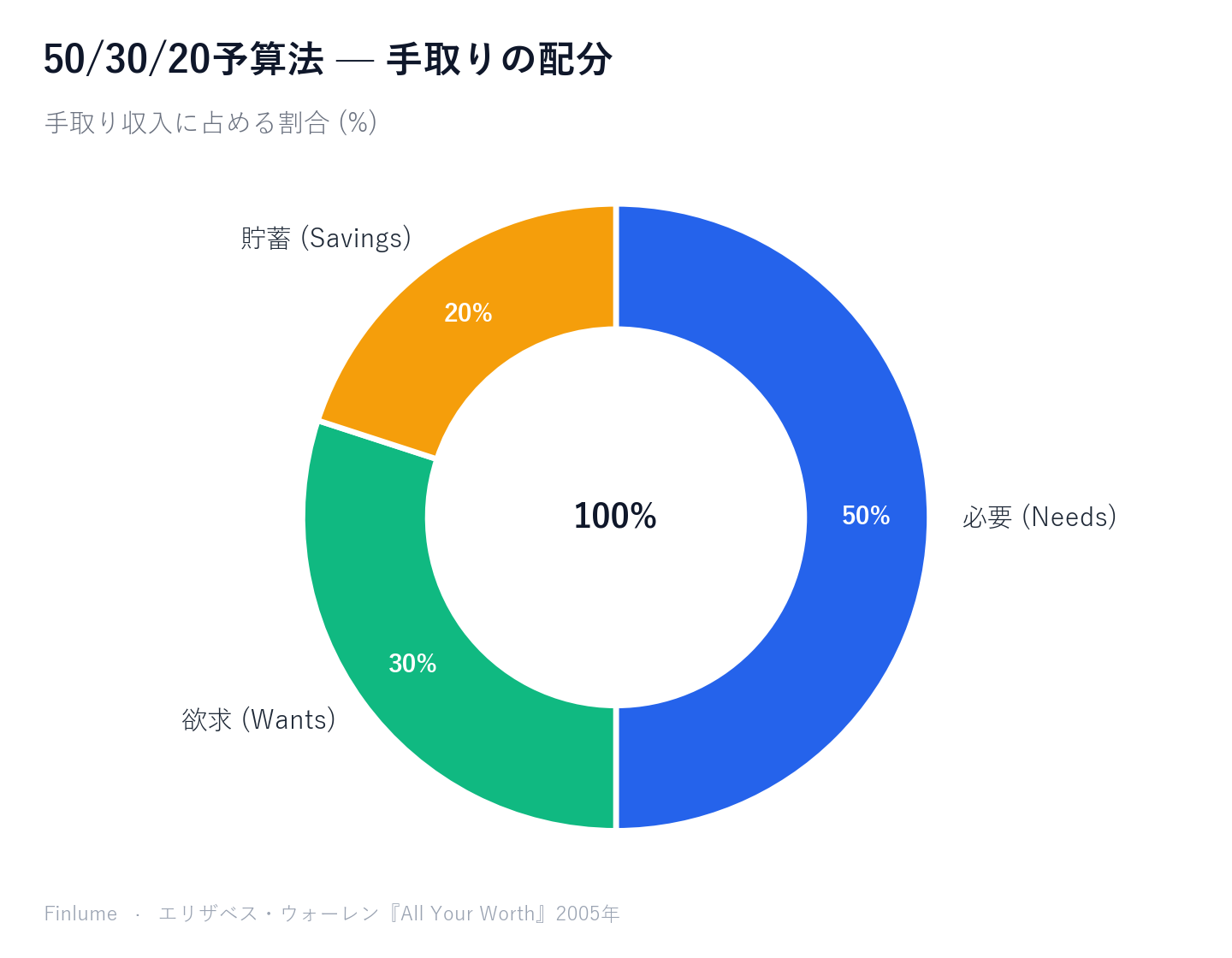

1. 50/30/20法則とは — 一行の定義と由来

一行で言えば、手取り収入を必要50%・欲求30%・貯蓄および返済20%に分けるシンプルな予算ルールです。

この公式を広めたのは、米国の上院議員エリザベス・ウォーレン氏と娘のアメリア・ウォーレン・ティアギ氏です。2005年に出版した著書『All Your Worth: The Ultimate Lifetime Money Plan』のなかで「バランスのとれたマネー公式(balanced money formula)」として紹介し、そのとき示した比率が50/30/20でした。複雑な金融理論というより、「お金を三つの封筒に分けて、考えすぎない」という直感に近い考え方です。

2. もっとも重要な前提 — 「額面」ではなく「手取り」基準

ここで多くの方がつまずきます。50/30/20は、**額面の総支給額ではなく、税金や社会保険料などの控除をすべて差し引いて実際に口座へ入る金額(手取り)**を基準とします。

これを額面で計算すると、比率が最初からずれてしまいます。まずは毎月口座に入る手取り額を確認してください。税金や社会保険の制度は国によって異なりますので、ここでは「差し引かれるものをすべて引いたあと、実際に使えるお金」と捉えれば十分です。その金額が出発点になります。

3. 三つの塊を正しく分ける(必要 / 欲求 / 貯蓄)

| 区分 | 比率 | 含まれるもの |

|---|---|---|

| 必要(Needs) | 50% | 住居費(家賃・住宅ローンの元利)、光熱費(電気・水道・ガス)、基本的な食料品、通勤の交通費、通信費、保険料、必要な医療費、借入の最低返済額 |

| 欲求(Wants) | 30% | 外食・デリバリー、旅行、趣味・娯楽、サブスク(動画配信)、必需品でない買い物、より高いブランドを選んだ差額 |

| 貯蓄・返済(Savings) | 20% | 緊急予備資金、投資、老後への備え、最低返済額を超える追加の返済 |

見分け方は明快です。必要は「なければ生活に支障が出るお金」、欲求は「あればうれしいが、なくても暮らせるお金」。これでほとんどの費目が整理できます。

もっとも間違えやすい点を一つ。借入の**最低返済額は必要(50%)に入れ、それを超えて返す分は貯蓄(20%)**に入れます。最低返済は避けられない固定の義務なので必要、それ以上は将来のための選択なので貯蓄、というわけです。

4. 実際に計算してみる — 給料別の例

言葉より数字のほうが早いです。手取り額に掛け算するだけです。

| 手取り(月) | 必要50% | 欲求30% | 貯蓄20% |

|---|---|---|---|

| 25万円 | 12万5,000円 | 7万5,000円 | 5万円 |

| 30万円 | 15万円 | 9万円 | 6万円 |

| 40万円 | 20万円 | 12万円 | 8万円 |

30万円なら15万+9万+6万=30万円で、ちょうど100%に収まります。0.5+0.3+0.2=1.0ですから、どの金額に当てはめても合計は必ず手取りそのものになります。電卓もほとんど要りません。

5. 50/30/20のメリット — なぜ初心者に向くのか

- シンプルさ:数十の費目を追わず、三つの塊だけを見ます。だからこそ長続きします。やめない家計管理こそが、結局は勝つ家計管理です。

- バランス:将来(貯蓄20%)だけを求めるのではなく、いまの楽しみ(欲求30%)を計画の中にきちんと組み込んでいます。

- 罪悪感のない支出:欲求の30%以内なら、安心して使ってかまいません。貯蓄も必要もすでに確保しているからです。欲求の枠がつい膨らんでしまう方は、衝動買いを抑える心理的な対策を併せて読むと効果的です。

三つの塊だけでは大ざっぱだと感じたら、すべてのお金に役割を与えるゼロベース予算へ一歩進む方法もあります。逆に「では貯蓄は何%が適切なのか」が気になる方には、適切な貯蓄率を整理した記事が役立ちます。

6. 限界と注意点 — 誰にとっても正解ではない

良い道具ですが、万能ではありません。うまく当てはまらない場面を正直にお伝えします。

- 物価・コストの高い地域:住居費だけで手取りの50%を超えることが珍しくありません。その場合、「必要50%」は現実的ではなくなります。

- 低所得の層:収入が少ないと、必要な支出だけで50%を大きく超え、欲求や貯蓄の割合を確保しにくくなります。この場合、ルールは当面の決まりではなく「目指すべき目標」として意味を持ちます。

- 高所得の層:必要に50%すべてを使う必要はありません。貯蓄の割合を20%より思い切って高めるほうが有利です。

- 積極的な資産形成・早期返済が目標の場合:速く貯めたい、あるいは借入を早く減らしたいなら、貯蓄20%では足りないことがあります。

7. 自分の状況に合わせて調整する + 実行のコツ

比率は絶対の戒律ではありません。70/20/10、60/20/20、80/10/10といった変形もあります。大切なのは「三つの塊に分ける」という枠組みであり、比率は住居費の負担・借入・収入水準に合わせて調整してかまいません。どこから始めるか迷うなら、出発点は50/30/20としてください。

最後に実行のコツを一つ。給料が入ったら、貯蓄分(20%)を**まず最初に自動振替で取り分けてください。**使って余ったお金を貯めるのではなく、貯めてから残ったお金で暮らす「先取り貯蓄(pay yourself first)」の考え方です。人は口座に見えているお金を使ってしまいがちですので、見えないように先に引いておくのが最も確実です。

8. 貯蓄20%は長期でいくらになるか — 貯蓄率別の資産比較

第4節の表は毎月いくら積み立てるかを示しました。しかし、その金額が数十年後にどれだけ増えるかは示していません。以下の表がその答えです。年7%の運用利回りを想定(長期の実物資産の参考値として広く使われる数値であり、保証ではなく例示です)し、四つの貯蓄率で計算しています。

表:月手取り額に対する積立資産の倍率

| 貯蓄率 | 毎月の積立 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|---|

| 10%(20%ルールの半分) | 手取りの10 / 100 | 17.1倍 | 50.8倍 | 116.9倍 |

| 20%(50/30/20の基本) | 手取りの20 / 100 | 34.2倍 | 101.5倍 | 233.9倍 |

| 25% | 手取りの25 / 100 | 42.8倍 | 126.9倍 | 292.4倍 |

| 30% | 手取りの30 / 100 | 51.3倍 | 152.3倍 | 350.8倍 |

前提:即時積立開始、毎月複利、年7%利回り、課税効果は考慮しない。実際の利回りや税制は状況によって異なります。この表は規模感を把握するための参考値としてご使用ください。

二つの点が際立ちます。一つ目、貯蓄率を20%から10%に半分にすると、30年後の資産もちょうど半分になります(116.9倍 vs 233.9倍)。将来価値は積立額に比例するためです。二つ目、20%の基準から5%ポイント引き上げるごとに、30年後の資産は月手取りの約58〜60倍分が上乗せされます。毎月の感覚では小さな差ですが、30年間の複利で積み上げると見逃せない開きになります。

50/30/20の貯蓄20%は出発ラインであり、上限ではありません。必要支出が本当に手取りの50%以内に収まり、欲求の枠にまだ余裕があるなら、上の表はその余裕を消費に回すよりも貯蓄に回す算数的な根拠を示しています。

要点まとめチェックリスト

- 基準は額面ではなく手取りである

- 必要50 / 欲求30 / 貯蓄20に分ける

- 借入の最低返済は必要、追加返済は貯蓄

- 比率は自分の状況に合わせて調整可能(出発点だけ50/30/20)

- 貯蓄分は給料日に自動振替でまず先に取り分ける

- 貯蓄20%は下限であり上限ではない — 5%ポイント上げるごとに30年後の資産が約58〜60か月分増える(年7%想定)

完璧な比率よりも、「回り続ける仕組み」が勝ちます。まずは今日の手取りに0.5・0.3・0.2を掛けてみるところから始めてみてください。その一度の計算が、思いのほか遠くまで連れて行ってくれます。

よくある質問

Q. 50/30/20予算法は額面と手取りのどちらを基準にしますか?

額面の総支給額ではなく、税金や社会保険料などの控除をすべて差し引いて実際に口座へ入る手取り額を基準にします。額面で計算すると比率が最初からずれてしまうため、まずは毎月口座に入る手取り額を確認してください。

Q. 借金の返済は必要(50%)と貯蓄(20%)のどちらに入れますか?

二つに分かれます。借入の最低返済額は避けられない固定の義務なので必要(50%)に入れ、その最低返済額を超えて返す追加分は将来のための選択なので貯蓄(20%)に入れます。

Q. 家賃が高くて必要が50%を超えてしまう場合はどうすればいいですか?

物価の高い地域や低所得の層では住居費だけで手取りの50%を超えやすく、「必要50%」が現実的でなくなることがあります。その場合は50/30/20を当面の決まりではなく目指すべき目標と捉え、70/20/10や60/20/20といった変形で調整してください。

Q. 手取り30万円なら各項目にいくら配分しますか?

必要15万円、欲求9万円、貯蓄6万円です。手取り額に0.5・0.3・0.2を掛けるだけで、三つの合計は必ず手取りそのものになります。

Q. なかなか貯蓄できません。確実な方法はありますか?

給料が入ったら貯蓄分の20%をまず最初に自動振替で取り分ける「先取り貯蓄(pay yourself first)」が最も確実です。使って余ったお金を貯めるのではなく、貯めてから残ったお金で暮らす順番にします。