Mit der 50/30/20-Regel das Gehalt aufteilen — Anleitung auf Netto-Basis

Es gab eine Phase, in der mein Konto eine Woche nach dem Gehaltseingang leer war und ich nicht hätte sagen können, wofür. Ein detailliertes Haushaltsbuch mit jedem einzelnen Posten habe ich versucht. Es hielt etwa drei Tage. Dann stieß ich auf die 50/30/20-Regel: drei Töpfe, mehr nicht. Genau deshalb halte ich sie seit Jahren durch.

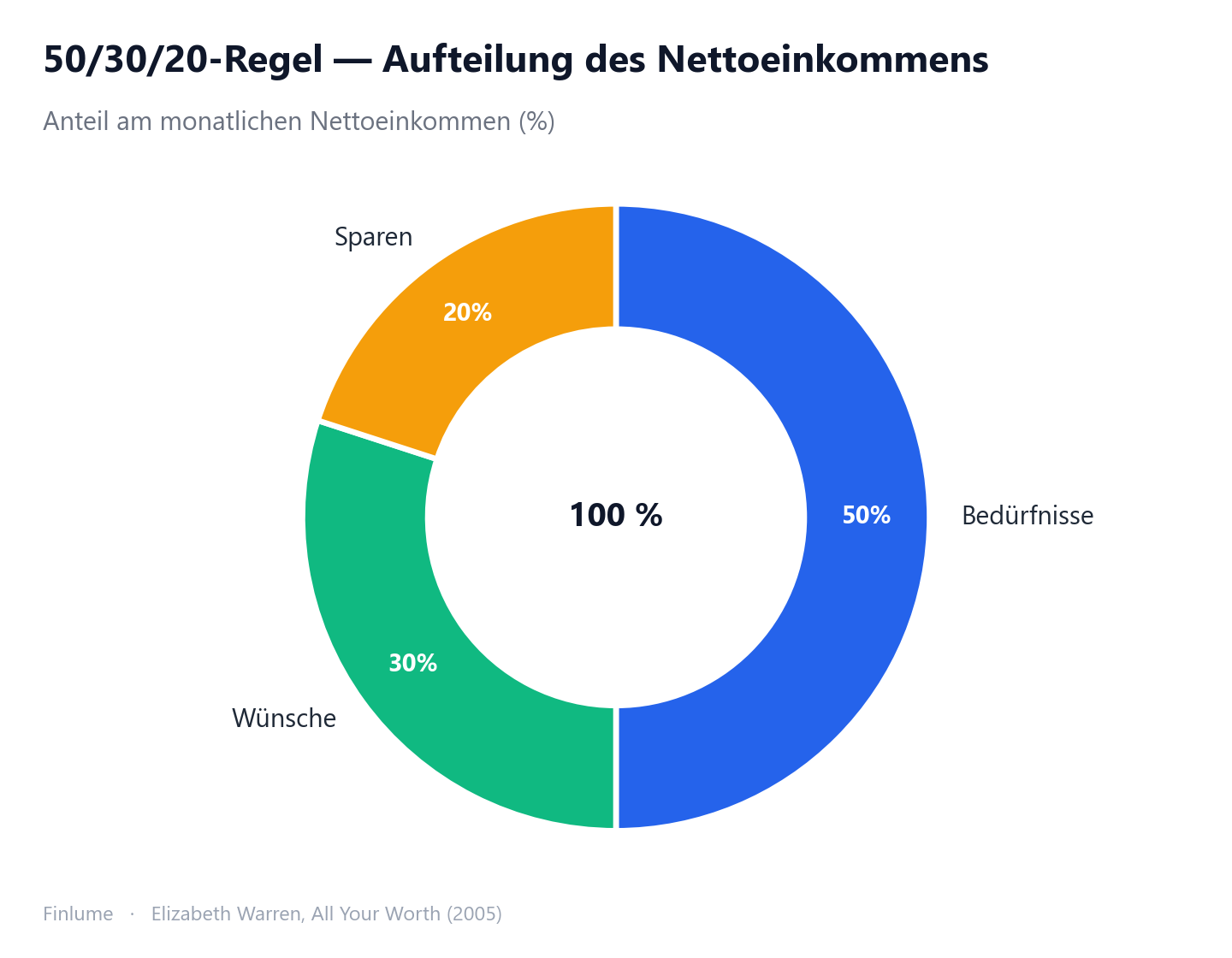

1. Was die 50/30/20-Regel ist — Definition und Herkunft

In einem Satz: Es ist eine einfache Budgetregel, die das Nettoeinkommen in 50 % Bedürfnisse, 30 % Wünsche und 20 % Sparen und Schuldentilgung aufteilt.

Bekannt gemacht haben die Formel die US-Senatorin Elizabeth Warren und ihre Tochter Amelia Warren Tyagi in ihrem Buch All Your Worth: The Ultimate Lifetime Money Plan von 2005. Sie nannten sie die „balanced money formula”, und das vorgeschlagene Verhältnis war genau 50/30/20. Es ist weniger Finanztheorie als eine einfache Anweisung: Teile dein Geld in drei Umschläge und denke nicht zu kompliziert.

2. Die wichtigste Voraussetzung: netto, nicht brutto

Hier liegt der häufigste Fehler. Die 50/30/20-Aufteilung bezieht sich auf das Nettoeinkommen — den Betrag, der nach Steuern und Pflichtabzügen tatsächlich auf dem Konto landet — und nicht auf das Bruttogehalt.

Rechnet man mit dem Bruttobetrag, stimmen alle Anteile von Anfang an nicht. Ermitteln Sie also zuerst, was monatlich auf Ihrem Konto eingeht. Steuer- und Sozialversicherungssysteme unterscheiden sich von Land zu Land; betrachten Sie es daher schlicht als „das, was nach allen Abzügen übrig bleibt und tatsächlich verfügbar ist”. Diese Zahl ist der Ausgangspunkt.

3. Die drei Töpfe korrekt einteilen (Bedürfnisse / Wünsche / Sparen)

| Topf | Anteil | Was hineingehört |

|---|---|---|

| Bedürfnisse | 50 % | Wohnen (Miete oder Kreditrate), Nebenkosten (Strom, Wasser, Gas), Grundnahrungsmittel, Fahrtkosten zur Arbeit, Telefon/Internet, Versicherungen, notwendige Gesundheitskosten, die Mindestrate jeder Schuld |

| Wünsche | 30 % | Essen gehen und Lieferdienste, Reisen, Hobbys und Freizeit, Streaming-Abos, nicht notwendige Einkäufe, der Aufpreis für eine teurere Marke |

| Sparen | 20 % | Notgroschen, Geldanlage, Altersvorsorge, jede Schuldentilgung über der Mindestrate hinaus |

Eine klare Probe: Bedürfnisse sind Ausgaben, deren Wegfall echte Probleme verursacht; Wünsche sind angenehm, aber verzichtbar. Damit lassen sich die meisten Posten rasch zuordnen.

Der häufigste Stolperstein: Die Mindestrate einer Schuld zählt zu den Bedürfnissen (50 %), alles, was Sie darüber hinaus tilgen, zählt zum Sparen (20 %). Die Mindestrate ist eine feste Pflicht, also ein Bedürfnis; die zusätzliche Tilgung ist eine Entscheidung für Ihre Zukunft, also Sparen.

4. Konkret rechnen — Beispiele nach Gehalt

Zahlen sind hier klarer als Worte. Sie multiplizieren einfach Ihr Nettoeinkommen.

| Netto (monatlich) | Bedürfnisse 50 % | Wünsche 30 % | Sparen 20 % |

|---|---|---|---|

| 2.500 € | 1.250 € | 750 € | 500 € |

| 3.000 € | 1.500 € | 900 € | 600 € |

| 4.000 € | 2.000 € | 1.200 € | 800 € |

Bei 3.000 € sind das 1.500 + 900 + 600 = 3.000 €, also exakt 100 %. Da 0,5 + 0,3 + 0,2 = 1,0 ergibt, summieren sich die drei Töpfe bei jedem Betrag wieder zum vollen Nettoeinkommen. Einen Taschenrechner braucht man kaum.

5. Vorteile — warum sie für Einsteiger geeignet ist

- Einfachheit. Man verfolgt drei Töpfe statt vierzig Kategorien. Deshalb ist sie durchhaltbar — das Budget, das man nicht aufgibt, ist das wirksame.

- Ausgewogenheit. Sie betont nicht nur die Zukunft (Sparen 20 %), sondern verankert den heutigen Genuss (Wünsche 30 %) fest im Plan.

- Ausgaben ohne schlechtes Gewissen. Was innerhalb der 30 % bleibt, dürfen Sie unbesorgt ausgeben. Sparen und Bedürfnisse sind bereits gedeckt. Falls der Wünsche-Topf ständig ausläuft, ergänzen diese verhaltensökonomischen Strategien gegen Impulskäufe die Regel gut.

Wenn drei Töpfe Ihnen zu grob sind, können Sie mit dem Nullbasis-Budget eine Stufe tiefer gehen, das jedem Euro eine Aufgabe gibt. Und wenn Sie wissen wollen, wie hoch diese 20 % wirklich sein sollten, hilft der Leitfaden zur sinnvollen Sparquote weiter.

6. Grenzen und Hinweise — nicht für jeden die richtige Lösung

Ein gutes Werkzeug, aber kein Allheilmittel. An diesen Stellen stößt es an seine Grenzen.

- Regionen mit hohen Kosten. Allein die Wohnkosten können 50 % des Nettoeinkommens übersteigen. Dann sind „Bedürfnisse 50 %” schlicht unrealistisch.

- Niedrige Einkommen. Bei knappem Einkommen übersteigen schon die Grundausgaben oft die 50 %, sodass für Wünsche und Sparen wenig bleibt. Hier dient die Regel nur als anzustrebendes Ziel, nicht als gegenwärtige Vorgabe.

- Hohe Einkommen. Man muss nicht volle 50 % für Bedürfnisse ausgeben. Die Sparquote deutlich über 20 % anzuheben, ist die klügere Entscheidung.

- Ehrgeizige Ziele. Wer rasch Vermögen aufbaut oder Schulden früh tilgt, dem genügen 20 % Sparen womöglich nicht.

7. An die eigene Lage anpassen + ein praktischer Tipp

Die Verhältnisse sind keine Gebote. Varianten wie 70/20/10, 60/20/20 oder 80/10/10 existieren ebenfalls. Entscheidend ist der Rahmen aus drei Töpfen; die Prozentsätze passen Sie an Wohnkostenbelastung, Schulden und Einkommen an. Wer nicht weiß, wo er beginnen soll, beginnt bei 50/30/20.

Ein letzter Hinweis. Buchen Sie nach dem Gehaltseingang die 20 % fürs Sparen zuerst per Dauerauftrag ab. Sparen Sie nicht, was nach den Ausgaben übrig ist, sondern geben Sie aus, was nach dem Sparen übrig bleibt — das Prinzip „pay yourself first”. Wir neigen dazu, alles auszugeben, was auf dem Konto sichtbar ist; der sicherste Weg ist daher, den Betrag vorab zu entziehen.

8. Was aus den 20 % langfristig wird — Vermögensvergleich nach Sparquote

Die Tabelle in Abschnitt 4 zeigt, was Sie jeden Monat zurücklegen. Was sie nicht zeigt, ist, wohin diese monatlichen Beträge nach Jahrzehnten führen. Hier ist dieses Bild — berechnet für vier typische Sparquoten bei einer angenommenen jährlichen Rendite von 7 % (ein häufig genannter langfristiger Richtwert für Sachwertanlagen — als Illustration zu verstehen, nicht als Garantie).

Tabelle: Angespartes Vermögen als Vielfaches des monatlichen Nettoeinkommens

| Sparquote | Monatlicher Betrag | Nach 10 Jahren | Nach 20 Jahren | Nach 30 Jahren |

|---|---|---|---|---|

| 10 % (die Hälfte der 20 %-Regel) | 10 / 100 Einheiten | 17,1× | 50,8× | 116,9× |

| 20 % (50/30/20-Basis) | 20 / 100 Einheiten | 34,2× | 101,5× | 233,9× |

| 25 % | 25 / 100 Einheiten | 42,8× | 126,9× | 292,4× |

| 30 % | 30 / 100 Einheiten | 51,3× | 152,3× | 350,8× |

Annahmen: Einzahlungen beginnen sofort, monatlicher Zinseszins, 7 % Jahresrendite, Steuereffekte nicht berücksichtigt. Tatsächliche Renditen und steuerliche Behandlung variieren — diese Tabelle dient als Größenordnungsschätzung, nicht als Prognose.

Zwei Beobachtungen lohnen sich. Erstens: Wird die Sparquote von 20 % auf 10 % halbiert, halbiert sich auch das Endvermögen nach 30 Jahren (116,9× gegenüber 233,9×), denn der Endwert einer Rente steigt linear mit dem Einzahlungsbetrag. Zweitens: Jeder zusätzliche Prozentpunkt über die 20 %-Basis hinaus ergibt nach 30 Jahren rund 11,7 zusätzliche Monatseinkommen — ein Anstieg von 5 Prozentpunkten bringt also etwa 58–60 Monatseinkommen mehr. Monatlich ist der Unterschied kaum spürbar; über drei Jahrzehnte Zinseszins ist er erheblich.

Die 20 % der 50/30/20-Regel sind eine Mindestmarke, keine Obergrenze. Wer seine Bedürfnisse tatsächlich unter 50 % halten kann und noch Spielraum im Wünsche-Topf hat, findet in der obigen Tabelle das rechnerische Argument dafür, diesen Spielraum lieber ins Sparen zu lenken als auszugeben.

Checkliste zum Mitnehmen

- Grundlage ist das Nettoeinkommen, nicht das Bruttogehalt

- Aufteilung in Bedürfnisse 50 / Wünsche 30 / Sparen 20

- Die Mindestrate einer Schuld ist ein Bedürfnis, zusätzliche Tilgung ist Sparen

- Die Verhältnisse an die eigene Lage anpassen (Start bei 50/30/20)

- Den Sparbetrag zuerst, per Dauerauftrag, am Gehaltstag abbuchen

- Die 20 % sind eine Mindestmarke, keine Obergrenze — jede zusätzliche 5-Prozentpunkte erhöhen das 30-Jahres-Vermögen um etwa 58–60 Monatseinkommen (bei 7 % Rendite)

Ein System, das läuft, schlägt ein perfektes Verhältnis, das man aufgibt. Beginnen Sie heute, indem Sie Ihr Nettoeinkommen mit 0,5, 0,3 und 0,2 multiplizieren. Diese kleine Rechnung bringt Sie weiter, als Sie erwarten.

Häufige Fragen

F. Bezieht sich die 50/30/20-Regel auf das Brutto- oder das Nettoeinkommen?

Auf das Nettoeinkommen — den Betrag, der nach Steuern und Pflichtabzügen tatsächlich auf dem Konto landet — nicht auf das Bruttogehalt. Rechnet man mit dem Bruttobetrag, stimmen alle Anteile von Anfang an nicht. Ermitteln Sie also zuerst, was monatlich auf Ihrem Konto eingeht.

F. Zählt die Schuldentilgung zu den Bedürfnissen (50 %) oder zum Sparen (20 %)?

Sie teilt sich auf. Die Mindestrate einer Schuld ist eine feste Pflicht, der man sich nicht entziehen kann, und zählt daher zu den Bedürfnissen (50 %). Alles, was Sie darüber hinaus tilgen, ist eine Entscheidung für Ihre Zukunft und zählt zum Sparen (20 %).

F. Was tun, wenn die Miete die Bedürfnisse über 50 % treibt?

In Regionen mit hohen Kosten oder bei niedrigem Einkommen können allein die Wohnkosten 50 % des Nettoeinkommens übersteigen, dann sind „Bedürfnisse 50 %” nicht realistisch. Verstehen Sie 50/30/20 in diesem Fall als anzustrebendes Ziel statt als feste Vorgabe und passen Sie mit Varianten wie 70/20/10 oder 60/20/20 an.

F. Wie teile ich ein Nettoeinkommen von 3.000 € auf?

Bedürfnisse 1.500 €, Wünsche 900 €, Sparen 600 €. Multiplizieren Sie Ihr Nettoeinkommen einfach mit 0,5, 0,3 und 0,2 — die drei Töpfe summieren sich stets wieder zum vollen Nettoeinkommen.

F. Wie spare ich die 20 % am zuverlässigsten?

Buchen Sie die 20 % fürs Sparen direkt nach dem Gehaltseingang zuerst per Dauerauftrag ab — das Prinzip „pay yourself first”. Sparen Sie nicht, was nach den Ausgaben übrig ist, sondern geben Sie aus, was nach dem Sparen übrig bleibt.