충동구매를 줄이는 7가지 심리 전략: 의지가 아니라 시스템으로 막는 법

장바구니를 채우고 결제 버튼을 누른 다음 날, “내가 이걸 왜 샀지?” 하고 후회해 본 적, 다들 있으실 겁니다. 저도 가계 데이터를 오래 들여다봤지만, 정작 제 카드 명세서에서 정체불명의 지출을 발견하곤 했습니다. 결론부터 말하면, 충동구매는 당신이 의지가 약해서가 아닙니다. 뇌가 원래 그렇게 설계되어 있어서입니다.

1. 충동구매는 의지력 문제가 아니라 뇌의 설계다

행동경제학에는 현재편향(present bias) 이라는 개념이 있습니다. 사람은 미래의 큰 이득보다 지금 당장의 작은 보상을 훨씬 크게 느낍니다. 쇼핑 앱의 “지금 구매” 버튼은 바로 이 본능을 정조준합니다.

또 하나 중요한 개념이 지불의 고통(pain of paying) 입니다. 돈을 쓸 때 우리는 미세한 심리적 통증을 느끼는데, 이 통증이 클수록 지출을 멈칫하게 됩니다. 문제는 카드·자동결제·간편결제가 이 고통을 거의 마비시킨다는 점이죠.

그래서 핵심은 의지력을 짜내는 게 아니라, 고통을 되살리고 마찰을 더하는 시스템을 만드는 겁니다. 아래 7가지는 모두 이 원리에서 나왔습니다.

2. 전략 1 — 24시간/30일 ‘대기 규칙’으로 충동을 식히기

가장 단순하면서 강력한 전략입니다. 소액은 24시간, 큰돈은 30일을 기다린 뒤 다시 사고 싶은지 확인하는 것이죠. 감정이 끓어오른 “핫 상태”가 식으면, 그 물건이 갑자기 시들해지는 경험을 하게 됩니다.

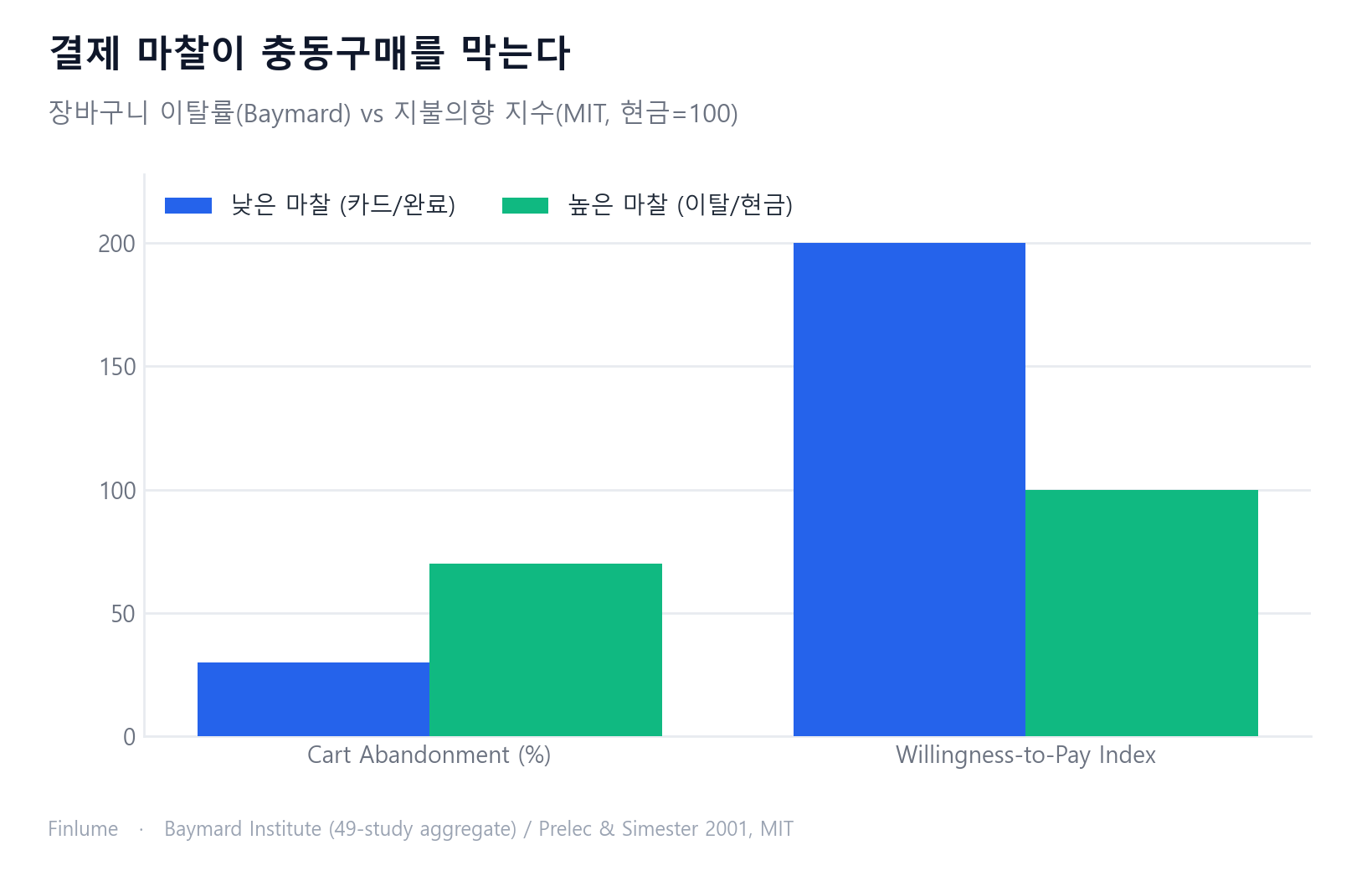

흥미로운 방증이 있습니다. Baymard Institute가 49개 연구를 종합한 결과, 온라인 장바구니의 평균 포기율은 약 70% 였습니다. 물론 이 수치 자체는 배송비·계정 가입 같은 마찰이 복합된 결과지만, 한 가지는 분명합니다. 사람은 결제 직전에 멈추면, 상당수는 결국 사지 않는다는 것이죠.

즉 ‘대기’는 그 자연스러운 멈춤을 의도적으로 만드는 장치입니다. 장바구니에 담아두고 하루만 자고 일어나 보세요.

3. 전략 2·3 — 결제에 마찰 더하기

전략 2: 현금이나 체크카드 쓰기. MIT의 Prelec & Simester가 2001년 Marketing Letters에 발표한 경매 실험은 유명합니다. 같은 물건이라도 신용카드로 결제할 때 사람들이 지불하려는 최대 금액이 현금보다 유의하게 높아졌고, 스포츠 경기 티켓 같은 경우엔 약 2배까지 벌어졌습니다. 카드는 지불의 고통을 마취시킵니다.

(참고로 “카드 쓰면 64% 더 쓴다”는 식의 인용을 종종 보는데, 카테고리마다 차이가 커서 정확한 배수로 단정하긴 어렵습니다. 방향성만 기억하세요. 현금 < 카드.)

전략 3: 카드 정보·원클릭 결제 삭제. 저장된 카드 번호를 지우고 원클릭을 해제하면, 결제할 때마다 16자리를 직접 입력해야 합니다. 이 사소한 마찰이 핫 상태를 식히는 결정적 1분을 벌어줍니다.

4. 전략 4 — 기회비용 환기하기

Frederick 등이 2009년 발표한 “Opportunity Cost Neglect” 연구의 핵심은 이렇습니다. 사람은 무언가를 살 때, 그 돈으로 살 수 있는 다른 것을 자동으로 떠올리지 않는다. 하지만 기회비용을 명시적으로 상기시키면 구매 의향이 유의하게 줄었습니다.

그래서 저는 가격을 다른 것으로 환산하는 습관을 권합니다. “이 5만 원짜리 = 외식 3번”, “이 30만 원 = 한 달 식비”. 추상적인 숫자가 구체적인 포기로 바뀌는 순간, 손이 멈칫합니다.

5. 전략 5 — 유혹 환경 자체를 차단하기

행동설계의 정설 중 하나는, 의지력에 기대는 것보다 유혹을 환경에서 제거하는 것이 훨씬 효과적이라는 점입니다. 스트레스받고 피곤한 저녁, 마케팅 메일 한 통이 결제로 이어지는 건 의지가 약해서가 아닙니다.

- 쇼핑몰 마케팅 메일 구독 해제

- 쇼핑 앱 푸시 알림 끄기, 가능하면 앱 삭제

- 즐겨찾기·위시리스트 정리

유혹이 눈에 보이지 않으면, 싸울 일 자체가 없어집니다.

6. 전략 6·7 — 사전 예산·리스트와 감정 상태 점검

전략 6: 쇼핑 전 리스트와 예산 정하기. 탈러의 정신적 회계(mental accounting)와 사전조치(precommitment) 원리에 따르면, 미리 살 목록과 한도를 정해두면 계획에 없던 지출이 줄어듭니다. 마트에 갈 때 리스트를 쥐고 가는 것만으로 효과가 있습니다. 한도를 잡는 가장 쉬운 틀이 50/30/20 예산법으로 월급을 세 덩어리로 나누는 방법이고, 돈이 어디로 새는지 한 푼까지 추적하고 싶다면 제로베이스 예산이 잘 맞습니다.

전략 7: 감정 상태 점검. 자기통제는 피로·스트레스·배고픔에 무너집니다. 저는 개인적으로 “배고프거나, 화나거나, 새벽이면 결제 금지”라는 규칙을 둡니다. 이 세 상태에서 지른 물건은 거의 후회로 돌아오더군요.

7. 진짜 가격표 — 충동구매 습관이 장기적으로 얼마를 빼앗아 가는가

전략 4(기회비용)는 추상적으로는 납득이 가지만, 숫자로 보면 훨씬 선명해집니다. 아래 표는 단순한 질문에 답합니다. 매달 충동구매에 쓰는 돈을 연 7% 수익률로 투자했다면 얼마로 불어났을까?

모든 수치는 ‘월 지출 단위’의 배수입니다. 실제 금액으로 환산하려면 본인의 월 충동구매 금액을 곱하면 됩니다.

| 월 충동구매액(단위 배수) | 5년 | 10년 | 20년 | 30년 |

|---|---|---|---|---|

| 월 50단위 | 3,580 | 8,654 | 26,046 | 60,999 |

| 월 100단위 | 7,159 | 17,308 | 52,093 | 121,997 |

| 월 200단위 | 14,319 | 34,617 | 104,185 | 243,994 |

가정: 연 7% 수익률, 월복리(연금 미래가치 공식). 예시 목적이며 실제 수익률은 다를 수 있습니다.

20~30년 구간에서 숫자가 극적으로 달라집니다. 월 100단위를 20년간 투자하면 총 납입액 24,000단위가 52,093단위로 불어납니다 — 복리만으로 +117% 증가(납입금 외 투자 수익 28,093단위). 30년이면 같은 습관이 실제 납입액의 약 3.4배를 만들어냅니다.

커피 한 잔에 불안해하라는 뜻이 아닙니다. 이 계산의 목적은 거래를 구체적으로 만드는 겁니다. 충동구매 목록의 항목 하나하나는 오늘의 가격표만이 아니라, 시장이 당신 대신 굴려줄 수 있었던 복리 승수입니다.

8. 정리 — 의지가 아니라 시스템으로

충동구매가 늘 나쁜 건 아닙니다. 예산 안에서 계획한 작은 즐거움은 삶의 윤활유죠. 문제가 되는 건 통제를 벗어났을 때뿐입니다. 그러니 자책하지 말고, 시스템을 바꾸세요.

| 전략 | 핵심 원리 | 한 줄 실천 |

|---|---|---|

| 1. 대기 규칙 | 핫 상태 식히기 | 소액 24시간·큰돈 30일 |

| 2. 현금/체크카드 | 지불의 고통 살리기 | 카드 대신 현금 |

| 3. 결제 마찰 | 단계 늘리기 | 저장카드·원클릭 삭제 |

| 4. 기회비용 | 포기 환기 | ”이 돈 = 다른 무엇” |

| 5. 환경 차단 | 유혹 제거 | 메일 구독 해제·알림 끄기 |

| 6. 예산·리스트 | 사전조치 | 살 것과 한도 미리 정하기 |

| 7. 감정 점검 | 자기통제 보호 | 피곤·배고픔·새벽엔 결제 금지 |

| 핵심 인사이트 | 충동구매엔 미래 비용이 있다 | 월 100단위 × 20년 = 52,093단위 @ 연 7% |

일곱 개를 다 할 필요는 없습니다. 오늘 하나만 골라 시작해 보세요. 의지를 탓하는 대신 시스템을 손보는 순간, 명세서가 조용해지기 시작합니다. 줄인 지출을 어디에 쌓을지 막막하다면 내게 맞는 저축률을 정하는 기준을 먼저 잡고, 재무 목표를 SMART하게 세우는 법으로 그 돈에 분명한 목적지를 주면 됩니다.

자주 묻는 질문

Q. 충동구매를 막는 가장 효과적인 방법은 무엇인가요?

단 하나만 고르라면 ‘대기 규칙’입니다. 소액은 24시간, 큰돈은 30일 기다린 뒤 다시 사고 싶은지 확인하세요. 감정이 끓어오른 핫 상태가 식으면 상당수 물건은 매력을 잃습니다. 결제 직전의 멈춤만으로도 사지 않는 경우가 많습니다.

Q. 신용카드를 쓰면 정말 돈을 더 쓰게 되나요?

방향성은 분명합니다. MIT의 Prelec & Simester 2001년 경매 실험에서 같은 물건이라도 신용카드로 결제할 때 지불 의향이 현금보다 유의하게 높았고, 일부 경우엔 약 2배까지 벌어졌습니다. 카드가 지불의 고통을 마취시키기 때문입니다. 다만 정확한 배수는 카테고리마다 달라 단정하기 어렵습니다.

Q. 기회비용을 환기하면 충동구매가 줄어드나요?

네. Frederick 등의 2009년 ‘Opportunity Cost Neglect’ 연구에 따르면 사람은 살 때 그 돈으로 살 수 있는 다른 것을 자동으로 떠올리지 않지만, 기회비용을 명시적으로 상기시키면 구매 의향이 유의하게 줄었습니다. ‘이 5만 원 = 외식 3번’처럼 환산하는 습관이 도움이 됩니다.

Q. 충동구매는 무조건 나쁜 건가요?

아닙니다. 예산 안에서 계획한 작은 즐거움은 삶의 윤활유입니다. 문제가 되는 건 통제를 벗어났을 때뿐입니다. 자책하기보다 지불의 고통을 되살리고 마찰을 더하는 시스템을 만드는 것이 핵심입니다.

본 글은 행동경제학 연구를 바탕으로 한 정보 제공 목적이며, 특정 금융·투자 조언이 아닙니다. 소비 습관은 개인 상황에 따라 다를 수 있습니다.