저축률 몇 %가 맞을까: 20·15·50/30/20 기준선 완전 정리

처음 가계부를 쓰기 시작했을 때, 저는 “이번 달엔 얼마 남았지?”부터 봤습니다. 그게 바로 돈이 안 모이는 사고방식이었다는 걸 한참 뒤에 깨달았죠.

들어가며: “얼마”가 아니라 “월급의 며칠치”로

저축을 “쓰고 남은 돈”으로 생각하면 영원히 안 모입니다. 남는 돈은 거의 항상 0에 수렴하거든요. 그래서 순서를 바꿔야 합니다. 월급이 들어오면 먼저 떼어 두고, 나머지로 사는 겁니다. 이걸 “pay yourself first”라고 부릅니다.

그런데 “20% 저축하세요”라는 말은 어쩐지 와닿지가 않더군요. 그래서 저는 일수로 환산해 봤습니다. 한 달을 30일로 보면, 저축률 X%는 곧 매달 (30 × X/100)일치 월급을 떼어 두는 셈입니다.

| 저축률 | 월급 환산 |

|---|---|

| 10% | 3일치 |

| 20% | 6일치 |

| 30% | 9일치 |

| 50% | 15일치 |

근무일(월 평균 약 21.7일) 기준으로 보면 20%는 약 4.3 근무일치. 즉 “한 달 중 하루 정도는 미래의 나를 위해 일한다”는 얘기입니다. 이렇게 보니 20%가 그렇게 무리한 숫자는 아니죠?

가장 널리 쓰이는 기준선: 20% (50/30/20 규칙)

저축률 얘기에서 가장 먼저 등장하는 게 50/30/20 규칙입니다. 세후 소득을 50% 필수지출(needs), 30% 선택지출(wants), 20% 저축·부채상환으로 나누는 방식이죠.

이 규칙은 엘리자베스 워런과 어밀리아 워런 티아기가 쓴 『All Your Worth: The Ultimate Lifetime Money Plan』(2005)에서 대중화됐습니다. 단순해서 외우기 쉽고, 그래서 가장 많이 인용되는 출발점이 됐습니다. 비율을 어떻게 쪼개고 실제로 굴리는지는 50/30/20 예산법으로 월급 나누는 법에서 더 자세히 다뤘습니다.

다만 오해하지 마세요. 20%는 정답이 아니라 최소 출발선입니다. 소득, 생활비, 목표, 나이에 따라 위아래로 조정해야 하는 기준점이지, 여기 도달했다고 끝난 게 아닙니다.

은퇴를 생각한다면: 소득의 약 15%

은퇴라는 단어가 멀게 느껴지더라도, 숫자는 미리 알아두는 게 좋습니다. 피델리티를 비롯한 여러 자산운용사가 제시하는 일반 가이드는 소득의 약 15%를 은퇴용으로(고용주 매칭 포함) 저축하라는 것입니다. 20대 중반에 일찍 시작한다는 전제에서요.

여기서 핵심은 “일찍”입니다. 시작이 늦어질수록 필요한 저축률은 가파르게 올라갑니다. 복리가 일할 시간을 빼앗기기 때문이죠. 시작 시점이 저축률만큼 중요하다는 말, 저는 이걸 늦게 깨달은 쪽입니다.

그 전에 먼저: 비상금 3~6개월

사실 위 얘기보다 0순위가 있습니다. 바로 비상금입니다. 저축률을 높이겠다고 투자에 다 밀어 넣었다가, 갑자기 목돈 나갈 일이 생기면 결국 빚을 지거나 투자를 손해 보고 팔게 됩니다. 제가 그랬습니다.

보편적 권고는 생활비(필수지출 기준) 3~6개월치를 현금성 자산으로 확보하는 것입니다. 소득이 불안정하거나 외벌이라면 6개월 이상까지 늘리는 게 안전합니다. 적정 금액과 빠르게 모으는 방법은 비상금은 얼마가 적당하고 어떻게 모으는가에서 단계별로 정리했습니다. 저축률을 논하기 전에, 이 안전판부터 깔아두세요.

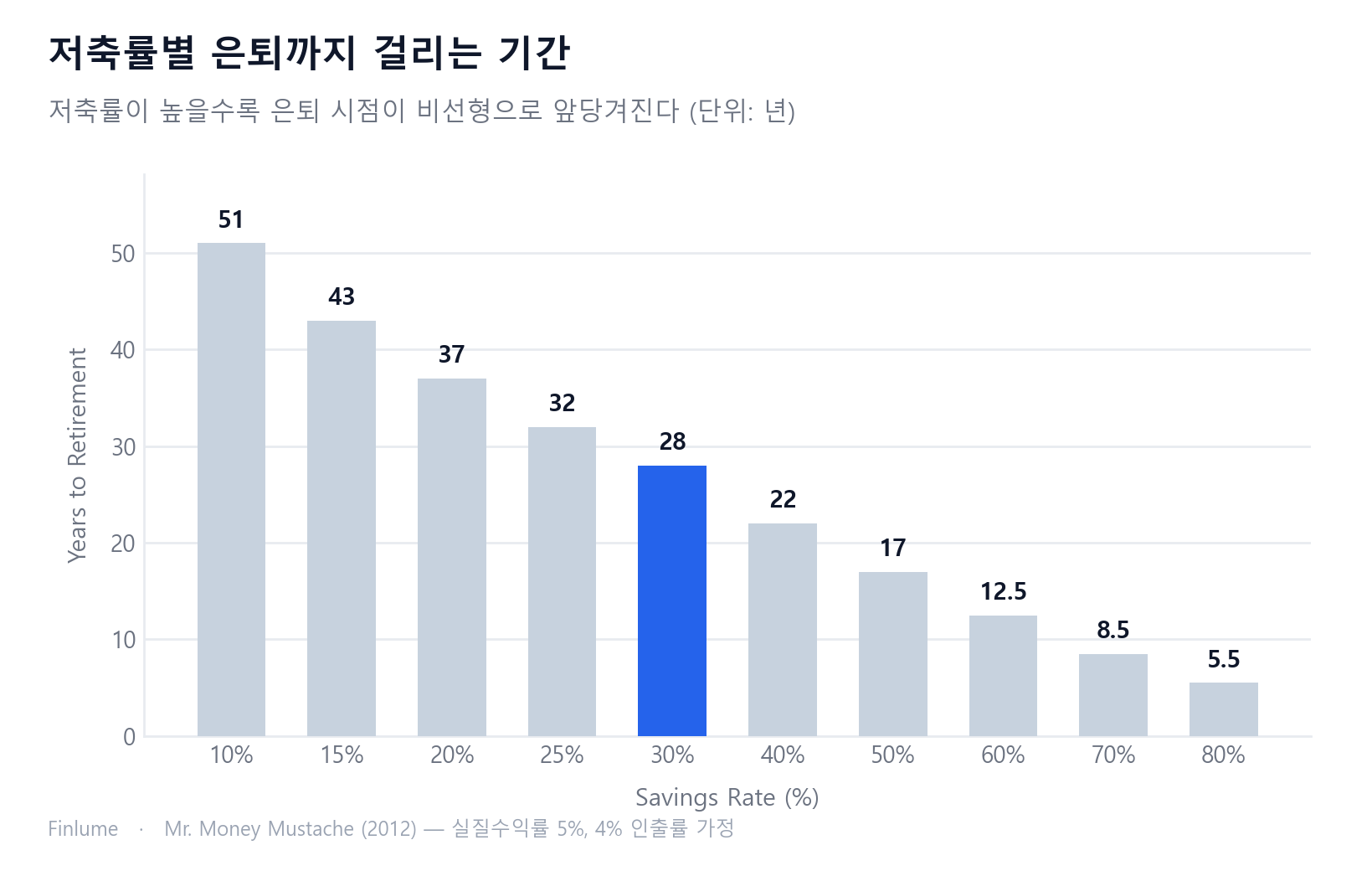

저축률이 바꾸는 ‘시간’: 저축률 → 은퇴 연수

여기가 이 글에서 제가 가장 보여주고 싶은 부분입니다. 저축률은 단순히 “얼마 모으느냐”가 아니라 **“언제 일을 그만둘 수 있느냐”**를 결정합니다.

| 저축률 | 은퇴까지 대략 |

|---|---|

| 10% | 약 51년 |

| 15% | 약 43년 |

| 20% | 약 37년 |

| 25% | 약 32년 |

| 30% | 약 28년 |

| 40% | 약 22년 |

| 50% | 약 17년 |

| 60% | 약 12.5년 |

| 70% | 약 8.5년 |

| 80% | 약 5.5년 |

이 모델은 ‘The Shockingly Simple Math Behind Early Retirement’(Mr. Money Mustache, 2012)에서 대중화됐습니다. 가정은 실질수익률 약 5%, 4% 인출률(자산 25배 축적), 자산 0에서 시작, 세후 소득 기준입니다. 4% 룰과 FIRE 넘버 계산이 궁금하다면 재무 독립(FIRE)의 기본 개념과 계산법을 함께 보세요.

숫자가 비선형적으로 급감하는 게 보이시나요? 저축률을 비율로 보면 이중 효과가 생기기 때문입니다. 저축률이 높아지면 (1) 모으는 속도가 빨라지고, (2) 동시에 생활비가 적으니 필요한 은퇴 자금 자체가 줄어듭니다. 10%p만 올려도 수년에서 십수년이 단축됩니다.

다만 캐비엇. 이건 단순화된 모델입니다. 실제 수익률 변동, 세금, 물가, 소득 변화는 반영하지 않습니다. “정확한 예측”이 아니라 **“저축률의 위력을 보여주는 사고 도구”**로만 받아들이세요.

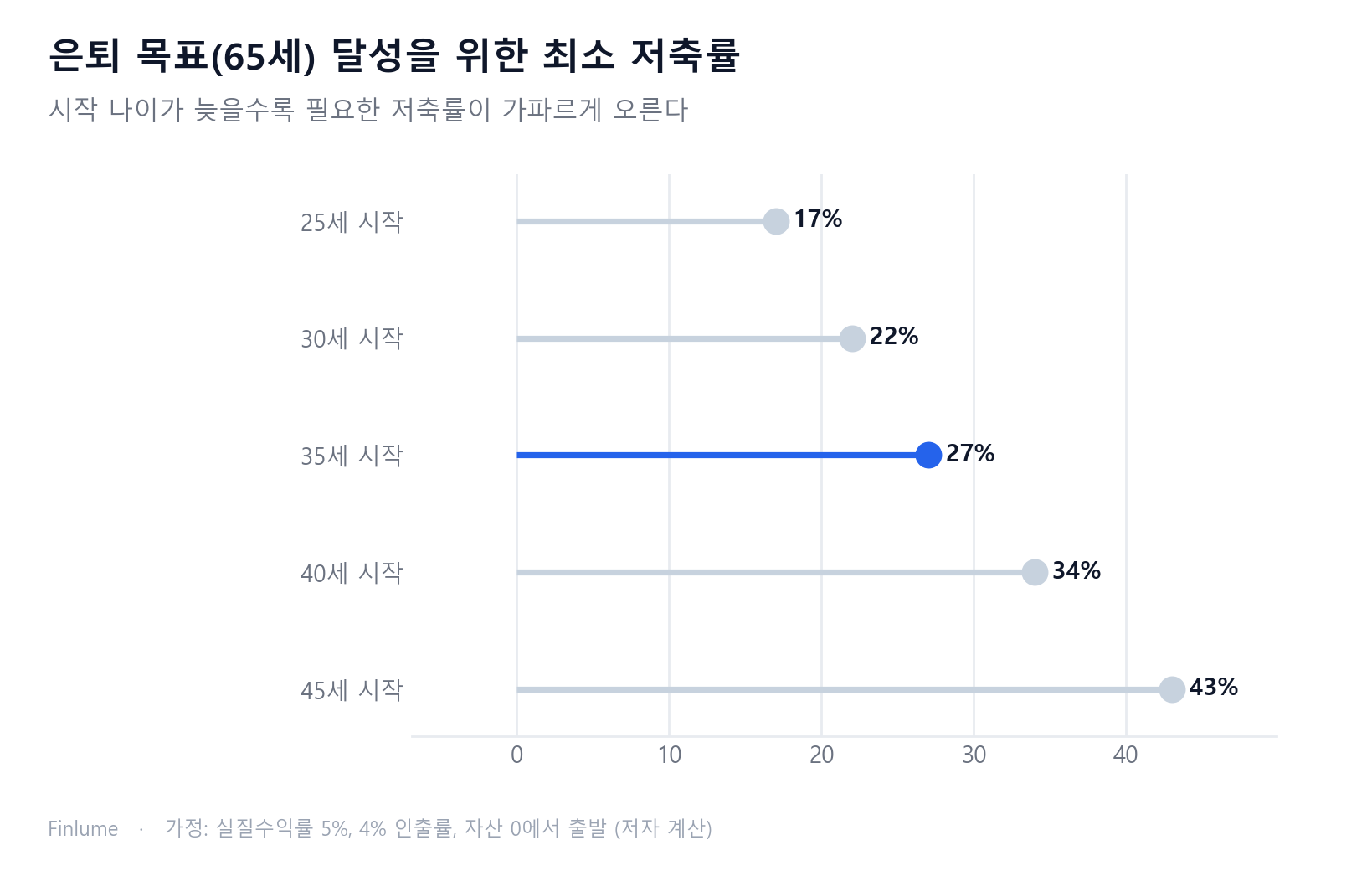

늦게 시작했다면: 나이별 필요 저축률 역산표

위의 ‘저축률 → 은퇴 연수’ 표는 지금부터 0원에서 시작한다는 전제입니다. 하지만 많은 분이 실제로 묻는 건 다릅니다. “저는 벌써 35세(혹은 40세)인데, 65세에 은퇴하려면 지금부터 저축률을 얼마로 해야 하나요?”

아래 표가 그 질문에 직접 답합니다. 65세 재무적 독립을 목표로, 시작 나이별로 최소한 필요한 저축률을 역산한 것입니다. 가정: 실질수익률 연 5%, 4% 인출률(연 지출의 25배 적립), 현재 자산 0원. 이미 저축이 있다면 필요 저축률은 이보다 낮아집니다.

| 시작 나이 | 투자 가능 기간 | 최소 필요 저축률 |

|---|---|---|

| 25세 | 40년 | 17% |

| 30세 | 35년 | 22% |

| 35세 | 30년 | 27% |

| 40세 | 25년 | 34% |

| 45세 | 20년 | 43% |

가정: 실질수익률 5%, 4% 인출률, 현재 자산 0원. 출처: 저자 계산.

가속 효과가 보이시나요? 5년이 늦어질 때마다 약 5~9%p가 추가됩니다. 25세에서 35세로 미루면 관리 가능한 17%가 27%로 뜁니다. 45세까지 기다리면 43%, 즉 세후 소득의 절반 가까이를 저축해야 합니다. 겁먹으라는 게 아닙니다. “나중에 더 여유 있을 때”를 기다리기보다 지금 시작하는 것이 낫고, 늦게 시작했다면 저축률을 높이는 것이 현실적인 해법이라는 얘기입니다.

실용적인 참고 사항 두 가지: (1) 이미 모아둔 자산이 있다면 필요 저축률은 이보다 낮아집니다. 이 표를 상한선으로 보면 됩니다. (2) 40세에 34%가 어렵게 느껴진다면, 부업 수입, 은퇴 목표 시점을 몇 년 늦추기, 또는 은퇴 후 지출 규모를 줄이는 방법으로 필요 저축률을 낮출 수 있습니다.

내 저축률을 정하는 단계별 로드맵

그래서 실전에서는 이렇게 단계를 밟으면 됩니다.

- 0단계: 비상금 3~6개월치 먼저 확보.

- 1단계 (출발선): 월급의 20%(6일치) = 50/30/20.

- 2단계 (표준): 은퇴 포함 15% 이상을 자동이체로 떼어 두기.

- 3단계 (가속): 소득이 오를 때 생활비를 동결하고 증가분의 큰 비율을 저축으로 → 저축률 30~50%로.

3단계의 핵심은 lifestyle creep(소득이 늘면 씀씀이도 같이 느는 현상) 방지입니다. 연봉이 올랐다고 자동차 등급부터 올리면, 저축률은 평생 제자리입니다.

그리고 전체에 걸친 가장 중요한 캐비엇: 고금리 부채 상환이 어떤 저축보다 우선입니다. 연 15% 이자를 내면서 연 5% 기대수익에 투자하는 건 밑 빠진 독에 물 붓기니까요. 어떤 빚을 먼저 갚아야 하는지는 좋은 빚과 나쁜 빚을 구분하는 4가지 기준을 참고하세요.

마무리: 정답은 비율이 아니라 ‘먼저 떼고 자동화’

OECD 가계 순저축률은 나라마다 마이너스부터 두 자릿수까지 천차만별입니다. 즉, 평균은 기준이 될 수 없습니다. 내 목표에 맞춰 내가 정하는 겁니다.

핵심 정리:

- 저축은 “남기는 게” 아니라 “먼저 떼는 것”(pay yourself first)

- 0순위는 비상금 3~6개월, 그다음 고금리 부채

- 출발선 20%(6일치), 은퇴 포함 15% 이상 자동화

- 저축률 10%p 차이가 은퇴 시점을 수년~십수년 바꾼다

- 성공의 열쇠는 의지가 아니라 자동이체

- 시작을 5년 늦출 때마다 필요 저축률이 5~9%p씩 오른다 (25세 17% → 35세 27% → 45세 43%)

오늘 월급에서 단 하루치라도 먼저 떼어 자동이체를 걸어두세요. 미래의 당신이 가장 고마워할 결정입니다.

자주 묻는 질문

저축률은 몇 %부터 시작하는 게 좋나요?

50/30/20 규칙의 20%가 가장 널리 쓰이는 출발선입니다. 다만 이건 정답이 아니라 최소 출발점이라, 소득·생활비·목표·나이에 따라 위아래로 조정하면 됩니다.

은퇴를 위해서는 얼마를 저축해야 하나요?

피델리티 등 자산운용사의 일반 가이드는 20대 중반에 일찍 시작한다는 전제에서 소득의 약 15%를 은퇴용으로(고용주 매칭 포함) 저축하라는 것입니다. 시작이 늦어질수록 필요한 저축률은 가파르게 올라갑니다.

비상금과 저축, 무엇을 먼저 해야 하나요?

비상금이 0순위입니다. 생활비(필수지출 기준) 3~6개월치를 현금성 자산으로 먼저 확보한 뒤 저축률을 높이세요. 소득이 불안정하거나 외벌이라면 6개월 이상이 안전합니다.

저축률을 높이면 은퇴 시점이 얼마나 빨라지나요?

Mr. Money Mustache(2012) 모델(실질수익률 5%, 4% 인출률 가정)에서는 저축률 10%면 약 51년, 50%면 약 17년이 걸립니다. 저축률을 10%p만 올려도 수년에서 십수년이 단축되는 비선형 효과가 있습니다. 단 단순화된 사고 도구일 뿐 정확한 예측은 아닙니다.

투자와 빚 갚기 중 무엇이 먼저인가요?

고금리 부채 상환이 어떤 저축·투자보다 우선입니다. 연 15% 이자를 내면서 연 5% 기대수익에 투자하는 건 밑 빠진 독에 물 붓기이기 때문입니다.