衝動買いはなぜ起きる?行動経済学が教える7つの対策

カートを埋めて購入ボタンを押した翌日、「なぜこれを買ったんだろう」と後悔した経験は、多くの方にあると思います。私も長く家計データを見てきましたが、自分のカード明細に正体不明の支出を見つけることがありました。先に結論を申し上げると、衝動買いはあなたの意志が弱いからではありません。脳がもともとそう設計されているからです。

1. 衝動買いは意志の問題ではなく脳の設計

行動経済学には**現在バイアス(present bias)**という概念があります。人は将来の大きな利益よりも、今この瞬間の小さな報酬をはるかに強く感じます。ショッピングアプリの「今すぐ購入」ボタンは、まさにこの本能を狙っています。

もう一つ重要なのが**支払いの痛み(pain of paying)**です。お金を使うとき、私たちは微細な心理的痛みを感じ、その痛みが大きいほど支出をためらいます。問題は、カードや自動決済、簡単決済がこの痛みをほぼ麻痺させてしまうことです。

ですから大切なのは、意志力を絞り出すことではなく、痛みを呼び戻し、摩擦を加える仕組みをつくることです。以下の7つの戦略は、すべてこの原理から生まれています。

2. 戦略1 — 24時間/30日の「待機ルール」で衝動を冷ます

最も単純でありながら強力な戦略です。少額なら24時間、大きな買い物なら30日待ってから、まだ欲しいかを確認します。感情が高ぶった「ホット状態」が冷めると、その品物が急に色あせて見える経験をするでしょう。

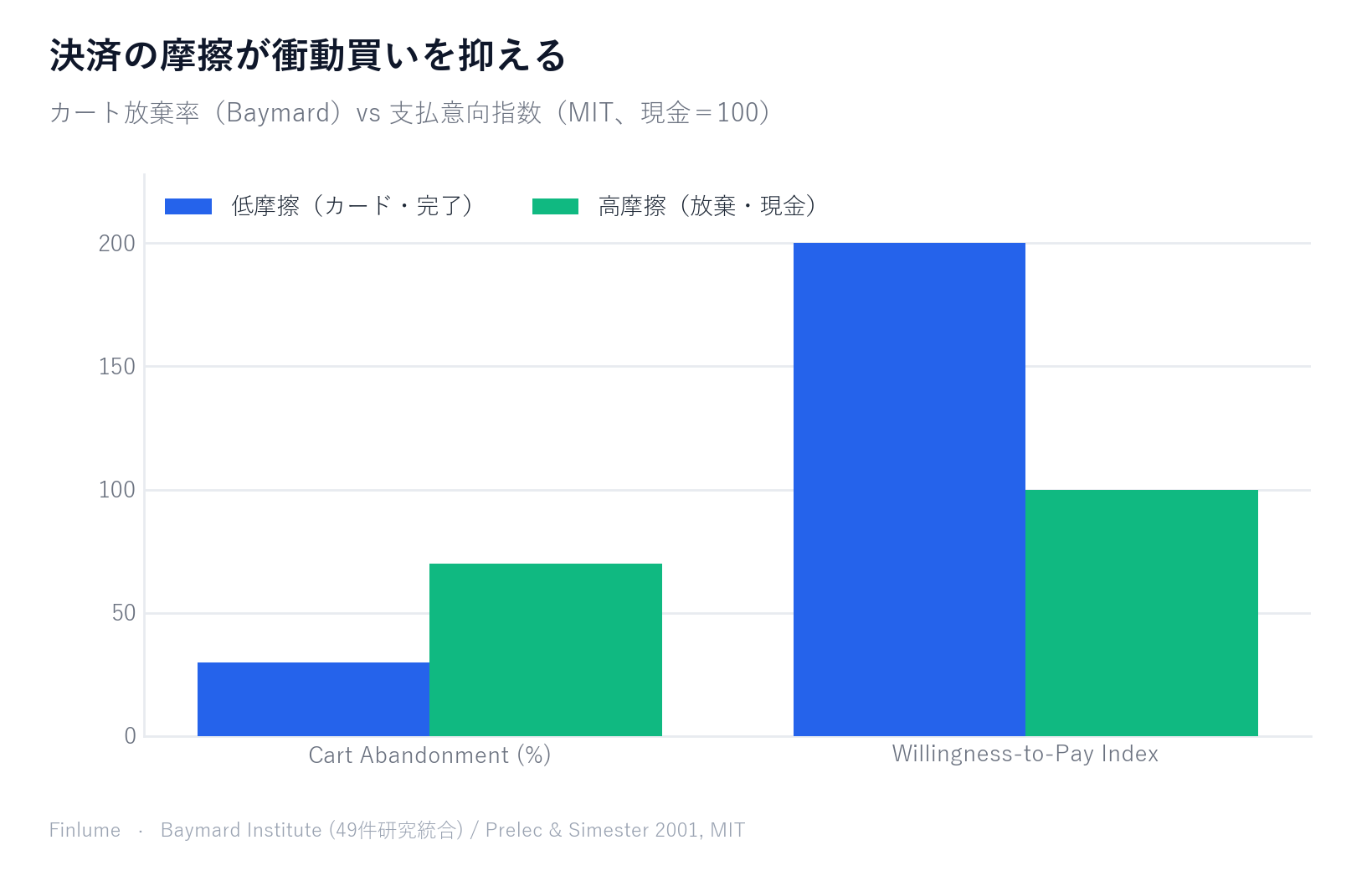

興味深い傍証があります。Baymard Instituteが49件の研究をまとめた結果、**オンラインカートの平均放棄率は約70%**でした。この数値自体は送料やアカウント登録などの摩擦が複合した結果ですが、一つだけ確かなことがあります。人は決済の直前で立ち止まると、その多くは結局買わないということです。

つまり「待機」は、その自然な立ち止まりを意図的につくる仕掛けです。カートに入れて一晩眠り、翌日どう感じるか確かめてみてください。

3. 戦略2・3 — 決済に摩擦を加える

戦略2:現金やデビットカードを使う。 MITのPrelec & Simesterが2001年にMarketing Lettersで発表したオークション実験は有名です。同じ品物でも、クレジットカードで支払うときに人が払おうとする最大金額は現金より有意に高くなり、スポーツの試合チケットのような場合は約2倍まで開きました。カードは支払いの痛みを麻酔します。

(なお「カードを使うと64%多く使う」といった引用をよく見かけますが、カテゴリーごとの差が大きく、正確な倍数として断定するのは難しいです。方向性だけ覚えてください。現金 < カード。)

戦略3:カード情報・ワンクリック決済を削除する。 保存されたカード番号を消し、ワンクリックを解除すると、決済のたびに16桁を自分で入力する必要があります。この小さな摩擦が、ホット状態を冷ます決定的な1分を稼いでくれます。

4. 戦略4 — 機会費用を意識する

Frederickらが2009年に発表した「Opportunity Cost Neglect」研究の要点はこうです。人は何かを買うとき、そのお金で買える他のものを自動的には思い浮かべない。 しかし機会費用を明示的に想起させると、購買意向が有意に下がりました。

そこで私は、価格を別のものに換算する習慣をおすすめします。「この5,000円=外食3回」「この30,000円=1か月の食費」。抽象的な数字が具体的な「あきらめ」に変わった瞬間、手が止まります。

5. 戦略5 — 誘惑の環境そのものを断つ

行動設計の定説の一つは、意志力に頼るよりも、誘惑を環境から取り除くほうがはるかに効果的だということです。疲れてストレスを抱えた夜、一通のマーケティングメールが購入につながるのは、意志が弱いからではありません。

- ショップのマーケティングメールを配信解除する

- ショッピングアプリのプッシュ通知を切る、可能ならアプリを削除する

- お気に入り・ウィッシュリストを整理する

誘惑が目に入らなければ、戦う必要そのものがなくなります。

6. 戦略6・7 — 事前予算・リストと感情状態の点検

戦略6:買い物前にリストと予算を決める。 セイラーのメンタルアカウンティング(mental accounting)と事前コミットメント(precommitment)の原理によれば、あらかじめ買うものと上限を決めておくと、計画外の支出が減ります。お店に行くときにリストを手に持つだけでも効果があります。上限を決める最も簡単な枠組みが手取りを三つに分ける50/30/20予算法で、お金がどこへ消えるかを一円まで追いたいならゼロベース予算が向いています。

戦略7:感情状態を点検する。 自己制御は疲労・ストレス・空腹で崩れます。私の個人的なルールは「空腹・怒り・深夜のときは決済禁止」というものです。この三つの状態で買ったものは、ほとんど後悔として返ってきました。

7. 本当の値札 — 衝動買いの習慣が長期的に奪うもの

戦略4(機会費用)は抽象的には理解できますが、数字で見るとより鮮明になります。以下の表はシンプルな問いに答えます。毎月の衝動買い分を年率7%で運用した場合、いくらになるか?

すべての数値は「月額の倍数」で表しています。ご自身の月の衝動買い金額を掛ければ具体的な金額になります。

| 月の衝動買い額(単位倍数) | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 月50単位 | 3,580 | 8,654 | 26,046 | 60,999 |

| 月100単位 | 7,159 | 17,308 | 52,093 | 121,997 |

| 月200単位 | 14,319 | 34,617 | 104,185 | 243,994 |

前提:年率7%、月次複利(年金終価公式)。あくまでも例示であり、実際の運用成果とは異なります。

20〜30年の欄の数字が際立っています。月100単位を20年間積み立てると、累計拠出額24,000単位が52,093単位に成長します — 複利だけで+117%の増加(運用益は28,093単位、拠出額を上回る分)。30年では同じ習慣が実際の拠出額の約3.4倍を生み出します。

コーヒー一杯を不安に思ってほしいわけではありません。この計算の目的は取引を具体的にすることです。衝動買いリストの一つひとつは今日の値段だけでなく、市場があなたの代わりに動かせたはずの複利の乗数でもあるのです。

8. まとめ — 意志ではなく仕組みで

衝動買いがいつも悪いわけではありません。予算の範囲で計画した小さな楽しみは、暮らしの潤滑油です。問題になるのは、制御を失ったときだけです。ですから自分を責めず、仕組みを変えましょう。

| 戦略 | 核心原理 | 一言の実践 |

|---|---|---|

| 1. 待機ルール | ホット状態を冷ます | 少額24時間・大きい買い物30日 |

| 2. 現金/デビット | 支払いの痛みを呼び戻す | カードより現金 |

| 3. 決済の摩擦 | 段階を増やす | 保存カード・ワンクリック削除 |

| 4. 機会費用 | あきらめを意識 | 「このお金=他の何?」 |

| 5. 環境を断つ | 誘惑を取り除く | 配信解除・通知オフ |

| 6. 予算・リスト | 事前コミットメント | 買うものと上限を先に決める |

| 7. 感情の点検 | 自己制御を守る | 疲れ・空腹・深夜は決済禁止 |

| 核心の気づき | 衝動買いには未来のコストがある | 月100単位×20年=52,093単位(年率7%) |

七つすべてをやる必要はありません。今日ひとつだけ選んで始めてみてください。意志を責める代わりに仕組みを直した瞬間から、明細は静かになっていきます。減らした支出をどこに回すか迷うなら、まず自分に合った貯蓄率の決め方で目安を定め、SMARTな目標設定でそのお金に明確な行き先を与えるとよいでしょう。

よくある質問

Q. 衝動買いを止める最も効果的な方法は何ですか?

一つだけ選ぶなら「待機ルール」です。少額なら24時間、大きな買い物なら30日待ってから、まだ欲しいかを確認しましょう。感情が高ぶったホット状態が冷めると、多くの品物は魅力を失います。決済の直前で立ち止まるだけでも、結局買わずに済むことが多いのです。

Q. クレジットカードを使うと本当に支出が増えますか?

方向性は明確です。MITのPrelec & Simesterによる2001年のオークション実験では、同じ品物でもクレジットカードで支払うときの支払意向が現金より有意に高く、一部の場合は約2倍まで開きました。カードが支払いの痛みを麻酔するためです。ただし正確な倍数はカテゴリーごとに差が大きく、断定は難しいです。

Q. 機会費用を意識すると衝動買いは減りますか?

はい。Frederickらの2009年「Opportunity Cost Neglect」研究によれば、人は買うときにそのお金で買える他のものを自動的には思い浮かべませんが、機会費用を明示的に想起させると購買意向が有意に下がりました。「この5,000円=外食3回」のように換算する習慣が役立ちます。

Q. 衝動買いは必ず悪いことですか?

いいえ。予算の範囲で計画した小さな楽しみは暮らしの潤滑油です。問題になるのは制御を失ったときだけです。自分を責めるより、支払いの痛みを呼び戻し摩擦を加える仕組みをつくることが大切です。

本記事は行動経済学の研究に基づく情報提供を目的としたものであり、特定の金融・投資アドバイスではありません。消費習慣は個人の状況によって異なります。