Impulskäufe stoppen: 7 verhaltensökonomische Strategien, die wirklich funktionieren

Den Moment am Tag danach kennen die meisten: Man tippt auf „Jetzt kaufen”, und am nächsten Tag blickt man auf die Bestellung und fragt sich: „Warum habe ich das gekauft?” Ich beschäftige mich seit Jahren mit Ausgabendaten und finde trotzdem hin und wieder unerklärliche Posten auf meiner eigenen Abrechnung. Deshalb gleich zu Beginn klar gesagt: Impulskäufe bedeuten nicht, dass Ihre Willenskraft schwach ist. Sie bedeuten, dass Ihr Gehirn genau so arbeitet, wie es angelegt ist.

1. Impulskäufe sind Gehirn-Design, kein Willensdefizit

In der Verhaltensökonomie gibt es den Begriff des Gegenwartsfehlers (present bias): Eine kleine Belohnung jetzt wirkt auf uns weit stärker als ein größerer Nutzen später. Der Button „Jetzt kaufen” zielt genau auf diesen Reflex.

Ebenso wichtig ist der Schmerz des Zahlens (pain of paying). Geld auszugeben erzeugt einen feinen psychologischen Stich; je größer dieser Stich, desto eher zögern wir. Das Problem: Karten, Lastschrift und Ein-Klick-Zahlung betäuben ihn nahezu vollständig.

Das Ziel ist also nicht, mehr Willenskraft aufzubringen, sondern ein System zu bauen, das den Stich zurückholt und Reibung hinzufügt. Alle sieben folgenden Strategien gehen auf dieses eine Prinzip zurück.

2. Strategie 1 — Den Impuls mit einer 24-Stunden-/30-Tage-Regel abkühlen

Einfach und erstaunlich wirksam: Bei kleinen Käufen 24 Stunden warten, bei größeren 30 Tage, und dann erneut prüfen, ob Sie den Artikel noch wollen. Sobald der emotionale „heiße Zustand” abklingt, wirkt das vermeintliche Muss oft seltsam reizlos.

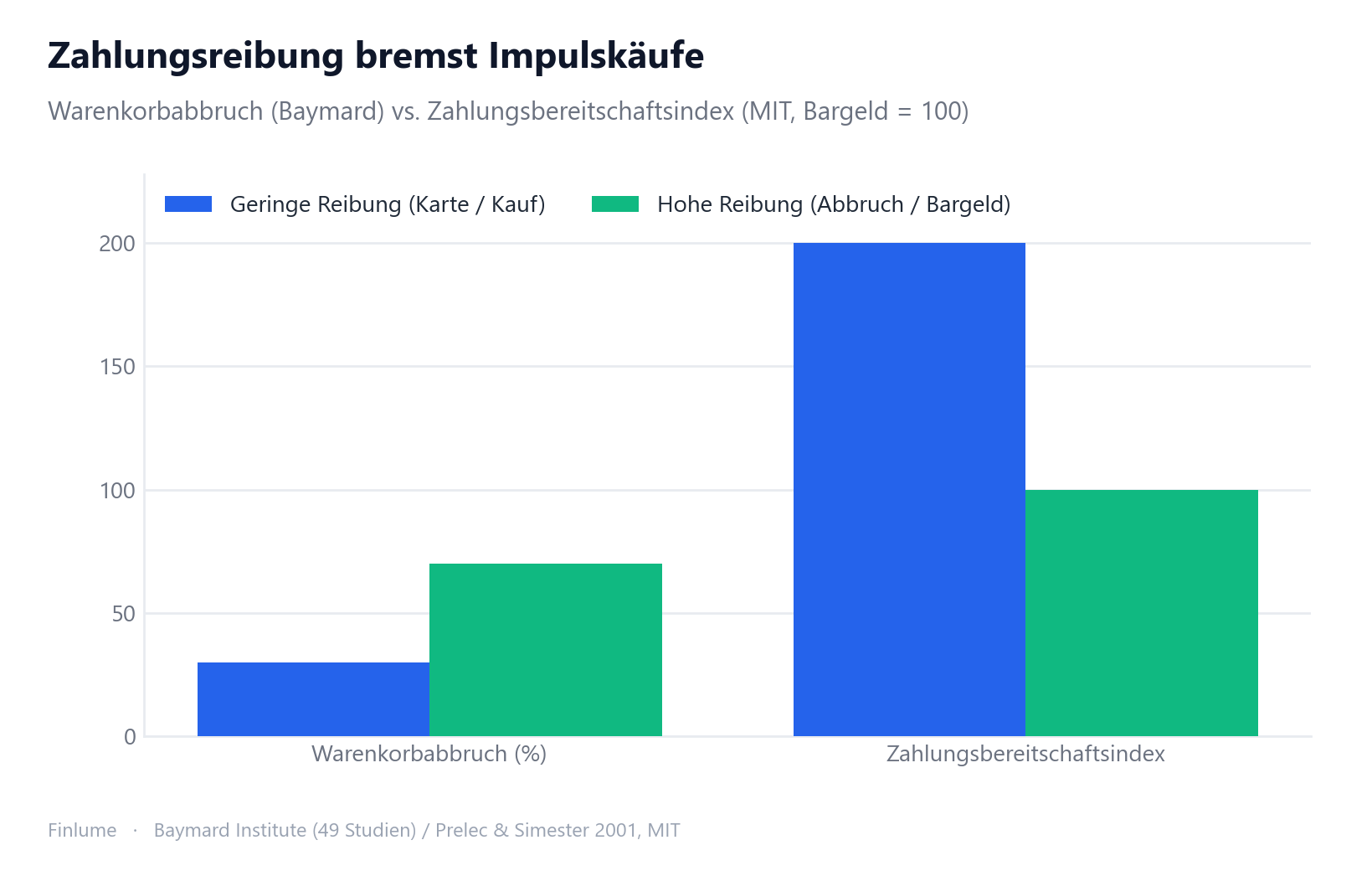

Ein aufschlussreicher Hinweis: Das Baymard Institute hat 49 Studien zusammengefasst und eine durchschnittliche Abbruchrate des Warenkorbs von rund 70 % ermittelt. Diese Zahl hat viele Ursachen – Versandkosten, Kontoanlage und Ähnliches. Eines ist jedoch eindeutig: Wenn Menschen kurz vor dem Bezahlen innehalten, kauft ein großer Teil schlicht nicht.

Eine Wartezeit ist also nichts anderes, als diese natürliche Pause bewusst herzustellen. Legen Sie den Artikel in den Korb, schlafen Sie eine Nacht darüber und prüfen Sie morgen, wie es sich anfühlt.

3. Strategien 2 & 3 — Reibung beim Bezahlen hinzufügen

Strategie 2: Bargeld oder Debitkarte nutzen. Eine bekannte Auktionsstudie von Prelec & Simester (MIT, Marketing Letters, 2001) zeigte: Für denselben Artikel war der Höchstbetrag, den Menschen zu zahlen bereit waren, mit Kreditkarte deutlich höher als mit Bargeld – bei Dingen wie Sporttickets bis etwa zum Doppelten. Karten betäuben den Schmerz des Zahlens.

(Man liest oft Aussagen wie „mit Karte gibt man 64 % mehr aus”. Der Faktor schwankt je nach Kategorie jedoch stark, weshalb ich ihn nicht auf eine genaue Zahl festlegen würde. Wichtig ist allein die Richtung: Bargeld < Karte.)

Strategie 3: Gespeicherte Karten und Ein-Klick-Kauf löschen. Entfernen Sie hinterlegte Kartennummern und deaktivieren Sie die Ein-Klick-Funktion, sodass Sie jedes Mal 16 Ziffern eingeben müssen. Diese kleine Reibung verschafft Ihnen die entscheidende Minute, in der ein heißer Zustand abkühlen kann.

4. Strategie 4 — Opportunitätskosten sichtbar machen

Die Studie „Opportunity Cost Neglect” von Frederick und Kollegen (2009) bringt es auf den Punkt: Beim Kauf denken wir nicht automatisch daran, was dasselbe Geld sonst noch kaufen könnte. Wird die Opportunitätskosten jedoch ausdrücklich genannt, sinkt die Kaufabsicht messbar.

Deshalb empfehle ich, einen Preis in etwas Konkretes umzurechnen. „Diese 50 € = dreimal essen gehen.” „Diese 300 € = ein Monat Lebensmittel.” In dem Moment, in dem aus einer abstrakten Zahl ein konkreter Verzicht wird, zögert die Hand.

5. Strategie 5 — Die Versuchung aus dem Umfeld entfernen

Eine der verlässlichsten Erkenntnisse der Verhaltensgestaltung lautet: Versuchung aus dem Umfeld zu entfernen ist wirksamer, als sich auf Willenskraft zu verlassen. An einem müden, gestressten Abend ist es kein Zeichen von Schwäche, wenn aus einer Werbe-E-Mail ein Kauf wird – es ist vorhersehbar.

- Werbe-E-Mails von Shops abbestellen

- Push-Benachrichtigungen von Shopping-Apps deaktivieren, die App nach Möglichkeit löschen

- Lesezeichen und Wunschlisten aufräumen

Was nicht vor Augen liegt, erfordert auch keinen inneren Kampf.

6. Strategien 6 & 7 — Budget/Liste vorab festlegen und Gefühlslage prüfen

Strategie 6: Liste und Budget vor dem Einkauf festlegen. Thalers mentale Buchführung (mental accounting) und das Prinzip der Vorab-Festlegung (precommitment) besagen dasselbe: Wer vorab festlegt, was er kauft, und eine Obergrenze setzt, reduziert ungeplante Ausgaben. Schon mit einer Liste in der Hand in den Laden zu gehen, macht einen Unterschied. Den einfachsten Rahmen für eine Obergrenze liefert die 50/30/20-Regel zur Aufteilung des Gehalts, und wer jeden Euro nachverfolgen will, damit nichts verloren geht, ist mit dem Nullbasis-Budget gut bedient.

Strategie 7: Die Gefühlslage prüfen. Selbstkontrolle bricht unter Müdigkeit, Stress und Hunger zusammen. Meine persönliche Regel ist schlicht: „Kein Kauf, wenn hungrig, verärgert oder nach Mitternacht.” Fast alles, was ich in diesen drei Zuständen gekauft habe, endete in Reue.

7. Der versteckte Preis — Was Ihre Impulskauf-Gewohnheit langfristig kostet

Strategie 4 (Opportunitätskosten) klingt abstrakt — in Zahlen gegossen wird sie schlagend. Die folgende Tabelle beantwortet eine einfache Frage: Wie viel würde Ihr monatliches Impulskauf-Budget wachsen, wenn Sie es stattdessen mit einer jährlichen Rendite von 7 % anlegen würden?

Alle Werte sind als Vielfache Ihres Monatsbetrags angegeben. Multiplizieren Sie einfach mit Ihrem tatsächlichen monatlichen Betrag.

| Monatlicher Impulskauf (Vielfaches) | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| 50 × Monatseinheit | 3.580 | 8.654 | 26.046 | 60.999 |

| 100 × Monatseinheit | 7.159 | 17.308 | 52.093 | 121.997 |

| 200 × Monatseinheit | 14.319 | 34.617 | 104.185 | 243.994 |

Annahme: 7 % jährliche Rendite, monatlich verzinst (Rentenbarwertformel). Nur zur Illustration — tatsächliche Renditen können abweichen.

Die Zahlen werden im 20- bis 30-Jahres-Bereich eindrucksvoll. Wer 100 Einheiten pro Monat anlegt, erhält nach 20 Jahren aus einem Gesamteinsatz von 24.000 Einheiten 52.093 Einheiten — ein reiner Zinseszins-Gewinn von +117 % (Kapitalertrag = 28.093 Einheiten über die eingezahlten Beträge hinaus). Nach 30 Jahren erzeugt dieselbe Gewohnheit fast das 3,4-Fache des tatsächlich Eingezahlten.

Es geht nicht darum, jeden Kaffee zu bereuen. Es geht darum, den Tausch konkret zu machen: Jeder Posten auf Ihrer Impulsliste ist nicht nur der heutige Preis — er ist ein Multiplikator, den der Markt für Sie hätte arbeiten lassen.

8. Fazit — System statt Willenskraft

Impulskäufe sind nicht grundsätzlich schlecht. Eine kleine, eingeplante Freude innerhalb des Budgets ist durchaus sinnvoll. Zum Problem wird es erst, wenn die Kontrolle verloren geht. Sparen Sie sich also die Selbstvorwürfe und ändern Sie stattdessen das System.

| Strategie | Kernprinzip | Konkrete Umsetzung |

|---|---|---|

| 1. Warteregel | Heißen Zustand abkühlen | 24 h klein, 30 Tage groß |

| 2. Bargeld/Debit | Zahlungsschmerz beleben | Bargeld statt Karte |

| 3. Zahlungsreibung | Schritte hinzufügen | Karten & Ein-Klick löschen |

| 4. Opportunitätskosten | Verzicht sichtbar machen | „Dieses Geld = was sonst?“ |

| 5. Versuchung sperren | Auslöser entfernen | Abbestellen, Benachrichtigungen aus |

| 6. Budget & Liste | Vorab-Festlegung | Artikel und Obergrenze festlegen |

| 7. Gefühlsprüfung | Selbstkontrolle schützen | Kein Kauf müde, hungrig oder spät |

| Kernerkenntnis | Jeder Impulskauf hat Zukunftskosten | 100 Einh./Monat × 20 J. = 52.093 Einh. bei 7 % |

Sie müssen nicht alle sieben umsetzen. Wählen Sie eine aus und beginnen Sie heute. Sobald Sie das System ändern, statt die Willenskraft zu tadeln, wird Ihre Abrechnung spürbar ruhiger. Wenn unklar ist, wohin das eingesparte Geld fließen soll, legen Sie zuerst eine zu Ihrer Situation passende Sparquote fest und geben dem Geld dann mit SMART formulierten Finanzzielen ein klares Ziel.

Häufige Fragen

F. Was ist die wirksamste Methode, um Impulskäufe zu stoppen?

Wenn Sie nur eine wählen, nehmen Sie die Warteregel: Bei kleinen Käufen 24 Stunden warten, bei größeren 30 Tage, und dann erneut prüfen, ob Sie den Artikel noch wollen. Sobald der emotionale heiße Zustand abklingt, verlieren viele Dinge ihren Reiz. Schon das Innehalten kurz vor dem Bezahlen reicht oft, um gar nicht erst zu kaufen.

F. Gibt man mit Kreditkarte wirklich mehr aus?

Die Richtung ist eindeutig. In der Auktionsstudie von Prelec & Simester (MIT, 2001) war der Höchstbetrag, den Menschen für denselben Artikel zahlen wollten, mit Kreditkarte deutlich höher als mit Bargeld, in manchen Fällen bis etwa zum Doppelten. Karten betäuben den Schmerz des Zahlens. Der genaue Faktor schwankt je nach Kategorie stark und lässt sich nicht festlegen.

F. Senkt das Sichtbarmachen von Opportunitätskosten Impulskäufe?

Ja. Die Studie „Opportunity Cost Neglect” von Frederick und Kollegen (2009) zeigt, dass wir beim Kauf nicht automatisch daran denken, was dasselbe Geld sonst kaufen könnte. Wird die Opportunitätskosten jedoch ausdrücklich genannt, sinkt die Kaufabsicht messbar. Ein Preis in Konkretes umzurechnen – etwa „diese 50 € = dreimal essen gehen” – hilft.

F. Sind Impulskäufe grundsätzlich schlecht?

Nein. Eine kleine, eingeplante Freude innerhalb des Budgets ist durchaus sinnvoll. Zum Problem wird es erst, wenn die Kontrolle verloren geht. Statt sich Vorwürfe zu machen, sollten Sie ein System bauen, das den Schmerz des Zahlens zurückholt und Reibung hinzufügt.

Dieser Artikel dient der Information auf Basis verhaltensökonomischer Forschung und stellt keine konkrete Finanz- oder Anlageberatung dar. Konsumgewohnheiten hängen von den individuellen Umständen ab.