Welche Sparquote ist wirklich sinnvoll?

Als ich anfing, meine Finanzen zu protokollieren, schaute ich zuerst: „Wie viel bleibt diesen Monat übrig?” Dass genau diese Denkweise der Grund war, warum sich nichts ansammelte, habe ich erst Jahre später verstanden.

Zum Einstieg: Nicht „wie viel”, sondern „wie viele Tagesgehälter”

Wer Sparen als „das, was nach den Ausgaben übrig bleibt” begreift, spart nichts. Der Rest tendiert fast immer gegen null. Drehen Sie also die Reihenfolge um: Wenn das Gehalt eingeht, legen Sie zuerst etwas beiseite und leben vom Rest. Man nennt das „pay yourself first”.

„Sparen Sie 20%” hat mir allerdings nie eingeleuchtet. Also habe ich es in Tage umgerechnet. Bei einem Monat mit 30 Tagen bedeutet eine Sparquote von X%, dass Sie jeden Monat (30 × X/100) Tagesgehälter zurücklegen.

| Sparquote | In Tagesgehältern |

|---|---|

| 10% | 3 Tage |

| 20% | 6 Tage |

| 30% | 9 Tage |

| 50% | 15 Tage |

Auf Arbeitstage bezogen (rund 21,7 pro Monat) entsprechen 20% etwa 4,3 Arbeitstagen. Anders gesagt: „An etwa einem Tag im Monat arbeiten Sie für Ihr künftiges Ich.” So betrachtet wirken 20% gleich weniger streng.

Der gängigste Richtwert: 20% (die 50/30/20-Regel)

Die erste Zahl in jedem Spargespräch ist die 50/30/20-Regel: Teilen Sie Ihr Nettoeinkommen in 50% Notwendiges (needs), 30% Wünsche (wants) und 20% Sparen und Schuldentilgung.

Bekannt wurde diese Regel durch Elizabeth Warren und Amelia Warren Tyagi in ihrem Buch All Your Worth: The Ultimate Lifetime Money Plan (2005). Sie ist einfach, einprägsam und deshalb der meistzitierte Ausgangspunkt. Wie Sie die Töpfe konkret aufteilen und umsetzen, zeigt die Anleitung zur 50/30/20-Regel auf Netto-Basis.

Verstehen Sie es jedoch richtig: 20% sind eine Mindest-Startlinie, nicht die Lösung. Es ist ein Richtwert, den Sie je nach Einkommen, Lebenshaltungskosten, Zielen und Alter nach oben oder unten anpassen – keine Ziellinie, die man einmal überquert und vergisst.

Mit Blick auf den Ruhestand: etwa 15% des Einkommens

Auch wenn der Ruhestand fern erscheint, lohnt es sich, die Zahl früh zu kennen. Die übliche Leitlinie von Fidelity und anderen Vermögensverwaltern lautet, etwa 15% des Einkommens für den Ruhestand zu sparen (inklusive Arbeitgeberzuschuss), sofern man früh beginnt – etwa Mitte zwanzig.

Das Schlüsselwort ist „früh”. Je später Sie beginnen, desto steiler steigt die nötige Quote, weil Sie dem Zinseszins seine Arbeitszeit nehmen. Der Zeitpunkt des Beginns wiegt so schwer wie die Höhe der Quote. Diese Lektion habe ich auf die langsame Art gelernt.

Davor zuerst: 3 bis 6 Monate Notgroschen

Ehrlich gesagt steht über all dem eine Priorität: der Notgroschen. Wer alles in Anlagen steckt, um die Sparquote zu treiben, und dann eine plötzliche große Ausgabe trifft, muss am Ende Schulden machen oder mit Verlust verkaufen. Das kenne ich aus eigener Erfahrung.

Die übliche Empfehlung lautet, 3 bis 6 Monatsausgaben (auf Basis des Notwendigen) in liquiden Mitteln vorzuhalten. Bei unsicherem Einkommen oder als Alleinverdiener dehnen Sie es über 6 Monate aus. Wie viel Sie wirklich brauchen und wie Sie ihn aufbauen, erklärt der Leitfaden zum Notgroschen. Legen Sie dieses Sicherheitsnetz, bevor Sie alles andere optimieren.

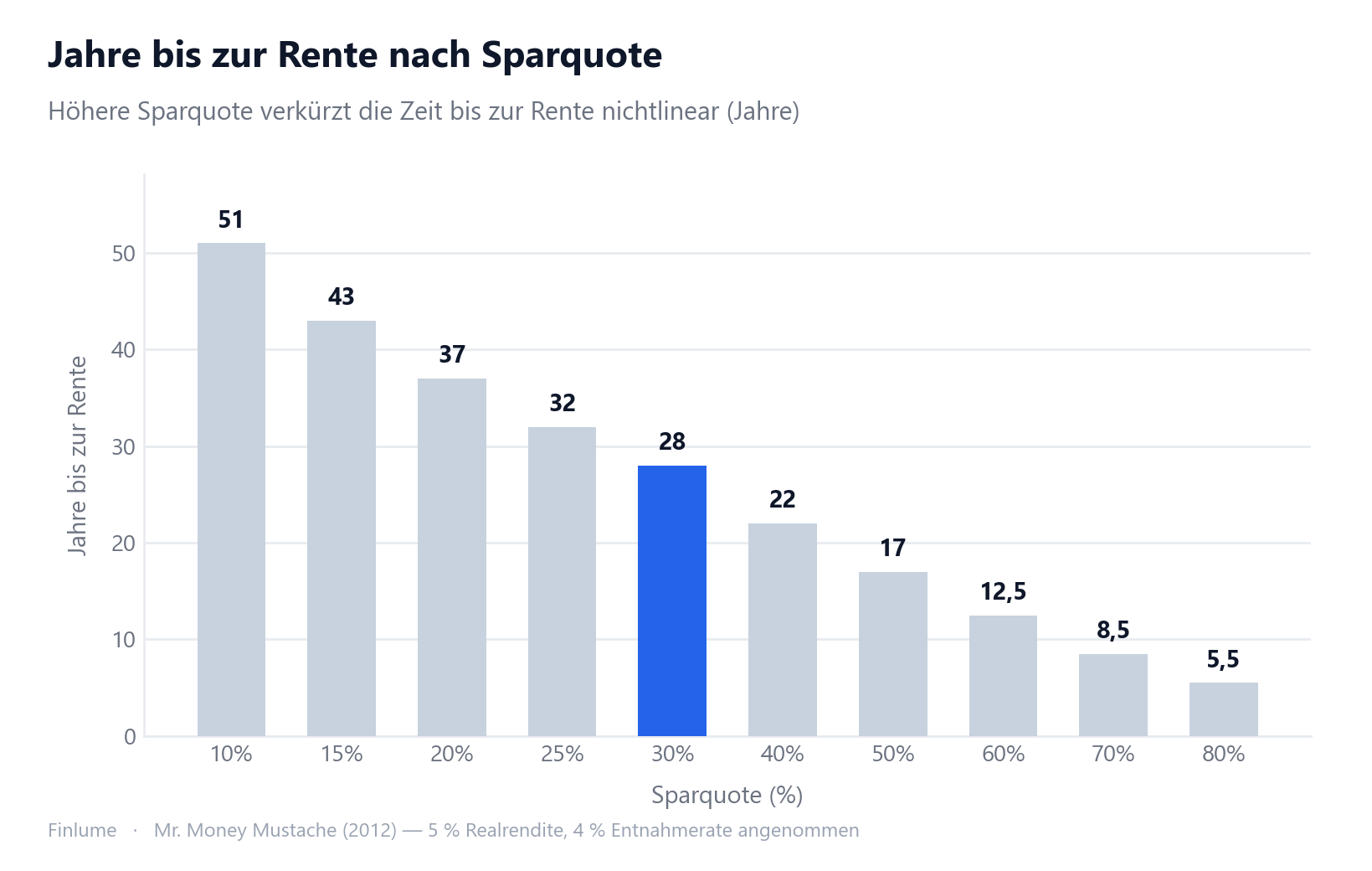

Was die Sparquote wirklich kauft: Zeit

Das ist der Teil, den ich Ihnen am meisten zeigen möchte. Ihre Sparquote ist nicht nur „wie viel Sie ansammeln” – sie entscheidet, wann Sie aufhören können zu arbeiten.

| Sparquote | Jahre bis zum Ruhestand |

|---|---|

| 10% | ca. 51 Jahre |

| 15% | ca. 43 Jahre |

| 20% | ca. 37 Jahre |

| 25% | ca. 32 Jahre |

| 30% | ca. 28 Jahre |

| 40% | ca. 22 Jahre |

| 50% | ca. 17 Jahre |

| 60% | ca. 12,5 Jahre |

| 70% | ca. 8,5 Jahre |

| 80% | ca. 5,5 Jahre |

Dieses Modell wurde durch The Shockingly Simple Math Behind Early Retirement (Mr. Money Mustache, 2012) bekannt. Annahmen: ca. 5% reale Rendite, 4% Entnahmerate (das 25-Fache der Jahresausgaben), Start bei null, bezogen auf das Nettoeinkommen. Wenn Sie die 4%-Regel und die FIRE-Zahl genauer interessieren, lesen Sie die Grundlagen der finanziellen Unabhängigkeit mit FIRE.

Sehen Sie, wie die Zahlen nichtlinear einbrechen? Das ist der doppelte Effekt des Denkens in Prozent. Eine höhere Sparquote bedeutet: (1) Sie sammeln schneller an, und (2) da Sie weniger ausgeben, schrumpft zugleich das benötigte Vermögen. Schon 10 Prozentpunkte mehr verkürzen die Zeit um Jahre, mitunter um ein Jahrzehnt.

Ein Vorbehalt: Dies ist ein vereinfachtes Modell. Es ignoriert Renditeschwankungen, Steuern, Inflation und Einkommensänderungen. Verstehen Sie es als Denkwerkzeug, das die Wucht der Sparquote zeigt, nicht als präzise Prognose.

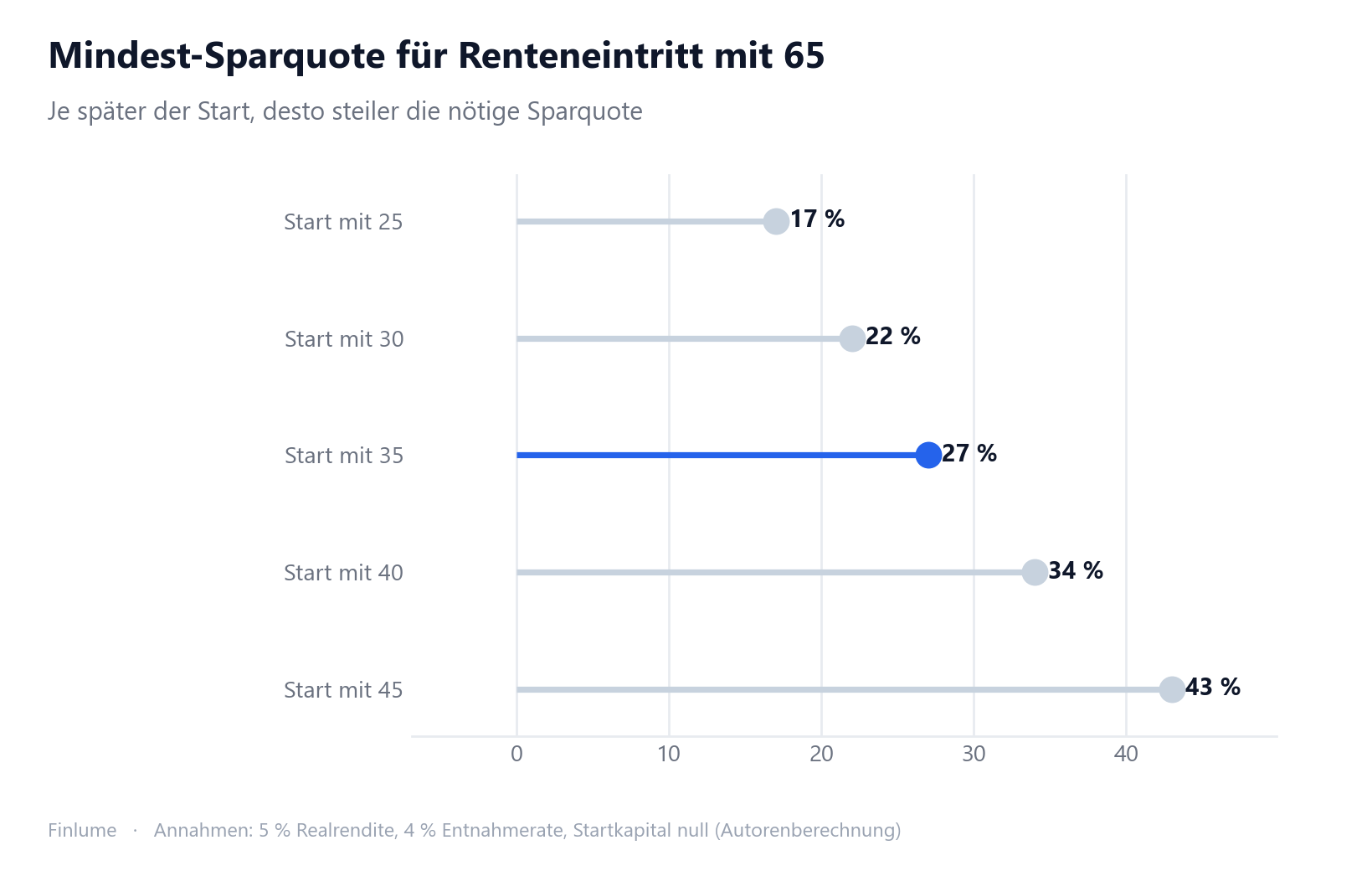

Spätstart? Die Mindestsparquote nach Einstiegsalter

Die obige Tabelle „Sparquote → Jahre bis zur Rente” setzt voraus, dass Sie heute bei null anfangen. Die meisten Menschen stellen jedoch eine andere Frage: „Ich bin bereits 35 (oder 40) – welche Sparquote brauche ich ab jetzt, um mit 65 in Rente gehen zu können?”

Die folgende Tabelle beantwortet genau das. Sie zeigt die Mindest-Sparquote, die für eine finanzielle Unabhängigkeit mit 65 erforderlich ist, je nach Einstiegsalter – bei angenommener Realrendite von 5 % pro Jahr, einer Entnahmerate von 4 % (das 25-Fache der Jahresausgaben als Zielgröße) und keinem vorhandenen Startkapital. Wer bereits Ersparnisse hat, benötigt eine geringere Quote.

| Einstiegsalter | Anlagejahre | Mindest-Sparquote |

|---|---|---|

| 25 | 40 | 17 % |

| 30 | 35 | 22 % |

| 35 | 30 | 27 % |

| 40 | 25 | 34 % |

| 45 | 20 | 43 % |

Annahmen: 5 % Realrendite, 4 % Entnahmerate, Startkapital null. Quelle: Autorenberechnung.

Auffällig ist die Beschleunigung: Jede 5-jährige Verzögerung kostet etwa 5–9 zusätzliche Prozentpunkte. Wer von 25 auf 35 wartet, verwandelt eine handhabbare Quote von 17 % in 27 %. Bis 45 zu warten bedeutet 43 % – fast die Hälfte des Nettoeinkommens. Die Botschaft ist keine Panik, sondern: Jetzt anfangen ist besser als auf einen „besseren Zeitpunkt” zu warten; und wer spät anfängt, sollte die Quote anheben – keine hoffnungslose Lage.

Zwei praktische Hinweise: (1) Vorhandene Ersparnisse senken die erforderliche Quote – nutzen Sie diese Tabelle als Obergrenze, nicht als feste Zahl. (2) Wenn 34 % mit 40 unmöglich erscheinen, können ein Nebeneinkommen, ein etwas späteres Rentenziel oder geringere Ausgaben im Ruhestand die benötigte Quote wieder nach unten bringen.

Ein Schritt-für-Schritt-Fahrplan für Ihre Quote

In der Praxis gehen Sie diese Stufen der Reihe nach:

- Stufe 0: Zuerst 3 bis 6 Monate Notgroschen sichern.

- Stufe 1 (Startlinie): 20% des Gehalts (6 Tage) = 50/30/20.

- Stufe 2 (Standard): Mindestens 15% inklusive Ruhestand per Dauerauftrag automatisieren.

- Stufe 3 (Beschleunigung): Steigt das Einkommen, frieren Sie den Lebensstil ein und leiten einen großen Teil der Erhöhung ins Sparen → in Richtung 30–50% Quote.

Bei Stufe 3 geht es darum, den Lifestyle-Creep zu bremsen – die Gewohnheit, mehr auszugeben, sobald man mehr verdient. Wer mit der Gehaltserhöhung sofort das Auto aufrüstet, hält seine Sparquote für immer flach.

Und der Vorbehalt, der alles überwiegt: Die Tilgung hochverzinster Schulden geht jeder Ersparnis vor. Für erhoffte 5% anzulegen, während man 15% Zinsen zahlt, heißt Wasser in ein löchriges Fass zu gießen. Welche Schulden Sie zuerst angehen sollten, klärt gute und schlechte Schulden: 4 Kriterien zur Unterscheidung.

Fazit: Die Antwort ist kein Prozentsatz, sondern „zuerst beiseitelegen, dann automatisieren”

Die Netto-Sparquoten der Haushalte laut OECD reichen je nach Land von negativ bis zweistellig. Das heißt: Der Durchschnitt taugt nicht als Richtwert. Sie legen Ihre Quote an Ihren Zielen fest.

Die Checkliste:

- Sparen heißt „zuerst beiseitelegen”, nicht „behalten, was übrig bleibt” (pay yourself first)

- Priorität null ist der Notgroschen für 3 bis 6 Monate, danach hochverzinste Schulden

- Startlinie 20% (6 Tage); mindestens 15% inklusive Ruhestand automatisieren

- 10 Prozentpunkte Unterschied bei der Quote verschieben Ihren Renteneintritt um Jahre

- Der Schlüssel zum Erfolg ist Automatisierung, nicht Willenskraft

- Jede 5-jährige Verzögerung beim Start erhöht die benötigte Sparquote um 5–9 Prozentpunkte (17 % mit 25 → 27 % mit 35 → 43 % mit 45)

Legen Sie heute auch nur ein Tagesgehalt beiseite und richten Sie einen Dauerauftrag ein. Ihr künftiges Ich wird Ihnen diese Entscheidung mehr danken als fast jede andere.

Häufige Fragen

Mit welcher Sparquote sollte ich anfangen?

Die 20% aus der 50/30/20-Regel sind die am weitesten verbreitete Startlinie. Es ist jedoch eine Mindest-Startlinie, nicht die Lösung – passen Sie sie je nach Einkommen, Lebenshaltungskosten, Zielen und Alter nach oben oder unten an.

Wie viel sollte ich für den Ruhestand sparen?

Die übliche Leitlinie von Fidelity und anderen Vermögensverwaltern lautet, etwa 15% des Einkommens für den Ruhestand zu sparen (inklusive Arbeitgeberzuschuss), sofern man früh beginnt – etwa Mitte zwanzig. Je später Sie beginnen, desto steiler steigt die nötige Quote.

Notgroschen oder Sparen – was zuerst?

Der Notgroschen geht vor. Halten Sie 3 bis 6 Monatsausgaben (auf Basis des Notwendigen) in liquiden Mitteln vor, bevor Sie die Sparquote erhöhen. Bei unsicherem Einkommen oder als Alleinverdiener dehnen Sie es über 6 Monate aus.

Um wie viel früher kann eine höhere Sparquote den Ruhestand bringen?

Im Modell von Mr. Money Mustache (2012) (5% Realrendite, 4% Entnahmerate) dauert eine Sparquote von 10% rund 51 Jahre, eine von 50% nur etwa 17. Schon 10 Prozentpunkte mehr verkürzen die Zeit um Jahre – ein nichtlinearer Effekt. Es ist ein Denkwerkzeug, keine präzise Prognose.

Investieren oder zuerst Schulden tilgen?

Die Tilgung hochverzinster Schulden geht jeder Ersparnis oder Anlage vor. Für erhoffte 5% anzulegen, während man 15% Zinsen zahlt, heißt Wasser in ein löchriges Fass zu gießen.