Nullbasis-Budget: Jedem Euro eine Aufgabe – so behalten Sie Ihr Geld im Griff

Als ich zum ersten Mal ernsthaft ein Budget führen wollte, stieß ich auf ein Problem. Jeden Monat kam Geld auf dem Konto an, doch am Monatsende blieb stets dieselbe Frage: „Wo ist das alles geblieben?” Damals begegnete mir das Nullbasis-Budget. Trotz des sperrigen Namens ist das Prinzip erstaunlich einfach.

1. Was ist ein Nullbasis-Budget? — Die wahre Bedeutung von „Einnahmen − alle Zuweisungen = 0”

Das Nullbasis-Budget (Zero-Based Budgeting, ZBB) lässt sich in einem Satz zusammenfassen: Jedem Euro wird eine Aufgabe zugewiesen, sodass die Einnahmen minus aller zugewiesenen Beträge null ergeben.

Am häufigsten missverstanden wird diese „Null”. Sie bedeutet nicht „das gesamte Gehalt ausgeben”. Sie bedeutet: „Der Betrag an nicht zugewiesenem, freiem Geld ist null.” Entscheidend ist, dass auch Sparen, Investieren, der Notgroschen und die Schuldentilgung als Ausgaben- bzw. Zuweisungsposten behandelt werden. 400 € zur Seite zu legen ist kein Restbetrag, sondern 400 €, die der Aufgabe „Sparen” zugeteilt sind.

Mathematisch ist es schlicht eine Identität. Bei einem Monatseinkommen von 3.000 €:

| Posten | Zuweisung |

|---|---|

| Wohnen | 1.000 € |

| Lebensmittel | 400 € |

| Verkehr | 200 € |

| Nebenkosten | 150 € |

| Sparen | 400 € |

| Investieren | 300 € |

| Schuldentilgung | 250 € |

| Freizeit / Sonstiges | 300 € |

| Summe | 3.000 € |

Die Summe entspricht exakt dem Einkommen. Der verbleibende Saldo ist null.

2. Woher es stammt — vom Unternehmensbudget zum Haushalt

Das ZBB war ursprünglich nicht für Haushalte gedacht. Ende der 1960er-Jahre bis etwa 1970 entwickelte Peter Pyhrr es bei Texas Instruments als Verfahren der Unternehmensbudgetierung. Der Grundgedanke lautete: „In jeder Periode bei null beginnen und jede Ausgabe von Grund auf rechtfertigen.” Eine Ausgabe wird also nicht fortgeführt, nur weil sie im Vorjahr getätigt wurde.

Beim Übergang in die Privatfinanzen erhielt das Konzept eine eingängigere Formulierung: „Gib jedem Euro eine Aufgabe.” Kein Geld soll ungenutzt herumliegen. Erst dieser Satz hat mir die Budgetierung verständlich gemacht – sie wirkte weniger wie Buchhaltung, eher wie eine bewusste Zuteilung.

3. So erstellt man es konkret — fünf Schritte

In der Praxis trägt vor allem die Reihenfolge zur Einfachheit bei.

- Erwartete Nettoeinnahmen summieren für einen Zyklus (meist einen Monat) – das tatsächlich eingehende Geld.

- Fixkosten zuweisen: Wohnen, Nebenkosten, Telefon, Mindesttilgung von Schulden – die kaum schwankenden Posten.

- Variable Kosten zuweisen: Lebensmittel, Verkehr, Haushaltswaren – die von Monat zu Monat schwankenden Posten.

- Finanzielle Ziele zuweisen: Notgroschen, Sparen, Investieren. Wesentlich ist, diese als unverzichtbar zu behandeln, nicht als Nachgedanken. Zur Höhe helfen wie viel Notgroschen Sie wirklich brauchen und welche Sparquote sinnvoll ist, um die Beträge festzulegen.

- Anpassen, bis der Saldo null erreicht. Bleibt etwas übrig, wird es den Zielen oder dem Sparen zugeschlagen; fehlt etwas, werden variable Ausgaben gekürzt.

Hier unterscheidet sich ZBB grundlegend von anderen Verfahren: Man beginnt in jedem Zyklus von vorn. Es ist kein „Budget des Vormonats kopieren”, sondern jedes Mal ein leeres Blatt.

4. Die Vorteile — Kontrolle und Zielerreichung zugleich

Der größte Vorteil ist die Transparenz. Jeder Euro trägt ein Etikett, der Verbleib ist stets klar. Erst nach dem Wechsel zum ZBB bemerkte ich die kleinen Abonnements und Spontankäufe, die monatlich unbemerkt abflossen. Wenn Impulskäufe Ihr Leck sind, helfen Systeme mehr als Willenskraft – mehr dazu unter Impulskäufe stoppen: 7 verhaltensökonomische Strategien. Um zufällige und vermeidbare Ausgaben aufzudecken und zu unterbinden, gibt es kaum ein besseres Werkzeug.

Der zweite Vorteil ist die Verbindlichkeit. Da Sparen, Investieren und Schuldentilgung zu vorab zugewiesenen Pflichtposten werden statt zu Optionen „falls etwas übrig bleibt”, rücken die Ziele von selbst nach vorn. Und da die Prioritäten monatlich neu geprüft werden, passt sich der Plan veränderten Lebensumständen an.

5. Nachteile und Vorbehalte — Zeit, unregelmäßiges Einkommen, Notfälle

Um ehrlich zu sein: Es macht Arbeit. Jeden Posten in jedem Zyklus zu verfolgen und zuzuweisen ist aufwendiger als ein einfaches Verfahren wie 50/30/20.

Besonders schwierig ist es bei unregelmäßigem oder schwankendem Einkommen. Lässt sich das Einkommen schwer vorhersagen, gibt es zwei Abhilfen: das Budget auf das niedrigste erwartete Einkommen des Monats stützen, oder eingehendes Geld in das Budget des Folgemonats überführen, sodass man stets einen Monat im Voraus lebt.

Zwei Dinge sind unverzichtbar. Erstens: eine Kategorie als „Puffer” oder „Rücklage” für Notfälle wie Autoreparaturen oder Arztkosten – sonst hält das System der Realität nicht stand. Zweitens: das Budget nicht zu eng anlegen. Auch der Posten „Freizeit” sollte einen festen, von null verschiedenen Betrag erhalten. Ein Budget ohne Spielraum scheitert auf Dauer.

6. Vergleich mit 50/30/20 — Präzision gegen Einfachheit

Häufig wird die von Elizabeth Warren bekannt gemachte 50/30/20-Regel verglichen: 50 % für Notwendiges (needs), 30 % für Wünsche (wants), 20 % für Sparen und Schuldentilgung.

| Aspekt | Nullbasis-Budget | 50/30/20-Regel |

|---|---|---|

| Verfahren | Jeden Posten bis null zuweisen | Drei grobe Prozentsätze |

| Flexibilität | Präzise, aber eng | Einfach und locker |

| Aufwand | Jeden Zyklus verfolgen, aufwendig | Gering |

| Geeignet für | Personen mit Wunsch nach feiner Kontrolle | Personen mit Wunsch nach Einfachheit |

Keines ist „richtig”. Wer Präzision braucht, wählt ZBB; wer einen aufwandsarmen Rahmen braucht, 50/30/20.

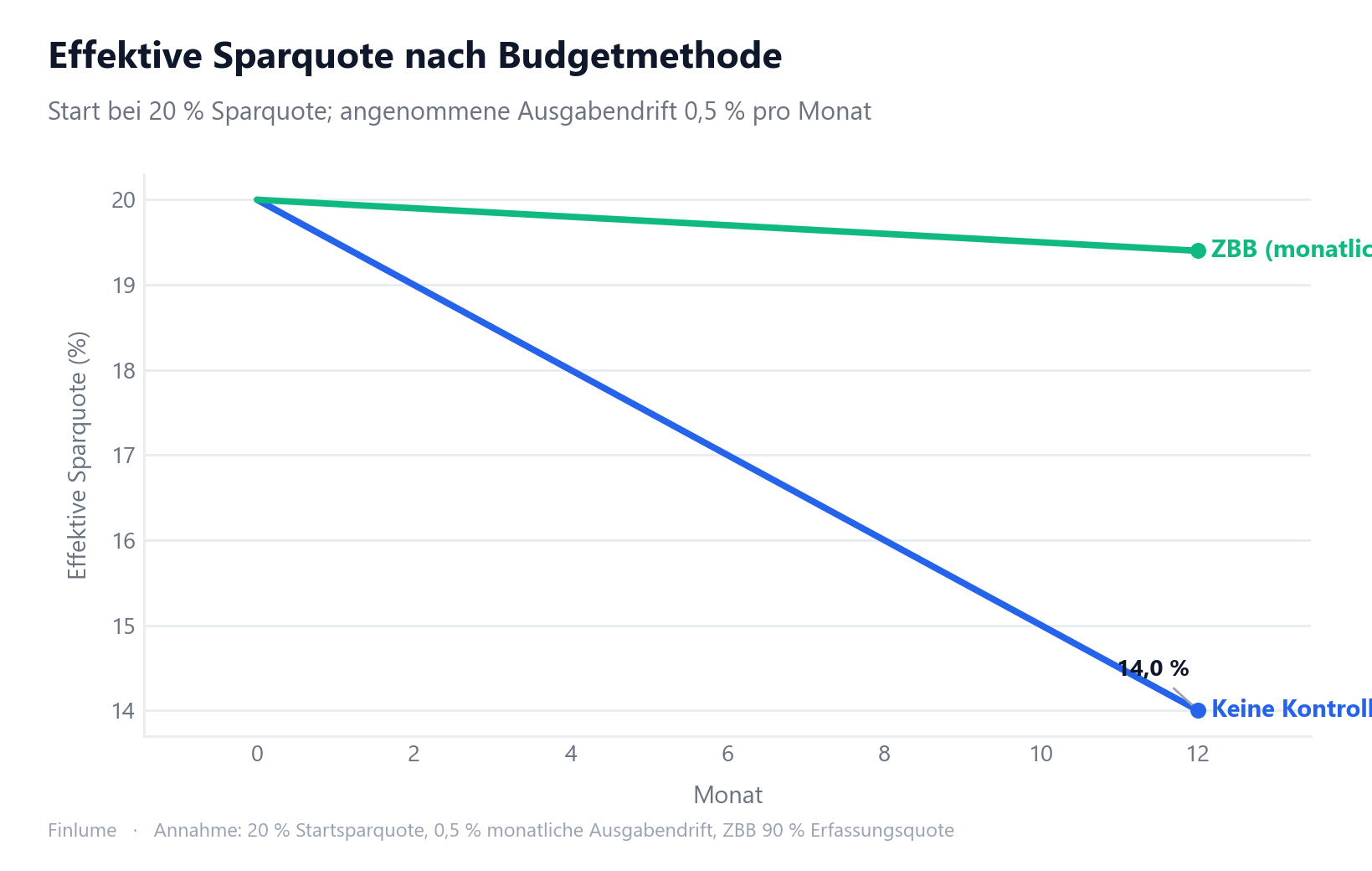

7. Das Drift-Problem — Warum monatliche Neuzuweisung Ihre Sparquote schützt

Die Vergleichstabelle zeigt den Methodenunterschied. Doch es gibt eine rechnerische Konsequenz, die selten ausgesprochen wird: Budgetabweichungen nagen still an Ihrer Sparquote, und ZBBs monatliche Neuzuweisung ist das strukturelle Gegenmittel.

So läuft es in der Praxis. Angenommen, Sie legen zu Jahresbeginn eine Sparquote von 20 % fest — ein übliches, vernünftiges Ziel. In einem kopierten oder einmalig aufgestellten Budget steigen variable Ausgaben häufig unmerklich an: ein neues Streaming-Abo hier, etwas höhere Lebensmittelkosten dort. Eine realistische Schätzung für diese unbemerkte Ausgabendrift beträgt etwa 0,5 % des Einkommens pro Monat. ZBBs monatliche Überprüfung erkennt und korrigiert den Großteil davon (geschätzte Erfassungsquote: 90 %); ein kopiertes Budget bemerkt nichts, bis der Schaden sichtbar ist.

Annahmen: Startsparquote 20 %; unbemerkte variable Ausgabendrift 0,5 % des Einkommens pro Monat (illustrativ).

| Monat | Keine Kontrolle / Kopiertes Budget | ZBB (monatliche Neuzuweisung) |

|---|---|---|

| 1 | 19,5 % | 19,9 % |

| 3 | 18,5 % | 19,9 % |

| 6 | 17,0 % | 19,7 % |

| 9 | 15,5 % | 19,6 % |

| 12 | 14,0 % | 19,4 % |

Nach 12 Monaten ist die effektive Sparquote des kopierten Budgets auf 14,0 % gesunken — ein Verlust von 6 Prozentpunkten gegenüber dem ursprünglichen Ziel. ZBB hält bei 19,4 % und büßt nur 0,6 Punkte ein. Die Differenz beträgt 5,4 Prozentpunkte Sparquote pro Monat.

Was bedeutet das konkret? Wenn Ihr Ziel ein Notgroschen von 6 Monatsausgaben ist und Sie anfangs 20 % sparen wollten:

- Ohne ZBB (durchschnittliche effektive Sparquote 17,0 % durch Drift): Ziel in 35,3 Monaten erreicht.

- Mit ZBB (durchschnittliche effektive Sparquote 19,7 %): Ziel in 30,5 Monaten erreicht.

Das sind 4,8 Monate früher — nicht weil ZBB Zauberei ist, sondern weil die monatliche Neuzuweisung die Drift aufdeckt und korrigiert, bevor sie sich aufschaukelt.

8. Für wen es passt und für wen nicht — Checkliste zur Selbstprüfung

Zusammengefasst:

Gut geeignet, wenn Sie:

- die Bewegung Ihres Geldes detailliert kontrollieren möchten

- Schulden zügig tilgen oder ehrgeizige Sparziele verfolgen

- nicht wissen, wo Ihr Geld stets versickert

- bereit sind, Ausgaben in einem Heft oder einer App konsequent zu erfassen

- Ihre Sparquote vor stillem Ausgabenanstieg schützen möchten (die monatliche Neuzuweisung hält sie stabil)

Weniger geeignet, wenn Sie:

- kaum Zeit für die Erfassung aufbringen können

- ein sehr unregelmäßiges, schwer prognostizierbares Einkommen haben (machbar, aber anspruchsvoller)

- vor allem Einfachheit bevorzugen → dann ist ein prozentbasiertes Budget wie 50/30/20 die realistische Alternative

Nach meiner Erfahrung lag der eigentliche Nutzen des ZBB nie darin, eine perfekte Null zu treffen. Er lag in der monatlichen Handlung, jedem Euro eine Aufgabe zu geben – und mir dabei zu vergegenwärtigen, was mir tatsächlich wichtig ist. Versuchen Sie es einen Monat lang mit einem leeren Blatt. Möglicherweise ordnen sich Ihre Prioritäten noch vor den Zahlen.

Häufige Fragen

Q. Bedeutet die „Null” beim Nullbasis-Budget, das ganze Gehalt auszugeben?

Nein. Die Null bedeutet, dass der Betrag an nicht zugewiesenem, freiem Geld null ist. Sparen, Investieren, der Notgroschen und die Schuldentilgung gelten ebenfalls als Zuweisungsposten – Geld zum Sparen zur Seite zu legen heißt, es der Aufgabe „Sparen” zuzuteilen.

Q. Nullbasis-Budget oder 50/30/20-Regel – was ist besser?

Keines ist objektiv richtig. Das Nullbasis-Budget weist jeden Euro bis zum Saldo null zu, ist also präzise, aber aufwendig. Die 50/30/20-Regel teilt das Einkommen in drei grobe Prozentsätze und ist einfach und locker. Wählen Sie ZBB für feine Kontrolle, 50/30/20 für einen aufwandsarmen Rahmen.

Q. Kann ich ein Nullbasis-Budget bei unregelmäßigem Einkommen nutzen?

Ja, aber anspruchsvoller. Zwei Abhilfen helfen: das Budget auf das niedrigste erwartete Monatseinkommen stützen, oder eingehendes Geld in das Budget des Folgemonats überführen, sodass man stets einen Monat im Voraus lebt.

Q. Wie erstelle ich ein Nullbasis-Budget Schritt für Schritt?

In fünf Schritten: erwartete Nettoeinnahmen summieren, Fixkosten zuweisen, variable Kosten zuweisen, finanzielle Ziele (Notgroschen, Sparen, Investieren) zuweisen, dann anpassen, bis der Saldo null erreicht. Entscheidend ist, in jedem Zyklus mit einem leeren Blatt zu beginnen, statt den Vormonat zu kopieren.

Q. Mein Budget scheitert immer wieder – was mache ich falsch?

Meist ist es zu eng angelegt. Führen Sie eine Puffer- oder Rücklagenkategorie für Überraschungen wie Autoreparaturen und Arztkosten, und geben Sie der „Freizeit” einen festen, von null verschiedenen Betrag. Ein Budget mit Spielraum hält am längsten.