Schuldenabbau: Schneeball- gegen Lawinenmethode im Vergleich

Mehrere Schulden – in welcher Reihenfolge tilgen?

Eine einzelne Schuld ist unkompliziert: Man zahlt sie ab. Schwierig wird es, wenn Kreditkarten, ein Dispokredit und ein Studienkredit gleichzeitig auflaufen. Der Betrag, den Sie monatlich erübrigen können, ist fest, und es ist nicht offensichtlich, wo Sie zuerst ansetzen sollten.

Eines vorab: Nicht jede Schuld ist gleich. Wer die Kriterien zur Unterscheidung von guten und schlechten Schulden kennt, sieht deutlich klarer, welche Salden den entschlossensten Einsatz verdienen.

Als ich meine eigenen Schulden geordnet habe, lautete mein Plan zunächst: überall ein wenig zahlen. Es dauerte zu lange, bis ich verstand, dass dies der langsamste und teuerste Weg ist. Die Reihenfolge der Tilgung verändert die gesamten Zinsen, den Zeitpunkt der Schuldenfreiheit und sogar die Wahrscheinlichkeit, dass Sie durchhalten. Sehen wir uns die beiden zentralen Strategien an: Schneeball und Lawine.

Schneeballmethode: kleinster Saldo zuerst, schnelle Erfolge

Die Schneeballmethode tilgt zuerst die Schuld mit dem kleinsten Saldo. Auf alle anderen zahlen Sie nur die Mindestrate, jeden verfügbaren Euro lenken Sie auf diesen kleinsten Saldo.

Ist er abbezahlt, übertragen Sie die dafür genutzte Rate auf die nächstkleinere Schuld. Mit jeder getilgten Schuld wächst der Betrag, der auf die nächste rollt. Wie ein Schneeball, der beim Rollen größer wird – daher der Name.

Entscheidend ist: Die Anzahl der getilgten Schulden sinkt rasch. Jeder gestrichene Posten auf der Liste ist ein sichtbarer Fortschritt.

Lawinenmethode: höchster Zinssatz zuerst, geringste Kosten

Die Lawinenmethode tilgt zuerst die Schuld mit dem höchsten Zinssatz (effektiver Jahreszins). Auch hier: Mindestraten auf alle anderen, das verfügbare Geld konzentriert auf die teuerste Schuld. Ist sie getilgt, folgt der nächsthöhere Zinssatz.

Die Gemeinsamkeiten beider Methoden sind eindeutig: (a) Sie zahlen auf jede Schuld die Mindestrate, (b) Sie halten denselben festen monatlichen Gesamtbetrag, (c) Sie übertragen die Rate einer getilgten Schuld auf das nächste Ziel. Der einzige Unterschied ist die Reihenfolge.

Die Stärke der Lawinenmethode ist sachlich begründet: Sie entfernt zuerst das teuerste Geld, also die Schuld mit dem schnellsten Zinswachstum. Deshalb verursacht die Lawinenmethode stets die geringsten Zinsen (oder gleich viel) und erreicht die Schuldenfreiheit in der kürzesten Zeit (oder gleich schnell). Sie ist mathematisch optimal.

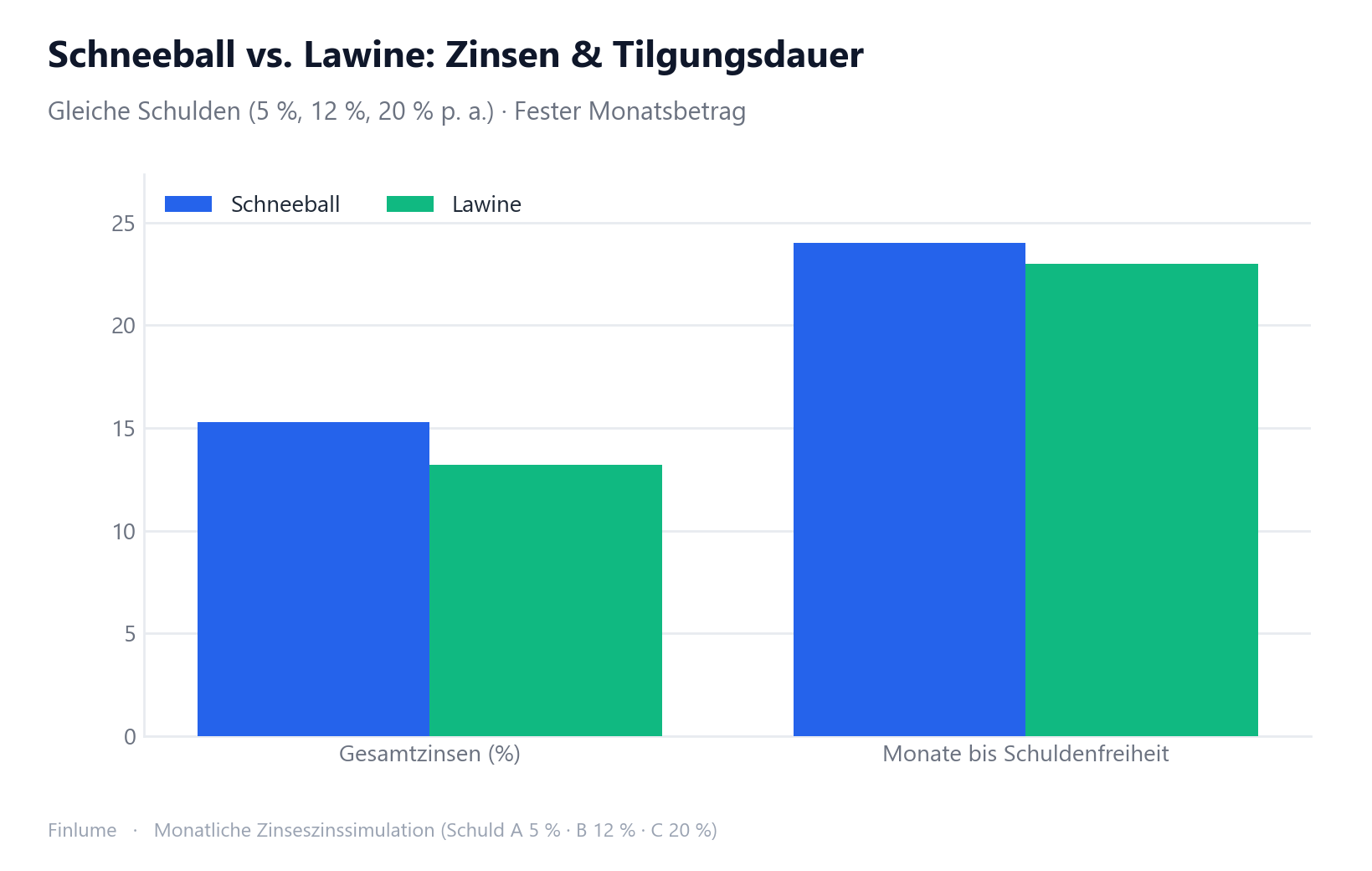

Im Zahlenvergleich: gleiches Geld, unterschiedliches Ergebnis

Zahlen sagen mehr als Worte, deshalb habe ich gerechnet. Angenommen, drei Schulden und ein fester Gesamtbetrag von 500 € monatlich.

| Schuld | Saldo | Jahreszins | Mindestrate |

|---|---|---|---|

| A | 1.000 € | 5 % | 25 € |

| B | 3.000 € | 12 % | 60 € |

| C | 6.000 € | 20 % | 120 € |

Das Ergebnis, simuliert mit monatlicher Verzinsung und dem nach den Mindestraten verbleibenden Betrag, konzentriert auf ein Ziel:

| Methode | Reihenfolge | Gesamtdauer | Gesamtzinsen |

|---|---|---|---|

| Schneeball | A→B→C (kleinster Saldo zuerst) | 24 Monate | ca. 1.531 € |

| Lawine | C→B→A (höchster Zins zuerst) | 23 Monate | ca. 1.318 € |

Die Lawinenmethode spart rund 213 € Zinsen und ist einen Monat schneller. Eine teure Schuld liegen zu lassen ist das Spiegelbild davon, wie Gebühren den Zinseszins aufzehren: Im einen Fall arbeitet der Zinseszins für Sie, im anderen gegen Sie. Wesentlich ist: Je größer der Zinsunterschied, desto größer der Vorteil der Lawinenmethode. In diesem Beispiel reichte die Spanne von 5 % bis 20 %. Umgekehrt gilt: Liegen die Zinssätze nahe beieinander, schrumpft der Unterschied bei den Gesamtzinsen auf nahezu null.

Geld gegen Motivation: was die Verhaltensökonomie zeigt

Ist die Lawinenmethode also immer die Antwort? Auf dem Papier ja. Wir sind jedoch Menschen, keine Rechenmaschinen.

Eine Studie von David Gal und Blakeley McShane aus dem Jahr 2012 im Journal of Marketing Research ist aufschlussreich. Bei der Analyse realer Verbraucherdaten war der stärkste Prädiktor für die vollständige Tilgung nicht die gesparten Zinsen, sondern der Anteil bereits vollständig getilgter Schuldkonten.

Anders gesagt: Wer kleine Schulden zuerst beseitigte und diese kleinen Erfolge verbuchte, brachte den gesamten Weg eher zu Ende. Folgearbeiten, über die das Harvard Business Review berichtet, bestätigen dies: Sichtbarer Fortschritt (eine sinkende Zahl an Schulden) erhöht Motivation und Durchhaltevermögen. Die Schneeballmethode ist nicht mathematisch optimal, aber sie erhöht die Wahrscheinlichkeit, dass ein Mensch den Plan tatsächlich umsetzt.

Die passende Methode wählen

Die richtige Antwort hängt von Ihnen ab.

- Schwache Selbstkontrolle oder frühere Abbrüche eines Tilgungsplans → Schneeball. Schnelle Erfolge helfen beim Durchhalten.

- Sicher im Umgang mit Zahlen und entschlossen → Lawine. Sie spart die meisten Zinsen.

- Schulden mit ähnlichen Zinssätzen → der Kostenunterschied ist gering, daher ist die motivierendere Schneeballmethode kaum von Nachteil.

Empfehlenswert ist ein hybrider Weg: zunächst ein bis zwei sehr kleine Schulden zügig tilgen, um Sicherheit zu gewinnen, danach für den Rest auf die Reihenfolge nach Zinshöhe wechseln. So berücksichtigen Sie Motivation und Effizienz zugleich.

Grundsätze und Hinweise für beide Methoden

Es gibt eine Grundlage, die wichtiger ist als die Reihenfolge selbst. Diesen Teil formuliere ich sachlich.

- Zahlen Sie jede Mindestrate pünktlich. Zahlungsverzug bedeutet Gebühren und eine schlechtere Bonität.

- Nehmen Sie keine neuen Schulden auf. Eine Schuld abzubauen und anderswo neu zu leihen hebt den Effekt auf.

- Halten Sie eine kleine Notreserve. Sie verhindert, dass eine unerwartete Ausgabe Sie zurück in die Schulden zwingt. (Siehe auch: wie viel Notgroschen Sie wirklich brauchen und wie Sie ihn aufbauen.)

Schließlich gilt für beide Methoden: Der Grundsatz, verfügbares Geld auf eine Schuld zu konzentrieren und jede getilgte Rate auf die nächste zu übertragen, ist stets schneller und günstiger, als überall ein wenig zu verteilen.

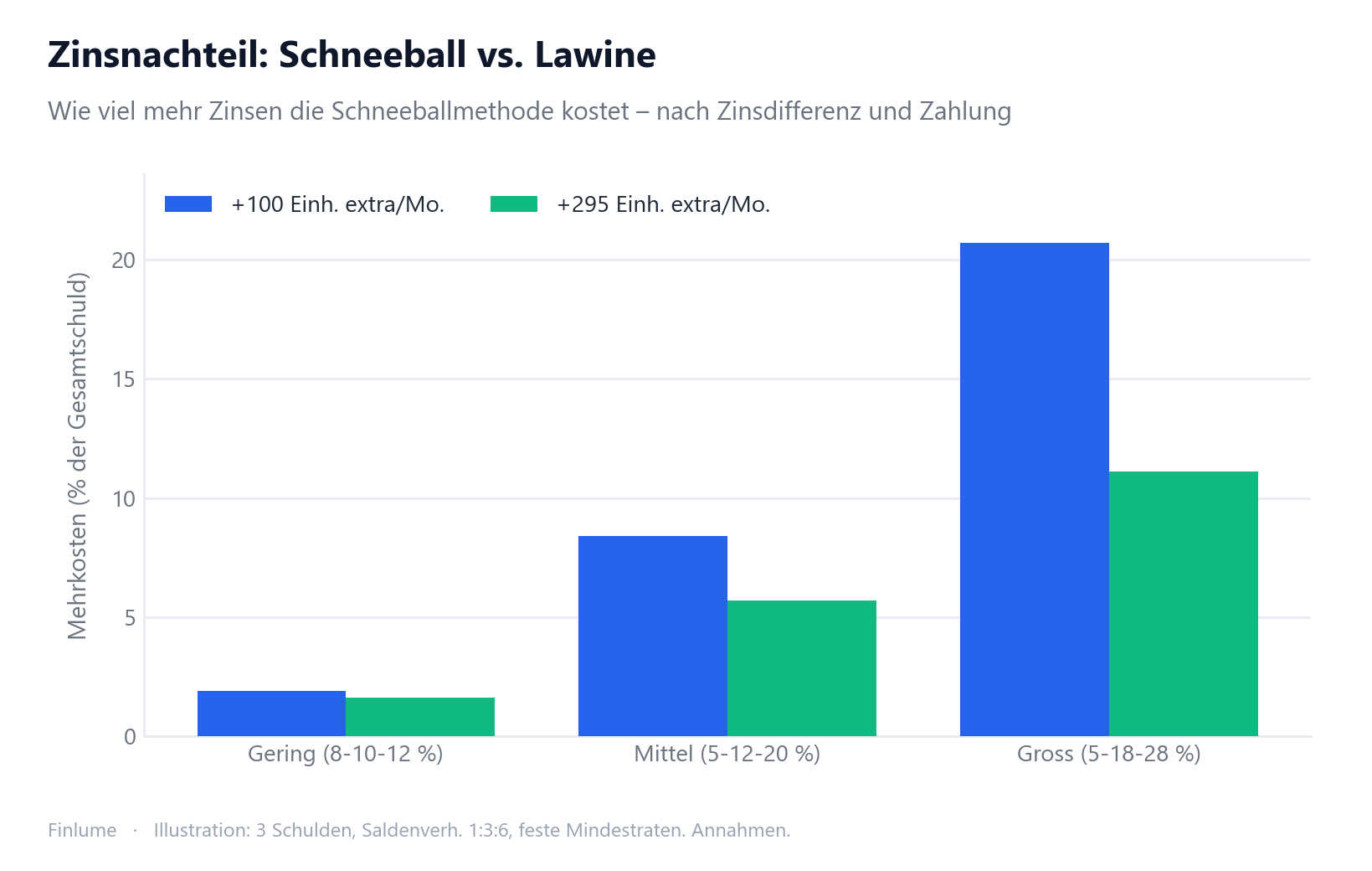

Was kostet die Methodenwahl wirklich? Eine Übersicht nach Zinsdifferenz

Das bisherige Beispiel weist eine Zinsdifferenz von 15 Prozentpunkten auf (5 % bis 20 %) – das ist viel. Wie verändert sich das Ergebnis, wenn die Zinssätze enger beieinanderliegen oder noch weiter auseinanderliegen? Die folgende Tabelle zeigt den Zinsnachteil der Schneeballmethode gegenüber der Lawinenmethode als Anteil der gesamten Anfangsschuld, für verschiedene Zinsdifferenzen und Zahlungshöhen.

| Zinsdifferenz (niedrig / mittel / hoch) | Geringer Überschuss (+100/Mo.) | Mittlerer Überschuss (+295/Mo.) |

|---|---|---|

| Gering (8 % / 10 % / 12 %) | +1,9 % der Schulden | +1,6 % der Schulden |

| Mittel (5 % / 12 % / 20 %) | +8,4 % der Schulden, +3 Monate | +5,7 % der Schulden |

| Groß (5 % / 18 % / 28 %) | +20,7 % der Schulden, +7 Monate | +11,1 % der Schulden, +4 Monate |

Annahmen: 3 Schulden im Saldoverhältnis 1:3:6 (z. B. 1.000 € / 3.000 € / 6.000 €, gesamt 10.000 €); feste Mindestraten von 2,5 %, 2 % und 2 % des jeweiligen Saldos; „gering” = 100 Einheiten/Monat über den Mindestraten, „mittel” = 295 Einheiten/Monat; monatliche Verzinsung. Illustratives Szenario.

Zwei Erkenntnisse stechen heraus. Erstens ist bei einer geringen Zinsdifferenz (8–10–12 %) der Mehraufwand der Schneeballmethode mit rund 1,6–1,9 % der Gesamtschuld sehr klein – ein Preis, den der motivierende Effekt der Schneeballmethode durchaus rechtfertigen kann. Zweitens kostet die Schneeballmethode bei einer großen Zinsdifferenz (5–18–28 %) und geringem Überschuss zusätzliche 20,7 % der Gesamtschuld an Zinsen und dauert 7 Monate länger. Bei solchen Werten ist die Methodenwahl keine bloße Präferenzfrage mehr, sondern eine materiell bedeutsame Finanzentscheidung.

Die praktische Konsequenz: Prüfen Sie zunächst Ihre eigene Zinsdifferenz. Liegt die Spanne zwischen dem höchsten und dem niedrigsten Zinssatz unter 5 Prozentpunkten, wählen Sie ruhig die Methode, die Sie motiviert. Beträgt die Differenz 10 Prozentpunkte oder mehr – insbesondere bei knappem Spielraum – ist das finanzielle Argument für die Lawinenmethode kaum zu ignorieren.

Das Wichtigste in Kürze

- Lawine (höchster Zins zuerst) verursacht die geringsten Zinsen – mathematisch optimal

- Schneeball (kleinster Saldo zuerst) erhöht die Abschlusswahrscheinlichkeit – der verhaltensökonomische Vorteil

- Große Zinsunterschiede sprechen für die Lawine, ähnliche Zinssätze für den Schneeball

- Zinsdifferenz unter 5 Pp.? Kaum Kostennachteil – Schneeball problemlos wählbar

- Zinsdifferenz über 10 Pp. und knappes Budget? Lawinenmethode spart 10–20 %+ der Gesamtschuld

- Wer Sicherheit braucht, fährt mit einem hybriden Weg gut

- Pünktliche Mindestraten, keine neuen Schulden und eine Notreserve sind unverzichtbar

🧮 Tilgung durchrechnen: Geben Sie Saldo, Zins und Rate in den Schulden-Tilgungsrechner ein und sehen Sie Dauer und Gesamtzinsen.

Häufige Fragen

Was ist besser, Schneeball oder Lawine?

Bei den Gesamtzinsen verursacht die Lawine (höchster Zins zuerst) stets die geringsten Kosten oder gleich viel und ist damit mathematisch optimal. Studien zeigen jedoch, dass die Schneeballmethode (kleinster Saldo zuerst) die Abschlusswahrscheinlichkeit erhöht. Steht die Zahl im Vordergrund, wählen Sie die Lawine; zählen Motivation und Durchhaltevermögen mehr, den Schneeball.

Welche Methode ist bei ähnlichen Zinssätzen vorteilhaft?

Liegen die Zinssätze nahe beieinander, schrumpft der Unterschied bei den Gesamtzinsen auf nahezu null. Der Kostennachteil ist dann gering, sodass die motivierendere Schneeballmethode kaum von Nachteil ist.

Wie steht es um die Mindestraten?

Beide Methoden setzen voraus, dass Sie jede Mindestrate pünktlich zahlen; nur das verfügbare Geld konzentrieren Sie zusätzlich auf eine Schuld. Zahlungsverzug bedeutet Gebühren und eine schlechtere Bonität, daher steht diese Regel vor jeder Reihenfolge.

Kann ich Schneeball und Lawine kombinieren?

Ja, ein hybrider Weg kann sinnvoll sein. Tilgen Sie zunächst ein bis zwei sehr kleine Schulden zügig, um Sicherheit zu gewinnen, und wechseln Sie für den Rest auf die Reihenfolge nach Zinshöhe. So berücksichtigen Sie Motivation und Effizienz zugleich.

Sobald Sie sich für eine Reihenfolge entscheiden, ist die halbe Arbeit getan. Schreiben Sie noch heute Ihre Liste auf. Sie schaffen das.