Notgroschen: So viel brauchen Sie wirklich – und wie Sie ihn aufbauen

In Gespraechen ueber Geld faellt fast immer zuerst derselbe Satz: “Ich moechte mit dem Investieren beginnen.” Und ich stelle stets zuerst eine Frage: “Wenn morgen Ihr Kuehlschrank ausfaellt, koennten Sie ihn ohne Kreditkartenschulden reparieren lassen?” Viele zoegern. Ein Notgroschen ist nicht spektakulaer, aber er ist das Erdgeschoss jeder Finanzplanung. Ist das Fundament schwach, sind die oberen Stockwerke bedeutungslos.

1. Was ein Notgroschen ist und warum Sie ihn brauchen

Ein Notgroschen ist Geld, das Sie fuer Unvorhersehbares zuruecklegen: Arbeitsplatzverlust, eine Arztrechnung, eine ploetzliche Reparatur. Der entscheidende Gedanke: Es geht nicht um den Fall “falls”, sondern um den Fall “wann”.

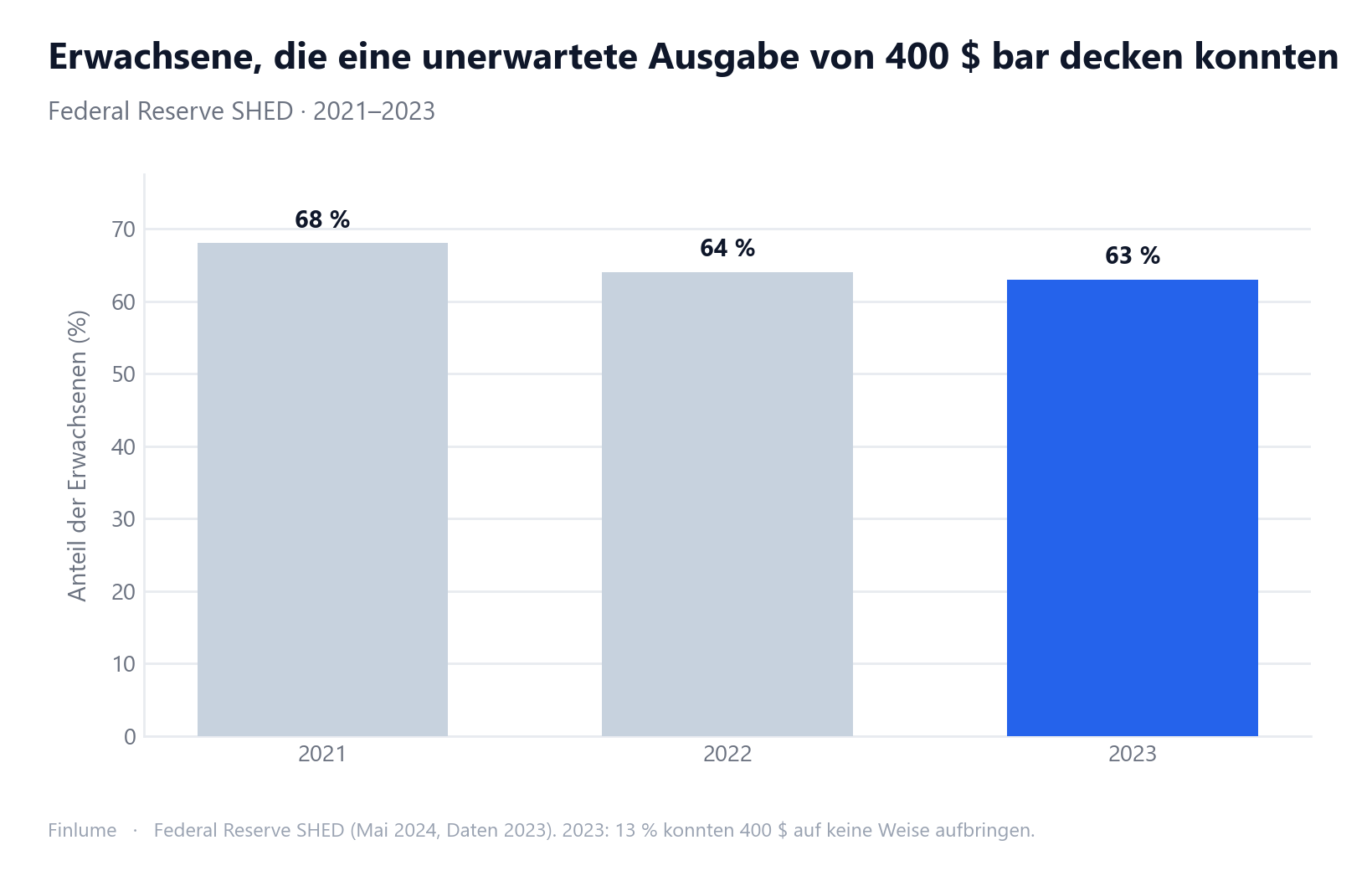

Die Erhebung der US-Notenbank zur wirtschaftlichen Lage der Haushalte (SHED, veroeffentlicht im Mai 2024, Daten von 2023) macht das greifbar. Nur 63 Prozent der Erwachsenen gaben an, eine unerwartete Ausgabe von 400 Dollar vollstaendig mit Bargeld oder Aequivalent decken zu koennen (Ersparnisse oder eine bis zur naechsten Abrechnung beglichene Karte). Umgekehrt: Rund 37 Prozent koennten selbst einen Schock von 400 Dollar nicht allein mit Bargeld auffangen.

Ohne Puffer wird aus einem kleinen Schock eine hochverzinste Schuld. Ein Kartensaldo wird vorgetragen, Zinsen kommen hinzu, im naechsten Monat wird die Tilgung noch schwerer. Der Notgroschen durchtrennt die Zuendschnur, bevor sie brennt.

2. Die Verwundbarkeit in Zahlen und wie viel angemessen ist

Der Verlauf ueber die Jahre zeigt ein Muster: 68 Prozent 2021, 63 Prozent 2022, 63 Prozent 2023. Die Hilfen der Pandemiezeit hoben den Wert kurz an, dann fiel er kraeftig und hat sich seitdem nicht erholt. Und 2023 gaben 13 Prozent der Erwachsenen an, die 400 Dollar mit keiner Methode aufbringen zu koennen.

Wie viel ist also angemessen? Die Standardempfehlung lautet drei bis sechs Monate der notwendigen Ausgaben. Entscheidend ist das Wort notwendig, nicht die Gesamtausgaben. Wohnen, Lebensmittel, Nebenkosten, Mobilitaet, Versicherungen, Mindesttilgungen, also das, was in einer Krise nicht aufhoert. Restaurantbesuche, Reisen, Abonnements sind frei waehlbar und lassen sich reduzieren, daher zaehlen sie meist nicht dazu.

| Ihre Situation | Ziel |

|---|---|

| Sicherer Job, zwei Einkommen, wenige Angehoerige | Naeher an 3 Monaten |

| Ein Einkommen, Angehoerige, unsichere Branche | 6 Monate oder mehr |

| Selbststaendig, freiberuflich, schwankendes Einkommen | Bis zu 6 bis 12 Monate |

Wer am ersten Tag sechs Monate anpeilt, beginnt oft nie. Bauen Sie zuerst einen kleinen Puffer von etwa einem Monat auf und vergroessern Sie ihn dann.

3. Das Ziel bestimmen: notwendige Ausgaben mal Monate

Die Formel ist schlicht: Ziel = monatliche notwendige Ausgaben mal Anzahl der Monate.

Als Verhaeltnis betrachtet: Machen die notwendigen Ausgaben etwa 50 Prozent des Einkommens aus und sparen Sie 20 Prozent des Einkommens, dann entsprechen sechs Monatsausgaben dem 3,0-Fachen des Monatseinkommens (6 mal 0,5). Geteilt: 3,0 geteilt durch 0,20 ergibt 15 Monate, bis sechs Monate gedeckt sind. Wirkt diese 20-Prozent-Marke willkuerlich, klaeren Sie zuerst, welche Sparquote wirklich sinnvoll ist.

In Zahlen: Betragen die notwendigen Ausgaben 600 pro Monat und wollen Sie sechs Monate, brauchen Sie 3.600. Sparen Sie 200 monatlich, sind es 3.600 geteilt durch 200 gleich 18 Monate.

Das Ziel wirkt gross, doch ein stetiger Prozentsatz fuehrt meist binnen ein bis zwei Jahren ans Ziel. Der Schluessel ist nicht “auf einmal”, sondern “automatisch und schrittweise”.

3a. Was es wirklich kostet, keinen Notgroschen zu haben

Zu wissen, wie viel man ansparen sollte, ist nuetzlich. Zu wissen, was es konkret kostet, es nicht zu tun, macht den Unterschied zwischen Wissen und Handeln.

Trifft ein Notfall ohne Rücklage ein, ist der typische Weg: Ausgabe auf die Kreditkarte und die Monatsraten strecken. Das ist nicht nur unbequem, sondern ein bezifferbarer Aufschlag auf die eigentliche Notfallsumme.

Die folgende Tabelle zeigt die gezahlten Zinsen als Prozent der ursprünglichen Notfallsumme, berechnet für drei verbreitete Effektivzinssätze und vier realistische Rückzahlungszeitraeume (Rechenergebnis, keine Schaetzung):

| Rückzahlungsdauer | 20 % Zins | 24 % Zins | 28 % Zins |

|---|---|---|---|

| 6 Monate | 5,9 % | 7,1 % | 8,3 % |

| 12 Monate | 11,2 % | 13,5 % | 15,8 % |

| 18 Monate | 16,6 % | 20,1 % | 23,6 % |

| 24 Monate | 22,1 % | 26,9 % | 31,7 % |

Annahmen: gleichbleibende Monatsraten, genannter Jahreszins monatlich verzinst. Berechnete Werte, keine Schaetzungen.

Liest man die mittlere Spalte nüchtern: Bei 24 % Zins und 12 Monaten Laufzeit zahlt man 13,5 % Aufschlag auf den eigentlichen Notfallbetrag. Streckt man die Rückzahlung auf 18 Monate, steigt der Aufschlag auf 20,1 % — ein Fünftel der ursprünglichen Rechnung, bezahlt allein dafür, vorher nicht gespart zu haben.

Das Gegenargument lautet: Bargeld auf einem Konto zu halten hat ebenfalls Opportunitaetskosten. Richtig. Aber die Differenz zwischen einem hoch verzinsten Sparkonto (angenommen 4,5 % p. a.) und einem diversifizierten Portfolio (angenommen 7 % p. a.) betraegt nur rund 2,5 Prozentpunkte pro Jahr. Demgegenueber kostet bereits eine einzige 12-monatige Rueckzahlung bei 24 % Zins 13,5 % des urspruenglichen Betrags — mehr als das 5-Fache der jaehrlichen Opportunitaetskosten des Bargeldpuffers. Die Rechnung spricht klar fuer den Notgroschen.

- Die tatsächlichen Kosten verstanden: Notfälle per Kreditkarte zu finanzieren kostet 11 bis 32 % Aufschlag auf den Originalbetrag (berechnet, nicht geschätzt)

4. Wo aufbewahren: Liquiditaet, Sicherheit und etwas Ertrag

Den Aufbewahrungsort waehlen Sie ueber das Gleichgewicht dreier Prinzipien.

- Liquiditaet: innerhalb weniger Tage und ohne Strafgebuehr verfuegbar.

- Sicherheit: nicht in Anlagen mit schwankendem Wert (etwa Aktien).

- Etwas Ertrag: Zinsen mitnehmen, um die Inflation teilweise auszugleichen, aber den Ertrag nie ueber Liquiditaet und Sicherheit stellen.

Geeignet sind ein hoch verzinstes oder Online-Sparkonto, ein geldmarktaehnliches Konto sowie ein Teil in kurzfristigen Festgeldern, nur ein Anteil und nach dem Treppen-Prinzip mit gestaffelten Laufzeiten.

An dieser Stelle ohne Auflockerung, denn der Punkt ist wichtig. Liegt der Notgroschen in Aktien, droht der Bedarf genau dann, wenn der Markt unten steht, und Sie realisieren beim Abheben einen Verlust (Zeitpunktrisiko). Liegt alles in unverzinstem Bargeld, zehrt die Inflation am realen Wert Ihrer Ersparnisse (Kaufkraftverlust). Deshalb ist “sicher plus etwas Zins” die Antwort.

5. Wie aufbauen: Dauerauftrag, getrenntes Konto, 50/30/20

Auf Willenskraft ist kein Verlass. Vertrauen Sie dem System.

- Zuerst sich selbst zahlen: Richten Sie am Zahltag einen automatischen Dauerauftrag auf das Notgroschen-Konto ein, damit Sie von dem leben, was nach dem Sparen bleibt, nicht umgekehrt.

- Konto trennen: Aus dem Blick des Alltagskontos genommen, sinken Impulsausgaben.

- Die 50/30/20-Regel: 50 Prozent des Nettoeinkommens fuer Notwendiges, 30 Prozent fuer Wuensche, 20 Prozent fuer Sparen und Schuldentilgung. Diese 20 Prozent zuerst in den Notgroschen lenken. Wollen Sie jedem Euro eine Aufgabe geben, passt das Nullbasis-Budget gut dazu.

- Sonderzahlungen nutzen: Bonus, Steuerrueckerstattung und Nebeneinkuenfte direkt dem Notgroschen zuweisen.

Klein, aber automatisch zu beginnen ist besser, als auf den grossen Start zu warten.

6. Haeufige Fehler und das Wiederauffuellen

Die wiederkehrenden Fehler: Notgroschen, Investitionen und Zielsparen (Reise, Haus) in einen Topf werfen; das Ziel so hoch setzen, dass man nie beginnt; den Notgroschen ausgeben und nie wieder auffuellen; ihn an einem gesperrten oder schwankenden Ort halten und die Liquiditaet verlieren.

Die letzten beiden verdienen Nachdruck. Ein Notgroschen ist nicht einmal ausgegeben und vergessen, das Wiederauffuellen des Entnommenen gehoert zur Fuehrung dazu.

Checkliste der Kernpunkte

- Meine monatlichen notwendigen Ausgaben berechnet (ohne frei waehlbare)

- Eine Zielzahl in Monaten passend zur Lage gewaehlt (3 bis 6, mehr bei schwankendem Einkommen)

- Zuerst mit einem kleinen Ein-Monats-Puffer begonnen

- Den Notgroschen auf ein liquides, sicheres, getrenntes Konto gelegt

- Einen Dauerauftrag zum Zahltag eingerichtet

- Die Regel zum Wiederauffuellen nach jeder Entnahme beachtet

- Verstanden, dass Notfälle per Kreditkarte 11 bis 32 % Aufschlag kosten — berechnet, nicht geschätzt

Ein Notgroschen ist kein Geld, um reich zu werden. Es ist das Geld, mit dem Sie wieder aufstehen, wenn das Leben einmal strauchelt. Beginnen Sie heute im Kleinen, schon eine einzige Dauerauftragszeile ist ein echter Anfang.

🧮 Ihren Notgroschen berechnen: Geben Sie Ausgaben und Zielmonate in den Notgroschen-Rechner ein und sehen Sie Ihren Zielbetrag und die Dauer bis dahin.

Häufige Fragen

Wie hoch sollte der Notgroschen sein? Die Standardempfehlung lautet drei bis sechs Monate der notwendigen Ausgaben, also nicht die Gesamtausgaben, sondern Wohnen, Lebensmittel, Nebenkosten, Mobilitaet, Versicherungen und Mindesttilgungen. Bei schwankendem Einkommen, etwa bei Selbststaendigen, sind sechs bis zwoelf Monate sicherer.

Wie berechne ich mein Notgroschen-Ziel? Die Formel lautet: monatliche notwendige Ausgaben mal Anzahl der Monate. Betragen die notwendigen Ausgaben 600 pro Monat und wollen Sie sechs Monate, brauchen Sie 3.600; bei 200 monatlich sind es 18 Monate. Beginnen Sie mit einem kleinen Ein-Monats-Puffer und bauen Sie ihn aus.

Wo bewahre ich den Notgroschen am besten auf? Waehlen Sie den Ort ueber das Gleichgewicht aus Liquiditaet, Sicherheit und etwas Ertrag. Geeignet sind ein hoch verzinstes oder Online-Sparkonto, ein geldmarktaehnliches Konto und ein gestaffelter Anteil in kurzfristigen Festgeldern. Aktien oder andere schwankende Anlagen meiden Sie, sonst droht ein Verlust genau dann, wenn Sie das Geld brauchen.

Was tue ich, nachdem ich den Notgroschen ausgegeben habe? Ein Notgroschen ist nicht einmal ausgegeben und vergessen, das Wiederauffuellen des Entnommenen gehoert zur Fuehrung dazu. Lenken Sie nach einer Entnahme Ihre Dauerauftraege zuerst wieder in den Notgroschen und fuellen Sie ihn bis zum Ziel auf.

Sollte ich den Notgroschen vor dem Investieren aufbauen? Ja. Der Notgroschen ist das Erdgeschoss jeder Finanzplanung. Ohne Puffer wird aus einem kleinen Schock eine hochverzinste Schuld, die Ihre Rendite belastet. Sichern Sie zuerst einen Mindestpuffer und erhoehen Sie danach Ihren Anlageanteil.