借金返済の雪だるま式と雪崩式を比較:どの順番で返すべきか

借金が複数あるとき、どの順番で返すべきか

借金が一つなら悩みません。返せばよいだけだからです。問題は、クレジットの分割払い、当座貸越、奨学金などが一度に重なったときです。毎月ひねり出せる金額は決まっているのに、どこから手をつければよいのか迷ってしまいます。

その前に一つ触れておくと、借金といっても全部が同じではありません。良い借金と悪い借金を見分ける基準を先に知っておくと、どの借金に強く立ち向かうべきかがぐっと明確になります。

私も借金の整理を始めたころは、とりあえず全部に少しずつ返せばよいと考えていました。それが最も遅く、最も高くつくやり方だと気づいたのは、かなり後になってからです。返済の「順番」をどう決めるかで、総利息も、完済の時期も、そして途中であきらめない確率までもが変わります。代表的な二つの戦略、雪だるま式と雪崩式を順番に比べてみましょう。

雪だるま式:小さい借金から、早い達成感

雪だるま式は、残高が最も小さい借金から先に返す戦略です。ほかの借金には最低返済額だけを払い、余裕資金はすべて残高の最も小さい借金一つに集中させます。

その借金を返し終えたら、そこに充てていた返済額を次に小さい借金へ上乗せします。借金を一つ消すたびに、次へ転がっていく金額が大きくなっていきます。小さな雪のかたまりが転がりながら大きくなる様子に似ていることが、名前の由来です。

要点は、完済した借金の数が早く減っていくことです。リストから一行ずつ消えていく手応えは、経験した人ならわかるはずです。

雪崩式:高金利から、最小コスト

雪崩式は、金利(実質年率)が最も高い借金から先に返します。同じように、ほかは最低返済だけにとどめ、余裕資金は最も金利の高い借金に集中させます。それを返し終えたら、次に金利の高い借金へ移ります。

二つの方式の共通点は明確です。(a) すべての借金に最低返済額を払う、(b) 毎月決まった総返済額を維持する、(c) 一つを返し終えたらその金額を次の対象へ転がす。違いは返済の順番だけです。

雪崩式が強力な理由は単純です。最も高くつくお金、つまり利息を最も速く膨らませる借金を先に取り除くからです。そのため雪崩式は、**総利息が常に最も少なく(または同じで)、完済までの期間も最も短い(または同じ)**のです。数学的に最適な方式です。

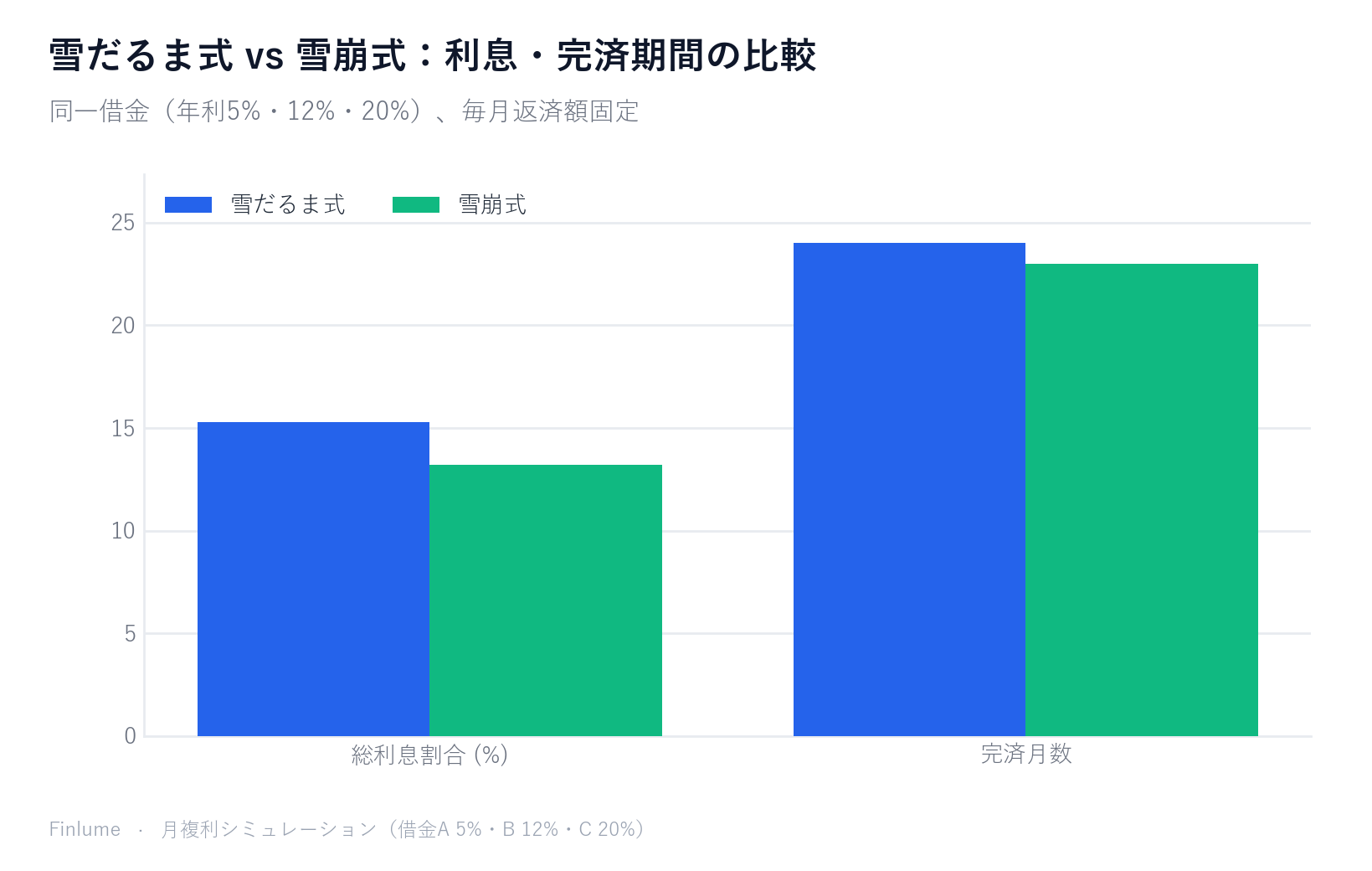

数字で比べる:同じお金、異なる結果

言葉だけでは伝わりにくいので、実際に計算してみました。借金が3つあり、毎月の総返済額を一定(この例では5万円)とします。

| 借金 | 残高 | 年利 | 最低返済 |

|---|---|---|---|

| A | 10万円 | 5% | 2,500円 |

| B | 30万円 | 12% | 6,000円 |

| C | 60万円 | 20% | 12,000円 |

月複利で、毎月の最低返済後に残る資金を一か所へ集中させる方式でシミュレーションした結果です。

| 方式 | 順番 | 総期間 | 総利息 |

|---|---|---|---|

| 雪だるま式 | A→B→C(小さい残高から) | 24か月 | 約15,310円 |

| 雪崩式 | C→B→A(高金利から) | 23か月 | 約13,180円 |

雪崩式は利息を約2,130円節約し、期間も1か月短くなります。高金利の借金を放置するのは、投資における手数料が複利を蝕む仕組みの裏返しだと考えてください。一方は複利が自分のために働き、もう一方は自分に対して働くのです。ここで重要なのは、金利差が大きいほど雪崩式の節約効果が大きくなるという点です。この例では5%から20%まで差が大きいものでした。逆に、借金の金利が近ければ、二つの方式の総利息の差はほぼ無視できる水準まで小さくなります。

お金か動機か:行動経済学が語ること

では、常に雪崩式が正解なのでしょうか。数字だけ見ればそうですが、私たちは計算機ではなく人間です。

David GalとBlakeley McShaneが2012年に『Journal of Marketing Research』で発表した研究が興味深いものです。実際の消費者の借金データを分析したところ、完済の成功を最も強く予測した要素は、節約できた利息ではなく、すでに完済した借金口座の割合でした。

つまり、小さい借金を先に消して「完済の経験」という小さな勝利を積み重ねた人ほど、最後まで返しきる確率が高かったということです。Harvard Business Reviewで紹介された後続の研究も、進捗が目に見えるとき(借金の数が減るとき)に動機と継続力が高まると指摘しています。雪だるま式は数学的に最適ではありませんが、人が最後まで実行する確率を高める方式なのです。

自分に合った方式を選ぶ

正解は「自分の性向」によります。

- 自制心や動機が弱い、または過去に返済を途中であきらめた経験がある方 → 雪だるま式。早い達成感が完走を助けます。

- 数字に強く、最後まで押し通す自信がある方 → 雪崩式。利息を最も多く節約できます。

- 借金の金利差がほとんどない場合 → コスト差はわずかなので、動機づけ効果の大きい雪だるま式を選んでも損は小さいです。

おすすめは折衷案です。ごく小さい借金を一つか二つ先に素早く消して自信を得たうえで、残りは高金利の順に切り替える方式です。気持ちの燃料と家計の効率の両方に配慮できます。

どの方式でも守るべき原則と注意点

返済の順番よりも大切な前提があります。この部分は控えめに、真面目にお伝えします。

- すべての借金の最低返済額を、延滞なく必ず払ってください。延滞は延滞料と信用の悪化につながります。

- **新たな借金を増やさないでください。**一方を返しながら別で借りれば、効果は消えてしまいます。

- 最低限の緊急資金を確保してください。突然の出費で再び借金する悪循環を防ぎます。(いくら必要でどう積み立てるかも参考にしてください。)

最後に、どの方式であっても、「余裕資金を一か所に集中し、返した金額を次の借金へ転がす」という原則さえ守れば、すべての借金に少しずつ分けて返すよりも、常に速く、安く済みます。

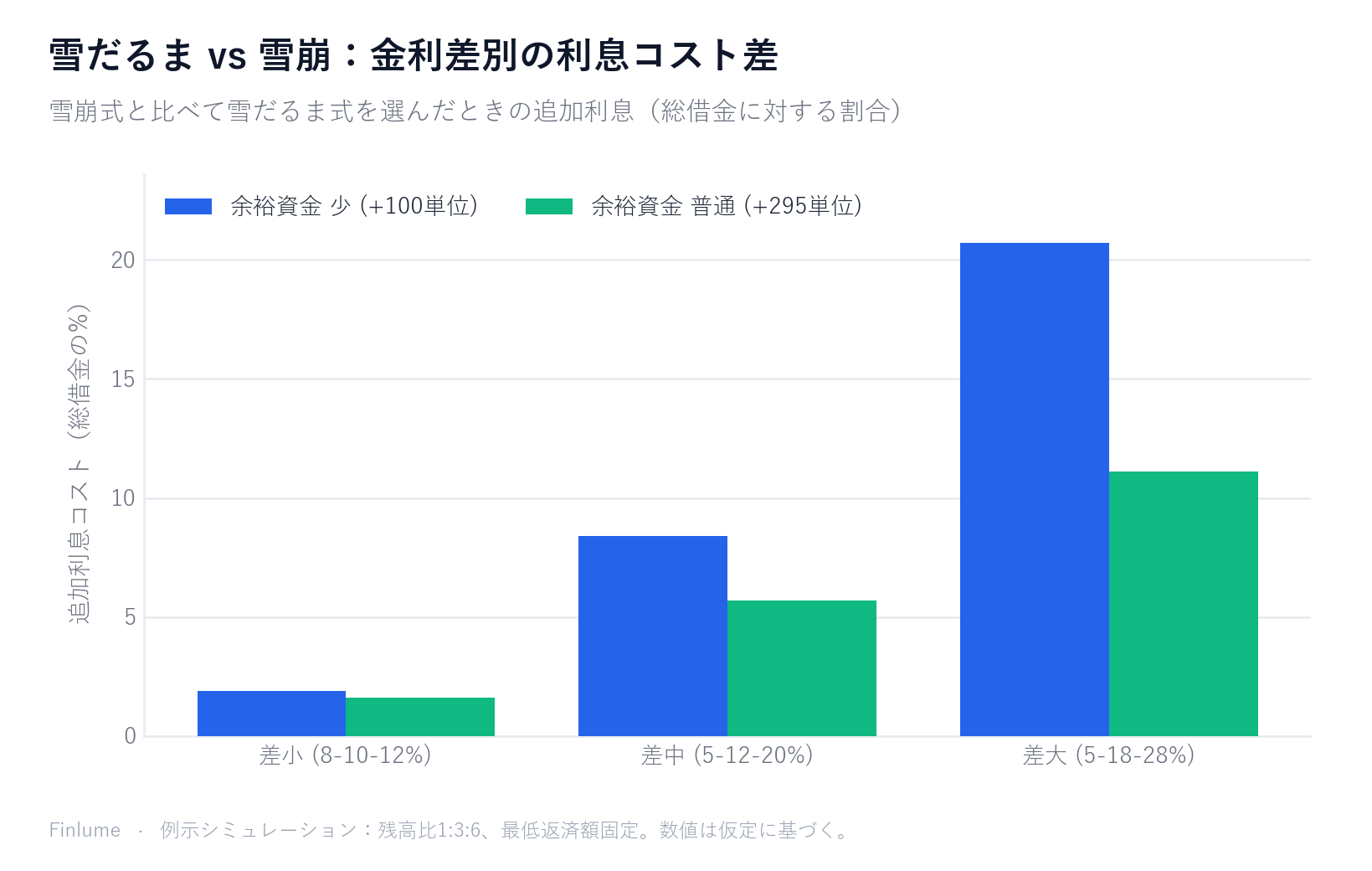

返済方式の選択は実際いくら違うのか? 金利差別シミュレーション表

これまでの例は金利差が15ポイント(5%〜20%)と大きめの設定でした。金利がもっと近いケース、あるいはさらに開いたケースではどうなるでしょうか。以下の表は、雪崩式の代わりに雪だるま式を選んだときの追加利息を、総借金に対する割合で示したものです。金利差と月々の余裕返済額を変えて計算しています。

| 金利差(低 / 中 / 高) | 余裕返済 少(+100単位/月) | 余裕返済 普通(+295単位/月) |

|---|---|---|

| 差小(8% / 10% / 12%) | 総借金の +1.9% | 総借金の +1.6% |

| 差中(5% / 12% / 20%) | 総借金の +8.4%、+3か月 | 総借金の +5.7% |

| 差大(5% / 18% / 28%) | 総借金の +20.7%、+7か月 | 総借金の +11.1%、+4か月 |

前提:残高比1:3:6の借金3件(例:10万/30万/60万円、合計100万円);最低返済額は各残高の2.5%・2%・2%;「少」は最低返済額超過分+100単位/月、「普通」は+295単位/月;月複利。例示目的のシミュレーションです。

二つの点が際立ちます。第一に、金利差が小さい場合(8-10-12%)、雪だるま式の追加利息は総借金のわずか1.6〜1.9%にすぎません。動機づけの効果を考えれば十分に許容できるコストです。第二に、金利差が大きい場合(5-18-28%)で余裕返済が少ないと、雪だるま式を選ぶコストは総借金の20.7%に達し、完済まで7か月も長くなります。この水準になると、方式の選択は単なる好みの問題ではなく、財務的に重大な決断です。

実践的な判断基準はシンプルです。まず自分の金利差を確認してください。最高金利と最低金利の差が5ポイント未満なら、動機を高める方式を自由に選んで構いません。差が10ポイント以上あり、かつ余裕返済が少ない場合は、雪崩式の金銭的な根拠を無視するのは難しいでしょう。

要点のまとめ

- 雪崩式(高金利から)は総利息が最も少ない――数学的に最適

- 雪だるま式(小さい残高から)は完走の確率を高める――行動経済学的な強み

- 金利差が大きければ雪崩式、近ければ雪だるま式が有利

- 金利差5ポイント未満? コスト差はわずかなので雪だるま式を自由に選べる

- 金利差10ポイント以上+余裕返済が少ない? 雪崩式で総利息の10〜20%以上を節約できる

- 自信が必要なら折衷案も良い選択

- 最低返済の維持・新規借金の禁止・緊急資金の確保は必須

🧮 返済シミュレーション: 借金返済計算ツールに残高・金利・返済額を入れると、完済期間と総利息がすぐ分かります。

よくある質問

雪だるま式と雪崩式、結局どちらが良いのですか?

総利息だけで見れば、高金利から返す雪崩式が常に最も少ない(または同じ)ため数学的に最適です。ただし完走の確率は、小さい借金から消す雪だるま式のほうが高いという研究があります。数字を優先するなら雪崩式、動機と継続力を優先するなら雪だるま式を選びましょう。

金利差が小さいときはどちらが有利ですか?

借金の金利が近ければ、二つの方式の総利息の差はほぼ無視できる水準まで小さくなります。この場合はコスト差がわずかなので、動機づけ効果の大きい雪だるま式を選んでもほとんど損はありません。

最低返済額はどうすればよいですか?

どちらの方式でも、すべての借金の最低返済額を延滞なく払うのが前提です。そのうえで余裕資金だけを一つの借金に集中させます。延滞は延滞料と信用の悪化につながるため、順番より優先される大前提です。

雪だるま式と雪崩式を組み合わせてもよいですか?

はい、折衷案は良い選択になり得ます。ごく小さい借金を一つか二つ先に素早く消して自信を得たうえで、残りは高金利の順に切り替えれば、動機づけと利息の節約の両方を得られます。

借金は、順番を決めた時点で半分は片づいたようなものです。今日、まずリストを書き出してみてください。応援しています。