Wie 1 % Gebühr über 40 Jahre die Hälfte Ihres Vermögens kostet

Als ich mit dem Investieren begann, blickte ich nur auf die Rendite. „Eine Gebühr von 1 %? Geschenkt.” Dann öffnete ich eines Abends eine Tabellenkalkulation und rechnete es nach. Das Ergebnis war ernüchternd: Dieses „winzige” eine Prozent nahm sich still und leise das größte Stück meiner Altersvorsorge.

1. Ist 1 % wirklich belanglos? — Wie Gebühren verzinst werden

Dass der Zinseszins erst nach Jahrzehnten explodiert, kennt jeder. Doch ein Punkt wird häufig übersehen: Der Zinseszins wirkt nicht nur auf Ihre Rendite, sondern ebenso auf Ihre Gebühren.

Eine Gebühr wird jedes Jahr auf das gesamte Guthaben erhoben. Und einmal entnommenes Geld kann sich nie wieder verzinsen. Eine Gebühr kostet Sie also nicht nur den heute abgeführten Betrag, sondern auch jeden künftigen Ertrag, den dieses Geld erwirtschaftet hätte. Ein doppelter Verlust.

John Bogle, der Vater des Indexfonds, nannte dies die „Tyrannei der sich summierenden Kosten” (tyranny of compounding costs). Der Zinseszins ist ein Verbündeter, solange er für Sie arbeitet, und ein Gegner, sobald er durch Ihre Gebühren läuft.

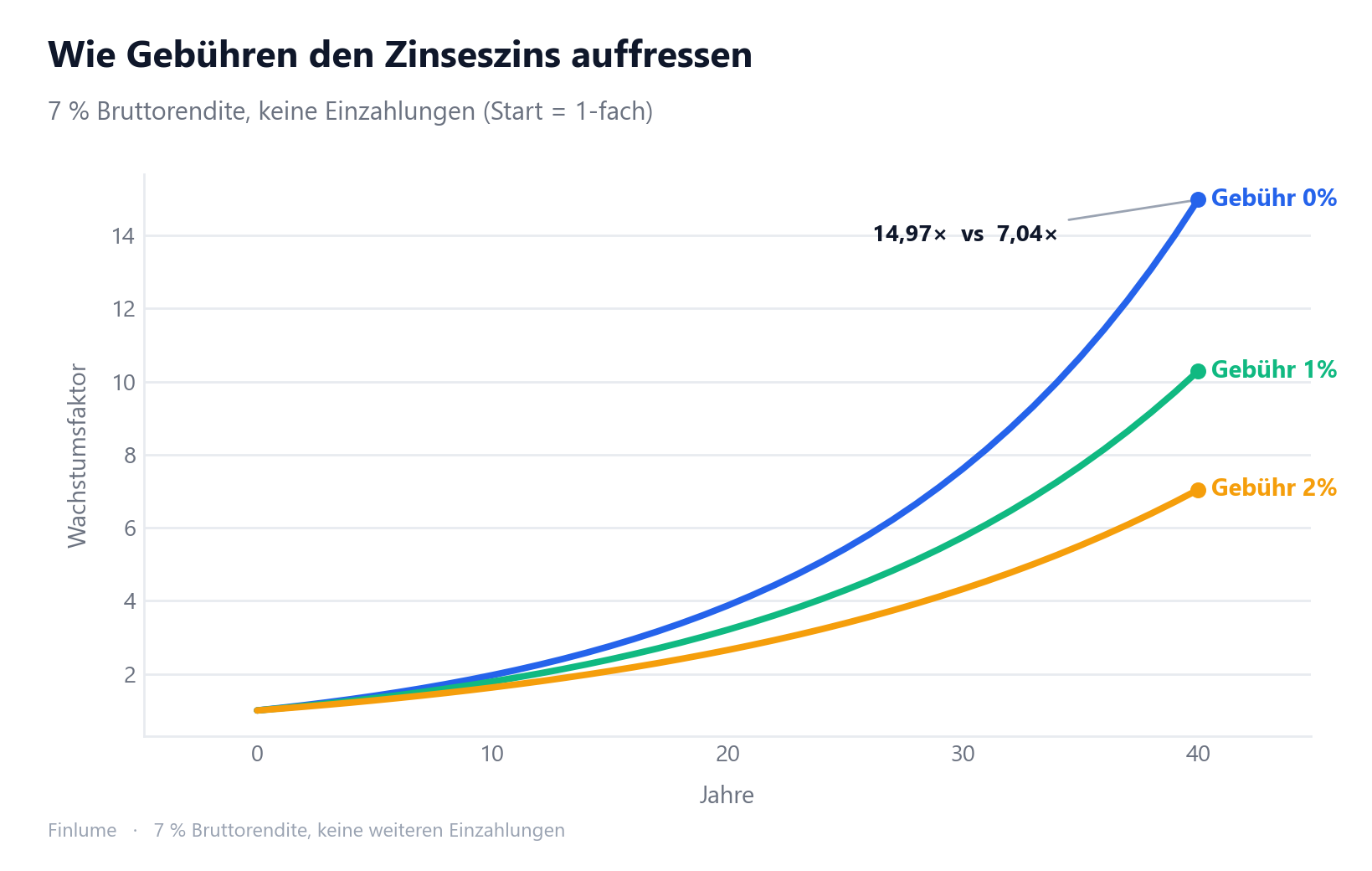

2. Der Schock in Zahlen: Wie Gebühren das Vermögen über 40 Jahre still aushöhlen

Zahlen sind hier deutlicher als Worte. Anfangskapital 100.000 €, 7 % Bruttorendite, keine weiteren Einzahlungen. Diese Tabelle habe ich selbst berechnet.

| Gebühr | Nach 30 Jahren | Nach 40 Jahren |

|---|---|---|

| 0 % | ca. 761.226 € | ca. 1.497.446 € |

| 0,5 % | ca. 661.437 € | — |

| 1 % | ca. 574.349 € | ca. 1.028.572 € |

| 2 % | ca. 432.194 € | — |

Betrachten Sie die 40-Jahres-Zeile noch einmal. Bei 0 % bleiben rund 1,5 Mio. €, bei 1 % rund 1,03 Mio. € — und bei 2 % nur noch rund 704.000 €. Eine Gebühr von 2 % über 40 Jahre vernichtet mehr als die Hälfte des Endvermögens. Selbst das „bescheidene” eine Prozent frisst rund 31 % des Potenzials. Als ich das erste Mal darauf sah, rechnete ich es ein zweites Mal — ich vermutete einen Tippfehler.

3. Welchen Anteil am Endvermögen nimmt die Gebühr?

Wechseln wir die Perspektive: Welchen Anteil des Endvermögens verschlingt die Gebühr? Die Formel ist schlicht: 1 - ((1 + Nettorendite) / (1 + Bruttorendite))^Jahre.

Bei 30 Jahren und 7 %:

- 1 % Gebühr → rund 24,5 % des Endvermögens verloren

- 2 % Gebühr → rund 43,2 % verloren

Noch deutlicher wird folgendes Beispiel. Von 7 % Bruttorendite 2 % Kosten abgezogen ergibt 5 % netto. Über 50 Jahre wächst das Bruttovermögen auf etwa das 29,5-Fache des Kapitals, das Nettovermögen auf etwa das 11,5-Fache. Der „Nettozuwachs”, den der Anleger tatsächlich behält, beträgt nur etwa 36,9 % des gesamten Zinseszinsgewinns. Anders gesagt: Rund 63 % des durch den Zinseszins geschaffenen Vermögens verschwinden in Kosten. Das Risiko tragen Sie allein, mehr als die Hälfte des Ertrags behält ein anderer.

4. Auch die SEC warnt: „Kleine Gebühren, große Folgen”

Wer meiner Rechnung nicht traut, betrachte das klassische Beispiel aus dem Anlegerbulletin der US-Börsenaufsicht SEC zur Wirkung von Gebühren und Kosten. Annahme: 100.000 (Währung unerheblich), 4 % Bruttorendite, 20 Jahre.

| Gebühr | Stand nach 20 Jahren |

|---|---|

| 0,25 % | ca. 208.000 |

| 0,50 % | ca. 198.000 |

| 1,00 % | ca. 179.000 |

Die Differenz zwischen 1 % und 0,25 % beträgt rund 29.000, also etwa 14 %. Das Fazit der SEC ist nüchtern: „Diese Gebühren mögen klein erscheinen, doch mit der Zeit können sie Ihr Anlageportfolio erheblich beeinflussen.” Wenn eine Aufsichtsbehörde etwas so klar benennt, lohnt das Innehalten.

5. Die versteckten Kosten, die kein Bericht zeigt (Gesamtkosten, TCO)

Bislang ging es um die ausgewiesene Gebühr, die im Bericht genannte Kostenquote (expense ratio). Die tatsächliche Belastung ist jedoch oft höher, denn einige Kosten erscheinen nie auf dieser Seite.

- Interne Handelskosten: Transaktionsgebühren beim Kauf und Verkauf durch den Fonds

- Geld-Brief-Spanne (bid-ask spread): die Differenz zwischen Kauf- und Verkaufskurs

- Umschlagshäufigkeit (turnover): je häufiger gehandelt wird, desto mehr summieren sich diese Kosten

- Marktwirkung: große Orders verschieben den Kurs zu Ihren Ungunsten

Die wahre Last liegt daher häufig über der ausgewiesenen Kostenquote. In der Regel handeln aktive Fonds mehr, was Transaktionskosten und steuerliche Ineffizienz erhöht, während passive Indexfonds wenig handeln und tendenziell niedrigere Gesamtkosten aufweisen (diesen Gegensatz behandelt der Beitrag Indexfonds oder Einzelaktien ausführlicher). Branchendaten (etwa des ICI) zeigen Kostenquoten passiver Fonds unter 0,1 %, während manche aktiven oder mit Vertriebsprovision belasteten Produkte bei 0,5–1 % und darüber liegen. Bei gleicher Anlageklasse trägt die kostengünstige Wahl unmittelbar zur langfristigen Rendite bei.

6. Warum niedrigere Kosten im Schnitt vorteilhaft sind — die Arithmetik des aktiven Managements

Dies ist keine Meinung, sondern Mathematik. Der Nobelpreisträger William Sharpe verfasste einen kurzen Aufsatz mit dem Titel „The Arithmetic of Active Management”.

Das Argument lautet: Vor Kosten entspricht die durchschnittliche Rendite aller aktiven Anleger als Gruppe definitionsgemäß dem Marktdurchschnitt (zusammen bilden sie den Markt). Was folgt nach Kosten? Im Durchschnitt müssen sie zwangsläufig hinter dem Markt zurückbleiben. Das ist keine Ansicht, sondern eine arithmetische Identität. Daraus folgt: Im Durchschnitt gilt, je niedriger die Kosten, desto höher die Nettorendite.

7. Die „Mein Fonds bringt mehr”-Falle — Gebührenerosion ist renditeunabhängig

Eine Rechtfertigung höherer Gebühren höre ich immer wieder: „Ja, dieser Fonds kostet 1,5 %, aber er erzielt auch höhere Renditen — also ist die Gebühr es wert.” Die Mathematik sieht das anders.

Die folgende Tabelle zeigt den 30-Jahres-Wachstumsfaktor und den Anteil des Endvermögens, den Gebühren verbrauchen — für drei verschiedene Bruttorenditen. Berechnungsgrundlage: (1 + Brutto − Gebühr)^30 und 1 − ((1 + Brutto − Gebühr) / (1 + Brutto))^30 (Annahmen: feste Jahresrendite, keine Einzahlungen, vor Steuern).

| Jährl. Gebühr | 5 % Brutto — Faktor / Verlust | 7 % Brutto — Faktor / Verlust | 9 % Brutto — Faktor / Verlust |

|---|---|---|---|

| 0,1 % | 4,20× / 2,8 % | 7,40× / 2,8 % | 12,91× / 2,7 % |

| 0,5 % | 3,75× / 13,3 % | 6,61× / 13,1 % | 11,56× / 12,9 % |

| 1,0 % | 3,24× / 25,0 % | 5,74× / 24,5 % | 10,06× / 24,2 % |

| 1,5 % | 2,81× / 35,1 % | 4,98× / 34,5 % | 8,75× / 34,0 % |

| 2,0 % | 2,43× / 43,8 % | 4,32× / 43,2 % | 7,61× / 42,6 % |

Betrachten Sie die Spalte „Verlust” je Zeile. Eine Gebühr von 1 % vernichtet rund 24–25 % des Endvermögens — ganz gleich ob der Markt 5 %, 7 % oder 9 % bringt. Eine 2-%-Gebühr frisst in allen drei Szenarien rund 43 %. Die Bruttorendite verändert das absolute Endvermögen erheblich, aber der Anteil, den die Gebühr von diesem Vermögen nimmt, bleibt nahezu konstant.

Genau deshalb trägt das Argument „Mein Fonds bringt mehr” selten. Um einen 0,1-%-Indexfonds auf Nettobasis einzuholen, muss ein 1-%-Fonds ihn über 30 Jahre hinweg jedes einzelne Jahr um rund 0,9 Prozentpunkte übertreffen — dauerhaft, nicht nur gelegentlich. Die Evidenz, dass dies der Mehrheit aktiver Fonds über lange Zeiträume gelingt, ist dünn.

8. Die einzige steuerbare Größe — die Kernpunkte

Nach über 15 Jahren an den Märkten ist dies meine festeste Lehre. Künftige Renditen kann niemand bestimmen, doch die eigenen Kosten lassen sich durch die Wahl senken. Gebühren sind nahezu die einzige „verlässlich steuerbare Größe” beim Investieren.

Die Kernpunkte:

- Gebühren treffen jedes Jahr das gesamte Guthaben und verzinsen sich — 1 % ist nie wenig

- Blicken Sie über die ausgewiesene Kostenquote hinaus auf versteckte Kosten: Handel, Spannen, Umschlag

- Prüfen Sie bei gleicher Anlageklasse zuerst die kostengünstigen Optionen

- Niedrige Gebühren bedeuten jedoch nicht automatisch ein gutes Produkt — beachten Sie auch Tracking-Error, operative Stabilität und die Eignung für Ihre Ziele

- Der Anteil des Endvermögens, den eine Gebühr verzehrt, ist bei 5 %, 7 % oder 9 % Bruttorendite nahezu gleich — eine höhere Rendite rechtfertigt eine höhere Gebühr nicht

- Diese Zahlen beruhen auf einem vereinfachten Modell (feste Rendite, keine Einzahlungen, ohne Steuern und Inflation); reale Ergebnisse schwanken

Die durch niedrige Kosten gesicherte Rendite muss sich zudem gegen die Strömung behaupten, mit der die Inflation den Wert Ihrer Ersparnisse still aushöhlt. In Kombination mit dem Sparplan-Investieren summiert sich der Vorteil günstiger Kosten über einen noch längeren Zeitraum.

Die Zukunft können Sie nicht festlegen, aber eine Kostenübersicht können Sie heute aufrufen. Dieser eine Blick ist vielleicht das verlässlichste Geschenk an Ihr künftiges Ich.

🧮 Den Schaden sehen: Geben Sie Rendite und Gebühr in den Gebühren-Rechner ein und sehen Sie, was eine kleine Gebühr über Jahrzehnte kostet.

Häufige Fragen

Ist eine Gebühr von 1 % pro Jahr wirklich belanglos? Kurzfristig wirkt sie klein, über Jahrzehnte nicht. Bei 100.000 € Anfangskapital und 7 % Bruttorendite bleiben nach 40 Jahren bei 0 % Gebühr rund 1,5 Mio. €, bei 1 % rund 1,03 Mio. € — rund 31 % des Potenzials gehen verloren. Bei 2 % sinkt das Ergebnis auf rund 704.000 €, was mehr als die Hälfte kostet. Die Gebühr wird jährlich auf das gesamte Guthaben erhoben und verzinst sich gegen Sie.

Welchen Anteil meines Endvermögens nimmt eine Gebühr? Bei 30 Jahren und 7 % nimmt eine Gebühr von 1 % rund 24,5 % des Endvermögens, eine von 2 % rund 43,2 %. Zieht man von 7 % Bruttorendite 2 % Kosten ab und rechnet 50 Jahre, verschwinden rund 63 % des durch den Zinseszins geschaffenen Vermögens in Kosten.

Ist die ausgewiesene Kostenquote die gesamte Belastung? Nein. Neben der ausgewiesenen Kostenquote (expense ratio) summieren sich versteckte Kosten: interne Handelskosten, die Geld-Brief-Spanne, die Umschlagshäufigkeit und die Marktwirkung. Die wahre Last liegt häufig über der gedruckten Kostenquote.

Warum sind kostengünstige Fonds im Schnitt vorteilhaft? Nach William Sharpes „Arithmetik des aktiven Managements” entspricht die durchschnittliche Rendite aller aktiven Anleger vor Kosten definitionsgemäß dem Marktdurchschnitt. Nach Kosten müssen sie daher im Schnitt hinter dem Markt zurückbleiben. Je niedriger die Kosten, desto höher die Nettorendite.

Bedeutet eine niedrige Gebühr automatisch ein gutes Produkt? Nicht für sich allein. Prüfen Sie bei gleicher Anlageklasse zuerst die kostengünstigen Optionen, beachten Sie aber auch Tracking-Error, operative Stabilität und die Eignung für Ihre Ziele. Eine niedrige Gebühr ist notwendig, aber nicht hinreichend.

Dieser Beitrag dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Alle Anlageentscheidungen liegen in Ihrer eigenen Verantwortung und bergen das Risiko von Verlusten. Vergangene Wertentwicklungen sind keine Garantie für künftige Ergebnisse.