Nettovermögen berechnen und konsequent verfolgen: der vollständige Leitfaden

Fragt man jemanden nach dem Gehalt, kommt die Antwort sofort. Fragt man “Wie hoch ist Ihr Nettovermögen?”, folgt meist Schweigen. Mir ging es nicht anders. Mein Gehalt kannte ich auf den Cent genau, aber meine tatsächliche finanzielle Lage hatte ich nie in einer Zahl ausgedrückt. Genau das holen wir heute nach: das Nettovermögen berechnen und über die Zeit verfolgen.

1. Was ist das Nettovermögen? Die wahre Kennzahl statt Einkommen

Die Formel ist denkbar einfach.

Nettovermögen = Gesamtvermögen − Gesamtschulden

Überwiegt das Vermögen, ist das Nettovermögen positiv; überwiegen die Schulden, ist es negativ. Entscheidend ist: Das Nettovermögen ist eine Momentaufnahme zu einem bestimmten Zeitpunkt – ein finanzielles Foto Ihrer heutigen Lage.

An dieser Stelle entsteht häufig ein Denkfehler beim Einkommen. Einkommen ist ein Fluss, kein angesammelter Vermögenswert. Deshalb gehört das Gehalt nicht in die Berechnung. Ein hohes Einkommen kann bei einem Nettovermögen von null enden, wenn alles wieder ausgegeben wird, während ein bescheidener Verdiener durch stetiges Sparen eine deutlich höhere Zahl erreicht. Genau deshalb ist das Nettovermögen eine umfassendere Kennzahl für die finanzielle Gesundheit als das Einkommen allein.

2. Vermögen und Schulden vollständig erfassen

Erfassen Sie das Vermögen zunächst in sechs Kategorien, damit nichts übersehen wird.

| Kategorie | Beispiele |

|---|---|

| Liquide Mittel | Girokonto, Sparkonto, Geldmarktfonds, Einlagen |

| Anlagen | Aktien, Anleihen, Fonds, Renten-/Vorsorgekonten |

| Immobilien | Eigenheim, vermietete/Anlageimmobilie |

| Fahrzeuge | Auto, Motorrad, Boot |

| Sachwerte | Schmuck, Kunst, Sammlerstücke, Möbel |

| Unternehmensanteile | Beteiligung, falls vorhanden |

Was sich schnell zu Geld machen lässt, gilt als liquide; Werte wie Immobilien, deren Verkauf Zeit braucht, sind illiquide.

Die Schulden sind einfacher. Es ist alles, was Sie schulden: Hypothek, Autokredit, Studienkredit, Kreditkartensalden, Privatkredite, medizinische Schulden – jede offene Verbindlichkeit.

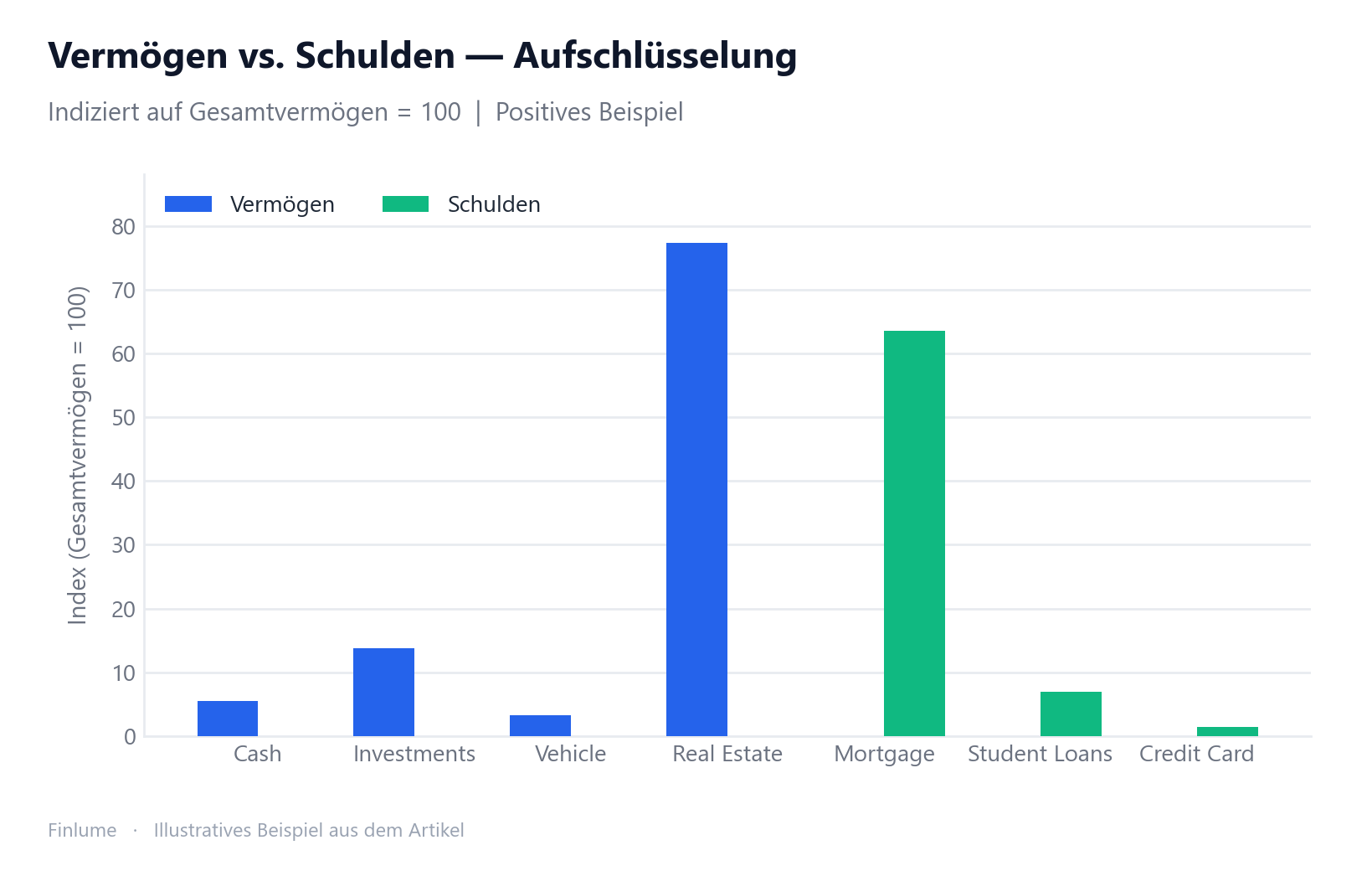

3. Die Berechnung in 3 Schritten mit konkreten Beispielen

Es sind nur drei Schritte.

- Den aktuellen Marktwert jedes Vermögenswerts addieren

- Den aktuellen Saldo jeder Schuld addieren

- Vermögen − Schulden = Nettovermögen

Positives Beispiel: Vermögen = 20.000 € Bargeld + 50.000 € Anlagen + 12.000 € Fahrzeug (Marktwert) + 280.000 € Immobilie = 362.000 €. Schulden = 230.000 € Hypothek + 25.000 € Studienkredit + 5.000 € Kreditkarte = 260.000 €. → Nettovermögen = 102.000 €.

Negatives Beispiel: Vermögen = 3.000 € Bargeld + 8.000 € Fahrzeug = 11.000 €. Schulden = 35.000 € Studienkredit + 4.000 € Kreditkarte = 39.000 €. → Nettovermögen = −28.000 €.

Ein negativer Wert ist kein Grund zur Sorge. Er ist in jungen Jahren sehr verbreitet.

4. Liquides vs. gesamtes Nettovermögen und die Bewertung abnutzender Werte

Das gesamte Nettovermögen ist das gesamte Vermögen abzüglich aller Schulden. Doch das Geld, auf das Sie im Notfall tatsächlich zugreifen können, ist eine andere Frage – das ist Ihr liquides Nettovermögen. Hier zählen nur schnell verfügbare Werte; Immobilien, Vorsorgekonten und Fahrzeuge werden ausgeschlossen oder abgewertet.

In der Praxis empfiehlt sich ein Abschlag von etwa 10–20 % für mangelnde Liquidität und Verkaufskosten. Bei Immobilien sollten Sie rund 6–10 % (je nach Quelle 10–30 %) für Maklerprovision und Abschlusskosten abziehen. Sieht das gesamte Nettovermögen gut aus, ist aber vollständig in Haus und Rente gebunden, kann das liquide Nettovermögen überraschend gering ausfallen – und gerade dieses zeigt Ihre tatsächliche Krisenfestigkeit.

Hinzu kommt die Abschreibung. Ein Auto verliert allein im ersten Jahr etwa 20–30 % seines Werts und sinkt danach weiter. Bei Elektronik und Möbeln ist es ähnlich. Erfassen Sie Werte daher stets zum aktuellen Marktwert, nicht zum Kaufpreis. Wer ein fünf Jahre altes Auto zum Kaufpreis ansetzt, dessen Nettovermögen wird zur reinen Fiktion.

4a. Die Liquiditätslücke: Warum gleiche Nettovermögen völlig unterschiedliche Realitäten bedeuten

Oben wurde erläutert, dass Immobilien mit 8 % und illiquide Werte (Fahrzeuge, gebundene Renten) mit 15 % abgewertet werden, wenn das liquide Nettovermögen berechnet wird. Aber wie groß ist dieser Unterschied in der Praxis tatsächlich? Die Antwort hängt fast vollständig davon ab, woraus Ihr Nettovermögen besteht.

Die Tabelle unten normiert alle Werte auf Gesamtnettovermögen = 100 (multiplizieren Sie mit Ihrem tatsächlichen Nettovermögen für echte Beträge). Annahmen: Immobilienabschlag 8 % (Mitte von 6–10 %), Abschlag illiquider Werte 15 % (Mitte von 10–20 %), Bargeld und Anlagen 0 % (vollständig liquide).

| Profil | Bargeld & Anlagen | Immobilien | Illiquide Werte | Gesamt-NV | Liquides NV | Lücke |

|---|---|---|---|---|---|---|

| Mieter / Bargeldsparer | 85 % | 0 % | 15 % | 100 | 97,5 | 2,5 (2 %) |

| Berufseinsteiger (Aufbauphase) | 22 % | 0 % | 78 % | 100 | 86,5 | 13,5 (13 %) |

| Ausgewogener Immobilieneigentümer | 20 % | 60 % | 20 % | 100 | 78,2 | 21,8 (22 %) |

| Immobilienreich / Bargeldarm | 8 % | 80 % | 12 % | 100 | 71,3 | 28,7 (29 %) |

Zwei Personen können auf dem Papier dasselbe Nettovermögen von 100 ausweisen. Der Mieter mit hohem Barbestand kann im Krisenfall 97,5 davon tatsächlich abrufen. Der Eigentümer mit hoher Hypothek und knapper Liquidität kann realistischerweise nur 71,3 nutzen. Das ergibt eine Lücke von 26 Einheiten bei identischer Kennzahl. Die Konsequenz: Berechnen Sie bei Ihrer eigenen Nettovermögensanalyse stets beide Werte. Das Gesamtnettovermögen zeigt Ihre finanzielle Gesamtposition; das liquide Nettovermögen zeigt, ob Sie den nächsten Notfall überstehen, ohne das Haus verkaufen zu müssen.

5. Wie oft verfolgen? Monatlich, quartalsweise oder jährlich

Die ehrliche Antwort: so, wie es zu Ihrer Lage passt.

| Frequenz | Geeignet für |

|---|---|

| Monatlich | Aktiver Schuldenabbau oder Sparen; früher Trenderkennung |

| Quartalsweise | Hoher Anlageanteil; Ausblenden kurzfristiger Marktschwankungen |

| Jährlich | Einfache Finanzen oder reine Langfristprüfung (mindestens einmal pro Jahr) |

Wichtiger als die Frequenz selbst ist die Konsequenz. Wählen Sie einen Rhythmus, halten Sie ihn ein, und verwenden Sie jedes Mal dieselbe Bewertungsmethode. Wer unregelmäßig misst, verliert den Trend im Rauschen.

6. Die sechs häufigen Berechnungsfehler

- Vermögen überbewerten – Kaufpreis oder emotionaler Wert (besonders Haus und Auto)

- Schulden vergessen oder alte Salden nutzen – der “getilgte” Saldo besteht manchmal noch

- Kleinigkeiten aufblähen – Kleidung und kleine Möbel treiben die Summe nach oben

- Einkommen mit Vermögen verwechseln – das Gehalt ist ein Fluss und gehört nicht hierher

- Uneinheitliche Bewertung – mal Marktwert, mal Kaufpreis: das Vertrauen ist dahin

- Liquidität ignorieren – der Großteil des Vermögens ist womöglich nicht kurzfristig verfügbar

7. Negatives Nettovermögen ist normal – sechs Wege, es aufzubauen

Noch einmal klar gesagt: Ein negatives Nettovermögen bei Berufseinsteigern und Absolventen ist sehr verbreitet und kein Zeichen des Scheiterns. Es gibt Studienkredite, und für den Vermögensaufbau fehlte schlicht die Zeit. Entscheidend ist die Richtung.

- Zuerst hochverzinste Schulden tilgen – beginnend bei Kreditkarten und Ähnlichem (klären Sie zunächst, was gute von schlechten Schulden unterscheidet, und wählen Sie die Reihenfolge mit der Schneeball- oder Lawinenmethode)

- Notgroschen aufbauen – üblicherweise 3–6 Monatsausgaben (wie viel Sie wirklich brauchen)

- Einkommen steigern – die Verdienstkraft stärken

- Stetig investieren – der Zinseszins lässt die Zeit für Sie arbeiten

- Weniger ausgeben, als Sie verdienen – am Ende ist das der Kern (eine passende Sparquote macht das konkret)

- Regelmäßig verfolgen – man handelt nach Zahlen, die man sieht

Ein Hinweis: Der Notgroschen ist Teil des liquiden Nettovermögens und zählt zum gesamten Nettovermögen, doch sein Zweck ist finanzielle Sicherheit, nicht Vermögensaufbau. Verwechseln Sie beides nicht.

🧮 Selbst berechnen: Geben Sie Vermögen und Schulden in den Vermögens-Rechner ein und erhalten Sie Ihr Nettovermögen in Sekunden.

Häufige Fragen

Wie berechne ich mein Nettovermögen? Ziehen Sie die Gesamtschulden vom Gesamtvermögen ab (Nettovermögen = Gesamtvermögen − Gesamtschulden). Addieren Sie jeden Vermögenswert zum aktuellen Marktwert, addieren Sie den aktuellen Saldo jeder Schuld, und die Differenz ist Ihr Nettovermögen zu diesem Zeitpunkt.

Zählt mein Einkommen oder Gehalt zum Nettovermögen? Nein. Einkommen ist ein Fluss und kein angesammelter Vermögenswert, deshalb gehört das Gehalt nicht in die Berechnung. Bei hohem Einkommen kann das Nettovermögen null sein, wenn alles wieder ausgegeben wird.

Ist ein negatives Nettovermögen in Ordnung? Ja, das ist sehr verbreitet. Bei Berufseinsteigern und Absolventen mit Studienkrediten, denen schlicht die Zeit zum Vermögensaufbau fehlte, ist ein negatives Nettovermögen kein Zeichen des Scheiterns. Entscheidend ist die Richtung – beginnen Sie beim hochverzinsten Kredit.

Wie oft sollte ich das Nettovermögen prüfen? Wählen Sie je nach Lage monatlich, quartalsweise oder jährlich, aber mindestens einmal pro Jahr. Wichtiger als die Frequenz ist die Konsequenz – jedes Mal dieselbe Bewertungsmethode.

Worin unterscheiden sich liquides und gesamtes Nettovermögen? Das gesamte Nettovermögen ist das gesamte Vermögen abzüglich aller Schulden; das liquide Nettovermögen zählt nur schnell verfügbare Werte. Illiquide Werte werden um etwa 10–20 %, Immobilien um etwa 6–10 % abgewertet, und das liquide Nettovermögen zeigt Ihre tatsächliche Krisenfestigkeit.

Das Wichtigste in Kürze

- Nettovermögen = Gesamtvermögen − Gesamtschulden, eine Momentaufnahme

- Einkommen ist ein Fluss und bleibt außen vor

- Stets den aktuellen Marktwert nutzen (Auto verliert 20–30 % im ersten Jahr)

- Für das liquide Nettovermögen illiquide Werte um 10–20 %, Immobilien um 6–10 % abwerten

- Konsequenz schlägt Frequenz – jedes Mal dieselbe Methode

- Negatives Nettovermögen ist verbreitet – beginnen Sie beim hochverzinsten Kredit

- Gleiches Gesamtnettovermögen, sehr unterschiedliche Realität: ein immobilienlastiges Portfolio kann das liquide Nettovermögen um bis zu 29 % unter den Nominalwert drücken

Dreißig Minuten genügen heute, um Ihre erste Zahl festzuhalten. Und falls Ihnen diese Zahl nicht gefällt: Auch das ist in Ordnung. Allein zu wissen, wo Sie starten, bringt Sie bereits die halbe Strecke voran.