純資産とは何か ― 計算・記録・増やし方を徹底解説

年収を聞かれると、たいていの人はすぐに答えます。ところが「純資産はいくらですか」と聞くと、多くの方が言葉に詰まります。私も最初はそうでした。給料は1円単位で把握していても、自分の本当の家計状況を一度も数字にしたことがなかったのです。今日はその数字、つまり純資産を自分で計算し、続けて記録していく方法を整理します。

1. 純資産とは? 収入とは違う、本当の家計の健康指標

計算式はおどろくほど単純です。

純資産 = 総資産 − 総負債

資産が負債より多ければプラスの純資産、負債のほうが多ければマイナスの純資産です。大切なのは、純資産が「ある一時点のスナップショット」だという点です。今日の家計を写した一枚の写真だと考えてください。

ここで多くの方が迷うのが収入です。収入は管を流れる水のような「フロー」であって、積み上がった「資産」ではありません。ですから純資産の計算に給料を入れてはいけません。年収が高くてもすべて使ってしまえば純資産はゼロになり得ますし、収入が控えめでも着実に貯めれば純資産ははるかに大きくなります。純資産が収入だけよりも包括的な家計の健康指標とされるのは、このためです。

2. 資産と負債をもれなく分類する

まず資産を6つに分け、もれのないように書き出します。

| 分類 | 例 |

|---|---|

| 現金性資産 | 普通預金、貯蓄預金、MMF、定期預金 |

| 投資資産 | 株式、債券、ファンド、年金・退職口座 |

| 不動産 | 居住用住宅、賃貸・投資用不動産 |

| 車両 | 自動車、バイク、ボート |

| 動産 | 貴金属、美術品、コレクション、家具 |

| 事業持分 | 保有する持分(該当する場合) |

すぐ現金化できるものを流動資産、不動産のように現金化に時間がかかるものを非流動資産と呼びます。

負債はもっと単純です。返すべきお金すべてです。住宅ローン、自動車ローン、奨学金、クレジットカードの残高、個人ローン、医療費の未払いまで、未返済の債務を全部書き出します。

3. 純資産の計算3ステップと実際の例

手順は3つだけです。

- すべての資産の現在の市場価値を合計する

- すべての負債の現在残高を合計する

- 資産 − 負債 = 純資産

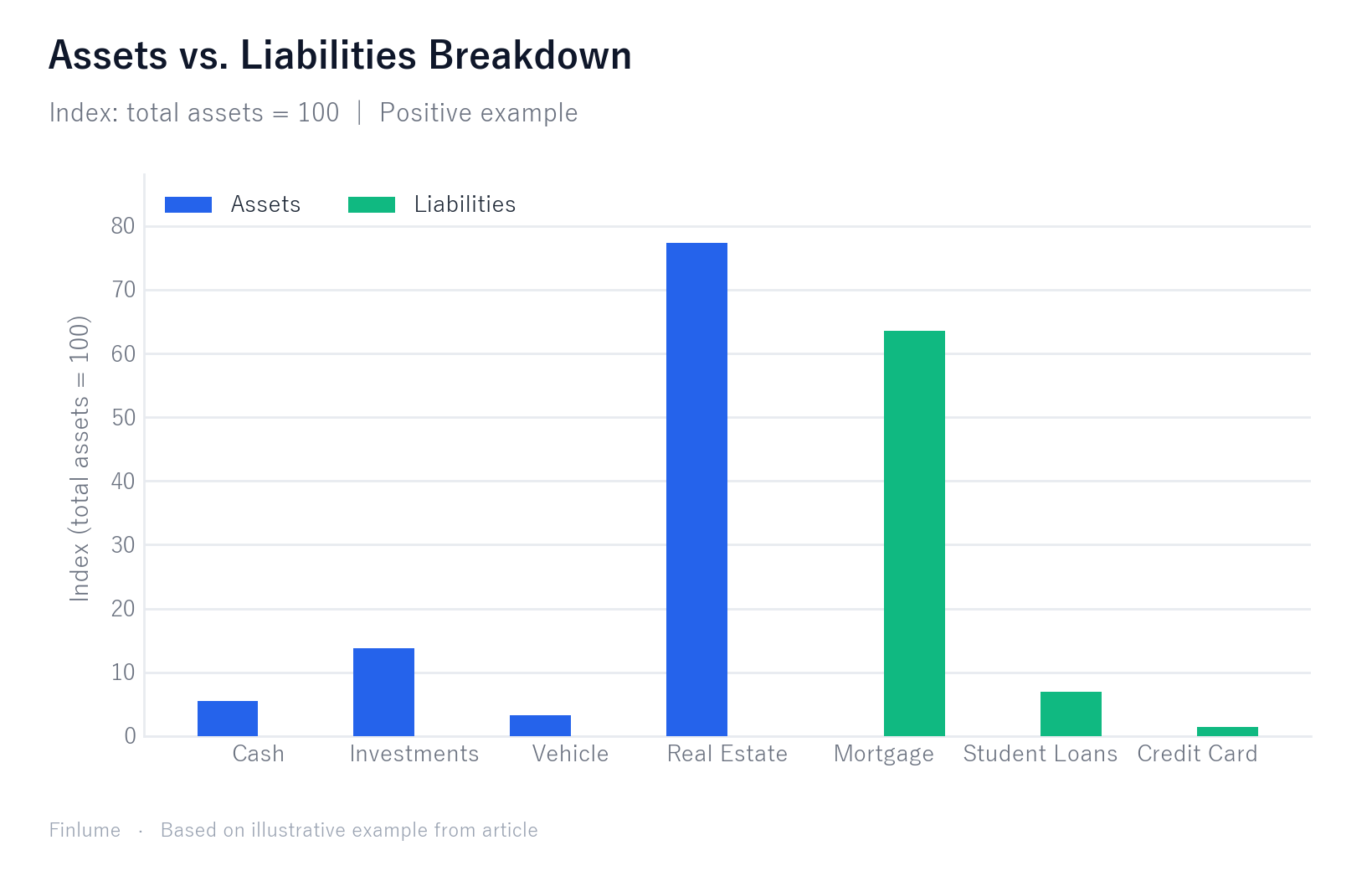

プラスの例: 資産 = 現金200万円 + 投資500万円 + 車両の市場価値120万円 + 住宅2,800万円 = 3,620万円。負債 = 住宅ローン2,300万円 + 奨学金250万円 + クレジットカード50万円 = 2,600万円。 → 純資産 = 1,020万円。

マイナスの例: 資産 = 現金30万円 + 車両80万円 = 110万円。負債 = 奨学金350万円 + クレジットカード40万円 = 390万円。 → 純資産 = −280万円。

マイナスでも慌てないでください。社会人になりたての時期にはとても多い姿です。

4. 流動純資産と総純資産、そして減価する資産の評価法

総純資産は、すべての資産からすべての負債を引いた値です。しかし、いざというときに実際に使えるお金は別問題です。それが流動純資産です。すぐ現金化できる資産だけを数え、不動産・年金・車両は除くか割り引いて計上します。

実務では、非流動性や売却コストを反映して約10〜20%の割引をおすすめします。不動産は仲介手数料や諸費用を考慮して約6〜10%(資料によっては10〜30%)を差し引きます。総純資産は大きくても、その大半が家と年金に縛られていれば、流動純資産は意外に乏しいことがあります。非常時への備えを示すのは、まさにこの流動純資産です。

そして減価です。自動車は最初の1年だけで約20〜30%価値が下がり、その後も下がり続けます。電子機器や家具も同じです。ですから資産は必ず購入価格ではなく現在の市場価値で記録してください。5年前に買った車を購入価格で書けば、純資産はただの幻になってしまいます。

4a. 非流動性ギャップ ― 純資産が同じでも、実態はまったく違う

4節では、不動産に8%、車両・確定給付年金などの非流動資産に15%の割引を適用すると述べました。では、実際にどれほど差が出るのでしょうか。答えはほぼすべて、純資産が何でできているかにかかっています。

下の表はすべての数値を総純資産 = 100に換算しています(実際の純資産を掛けると自分の金額になります)。前提:不動産割引8%(6〜10%の中間値)、非流動資産割引15%(10〜20%の中間値)、現金・投資資産0%(全額流動)。

| プロフィール | 現金・投資比率 | 不動産比率 | 非流動資産比率 | 総純資産 | 流動純資産 | ギャップ |

|---|---|---|---|---|---|---|

| 賃貸居住者 / 現金貯蓄型 | 85% | 0% | 15% | 100 | 97.5 | 2.5(2%) |

| 社会人なりたて(回復中) | 22% | 0% | 78% | 100 | 86.5 | 13.5(13%) |

| バランス型の持ち家所有者 | 20% | 60% | 20% | 100 | 78.2 | 21.8(22%) |

| 不動産偏重 / 現金薄型 | 8% | 80% | 12% | 100 | 71.3 | 28.7(29%) |

総純資産が同じ100でも、現金比率が高い賃貸居住者は有事に97.5を引き出せますが、住宅ローンが多く現金が薄い持ち家所有者が現実的に使えるのは71.3だけです。表面上の数字が同じでも、実質的に使える資産は26も違うわけです。結論として、純資産を計算するときは総純資産と流動純資産の両方を必ず出してください。総純資産は家計全体のスコア、流動純資産は「家を売らずに次の緊急事態を乗り越えられるか」を示す数字です。

5. どのくらいの頻度で記録するか ― 月次・四半期・年次の比較

正直な答えは「ご自身の状況に合わせて」です。

| 頻度 | 向いている人 |

|---|---|

| 月次 | 負債返済や貯蓄を積極的に進めており、傾向を早くつかみたい人 |

| 四半期(3か月) | 投資資産が多く、短期の値動きのノイズを減らしたい人 |

| 年次 | 家計がシンプル、または長期の傾向だけ確認すればよい人(最低でも年1回は必須) |

頻度そのものより大切なのは一貫性です。決めた周期を守り、毎回同じ評価方法を使ってください。測り方がばらつくと、傾向はノイズに埋もれて見えなくなります。

6. よくある6つの計算ミス

- 資産の過大評価 ― 購入価格や思い入れの価格を使う(特に住宅・車両)

- 負債のもれや古い残高の使用 ― 返したつもりの残高が残っていることも

- 細かな私物の入れすぎ ― 衣類や小型家具まで入れて水増し

- 収入を資産と取り違える ― 給料はフローであり、ここには入れない

- 評価方法の不一致 ― 今回は時価、次回は購入価格…信頼性が崩れる

- 流動性の無視 ― 資産の大半がすぐには使えない場合がある

7. マイナスの純資産は普通 ― 純資産を増やす6つの方法

もう一度はっきり申し上げます。社会人になりたての方や卒業直後の方のマイナスの純資産はとても一般的で、失敗のサインではありません。奨学金があり、資産を積み上げる時間がまだ足りないだけです。大切なのは向かう方向です。

- 高金利の負債を優先返済 ― クレジットカードなど利息の高いものから(まず良い借金と悪い借金の見分け方を押さえ、返す順番は雪だるま式と雪崩式の比較を参考に)

- 緊急予備資金を用意 ― 通常は生活費の3〜6か月分(いくら積み立てるべきかも参照)

- 収入を増やす ― 稼ぐ力を高める

- コツコツ投資する ― 複利は時間を味方につけてくれます

- 稼ぐより少なく使う ― 結局はこれがすべてです(自分に合った貯蓄率を決めておくと具体的になります)

- 定期的に記録する ― 数字を見るから動けます

なお、緊急予備資金は流動純資産の一部であり総純資産にも含まれますが、その目的は資産形成ではなく家計の安全です。両者を混同しないようにしてください。

🧮 自分の純資産を計算: 純資産計算ツールに資産と負債を入れると、純資産がすぐ計算されます。

よくある質問

純資産はどうやって計算しますか? 総資産から総負債を引くだけです(純資産 = 総資産 − 総負債)。すべての資産を現在の市場価値で合計し、すべての負債の現在残高を合計して、その差を求めれば、ある一時点の純資産が出ます。

収入(給料)も純資産に含めますか? いいえ。収入は流れる「フロー」であって積み上がった「資産」ではないため、計算には入れません。年収が高くてもすべて使ってしまえば純資産はゼロになり得ます。

純資産がマイナスでも大丈夫ですか? はい、とても一般的です。奨学金があり資産を積み上げる時間がまだ足りない社会人なりたての方にとって、マイナスの純資産は失敗のサインではありません。大切なのは向かう方向で、まずは高金利の負債から減らしていきます。

純資産はどのくらいの頻度で確認すべきですか? 状況に応じて月次・四半期・年次から選び、最低でも年1回は確認してください。頻度そのものより、毎回同じ評価方法を使う一貫性のほうが重要です。

流動純資産と総純資産は何が違いますか? 総純資産はすべての資産からすべての負債を引いた値、流動純資産はすぐ現金化できる資産だけを数えた値です。非流動資産は約10〜20%、不動産は約6〜10%割り引いて計上し、非常時への備えを示すのは流動純資産です。

まとめ

- 純資産 = 総資産 − 総負債、ある一時点のスナップショット

- 収入はフロー。計算には入れない

- 資産は必ず現在の市場価値で(車は1年目に20〜30%減価)

- 流動純資産では非流動資産を10〜20%、不動産を6〜10%割り引く

- 頻度より一貫性。毎回同じ方法で

- マイナスの純資産は一般的 ― まずは高金利の負債から減らす

- 総純資産が同じでも、不動産偏重のポートフォリオは流動純資産を最大29%押し下げる場合がある

今日30分あれば、最初の数字を出せます。その数字が気に入らなくても大丈夫です。出発点が分かること自体が、すでに半分まで来た証拠です。一緒に育てていきましょう。