Finanzielle Ziele SMART setzen

Jeden Januar nahm ich mir vor, “dieses Jahr mehr zu sparen”, und im Dezember blickte ich seufzend aufs Konto. Das Fazit gleich vorweg: Vage Ziele scheitern fast immer. Ein Vorsatz ohne Zahl, ohne Frist und ohne Verantwortlichen ist kein Ziel, sondern nur eine Stimmung. In diesem Beitrag geben wir Ihren Zielen mit dem SMART-Prinzip ein Gerüst, betrachten, was die Verhaltensforschung zum Aufschreiben und Teilen sagt, und rechnen nach, wie kleine automatische Sparbeträge über die Zeit wachsen. Am Ende finden Sie eine Checkliste zum direkten Nachmachen.

1. Warum “einfach mehr sparen” scheitert

Das Problem an “mehr Geld sparen” ist, dass niemand weiß, wann das Ziel erreicht ist: wie viel, bis wann, womit beginnend. Was sich nicht messen lässt, lässt sich nicht prüfen, und was sich nicht prüfen lässt, verläuft im Sande.

Der Begriff SMART tauchte erstmals 1981 auf, als George T. Doran einen Beitrag in der Zeitschrift Management Review (Vol. 70, Heft 11) veröffentlichte. Er war damals in der Unternehmensplanung eines Energieversorgers tätig und schlug fünf Buchstaben vor, damit Führungskräfte brauchbare Ziele formulieren. Bemerkenswert: Doran schrieb selbst, dass nicht jedes Ziel alle fünf Kriterien erfüllen muss. Gemeint war eine praktische Leitlinie, keine starre Formel.

2. Die fünf Buchstaben, auf Geld angewendet

Dorans ursprüngliche Buchstaben standen für S (Specific, konkret), M (Measurable, messbar), A (Assignable, jemand ist zuständig), R (Realistic, realistisch) und T (Time-related, terminiert). Die heute in der privaten Finanzplanung gängige Variante tauscht einige Wörter: A = Achievable (erreichbar), R = Relevant, T = Time-bound (terminiert). Andere Wörter, gleicher Geist.

So verändert sich derselbe Wunsch, wenn man ihn SMART formuliert:

| Vages Ziel | SMART-Ziel |

|---|---|

| Mehr Geld sparen | In 12 Monaten 6.000 € Notgroschen = 500 €/Monat |

| Etwas sparen | 5.000 € innerhalb von 12 Monaten = etwa 417 €/Monat |

| Geld fürs Eigenheim | 25.000 € Anzahlung über 5 Jahre (60 Monate) = etwa 417 €/Monat |

6.000 ÷ 12 = 500, 5.000 ÷ 12 ≈ 417, 25.000 ÷ 60 ≈ 417. Sobald Sie ein Ziel durch seinen Zeitraum teilen, wird aus einem unklaren Wunsch eine Aufgabe für diesen Monat. Genau darin liegt der Kern von SMART. Wenn Sie unsicher sind, wie hoch dieser Monatsbetrag sein soll, hilft Ihnen die Frage welche Sparquote sinnvoll ist oder die 50/30/20-Regel, den Betrag freizuschaufeln.

3. Messung, Frist und Verbindlichkeit verändern das Ergebnis

Oft wird an dieser Stelle eine “Zielstudie mit Yale- oder Harvard-Absolventen” zitiert. Lassen Sie sie weg, sie ist ein moderner Mythos und hat nie stattgefunden.

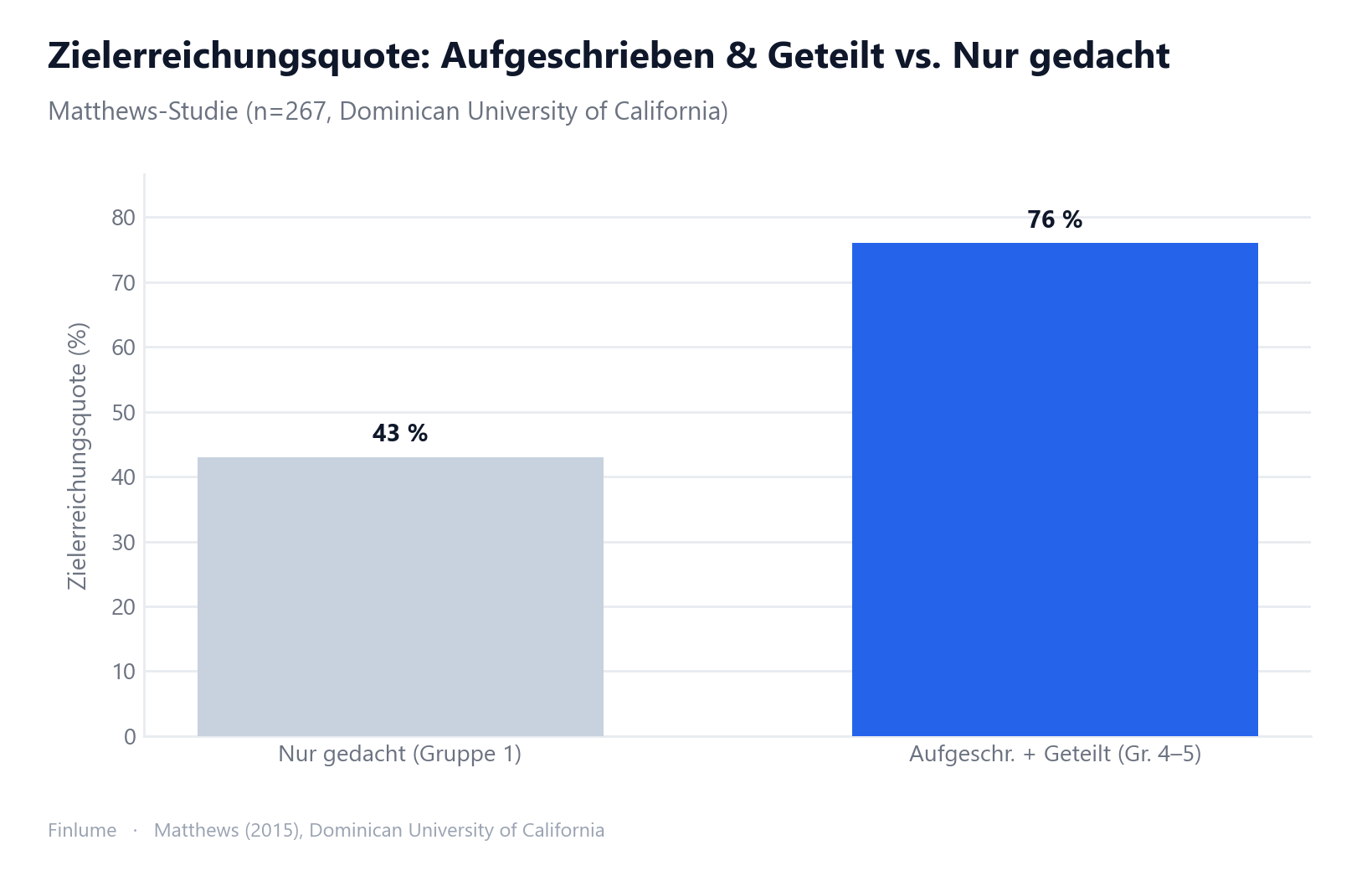

Stattdessen eine reale Studie. Dr. Gail Matthews von der Dominican University of California teilte 267 Teilnehmende (23 bis 72 Jahre) in fünf Gruppen. Gruppe 1 dachte nur über ihre Ziele nach. Gruppe 4 schrieb sie auf, verpflichtete sich zum Handeln und teilte sie mit einer Freundin oder einem Freund. Gruppe 5 ergänzte zusätzlich wöchentliche Fortschrittsberichte. Das Ergebnis war eindeutig: Wer seine Ziele aufschrieb und regelmäßig teilte, erreichte eine deutlich höhere Erfolgsquote (etwa 76 %) als jene, die sie nur im Kopf behielten (etwa 43 %).

Die Lehre ist schlicht. Das M (messbar) und das T (terminiert) machen Nachverfolgung möglich, und Nachverfolgung schafft Verbindlichkeit. Aufschreiben, jemandem mitteilen, nach Plan prüfen.

4. Die Zinseszins-Wirkung kleiner automatischer Sparbeträge

“Was sollen schon 300 € im Monat bewirken?” Diesen Gedanken hat man schnell. Also habe ich selbst nachgerechnet.

Annahmen: 7 % Jahresrendite (ein langfristiger Durchschnittswert des Aktienmarkts zu Bildungszwecken), 300 € monatlich, über 30 Jahre (360 Monate).

| Posten | Betrag |

|---|---|

| Tatsächlich eingezahltes Kapital | 108.000 € |

| Endwert nach 30 Jahren | etwa 365.991 € |

| Zuwachs durch Zinseszins | etwa 257.991 € |

Die Formel lautet FV = PMT x [((1+r)^n − 1) / r], mit r = 0,07/12 und n = 360. Sie zahlen rund 108.000 € ein, und die Zeit erledigt den Rest bis über 365.000 €. Kleine, konkrete, automatisierte Sparbeträge machen am Ende den größten Unterschied. Koppeln Sie ein SMART-Ziel stets an einen Dauerauftrag. (Hinweis: 7 % ist eine Annahme, keine garantierte Rendite.)

5. Ziele in kurz-, mittel- und langfristig einteilen

Ziele lassen sich leichter steuern, wenn man sie nach Zeithorizont trennt.

- Kurzfristig (unter 1 Jahr): Das klassische Beispiel ist der Notgroschen. Nahezu alle Finanzinstitute empfehlen 3 bis 6 Monatsausgaben. Bei einem Alleinverdiener-Haushalt, Unterhaltspflichten oder unsicherer Beschäftigung sind oft 6 Monate oder mehr ratsam.

- Mittelfristig (1 bis 5 Jahre): Anzahlung fürs Eigenheim, ein neuer Wagen, eine Weiterbildung.

- Langfristig (5+ Jahre): Altersvorsorge, Ausbildung der Kinder, das große Ganze. Wer noch weiter denkt, findet in den Grundlagen zu FIRE und finanzieller Unabhängigkeit einen guten Einstieg.

Geben Sie jeder Ebene eine eigene SMART-Zahl und verbinden Sie alle mit Daueraufträgen. Ein System, das nicht auf Willenskraft angewiesen ist, schlägt die Willenskraft jedes Mal.

6. Die Grenzen von SMART und wie man sie ausgleicht

SMART ist kein Allheilmittel. Kritiker weisen darauf hin, dass eine übermäßige Betonung von “erreichbar” und “konkret” mutige, langfristige Visionen schrumpfen lassen kann. Wer nur leicht greifbaren Zielen nachjagt, verkleinert womöglich unbemerkt seine größeren Pläne.

Die Lösung: Halten Sie Ihre große Vision getrennt von SMART und zerlegen Sie die Umsetzungsschritte darunter in SMART-Bausteine. Außerdem geraten starre Fristen und Zahlen aus dem Takt, wenn sich Ihr Einkommen ändert. Verankern Sie eine vierteljährliche oder halbjährliche Überprüfung fest in Ihrer Checkliste.

7. Terminiert und beziffert: Was Ihre Frist wirklich verlangt

Ein SMART-Ziel ist messbar und terminiert, und diese beiden Buchstaben wirken zusammen: Erst die Frist macht aus dem Ziel eine konkrete Monatszahl. Doch die Frist bewirkt noch etwas weniger Offensichtliches — sie entscheidet, ob Anlegen überhaupt hilft. Nehmen Sie ein Ziel von 10.000 Einheiten und beobachten Sie, wie sich der nötige Monatsbetrag verschiebt, wenn die Frist wandert.

| Zielfrist | Nur sparen (0 % Rendite), monatlich | Anlegen zu 7 %/Jahr, monatlich | Zuwachs deckt |

|---|---|---|---|

| Kurz — 1 Jahr | 833 | 807 | ~3 % |

| Kurz — 3 Jahre | 278 | 250 | ~10 % |

| Mittel — 5 Jahre | 167 | 140 | ~16 % |

| Lang — 10 Jahre | 83 | 58 | ~31 % |

(Annahmen: Ziel = 10.000 Einheiten; die Spalte „Anlegen” unterstellt 7 % p. a. monatlich aufgezinst; „Zuwachs deckt” ist der Anteil des Ziels, den das Zinseszins-Wachstum statt Ihrer eigenen Einzahlungen füllt. Illustrativ, nicht garantiert.)

Bei kurzen Fristen verändert die erwartete Rendite die Zahl kaum — Sparen (833) und Anlegen (807) sind fast identisch, und der Zuwachs deckt nur etwa 3 %. Kurzfristige SMART-Ziele gehören daher in sicheres Sparen, nicht an den Markt; über ein bis drei Jahre der Rendite hinterherzujagen bringt echtes Risiko für einen Rundungsfehler-Vorteil.

Bei langen Fristen leistet das Anlegen die Hauptarbeit — nach 10 Jahren deckt der Zinseszins rund 31 % des Ziels und senkt den nötigen Monatsbeitrag von 83 (Sparen) auf 58 (Anlegen). Genau deshalb ordnet Abschnitt 5 die Ziele nach kurz-, mittel- und langfristig: Die Frist, nicht die Vorliebe, entscheidet über das Instrument. Das macht das T (terminiert) zum finanziell folgenreichsten Buchstaben in SMART.

8. Umsetzungs-Checkliste + Haftungsausschluss

Schritte, die Sie heute umsetzen können:

- Formulieren Sie Ihr Ziel in einem Satz, mit Betrag und Frist (z. B. “6.000 € in 12 Monaten”).

- Teilen Sie durch den Zeitraum, um den monatlichen Sparbetrag zu erhalten (6.000 ÷ 12 = 500).

- Richten Sie für diesen Betrag einen Dauerauftrag ein.

- Teilen Sie das Ziel mit einer Freundin, einem Freund oder der Familie.

- Prüfen Sie Ihren Fortschritt wöchentlich oder monatlich.

- Ordnen Sie Ihre Ziele nach kurz-, mittel- und langfristig.

- Überprüfen Sie alles vierteljährlich oder halbjährlich.

- Ordnen Sie jedes Ziel seiner Frist zu: Kurzfristiges gehört in sicheres Sparen, Langfristiges in angelegtes Wachstum.

Selbst ein kleines Ziel wird deutlich wahrscheinlicher erreicht, wenn man es aufschreibt, teilt, automatisiert und mitteilt. Tauschen Sie dieses Jahr den Dezember-Seufzer gegen einen ruhigen Blick aufs Konto.

🧮 Setzen Sie eine Zahl: Geben Sie Ziel und Zeitraum in den Sparziel-Rechner ein und sehen Sie genau, wie viel Sie monatlich sparen müssen.

Häufige Fragen

Q. Was ist ein SMART-Ziel in der Finanzplanung? SMART ist ein Rahmen zur Zielsetzung und steht für Specific (konkret), Measurable (messbar), Achievable (erreichbar), Relevant und Time-bound (terminiert). George T. Doran schlug es 1981 in der Zeitschrift Management Review vor. Es macht aus einem vagen Vorsatz ein umsetzbares Ziel, indem es ihm eine Zahl und eine Frist gibt.

Q. Was ist der erste Schritt zu einem SMART-Finanzziel? Formulieren Sie das Ziel in einem Satz mit Betrag und Frist, etwa “6.000 € in 12 Monaten”. Teilen Sie es dann durch den Zeitraum, um den monatlichen Sparbetrag zu erhalten (6.000 ÷ 12 = 500 €), und richten Sie dafür einen Dauerauftrag ein.

Q. Erhöht Aufschreiben und Teilen der Ziele wirklich die Erfolgsquote? In der Studie von Dr. Gail Matthews an der Dominican University of California (267 Teilnehmende) erreichten jene, die ihre Ziele aufschrieben und regelmäßig teilten, eine Erfolgsquote von etwa 76 % gegenüber etwa 43 % bei jenen, die sie nur im Kopf behielten. Aufschreiben, jemandem mitteilen und regelmäßig prüfen schafft Verbindlichkeit.

Q. Lohnt sich ein kleiner Sparbetrag wie 300 € im Monat? Bei 7 % Jahresrendite (eine Annahme zu Bildungszwecken) wachsen 300 € monatlich über 30 Jahre von 108.000 € Einzahlungen auf etwa 365.991 €. Kleine, konkrete, automatisierte Sparbeträge machen durch den Zinseszins den größten Unterschied. Hinweis: 7 % ist eine Annahme, keine garantierte Rendite.

Q. Wie hoch sollte der Notgroschen sein? Nahezu alle Finanzinstitute empfehlen 3 bis 6 Monatsausgaben. Bei einem Alleinverdiener-Haushalt, Unterhaltspflichten oder unsicherer Beschäftigung sind oft 6 Monate oder mehr ratsam. Der Notgroschen ist das klassische kurzfristige SMART-Ziel.

Hinweis: Dieser Beitrag dient Bildungszwecken und ist keine Anlage- oder Finanzberatung. Renditebeispiele (etwa 7 %) sind Annahmen und nicht garantiert.