SMARTな目標設定でお金の夢を現実にする

毎年1月に「今年こそ貯金するぞ」と誓い、12月に口座を見てため息をつく。私自身、何度も経験しました。結論から申し上げます。漠然とした目標は、ほぼ確実に失敗します。数字も期限も担当者もない誓いは、目標ではなく、ただの気分です。この記事では、SMARTフレームワークで目標に骨組みを与える方法、「書いて共有する」ことの効果に関する行動研究、そして小さな自動積立が複利で増える実際の数字を順に見ていきます。最後に、すぐに使えるチェックリストを添えました。

1. なぜ「もっと貯金しよう」は失敗するのか

「もっと貯金しよう」という目標の問題は、いつ・いくら・どのように貯めれば成功なのかが、誰にも分からない点にあります。測定できなければ点検できず、点検できなければ自然と立ち消えになります。

SMARTという概念は、1981年にGeorge T. Doran氏が雑誌『Management Review』(Vol. 70, Issue 11)に発表した記事で初めて登場しました。当時、彼はある電力会社の企業計画担当で、管理職が使える目標を書けるよう、5つの頭文字を提案したのです。興味深いことに、Doran氏自身が「すべての目標が5つの基準をすべて満たす必要はない」と明記しています。厳格な公式ではなく、実用的な指針という意味です。

2. SMARTの5文字を、お金に当てはめる

Doran氏の本来の意味は、S(具体的)・M(測定可能)・A(担当者を指定)・R(現実的)・T(期限を明示)でした。今日の個人の資産形成で最も広く使われる変形版では、A=達成可能(Achievable)、R=関連性(Relevant)、T=期限(Time-bound)となっています。言葉は少し違いますが、精神は同じです。

同じ誓いをSMARTに書き換えると、こう変わります。

| 漠然とした目標 | SMARTな目標 |

|---|---|

| もっと貯金しよう | 12か月で緊急予備資金60万円 = 毎月5万円の貯金 |

| 少し貯めよう | 50万円を12か月以内 = 毎月約4万2千円 |

| 住宅の頭金を準備 | 頭金300万円を5年(60か月) = 毎月5万円 |

60万 ÷ 12 = 5万、50万 ÷ 12 ≈ 4.2万、300万 ÷ 60 = 5万。目標を期間で割った瞬間、漠然とした願いが「今月やること」に変わります。これがSMARTの核心です。毎月の貯金額をいくらにすべきか迷う場合は、貯蓄率は何%が正解かや50/30/20予算法で基準線を決めると考えやすくなります。

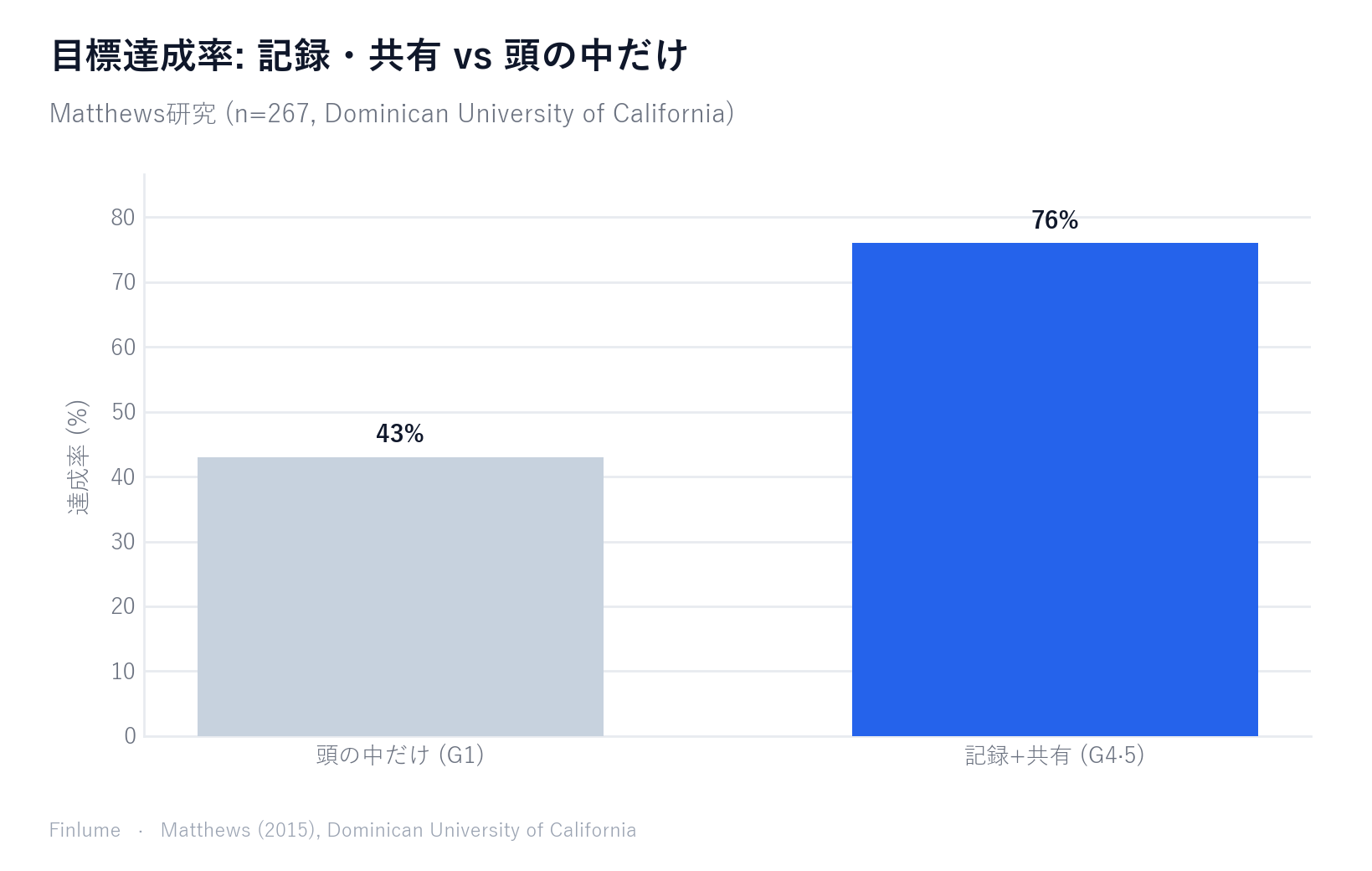

3. 測定・期限・責任感が結果を変える — 行動研究が語ること

ここでよく「イェールやハーバードの卒業生を対象にした目標研究」が引用されますが、それは実在しない都市伝説です。引用しないでください。

代わりに、実際の研究を見てみましょう。Dominican University of CaliforniaのGail Matthews博士は、23〜72歳の参加者267名を5つのグループに分けました。グループ1は目標を頭の中で考えるだけ。グループ4は目標を書き出し、行動を約束し、友人に共有しました。グループ5はそこに週次の進捗報告を加えました。結果は明確でした。目標を書き出して定期的に共有したグループの達成率(約76%)は、頭の中だけにとどめたグループ(約43%)を大きく上回りました。

教訓はシンプルです。SMARTのM(測定可能)とT(期限)は追跡を可能にし、追跡は責任感を生みます。書き出し、誰かに伝え、定期的に点検しましょう。

4. 小さな自動積立の複利効果 — Achievableの本当の力

「たった月3万円で何になるのか」と思いがちです。そこで、実際に計算してみました。

前提:年7%の利回り(教育目的の長期的な株式市場の平均的な想定値)、毎月3万円の積立、30年間(360か月)。

| 項目 | 金額 |

|---|---|

| 実際に積み立てた元本 | 1,080万円 |

| 30年後の将来価値 | 約3,660万円 |

| 複利による増加分 | 約2,580万円 |

公式は FV = PMT x [((1+r)^n − 1) / r]、r = 0.07/12、n = 360 です。積み立てたお金は約1,080万円ですが、時間が働いて3,660万円を超える額になります。小さくても、具体的で自動化された積立が、結局は最も大きな差を生みます。SMARTな目標は、必ず「自動振替」と結びつけてください。(注:7%は保証された利回りではなく、想定値です。)

5. 短期・中期・長期の目標をSMARTで分類する

目標は期間で分けると、管理がぐっと楽になります。

- 短期(1年以内):代表例は緊急予備資金です。ほぼすべての金融機関が、生活費の3〜6か月分を推奨しています。一馬力の家庭、扶養家族、雇用が不安定な状況では、6か月以上が望ましい場合も少なくありません。

- 中期(1〜5年):住宅の頭金、車の買い替え、自己研鑽の費用など。

- 長期(5年以上):老後資金、子どもの教育など、大きな絵の部分。さらに先を見据えるなら、FIRE(経済的自立)の基本と計算法も参考になります。

それぞれの層に個別のSMARTな数字を与え、すべてを自動振替につなげてください。意志の力に頼らない仕組みは、意志の力に毎回勝ちます。

6. SMARTの限界と、賢く補う方法

SMARTも万能ではありません。「達成可能性」や「具体性」を過度に強調すると、挑戦的で長期的なビジョンが縮こまる恐れがあると批判されています。手の届く目標ばかりを追ううちに、大きな夢を小さくしてしまうのです。

解決策はこうです。大きなビジョンはSMARTの外に別に置き、その下の実行ステップをSMARTに細かく分けてください。また、硬直した期限や数字は、収入が変われば現実とずれていきます。四半期または半年ごとの見直しを、チェックリストにしっかり組み込んでおきましょう。

7. 期限を数字に — あなたの締め切りが本当に求めるもの

SMARTな目標は「測定可能」かつ「期限」であり、この2文字は連動します。目標を具体的な月額に変えるのは、まさに期限です。しかも期限は、もう一つ目立たない働きをします。そもそも投資が役立つかどうかを決めるのです。目標を10,000単位として、期限が動くと必要な月額がどう変わるかを見てみましょう。

| 目標の期限 | 貯金のみ(利回り0%)、月々 | 年7%で運用、月々 | 運用益がカバー |

|---|---|---|---|

| 短期 — 1年 | 833 | 807 | 約3% |

| 短期 — 3年 | 278 | 250 | 約10% |

| 中期 — 5年 | 167 | 140 | 約16% |

| 長期 — 10年 | 83 | 58 | 約31% |

(前提:目標=10,000単位。「運用」列は年7%を月複利で運用と想定。「運用益がカバー」は、自分の積立ではなく複利の成長が埋める目標の割合。あくまで例示であり、保証されるものではありません。)

短期の期限では、期待利回りは金額をほとんど動かしません。貯金(833)と運用(807)はほぼ同じで、運用益がカバーするのはわずか約3%です。だからこそ短期のSMART目標は、市場ではなく安全な貯蓄に置くべきです。1〜3年の利回りを追いかけるのは、誤差程度の見返りのために現実のリスクを負うことになります。

長期の期限では、運用が主役になります。10年では複利が目標の約31%を賄い、必要な月額を83(貯金)から58(運用)へと引き下げます。第5節が目標を短期・中期・長期に分けるのは、まさにこのためです。手段を決めるのは好みではなく期限なのです。これこそ、SMARTの「T(期限)」が財務的に最も重い一文字である理由です。

8. 実行チェックリスト + 免責事項

今日からすぐに実践できるステップです。

- 目標を一文で書く。金額と期限を含める(例:「12か月で60万円」)。

- 期間で割って、月々の貯金額を計算する(60万 ÷ 12 = 5万)。

- その金額を自動振替に設定する。

- 友人や家族に目標を共有する。

- 週次または月次で進捗を点検する。

- 目標を短期・中期・長期に分類する。

- 四半期または半年ごとに全体を見直す。

- それぞれの目標を期限に合わせる — 短期は安全な貯蓄に、長期は運用による成長に置く。

小さな目標でも、書き出し、分割し、自動化し、共有すれば、達成の確率は確実に上がります。今年は12月のため息ではなく、口座を見て静かに微笑めますように。

🧮 目標を数字に: 貯蓄目標計算ツールに目標金額と期間を入れると、毎月いくら貯めればよいかがすぐ分かります。

よくある質問

Q. SMARTな目標とは何ですか? SMARTは目標設定のフレームワークで、Specific(具体的)・Measurable(測定可能)・Achievable(達成可能)・Relevant(関連性)・Time-bound(期限)の頭文字です。1981年にGeorge T. Doran氏が雑誌『Management Review』で初めて提案しました。漠然とした誓いに数字と期限を与え、実行可能な目標に変えてくれます。

Q. 財務目標をSMARTに設定する最初のステップは? 目標を金額と期限を含めた一文で書くことです。例えば「12か月で60万円」のように。次に目標を期間で割って月々の貯金額(60万 ÷ 12 = 5万)を求め、その金額を自動振替に設定します。

Q. 目標を書いて共有すると本当に達成率は上がりますか? Dominican University of CaliforniaのGail Matthews博士の研究(参加者267名)では、目標を書き出して定期的に共有したグループの達成率は約76%で、頭の中だけにとどめたグループの約43%を大きく上回りました。書き出し、誰かに伝え、定期的に点検することが責任感を生みます。

Q. 月3万円のような小さな積立にも意味はありますか? 年7%の利回り(教育目的の想定値)で毎月3万円を30年間積み立てると、元本1,080万円が約3,660万円になります。小さくても具体的で自動化された積立が、複利で最も大きな差を生みます。ただし7%は保証された利回りではなく想定値です。

Q. 緊急予備資金はいくら貯めるべきですか? ほぼすべての金融機関が生活費の3〜6か月分を推奨しています。一馬力の家庭、扶養家族、雇用が不安定な状況では、6か月以上が望ましい場合も少なくありません。緊急予備資金は代表的な短期のSMART目標です。

注:本記事は教育目的であり、投資・財務の助言ではありません。利回りの例(7%など)は想定値であり、保証されるものではありません。