Finanzielle Unabhängigkeit mit FIRE: Grundlagen, Zahlen und Fallstricke

„Mit welchem Alter könnte ich tatsächlich aufhören zu arbeiten?” Sobald man diese Frage ernsthaft stellt, stößt man auf den Begriff FIRE. Und dann fliegen einem die Zahlen um die Ohren — die 4-%-Regel, die 25er-Regel, Sparquoten. Gehen wir die Mathematik in Ruhe und Schritt für Schritt gemeinsam durch.

1. Was FIRE wirklich ist — keine Frührente, sondern Wahlfreiheit

FIRE steht für Financial Independence, Retire Early (finanzielle Unabhängigkeit, früher Ruhestand). Es beschreibt einen Zustand, in dem die Erträge aus dem Vermögen — also die Anlagerenditen — die Lebenshaltungskosten decken. Erwerbsarbeit ist dann keine Notwendigkeit mehr.

Ein Punkt wird häufig übersehen. Der Kern von FIRE ist nicht der „Ruhestand” selbst, sondern die Wahlfreiheit. Man kann aufhören zu arbeiten oder weitermachen. Wer seine Arbeit gern macht, bleibt; wer nicht, geht. Diese Wahlmöglichkeit ist der eigentliche Gewinn.

Die geistigen Wurzeln reichen zum Buch Your Money or Your Life (1992) von Vicki Robin und Joe Dominguez zurück. Bekannt wurde das Konzept in den 2000er- und 2010er-Jahren über Blogs wie Mr. Money Mustache.

2. Kernformel 1: Die 4-%-Regel und die sichere Entnahmerate

Ausgangspunkt jeder FIRE-Rechnung ist die 4-%-Regel (Safe Withdrawal Rate, SWR).

William Bengen veröffentlichte sie erstmals 1994; die Trinity-Studie von 1998 (drei Professoren der Trinity University) bestätigte und verbreitete sie. Der Inhalt:

Entnehmen Sie im ersten Ruhestandsjahr 4 % des Portfolios und passen Sie diesen Betrag danach jährlich nur um die Inflation an, dann ist das Risiko, über rund 30 Jahre das Vermögen aufzubrauchen, sehr gering.

Annahmen sind ein gemischtes Aktien-Anleihen-Portfolio (etwa 50–75 % Aktien) und ein Zeitraum von 30 Jahren. Auf Basis historischer US-Aktien- und Anleihedaten hielt die Regel in den meisten Szenarien stand. Wie Sie diese Aktien-Anleihen-Gewichtung festlegen, behandeln die Grundlagen der Vermögensaufteilung; und eine höhere Entnahmerate hängt direkt damit zusammen, warum Risiko und Rendite stets zusammengehören.

Eine wichtige Aktualisierung: Bengen selbst vertritt heute die Auffassung, dass die sichere Entnahmerate bei breiterer Streuung über mehr Anlageklassen höher als 4 % liegt. In seinem aktuellen Werk (A Richer Retirement, 2025) nennt er etwa 4,7 %. Die 4 % sind also eher eine konservative Untergrenze.

3. Kernformel 2: Die eigene FIRE-Zahl mit der 25er-Regel berechnen

Kehrt man die 4-%-Regel um, ergibt sich die bekannte 25er-Regel, denn 1 ÷ 0,04 = 25.

FIRE-Zahl = jährliche Lebenshaltungskosten × 25

Betragen die jährlichen Ausgaben beispielsweise 40.000 €, lautet das Ziel 40.000 € × 25 = 1.000.000 €. Zur Gegenprobe: 1.000.000 € × 4 % = 40.000 €. Das passt exakt.

Bei einer konservativeren Entnahmerate steigt der erforderliche Faktor.

| Entnahmerate | Erforderlicher Faktor | Ziel bei 40.000 €/Jahr |

|---|---|---|

| 4,0 % | 25× | 1.000.000 € |

| 3,5 % | ca. 28,6× | ca. 1.143.000 € |

| 3,0 % | ca. 33× | ca. 1.333.000 € |

Der Zielkonflikt ist deutlich erkennbar: mehr Sicherheit bedeutet mehr Vermögen.

4. Die eigentliche Variable ist die Sparquote — die eine Zahl, die den Termin bestimmt

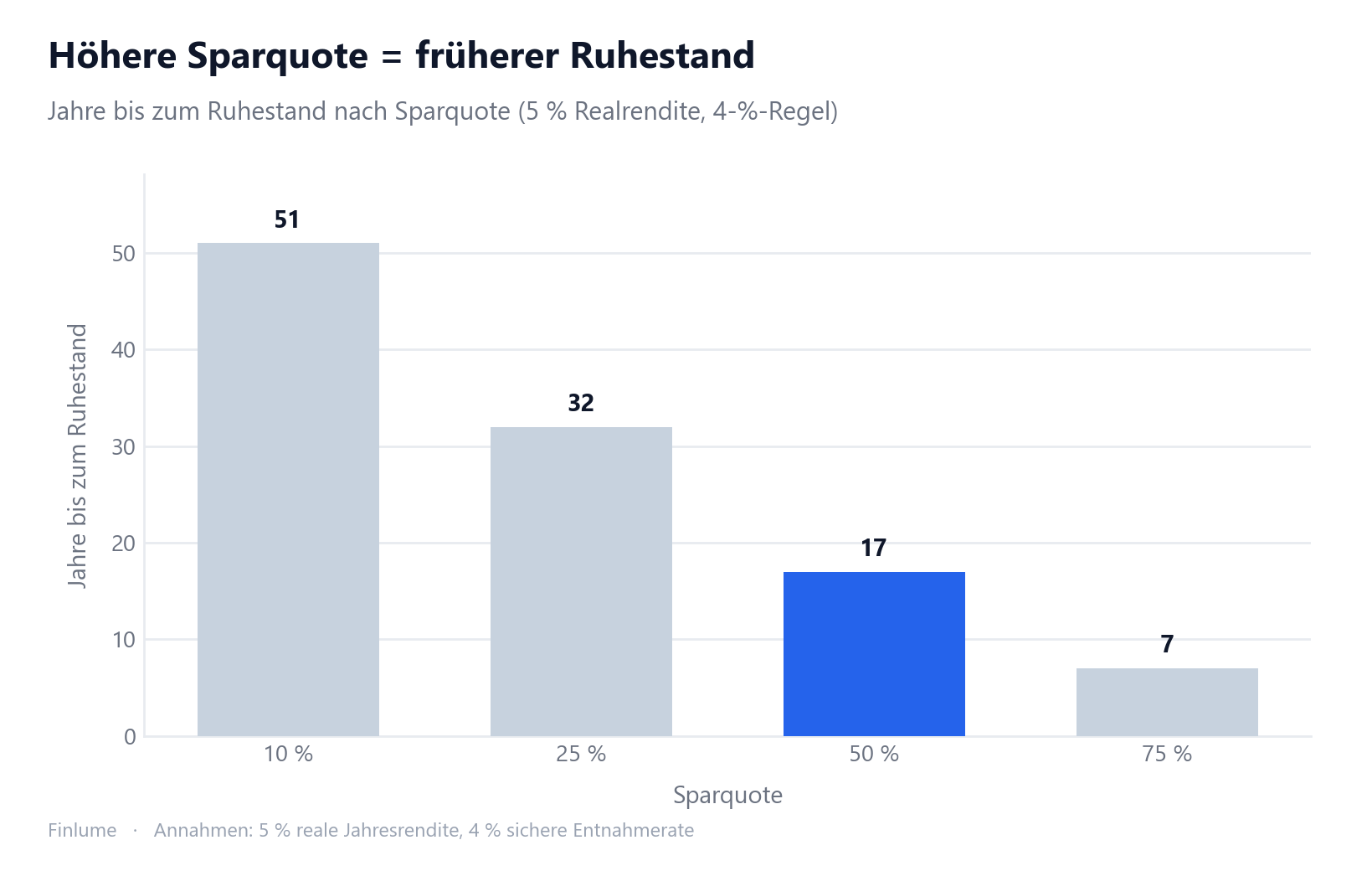

Hier liegt die stärkste Erkenntnis von FIRE. Ausschlaggebend für die Dauer bis zum Ruhestand ist nicht das absolute Einkommen, sondern die Sparquote (gesparter Betrag ÷ Nettoeinkommen).

Warum? Eine hohe Sparquote wirkt doppelt: Erstens wird schneller Vermögen aufgebaut. Zweitens sinkt mit geringeren Ausgaben auch die benötigte Zielsumme. Dieser Doppeleffekt macht die Sparquote entscheidend. Unsicher, welche Quote sinnvoll ist? Welche Sparquote ist wirklich sinnvoll? geht die gängigen Richtwerte durch.

Die häufig zitierte Beispieltabelle (Annahmen: Start bei null, 5 % reale Jahresrendite, Ruhestand bei Erreichen der 4-%-Regel):

| Sparquote | Jahre bis zum Ruhestand |

|---|---|

| 10 % | ca. 51 Jahre |

| 25 % | ca. 32 Jahre |

| 50 % | ca. 17 Jahre |

| 75 % | ca. 7 Jahre |

Quelle ist „The Shockingly Simple Math Behind Early Retirement” von Mr. Money Mustache, mit Standard-Zinseszinsrechnung nachvollziehbar. Die Werte verändern sich mit der angenommenen Rendite. Bemerkenswert: Zwischen 10 % und 50 % Sparquote liegen ganze 34 Jahre. Der Motor dahinter ist der Zinseszins — warum der Zinseszins erst nach Jahrzehnten explodiert erklärt, weshalb sich die Kurve erst spät so stark krümmt.

5. Welche FIRE-Form zu Ihnen passt — Lean / Fat / Coast / Barista

FIRE ist nicht einheitlich. Je nach Lebensstil gibt es mehrere Varianten.

- Lean FIRE: Erreicht mit minimalen, sparsamen Lebenshaltungskosten. Die Zielsumme ist klein, erfordert jedoch strenge Ausgabenkontrolle.

- Fat FIRE: Ruhestand bei komfortablem, großzügigem Lebensstil. Die Zielsumme ist hoch.

- Coast FIRE: Wer früh genug genug investiert, erreicht das Ziel allein durch den Zinseszins, ohne weiter zu sparen („coast”). Danach müssen nur noch die laufenden Ausgaben verdient werden.

- Barista FIRE: Kein vollständiger Ruhestand. Ein Teil des Einkommens (und oft Sozialleistungen) wird durch Teilzeit- oder gering belastende Arbeit gedeckt, während Entnahmen aus dem Vermögen minimiert werden.

Wählen Sie das Ziel, das zu Ihrem Ausgabenverhalten und Ihrer Einstellung zur Arbeit passt.

6. Was FIRE gefährden kann — Renditereihenfolge-Risiko und Grenzen der 4-%-Regel

Diesen Abschnitt sollten Sie aufmerksam lesen.

Renditereihenfolge-Risiko (Sequence-of-Returns Risk): Fällt der Markt in den frühen Ruhestandsjahren stark, ist das Vermögen bei gleicher Durchschnittsrendite deutlich schneller aufgebraucht. Die ersten Jahre nach dem Ruhestand entscheiden maßgeblich über den langfristigen Erfolg.

Zudem beruht die 4-%-Regel auf einem Zeitraum von 30 Jahren. Ein früher Ruhestand kann sich über 40 bis 50 Jahre erstrecken; viele plädieren daher für eine konservativere Entnahmerate (etwa 3–3,5 %).

Darüber hinaus lassen sich Inflation, Gesundheits- und Pflegekosten, Marktschwankungen sowie unvorhersehbare Ausgaben in einem einfachen Modell nur unzureichend abbilden. Deshalb sind ein Sicherheitspuffer (zusätzliches Vermögen) und flexible Entnahmen (weniger ausgeben, wenn die Märkte schlecht laufen) so wichtig.

Schließlich beruhen alle diese Berechnungen auf historischen Daten und garantieren keine künftigen Renditen. Und die Genauigkeit der Ausgabenschätzung ist die Grundlage von allem. Wer die Lebenshaltungskosten unterschätzt, verfehlt die gesamte Zielsumme.

7. Rendite-Annahme: wichtig — aber weniger als Sie denken

Die Beispieltabelle aus Abschnitt 4 setzt eine reale Jahresrendite von 5 % voraus. Was passiert, wenn die Märkte mehr oder weniger liefern? Die folgende Tabelle berechnet die Jahre bis zur FIRE-Freiheit für fünf Sparquoten und vier Realrendite-Szenarien — stets mit derselben 4-%-Regel und einem Startkapital von null (Annahmen angegeben, Werte per Zinseszinsrechnung ermittelt).

| Sparquote | 4 % Realrendite | 5 % Realrendite | 6 % Realrendite | 7 % Realrendite |

|---|---|---|---|---|

| 10 % | 59 Jahre | 51 Jahre | 46 Jahre | 42 Jahre |

| 20 % | 41 Jahre | 37 Jahre | 33 Jahre | 31 Jahre |

| 30 % | 31 Jahre | 28 Jahre | 26 Jahre | 24 Jahre |

| 40 % | 23 Jahre | 22 Jahre | 20 Jahre | 19 Jahre |

| 50 % | 18 Jahre | 17 Jahre | 16 Jahre | 15 Jahre |

Annahmen: Start bei null, Einzahlungen am Jahresende, 4-%-Entnahmerate, ohne Steuern und Gebühren.

Zwei Dinge fallen auf. Erstens: Bei niedriger Sparquote wirkt sich die Rendite-Annahme erheblich aus — bei 10 % Sparquote beträgt der Unterschied zwischen 4 % und 7 % Realrendite ganze 17 Jahre. Zweitens, und das ist entscheidender: Dieselbe Spanne schrumpft bei 50 % Sparquote auf nur 3 Jahre. Mit anderen Worten: Je höher die Sparquote, desto weniger hängt der Ruhestandstermin von der Marktrendite ab. Wer 50 % spart, verliert bei einem pessimistischen Markt (4 % real) gegenüber einem optimistischen (7 % real) nur 3 Jahre. Das Sparverhalten, nicht der Markt, ist die entscheidende Variable. Deshalb konzentrieren sich die meisten FIRE-Praktiker zuerst auf Ausgabenkontrolle — und kümmern sich erst dann um Rendite-Optimierung.

8. Fazit: Ihre FIRE-Roadmap in drei Schritten

- ① Lebenshaltungskosten ermitteln: Erfassen Sie Ihre tatsächlichen Jahresausgaben so genau wie möglich. Das ist der Ausgangspunkt aller Berechnungen.

- ② FIRE-Zahl berechnen: Jahresausgaben × 25 (bei konservativem Ansatz 28–33×) ergibt die Zielsumme.

- ③ Sparquote festlegen und Zinseszins nutzen: Je höher die Sparquote, desto früher der Termin — und desto gleichgültiger wird, ob die Märkte 4 % oder 7 % real liefern. Ergänzen Sie einen Sicherheitspuffer und einen flexiblen Entnahmeplan.

Die Mathematik ist einfacher, als sie wirkt — schwierig ist der stetige Weg zur Zahl, Jahr für Jahr. Doch schon eine einzige Berechnung Ihrer FIRE-Zahl verwandelt ein vages „irgendwann” in einen konkreten Plan. Gehen Sie ruhig langsam, aber bleiben Sie nicht stehen.

🧮 Ihre Zahlen: Nutzen Sie den FIRE-Rechner für Zielbetrag und Dauer und den Entnahme-Rechner, um zu sehen, wie lange das Geld reicht.

Häufige Fragen

F. Wie berechne ich meine FIRE-Zahl? Multiplizieren Sie Ihre jährlichen Lebenshaltungskosten mit 25. Das ist die 25er-Regel, die umgekehrte 4-%-Regel. Betragen Ihre Ausgaben etwa 40.000 € im Jahr, liegt das Ziel bei rund 1.000.000 €. Für einen konservativeren Ansatz verwenden Sie einen Faktor von 28–33×.

F. Ist die 4-%-Regel sicher? Auf Basis historischer Daten und eines 30-jährigen Ruhestands war das Risiko, das Vermögen aufzubrauchen, in den meisten Szenarien sehr gering. Bei einem frühen Ruhestand mit 40 bis 50 Jahren Dauer plädieren viele jedoch für eine konservativere Entnahmerate von etwa 3–3,5 %.

F. Ist FIRE bei geringem Einkommen unmöglich? Den Ruhestandstermin bestimmt die Sparquote, nicht das absolute Einkommen. Eine hohe Sparquote wirkt doppelt — Sie bauen schneller Vermögen auf und Ihre Zielsumme sinkt zugleich. Daher kann auch bei bescheidenem Einkommen eine höhere Sparquote den Termin nach vorne ziehen.

F. Was ist das Renditereihenfolge-Risiko? Es ist das Risiko, dass ein starker Markteinbruch in den frühen Ruhestandsjahren das Vermögen bei gleicher Durchschnittsrendite deutlich schneller aufzehrt. Die ersten Jahre nach dem Ruhestand entscheiden maßgeblich über den langfristigen Erfolg — deshalb sind ein Sicherheitspuffer und flexible Entnahmen (weniger ausgeben, wenn die Märkte schlecht laufen) so wichtig.

F. Worin unterscheiden sich Coast FIRE und Barista FIRE? Bei Coast FIRE investieren Sie früh genug, dass allein der Zinseszins das Ziel ohne weiteres Sparen erreicht — danach decken Sie nur noch die laufenden Ausgaben. Barista FIRE ist kein vollständiger Ruhestand: Sie decken einen Teil des Einkommens durch Teilzeit- oder gering belastende Arbeit und halten die Entnahmen aus dem Vermögen minimal.

Dieser Beitrag dient ausschließlich der allgemeinen Information und empfiehlt keine bestimmten Anlageprodukte oder Wertpapiere. Jede Geldanlage birgt das Risiko von Kapitalverlusten. Die genannten Zahlen beruhen auf historischen Daten und Annahmen und garantieren keine künftigen Renditen. Anlageentscheidungen liegen in Ihrer eigenen Verantwortung.