Mit wenig Geld investieren: Ein realistischer Plan

„Investieren ist etwas für Leute, die bereits Geld haben.” Das habe ich früher auch geglaubt. Doch nach vielen Jahren am Markt habe ich vor allem eines gelernt: Über das Ergebnis entscheidet nicht die Höhe des Betrags, sondern wann Sie beginnen und wie konsequent Sie dabeibleiben. Sehen wir uns an, wie ein realistischer Einstieg mit kleinen Beträgen aussieht — belegt mit geprüften Zahlen.

1. Der Irrtum „dafür ist mein Geld zu wenig”

Der Satz, den ich von Einsteigern am häufigsten höre, lautet: „Was sollen 50 € im Monat schon bewirken?” Der Gedanke ist nachvollziehbar.

Ein Blick auf die Zahlen ändert das Bild. Ein Vorgriff auf die Tabelle weiter unten: 50 € im Monat werden über 30 Jahre zu rund 61.000 € (bei angenommenen 7 % jährlich). Entscheidend ist nicht der Betrag, sondern die Zeit. Ein kleiner Betrag, der 30 Jahre arbeitet, schlägt oft einen großen Betrag, der ein Jahr liegt.

Der Fahrplan ist einfach: ① Notgroschen → ② Bruchteilsaktien → ③ Sparplan → ④ Zinseszins, Diversifikation, Kosten. Bitte der Reihe nach.

2. Vor dem Investieren: das Fundament Notgroschen

Der Impuls, sofort die erste Aktie zu kaufen, ist verständlich. Doch zuerst muss ein Fundament stehen: der Notgroschen.

Der Notgroschen ist Ihr Torwart, nicht Ihr Stürmer. Kommt eine unerwartete Arzt- oder Reparaturrechnung und es fehlt der Puffer, müssen Sie Anlagen verkaufen — meist gerade dann, wenn der Markt tief steht. Das ist der schmerzhafteste Anfängerfehler, den ich kenne.

- Ziel: 3 bis 6 Monatsausgaben

- Klein anfangen: mit einer Monatsausgabe oder rund 1.000 € Schwung holen und dann ausbauen

- Aufbewahrung: nicht in Aktien, sondern auf einem Tagesgeld- bzw. verzinsten Sparkonto (Ziel: Verfügbarkeit und Kapitalerhalt)

- Den Notgroschen selbst niemals investieren

Wie Sie die Zielsumme festlegen und automatisch aufbauen, lesen Sie in Notgroschen: So viel brauchen Sie wirklich – und wie Sie ihn aufbauen.

„25 € pro Woche sind rund 1.300 € im Jahr.” Beständigkeit zählt mehr als die Höhe.

3. Das Werkzeug für kleine Beträge: Bruchteilsaktien

Früher war eine Aktie zu mehreren Hundert Euro je Stück schlicht unerreichbar. Heute müssen Sie dank Bruchteilsaktien keine ganze Aktie mehr kaufen.

Kostet eine Aktie 1.000 € und Sie legen 100 € an, besitzen Sie 0,1 Aktien. Sie investieren also nach Geldbetrag, nicht nach Stückzahl. Haben Sie 60 € und die Aktie kostet 50 €, kaufen Sie nicht eine Aktie und lassen 10 € liegen, sondern den vollen Gegenwert von 60 € — ohne Restbetrag.

Viele Plattformen ermöglichen einen Einstieg im Bereich von 1 bis 5 €. Die Vorteile sind konkret:

- Streuung über mehrere Aktien und Branchen schon mit wenig Geld

- Zugang zu hochpreisigen Aktien

- Passt gut zu regelmäßigen Sparbeträgen

- Jeder Euro wird investiert (kein Restbetrag bleibt liegen)

4. Beständigkeit automatisieren: der Sparplan (Cost-Average-Effekt)

Wenn Bruchteilsaktien die Hürde senken, automatisiert der Sparplan (Dollar-Cost-Averaging) die Beständigkeit. Sie investieren einen festen Betrag in einem festen Rhythmus (wöchentlich oder monatlich), unabhängig vom Kurs.

Das Prinzip ist klar: Beim gleichen Betrag kaufen Sie automatisch mehr Anteile, wenn die Kurse niedrig sind, und weniger, wenn sie hoch sind. So glättet sich der durchschnittliche Einstandspreis über die Zeit.

Der eigentliche Wert eines Sparplans ist nach meiner Erfahrung jedoch ein psychologischer. Er nimmt den Druck, den richtigen Zeitpunkt zu treffen, und die impulsiven Entscheidungen, die daraus folgen. Ein Dauerauftrag zum Gehaltseingang schafft Disziplin, ohne dass Sie lange grübeln.

Ein ehrlicher Hinweis: Studien zeigen, dass ein Sparplan keine höhere Rendite liefert als eine Einmalanlage. In einem langfristig steigenden Markt ist die Einmalanlage im Schnitt im Vorteil. Der Sinn des Sparplans ist nicht die maximale Rendite, sondern die Zugänglichkeit und Disziplin, die einen Einstieg mit kleinen Beträgen überhaupt ermöglichen. Eine tiefere Auseinandersetzung mit den Vor- und Nachteilen finden Sie in Sparplan-Investieren (Cost-Average-Effekt): Vorteile und Fallstricke.

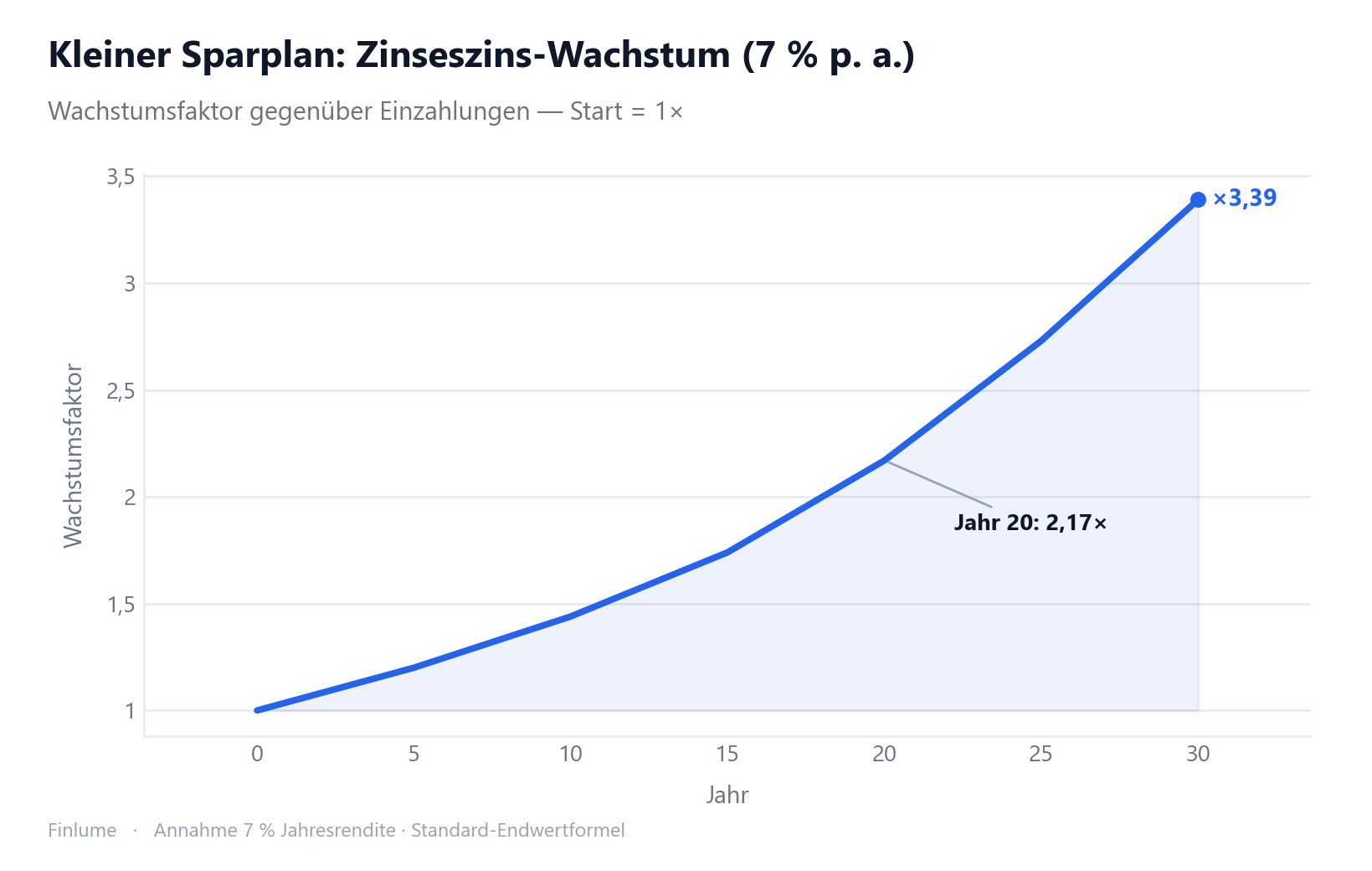

5. Zeit × Zinseszins = die eigentliche Stärke kleiner Beträge

Nun zum Kern. Legen Sie monatlich einen festen Betrag bei angenommenen 7 % jährlich an und sehen Sie, was die Zeit bewirkt. (Gerundete Näherungswerte nach der Standardformel für den Endwert regelmäßiger Sparbeträge.)

| Monatlich | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|

| 100 € | ca. 17.300 € | ca. 52.000 € | ca. 122.000 € |

| 50 € | ca. 8.650 € | ca. 26.000 € | ca. 61.000 € |

Als relatives Wachstum dargestellt (Start = 1×):

Eindrücklich wird es im Vergleich zur Einzahlung. 100 € im Monat über 30 Jahre ergeben rund 122.000 € — eingezahlt haben Sie aber nur 36.000 €. Die übrigen rund 86.000 € haben Zeit und Zinseszins erwirtschaftet. Das eingezahlte Kapital blieb gleich; die Zeit hat gearbeitet.

Woher die 7 %? Der langfristige nominale Ertrag des US-Index S&P 500 liegt bei etwa 10 %, real (inflationsbereinigt) bei rund 6–7 % über etwa hundert Jahre. Hier wurde konservativ ein realer Wert von rund 7 % als Annahme verwendet. Warum der Zinseszins anfangs langsam ist und später explodiert, erklärt Warum der Zinseszins erst nach Jahrzehnten explodiert.

⚠️ 7 % sind eine Annahme, keine Garantie. Vergangene Erträge garantieren keine künftigen Ergebnisse, und Kapitalverluste sind möglich. Alle Werte der Tabelle sind Näherungen.

6. Was bei kleinen Beträgen besonders zählt: Streuung und Kosten

Zuerst die Streuung. Statt einzelne Gewinner zu suchen, verteilt ein einziger Indexfonds bzw. ETF, der den gesamten Markt abbildet, Ihr Geld automatisch auf Hunderte bis Tausende Unternehmen. Bruchteilsaktien plus ein Index-ETF ergeben eine breite Streuung mit sehr wenig Geld — für Einsteiger der realistischste Weg. Wenn Sie zwischen beiden abwägen, hilft Indexfonds oder Einzelaktien: Was Einsteiger wirklich wissen sollten.

Dann die Kosten (die Kostenquote). Sie treffen kleine Anlegerinnen und Anleger besonders, denn auch Kosten wirken über den Zinseszins — verloren geht nicht nur der gezahlte Betrag, sondern auch dessen entgangenes Wachstum.

Ein vielzitiertes Beispiel der US-Börsenaufsicht SEC. 100.000 € mit 4 % jährlichem Wachstum über 20 Jahre:

| Jährliche Kosten | Guthaben nach 20 Jahren |

|---|---|

| 0,25 % | ca. 208.000 € |

| 1,00 % | ca. 179.000 € |

Schon 0,75 Prozentpunkte Unterschied kosten über 20 Jahre rund 30.000 € (etwa 14 %). Anschaulich: 0,25 % Kostenquote sind 25 € pro Jahr je 10.000 € Anlage. Gute Indexfonds liegen oft unter 0,10 % (unter 10 € je 10.000 €), aktive Fonds meist bei 0,50–1,50 %. Achten Sie auf günstige Plattformen und kostengünstige Indexfonds.

Was jedes Jahr Warten wirklich kostet: eine Vergleichstabelle nach Einstiegsalter

„Fangen Sie früh an” ist in diesem Artikel mehrfach vorgekommen. Hier sehen Sie, was das in Zahlen bedeutet — berechnet mit der Standardformel für den Endwert regelmäßiger Sparbeträge bei angenommenen 7 % jährlich, jeweils mit Anlage bis zum 65. Lebensjahr.

Annahme: 100 Einheiten monatlich bis zum 65. Lebensjahr, 7 % jährliche Rendite (angenommen, keine Garantie). „Einheiten” sind währungsneutral — skalieren Sie auf Ihren eigenen Monatsbeitrag.

| Einstiegsalter | Anlagejahre | Gesamt eingezahlt | Endwert | Wachstumsfaktor | vs. Einstieg mit 25 |

|---|---|---|---|---|---|

| 25 | 40 | 48.000 | ca. 262.500 | 5,47× | Referenz |

| 30 | 35 | 42.000 | ca. 180.100 | 4,29× | −31 % |

| 35 | 30 | 36.000 | ca. 122.000 | 3,39× | −54 % |

| 40 | 25 | 30.000 | ca. 81.000 | 2,70× | −69 % |

Das Paradox steckt in den letzten beiden Spalten. Wer mit 35 beginnt, zahlt 75 % so viel ein wie jemand, der mit 25 startete (36.000 vs. 48.000 Einheiten), landet aber nur bei 46 % des Endwerts (ca. 122.000 vs. ca. 262.500). Ein Rückgang der Einzahlungen um 25 % führt zu einem Rückgang des Ergebnisses um 54 % — weil die fehlenden zehn Jahre keine bloße Beitragszeit waren, sondern die Startbahn des Zinseszinses.

Fünf Jahre Verzögerung (25 → 30) kosten 31 % des Endwerts. Zehn Jahre Verzögerung kosten mehr als die Hälfte. Die frühen Jahre wiegen unverhältnismäßig schwer — nicht weil Mathematik magisch ist, sondern weil ein früher Euro schlicht länger Zeit hat, sich zu vermehren. Jeder Monat, den Sie warten, ist deshalb teurer als der vorherige.

Alle Angaben sind Näherungswerte. Es wird eine konstante nominale Jahresrendite von 7 %, monatliche Beiträge sowie keine Steuern oder Kosten angenommen. Vergangene Erträge garantieren keine künftigen Ergebnisse.

7. Das Wichtigste — 4 Schritte für den Start heute

Es muss nicht kompliziert sein. Gehen Sie einfach der Reihe nach vor.

- Zuerst der Notgroschen — 3–6 Monatsausgaben auf einem verzinsten Konto. Klein beginnen, ausbauen.

- Automatischer, fester Sparbetrag (Sparplan) — Dauerauftrag zum Gehaltseingang, zur Gewohnheit machen.

- Streuen mit einem kostengünstigen Index-ETF — ein Fonds, Hunderte bis Tausende Titel.

- Kosten prüfen — je niedriger, desto besser (sie wirken über den Zinseszins gegen Sie).

- Den Start nicht verzögern — fünf Jahre Warten (ab 25) kostet rund 31 % des Endwerts; zehn Jahre kosten rund 54 %, obwohl die Einzahlungen nur 25 % geringer sind.

Zu wenig Geld war nie das eigentliche Problem. Der aufgeschobene Start war es. Selbst 50 € im Monat — der eine Schritt, heute den Dauerauftrag einzurichten — könnte die Entscheidung sein, für die Sie sich in 30 Jahren danken.

Häufige Fragen

Mit wie viel Geld kann ich anfangen zu investieren? Viele Plattformen ermöglichen über Bruchteilsaktien einen Einstieg im Bereich von 1 bis 5 € — die Einstiegshürde ist also winzig. Wichtiger als der Betrag ist die Beständigkeit: Schon 50 € im Monat werden über 30 Jahre zu rund 61.000 € (bei angenommenen 7 % jährlich). Über das Ergebnis entscheidet nicht die Höhe, sondern wann Sie beginnen und wie konsequent Sie dabeibleiben.

Sollte ich zuerst investieren oder den Notgroschen aufbauen? Zuerst der Notgroschen. Ohne Puffer zwingt Sie eine unerwartete Arzt- oder Reparaturrechnung, Anlagen mit Verlust zu verkaufen — meist gerade dann, wenn der Markt tief steht. Zielen Sie auf 3 bis 6 Monatsausgaben, aufbewahrt auf einem verzinsten Sparkonto statt in Aktien. Den Notgroschen selbst niemals investieren.

Bringt ein Sparplan mehr Rendite als eine Einmalanlage? Nein. Studien zeigen, dass ein Sparplan keine höhere Rendite liefert als eine Einmalanlage; in einem langfristig steigenden Markt ist die Einmalanlage im Schnitt im Vorteil. Der eigentliche Wert eines Sparplans liegt nicht in der maximalen Rendite, sondern in der Zugänglichkeit und Disziplin, mit kleinen Beträgen beständig einzusteigen.

Warum sind Kosten für kleine Anlegerinnen und Anleger besonders wichtig? Kosten wirken über den Zinseszins gegen Sie: Verloren geht nicht nur der gezahlte Betrag, sondern auch dessen entgangenes Wachstum. Im vielzitierten SEC-Beispiel — 100.000 € mit 4 % über 20 Jahre — kostet der Unterschied zwischen 0,25 % und 1,00 % jährlicher Gebühr rund 30.000 € (etwa 14 %). Achten Sie auf günstige Plattformen und kostengünstige Indexfonds.

Hinweis: Dieser Beitrag dient ausschließlich der Information und ist keine Anlageberatung. Erträge sind nicht garantiert, vergangene Wertentwicklungen garantieren keine künftigen Ergebnisse, und Kapitalverluste sind möglich. Betrachten Sie das Ganze langfristig.