Sparplan-Investieren (Cost-Average-Effekt): Vorteile und Fallstricke

Gleicher Tag, gleicher Betrag, automatisch — jeden Monat. Diese eine unscheinbare Gewohnheit umgeht zwei der schwierigsten Fragen beim Investieren: “Wann soll ich kaufen?” und “Es fällt gerade, soll ich wirklich nachlegen?” Vorweg gesagt: Das Sparplan-Investieren ist ein ruhiger, vernünftiger Weg, aber keine Garantie für Gewinn. Heute betrachten wir, was es tatsächlich leistet und wo es seine Grenzen hat.

Was der Cost-Average-Effekt genau ist

Auf Englisch heißt das Prinzip Dollar-Cost Averaging, kurz DCA. Die Idee ist schlicht: Sie investieren in festen Abständen denselben Betrag, unabhängig vom aktuellen Kurs. Etwa 300 € am Monatsersten in denselben Fonds oder ETF, ob die Kurse steigen oder fallen.

Entscheidend ist der feste Betrag. Bei hohem Kurs erhalten Sie weniger Anteile, bei niedrigem Kurs mehr. Eine einfache Regel erledigt das, was der Mensch unter Anspannung nur schlecht beherrscht.

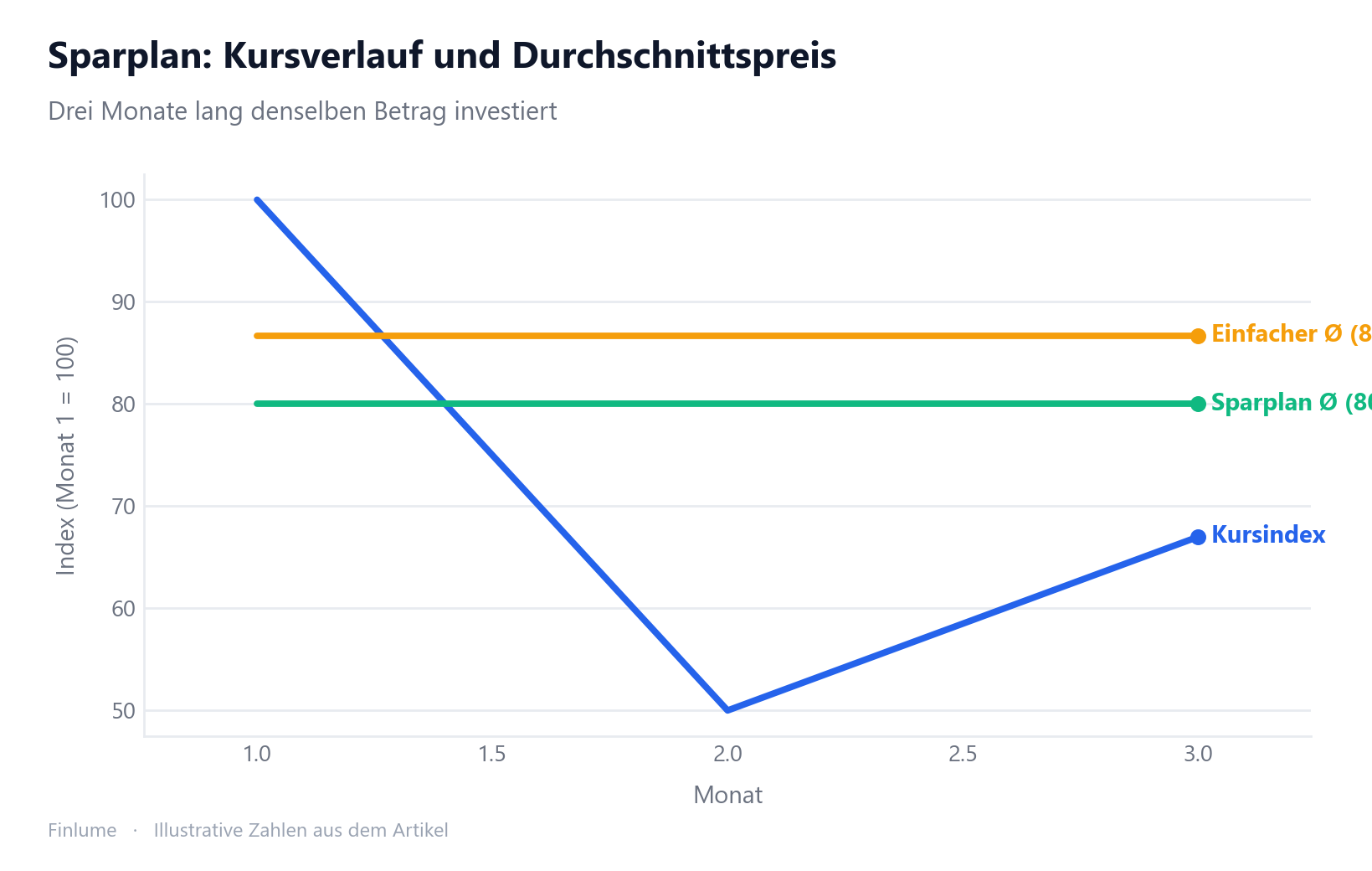

Wie der durchschnittliche Kaufpreis sinkt

Ein kurzes Beispiel. Sie investieren drei Monate lang je 120 €, und der Kurs entwickelt sich so:

| Monat | Kurs/Anteil | Investiert | Gekaufte Anteile |

|---|---|---|---|

| 1 | 12 € | 120 € | 10 |

| 2 | 6 € | 120 € | 20 |

| 3 | 8 € | 120 € | 15 |

| Summe | — | 360 € | 45 |

Der einfache Mittelwert der drei Kurse beträgt (12 + 6 + 8) ÷ 3 = 8,66 €. Ihr tatsächlicher durchschnittlicher Kaufpreis liegt jedoch bei 360 ÷ 45 = 8,00 €. Weil Sie bei niedrigem Kurs mehr Anteile erworben haben, liegt Ihr Einstand unter dem einfachen Mittel. Das ist der rechnerische Reiz des Verfahrens.

Der größte Vorteil ist psychologischer Natur

Wichtiger als die Zahlen ist etwas anderes. Der eigentliche Nutzen liegt darin, dass Sie den Versuch, den Markt zu timen, vollständig aufgeben können. Wer versteht, warum Market Timing bei langfristiger Geldanlage scheitert, erkennt dieses Aufgeben weniger als Verzicht denn als kluge Entscheidung. Wer einmal am Höchststand alles auf einmal investiert hat und festsaß, kennt das Gefühl — diese eine Entscheidung begleitet einen über Jahre.

Anfangs wartete auch ich auf “nur noch ein wenig tiefer” und verpasste die Erholung, um dann nahe einem Hoch nervös zu kaufen. Erst der Dauerauftrag beendete dieses Tauziehen. Fällt der Markt, denke ich heute: “Nächsten Monat bekomme ich für dasselbe Geld mehr Anteile.” Diese Gelassenheit ist der eigentliche Treibstoff, um langfristig durchzuhalten — und das Durchhalten ist die einzige Bedingung, um die Früchte davon zu ernten, warum der Zinseszins erst nach Jahrzehnten explodiert.

Fallstrick eins: Im steigenden Markt gewinnt meist die Einmalanlage

An dieser Stelle bleibe ich nüchtern und sage es klar. Ein Sparplan ist nicht immer die bessere Wahl.

Wenn bereits ein größerer Betrag vorhanden ist, vergleichen Studien die Einmalanlage (alles auf einmal) mit dem gestaffelten Sparplan. Das Ergebnis ist bemerkenswert beständig: Solange die Märkte langfristig steigen, schlägt die Einmalanlage den Sparplan im Durchschnitt. Eine vielzitierte Vanguard-Analyse fand, dass die Einmalanlage in rund zwei Dritteln der Fälle vorne lag.

Der Grund ist einfach: Märkte steigen an mehr Tagen, als sie fallen. Je länger das Geld an der Seitenlinie wartet, desto weniger von diesem Anstieg nimmt es mit. Die Staffelung teilt also nicht nur das Risiko, sondern auch die mögliche Rendite.

Fallstrick zwei: Es ist keine Versicherung gegen Verluste

Dies ist das häufigste Missverständnis: “Ich spare regelmäßig, also kann ich kaum verlieren.” Falsch. Der Sparplan streut das Risiko des Einstiegszeitpunkts; er verhindert nicht, dass der Vermögenswert selbst fällt. Wenn das Gekaufte über Jahre abwärts läuft, holt kein noch so niedriger Durchschnitt das Depot aus den roten Zahlen. Der niedrigere Durchschnitt hilft nur, wenn Sie einen guten Vermögenswert günstig erwerben — er ist kein Werkzeug, um fortgesetzt in ein fallendes Messer zu greifen. Die Wahl, worin Sie investieren, wiegt also schwerer als die Methode — ein Punkt, der unmittelbar damit zusammenhängt, warum Risiko und Rendite stets zusammengehören. Die Methode allein lässt das Risiko nicht verschwinden.

Für wen es sich eignet

Zusammengefasst: Wer einen Teil des Gehalts monatlich anlegt, hat ohnehin kaum eine Wahl — ohne größeren Betrag ist der Sparplan die natürliche Antwort, samt psychologischem Vorteil. Wenn ein kleines Startkapital Sie zögern lässt, hilft ergänzend der Beitrag mit wenig Geld investieren: ein realistischer Plan. Liegt hingegen eine Erbschaft oder Abfindung vor, sollten Sie wissen, dass die Einmalanlage im Durchschnitt vorne liegt. Wenn Sie jedoch fürchten, nach einem sofortigen Einbruch nicht mehr ruhig zu schlafen, ist der gelassenere Sparplan eine vertretbare Wahl. Entscheidend ist nicht die höchste Rendite, sondern die Strategie, die Sie tatsächlich durchhalten.

Die Volatilitäts-Schwelle: Wann gewinnt der Sparplan?

Weiter oben hieß es, die Einmalanlage liege in rund zwei Dritteln der Fälle vorne. Doch diese Zahl verschleiert etwas Entscheidendes: Das Ergebnis hängt fast ausschließlich davon ab, wie volatil der Vermögenswert ist. Wertet man reale Szenarien durch, zeichnet sich eine klare Grenze ab.

Die folgende Tabelle basiert auf je 100.000 Monte-Carlo-Simulationen — 12 monatliche Sparplanraten gegenüber der Einmalanlage des Gesamtbetrags zu Beginn, über ein 12-monatiges Anlagefenster, bei angenommenen 7 % Jahresrendite. Nur die Volatilität variiert.

| Anlagetyp | Jährliche Volatilität | Einmalanlage gewinnt | Mittlerer Vorteil EMA | Fazit |

|---|---|---|---|---|

| Anleihen / schwankungsarmer Fonds | ~12 % | 66 % der Fälle | +2,8 % | Einmalanlage bevorzugt |

| Breiter Aktienindex | ~20 % | 58 % der Fälle | +2,1 % | Einmalanlage bevorzugt |

| Small-Cap / Sektorfonds | ~35 % | 50 % der Fälle | ~0 % | In etwa gleichauf |

| Einzelaktien / hochvolatil | ~50 %+ | 45 % der Fälle | −3,5 % | Sparplan bevorzugt |

Annahmen: 7 % jährliche Driftrate (geometrische Brownsche Bewegung), 12 gleiche monatliche Raten, keine Transaktionskosten.

Zwei Befunde stechen heraus. Erstens gilt das Zwei-Drittel-Ergebnis vor allem für schwankungsarme Anlagen — mit steigender Volatilität schmilzt der Vorteil der Einmalanlage schnell. Zweitens ist der Vorteil des Sparplans, wenn er gewinnt, bei hoher Volatilität (35 %+) erheblich größer — der bedingte Median-Vorteil des Sparplans in den Fällen, in denen er gewinnt, liegt bei rund +11 % bei 35 % Volatilität, verglichen mit rund +6 % als bedingtem Median-Vorteil der Einmalanlage bei 12 % Volatilität. Anders formuliert: Der Sparplan verliert häufiger, aber mit kleinen Margen; er gewinnt seltener, aber deutlich.

Der praktische Schluss: Bei einem breit gestreuten Index-ETF mit ~15–20 % Jahresvolatilität ist die Einmalanlage mathematisch in 58–66 % der Fälle überlegen — doch der typische Vorteil beträgt nur rund 2 %. Bei einem Einzelwert mit 50 %+ Volatilität dreht sich die Mathematik tatsächlich um, und der Sparplan wird zur rationalen Wahl. Da die meisten Anleger im 15–20-%-Volatilitätsband liegen, gilt der Standardratschlag („Einmalanlage, wenn das Kapital vorhanden ist”) — aber er gilt knapper, als man gemeinhin annimmt.

Das Wichtigste in Kürze

- Sparplan = derselbe Betrag, in festen Abständen, unabhängig vom Kurs

- Bei niedrigem Kurs kaufen Sie mehr, was den Durchschnittspreis senkt

- Die größte Stärke ist der Wegfall des Timing-Drucks

- Im steigenden Markt schlägt die Einmalanlage den Sparplan im Durchschnitt, sofern Kapital vorhanden ist

- Der Sparplan ist keine Versicherung gegen Verluste — entscheidend ist, was Sie kaufen

- Für Menschen mit regelmäßigem Einkommen die natürlichste Form

- Der Vorteil der Einmalanlage schwindet mit steigender Volatilität — bei ~35 % Jahresvolatilität verschwindet er, darüber übernimmt der Sparplan die Nase vorn

Häufige Fragen

Was ist besser: Sparplan oder Einmalanlage? Solange die Märkte langfristig steigen, schlägt die Einmalanlage den Sparplan im Durchschnitt, sofern das Kapital bereits vorhanden ist — eine vielzitierte Analyse fand sie in rund zwei Dritteln der Fälle vorne. Wenn ein plötzlicher Einbruch direkt nach dem Investieren Sie jedoch aus dem Markt treiben würde, ist der gelassenere Sparplan eine durchaus vernünftige Wahl.

Schützt mich ein Sparplan vor Verlusten? Nein. Der Sparplan streut das Risiko des Einstiegszeitpunkts, verhindert aber nicht, dass der Vermögenswert selbst fällt. Läuft das Gekaufte über Jahre abwärts, holt auch ein niedrigerer Durchschnitt das Depot nicht aus den roten Zahlen. Deshalb wiegt die Wahl, worin Sie investieren, schwerer als die Methode.

Wie oft und wie viel sollte ich per Sparplan investieren? Es kommt nicht auf einen bestimmten Betrag oder Rhythmus an, sondern darauf, in festen Abständen denselben Betrag unabhängig vom Kurs zu investieren. Ein Dauerauftrag am Gehaltstag ist die natürlichste Form — mit einem Betrag, den Sie langfristig bequem durchhalten können.

Senkt ein Sparplan immer den durchschnittlichen Kaufpreis? Wenn die Kurse schwanken, kauft der feste Betrag bei niedrigem Kurs mehr Anteile und drückt den Durchschnittspreis unter das einfache Kursmittel. Das justiert jedoch nur den Einstand — in einem nur steigenden Markt kann ein früher Einmaleinstieg den Sparplan schlagen.

Eine perfekte Methode gibt es nicht. Doch für gewöhnliche Anleger ist kaum etwas so verlässlich wie automatisierte Beständigkeit. Beginnen Sie diese Woche mit einem einzigen Dauerauftrag und lassen Sie ihn laufen.