Indexfonds oder Einzelaktien: Was Einsteiger wirklich wissen sollten

Eine Frage höre ich von Einsteigern häufiger als jede andere: “Soll ich einen Indexfonds kaufen oder lieber selbst ein paar gute Aktien auswählen?”

Ich war anfangs selbst ein Stockpicker. Mein Gedanke war: “Warum mich mit dem Durchschnitt zufriedengeben, wenn ich die Gewinner auswählen und groß gewinnen kann?” Das Ergebnis? Es dauerte einige verlorene Jahre, bis ich mich hinsetzte und die Daten wirklich ansah. Genau über diese Daten möchte ich heute sprechen.

1. Die erste Weggabelung für jeden Einsteiger

Definieren wir die Begriffe in je einem Satz. Eine Einzelaktie bedeutet, einen direkten Anteil an genau einem Unternehmen zu kaufen. Ein Indexfonds bedeutet, einen einzigen Korb zu kaufen, der den gesamten Markt auf einmal enthält (etwa die 500 größten Unternehmen).

Das Erste sagt: “Wenn mein ausgewähltes Unternehmen erfolgreich ist, gewinne ich groß.” Das Zweite sagt: “Ich folge dem Marktdurchschnitt.” Intuitiv klingt das Erste reizvoller. Wer will sich schon mit dem Durchschnitt begnügen?

Doch dieser Beitrag beantwortet genau eine Frage: Aus Sicht eines Einsteigers, welche Wette ist statistisch die bessere? Nicht nach Gefühl, sondern nach Zahlen.

2. Die unbequeme Wahrheit: Die durchschnittliche Aktie verliert gegen den Markt

Es gibt eine Studie, die einen innehalten lässt. Bessembinder (2018) analysierte alle 25.967 in den USA notierten Aktien von 1926 bis 2016, also rund 90 Jahre.

Die Ergebnisse sind ernüchternd. Mehr als die Hälfte aller Aktien (etwa 57 %) brachte über ihre Lebensdauer eine geringere Rendite als eine einmonatige Staatsanleihe. Sie blieben hinter einer langweilig sicheren Anleihe zurück. Noch bemerkenswerter: Praktisch 100 % des jemals geschaffenen Nettovermögens des Marktes stammten von den obersten rund 4 % der Aktien (genau 1.092 Unternehmen). Die übrigen 95,7 % erreichten zusammengenommen kaum das Niveau von Staatsanleihen. Allein die obersten 90 Aktien (etwa 0,36 % aller Titel) machten mehr als die Hälfte des gesamten geschaffenen Vermögens aus.

Im Klartext: Aktienrenditen sind extrem auf eine kleine Handvoll Megagewinner konzentriert. Wenn man also zufällig einige auswählt, liegt die “durchschnittliche Aktie” tatsächlich näher am Verlust. Es ist, als kaufte man ein Lottolos, ohne die Gewinnzahlen zu kennen.

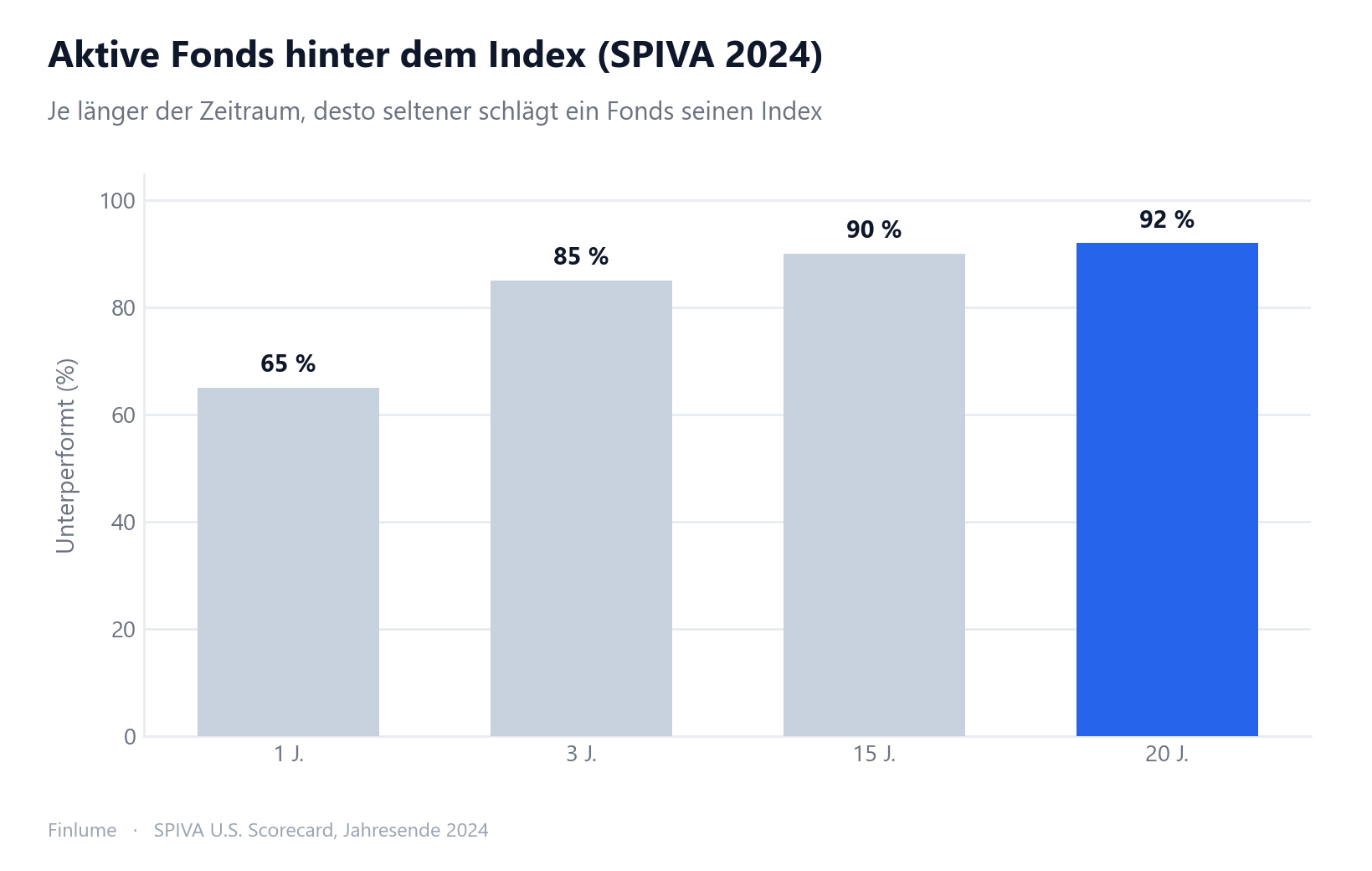

3. Selbst Profis verlieren: Das SPIVA-Zeugnis

“Klar, das ist Zufallsauswahl. Ich würde die guten nehmen.” Berechtigt. Wie schneiden also die Profis ab, die den ganzen Tag Aktien analysieren?

Betrachten wir den jährlichen SPIVA-Bericht von S&P (Jahresende 2024). Allein 2024 schafften es 65 % der aktiv verwalteten US-Large-Cap-Fonds nicht, den S&P 500 zu schlagen. Verlängert man den Zeitraum, wird es härter.

| Zeitraum | Aktive Fonds hinter dem Index |

|---|---|

| 1 Jahr | ~65 % |

| 3 Jahre | ~85 % |

| 15 Jahre | ~90 % |

| 20 Jahre | ~92 % |

Über 15 Jahre gab es keine einzige Kategorie, in der eine Mehrheit der Fonds ihren Index schlug. Neun von zehn bezahlten Vollzeitprofis verloren über 15 Jahre gegen den Index. Wie stehen dann die Chancen für einen Einsteiger, der nach Feierabend kurz auf Kurse schaut? Diese Rechnung überlasse ich Ihnen.

4. Die Kraft der Diversifikation: Warum ein Klick Dutzende Käufe ersetzt

Es gibt zwei Arten von Risiko. Das unsystematische Risiko (das Risiko, dass ein einzelnes Unternehmen zusammenbricht) und das systematische Risiko (das Risiko, dass der gesamte Markt fällt). Das Erste lässt sich wegdiversifizieren, das Zweite nicht.

Der Haken: Um mit Einzelaktien sauber zu diversifizieren, braucht man üblicherweise Dutzende oder mehr (traditionell 20 bis 30, strengere Studien sagen 50+) und muss sie anschließend verwalten. Ein Einsteiger, der all das kauft, verfolgt und neu gewichtet, während er einem Hauptberuf nachgeht? Ehrlich gesagt nahezu unmöglich.

Ein Indexfonds verteilt das Kapital mit einem einzigen Kauf auf rund 500 Unternehmen, die sogenannte “sofortige Diversifikation”. Diversifikation beseitigt allerdings nicht jedes Risiko, wie ich in Diversifikation: wo sie wirklich wirkt und wo nicht genauer ausführe. Bemerkenswert: Laut einer Analyse von JP Morgan fallen selbst innerhalb des S&P 500 durchschnittlich etwa 151 Aktien pro Jahr um mehr als 5 %, und langfristig vernichtete mehr als die Hälfte der Aktien sogar Aktionärswert. Auch innerhalb des Index trennen sich also Gewinner und Verlierer, und der Index nimmt einem die Last ab, sie auseinanderzuhalten.

5. Die zwei unsichtbaren Gegner: Gebühren und die eigenen Emotionen

Zwei Dinge tauchen in keiner Renditetabelle auf, zehren aber langfristig am Vermögen.

Erstens die Gebühren. Ein durchschnittlicher passiver Indexfonds verlangt etwa 0,05 % bis 0,11 %, breite Markt-ETFs sinken bis in den 0-%-Bereich. Aktive Fonds liegen dagegen im Schnitt bei etwa 0,42 % bis 0,59 %, manche bei bis zu 1,50 %. Klingt nach wenig? Mit Zinseszins ändert sich das Bild.

Angenommen, man legt 10.000 € zu 7 % pro Jahr über 30 Jahre an. Bei 0,05 % Jahreskosten endet man bei etwa 75.063 €. Bei 1,0 % endet man bei etwa 57.435 €. Die Differenz beträgt rund 17.600 €, also verdampften etwa 23,5 % des Endvermögens in Gebühren. Ein Unterschied von 0,95 Prozentpunkten pro Jahr frisst über 30 Jahre ein Viertel des Vermögens. Warum eine kleine Gebühr derart ins Gewicht fällt, zeige ich in wie 1 % Gebühr über 40 Jahre die Hälfte Ihres Vermögens kostet.

Zweitens die eigenen Emotionen. Laut Morningstars “Mind the Gap” (10 Jahre bis Jahresende 2024) lagen die tatsächlichen Renditen der Anleger etwa 1,1 Prozentpunkte pro Jahr hinter den Renditen der Fonds selbst, womit über das Jahrzehnt rund 15 % des potenziellen Gewinns verloren gingen. Die Ursache: hoch kaufen, in Panik tief verkaufen. Aus genau diesem Grund scheitert Market Timing bei langfristiger Geldanlage. Einzelaktien sind volatiler und verleiten häufiger zum Eingreifen, was diese Lücke tendenziell vergrößert.

5b. Die Alpha-Hürde: Wie gut muss man wirklich sein?

Eine Zahl, die die meisten Artikel einfach überspringen. Um mit einem kostengünstigen Indexfonds bloß gleichzuziehen, reicht es nicht, den Markt zu treffen — ein Stockpicker muss den Markt Jahr für Jahr um eine spürbare Marge schlagen.

Die Rechnung ist schnell gemacht (Annahmen stehen explizit unten). Angenommen, der Markt bringt 7 %/Jahr brutto. Ein Indexfonds bei 0,05 % Kosten erzielt 6,95 %/Jahr netto. Ein DIY-Stockpicker trägt reale Kosten — Ordergebühren, Geld-Brief-Spannen, gelegentliche Steuereffekte — die ich konservativ auf 0,75 %/Jahr ansetze. Die Nettorendite des Pickers beträgt also (7 % + Alpha) − 0,75 %. Die Gleichgewichtsrechnung:

Indexfonds netto = Picker netto → 6,95 % = 7 % + Alpha − 0,75 % → Break-even-Alpha = +0,70 %/Jahr

Ein Stockpicker muss den Rohmarkt um mindestens +0,70 Prozentpunkte pro Jahr, jedes Jahr, konstant übertreffen, nur um dort zu landen, wo ein passiver Anleger landet, der nichts tut außer halten. Die Tabelle zeigt die Ergebnisse in einem realistischen Alpha-Spektrum (Startwert = 1,00 in allen Fällen):

| Szenario | Nettorendite/Jahr | 10 J. | 20 J. | 30 J. |

|---|---|---|---|---|

| Stockpicker (Alpha +2,0 %) | 8,25 %/Jahr | 2,21× | 4,88× | 10,79× |

| Stockpicker (Alpha +0,7 %) — Break-even | 6,95 %/Jahr | 1,96× | 3,83× | 7,51× |

| Stockpicker (Alpha 0 %) — Marktrendite brutto | 6,25 %/Jahr | 1,83× | 3,36× | 6,16× |

| Stockpicker (Alpha −1,0 %) — leicht unter Markt | 5,25 %/Jahr | 1,67× | 2,78× | 4,64× |

| Stockpicker (Alpha −2,0 %) — deutlich unter Markt | 4,25 %/Jahr | 1,52× | 2,30× | 3,49× |

| Indexfonds (passiv) | 6,95 %/Jahr | 1,96× | 3,83× | 7,51× |

Annahmen: Marktrendite brutto 7 %/Jahr; Indexfonds-Kosten 0,05 %/Jahr; Stockpicker-Kosten 0,75 %/Jahr (Ordergebühren, Spreads, steuerliche Nebeneffekte — konservativ geschätzt); Alpha = jährliche Überrendite gegenüber der Rohmarktrendite. Alle Werte sind illustrative Vielfache auf einen Startwert von 1,00. Vergangene Marktrenditen sind keine Garantie für zukünftige Ergebnisse.

Die Zeile, auf die man schauen sollte: „Alpha 0 % — Marktrendite brutto”. Ein Picker, der tatsächlich keinen Vorteil hat, sich aber einbildet, den Markt zu treffen, landet nach 30 Jahren bei 6,16× gegenüber 7,51× — also rund 18 % weniger Endvermögen — einzig und allein aufgrund des Kostenunterschieds. Und die SPIVA-Daten oben zeigen: Selbst bezahlte Profis erreichen selten konsistent positives Alpha. Ein Einsteiger müsste die +0,70-%-Hürde jedes Jahr netto nehmen, nur um gleichzuziehen.

6. Trotzdem sind Indexfonds kein Allheilmittel

Wer bis hierhin gelesen und geschlossen hat “Indexfonds sind immer die Antwort”, den muss ich korrigieren. Bleiben wir ausgewogen.

Indexfonds entgehen niemals dem systematischen Risiko, dem Fall des gesamten Marktes. Fällt der Markt um 30 %, fällt der Index gleich mit um 30 %. “Ich bin diversifiziert, also sicher” ist nur halb richtig. Der Index beseitigt das Einzelunternehmensrisiko, das Marktrisiko bleibt vollständig auf den eigenen Schultern.

Es gibt Fälle, in denen Einzelaktien sinnvoll sind. Wenn man eine bestimmte Branche wirklich tief versteht und einen kleinen Betrag investiert, dessen Verlust man verkraften kann, zum Lernen und Sammeln von Erfahrung, dann gerne. Nichts vermittelt das Gefühl des Investierens so gut wie eine einzelne Position zu halten und ihre Schwankungen mitzuerleben. Doch das ist strikt eine “Lern”-Quote, nicht der Kern.

7. Ein praktisches Fazit und eine Checkliste für Einsteiger

Nach reichlich Versuch und Irrtum ist die Struktur, die ich Einsteigern empfehle, einfach: kostengünstige, breit gestreute Indexfonds als langfristigen Kern halten und Einzelaktien auf eine kleine Lernquote beschränken. Mit dem Index als Kern ist die nächste Entscheidung, wie man Aktien, Anleihen und Bargeld gewichtet, und die Grundlagen der Vermögensaufteilung führen Schritt für Schritt hindurch.

Die wichtigsten Punkte:

- Die Quoten anerkennen: Selbst Profis verlieren über 15 Jahre zu rund 90 % gegen den Index. Das Stockpicking eines Einsteigers ist statistisch eine ungünstige Wette.

- Konzentration verstehen: Einzelaktien bedeuten nicht hohe Rendite, sondern hohe Konzentration. Die Durchschnittsaktie neigt zum Verlust.

- Sofortige Diversifikation: Ein Indexkauf verteilt das Kapital auf Hunderte Unternehmen. Wer nicht selbst Dutzende verwalten kann, hat hier die Antwort.

- Gebühren abwehren: Ein Punkt jährlicher Unterschied frisst über 30 Jahre etwa ein Viertel des Vermögens. Prüfen Sie stets die Kostenquote.

- Emotionen kontrollieren: Hochs jagen und in Panik verkaufen kostet rund 1,1 Punkte pro Jahr. Seltener hinzusehen ist der Weg zum Erfolg.

- Die Hürde kennen: Ein Stockpicker muss den Markt um +0,70 %/Jahr übertreffen, nur um die Nettorendite des Indexfonds zu erreichen. Ohne Alpha schrumpft das Endvermögen nach 30 Jahren allein durch den Kostennachteil um rund 18 %.

Als jemand, der spektakulär begann und dann strauchelte, gebe ich Ihnen dies mit: Investieren ist kein Wettstreit der Cleverness, sondern der Beständigkeit und Kostenkontrolle. Den Durchschnitt ruhig einzufangen schlägt am Ende die meisten. Gehen Sie langsam, aber bleiben Sie nicht stehen.

Häufige Fragen

Q. Sollte ich als Einsteiger mit Indexfonds oder Einzelaktien beginnen? Für die meisten Einsteiger ist es die statistisch bessere Wette, mit kostengünstigen, breit gestreuten Indexfonds als Kern zu beginnen, denn selbst Profis verlieren über 15 Jahre zu rund 90 % gegen den Index. Einzelaktien sollten auf einen kleinen Betrag beschränkt bleiben, dessen Verlust man verkraften kann, rein zum Lernen.

Q. Sind Indexfonds eine sichere, verlustfreie Anlage? Nein. Ein Indexfonds beseitigt das Einzelunternehmensrisiko (unsystematisch), trägt aber das volle Marktrisiko (systematisch). Fällt der Markt um 30 %, fällt der Index gleich mit um 30 %. “Ich bin diversifiziert, also sicher” ist nur halb richtig.

Q. Ist der Unterschied zwischen 0,05 % und 1,0 % Gebühr wirklich so groß? Mit Zinseszins ja. Legt man 10.000 € zu 7 % über 30 Jahre an, endet man bei 0,05 % Gebühr bei etwa 75.063 € und bei 1,0 % bei etwa 57.435 €. Diese jährliche Differenz von 0,95 Punkten kostet rund 23,5 % des Endvermögens, also etwa ein Viertel, an Gebühren.

Q. Sollten Einsteiger niemals Einzelaktien kaufen? Nicht unbedingt. Sie können sinnvoll sein, wenn man eine Branche wirklich versteht und einen kleinen Betrag investiert, dessen Verlust man verkraften kann, zum Lernen und Sammeln von Erfahrung. Behandeln Sie es aber als Lernquote, nicht als Kern.

Q. Warum erzielen Anleger weniger als der Index, obwohl sie ihn halten? Meist wegen der Emotionen. Laut Morningstar lagen die tatsächlichen Renditen der Anleger etwa 1,1 Prozentpunkte pro Jahr hinter den Renditen der Fonds, getrieben von hoch kaufen und in Panik tief verkaufen. Seltener hinzusehen und langfristig zu halten schließt diese Lücke.