少額から投資を始める現実的な方法

「投資は、もともとお金がある人がするもの」。私もかつてそう思っていました。けれど長年お金を運用してきて、いちばん強く実感したのは、結果を左右するのは金額の大きさではなく、「いつ始めるか」と「どれだけ続けるか」だということです。今回は、少額からでもきちんと始められる現実的な方法を、検証済みの数字とともに順を追ってご説明します。

1.「お金が少ないからできない」という思い込み

初心者の方からいちばんよく聞くのが、「月1万円くらいで何が変わるんですか」という言葉です。そのお気持ちはよく分かります。

ところが数字を見ると、考えが変わります。後ほどの表から先取りでお伝えすると、月5,000円でも30年で約610万円規模になります(年7%と仮定)。大切なのは金額ではなく時間です。大きなお金を1年運用するより、小さなお金を30年運用するほうが強いことは少なくありません。

この記事の道筋はシンプルです。①緊急予備資金 → ②端株 → ③定額積立 → ④複利・分散・手数料。この順番で進めていきましょう。

2. 投資より先に:緊急予備資金という土台

すぐにでも株を買いたくなるお気持ちは分かりますが、少しお待ちください。投資の前に必ず築いておくべき土台が、緊急予備資金です。

緊急予備資金は、フォワードではなくゴールキーパーのような存在です。急な医療費や修理費が発生したとき、手元の余裕資金がないと、よりによって相場が下がっている局面で投資を安値で手放すことになります。これは私が見てきた中で、最もつらい初心者の失敗です。

- 目標:生活費の3〜6か月分

- 始めは小さく:1か月分、または約10万円から勢いをつけ、徐々に増やす

- 置き場所:株式ではなく、金利の高い預金口座へ(目的は即時性と元本の保全)

- 緊急予備資金そのものは、決して投資しない

目標額の決め方や自動で積み立てる方法は、緊急予備資金の正しい積み立て方:目標額の決め方から自動化までで詳しく解説しています。

「週2,500円なら、1年で約13万円」。金額より続けることが肝心です。

3. 少額を可能にした道具:端株(フラクショナル株)

かつては1株が数万円する株式は、手の届かない存在でした。今は端株のおかげで、1株まるごと買う必要がありません。

株価が10万円でも、1万円を入れれば0.1株を保有できます。つまり「株数単位」ではなく、「金額単位」で投資するわけです。6,000円を持っていて株価が5,000円なら、1株買って1,000円を余らせるのではなく、6,000円分をまるごと購入し、端数が残りません。

多くのプラットフォームで、100〜500円程度の少額から始められます。利点ははっきりしています。

- 少額でも複数の銘柄・セクターに分散できる

- 高価な株式にも手が届く

- 定額積立と相性がよい

- すべてのお金が投資される(現金の端数が残らない)

4. 続けることを自動化する:定額積立(ドルコスト平均法)

端株が「敷居」を下げるものだとすれば、**定額積立(ドルコスト平均法)**は「続けること」を自動化します。価格に関係なく、決まった金額を決まった周期(毎週・毎月)で投資し続ける方法です。

仕組みは明快です。同じ金額なら、価格が低いときには自動的に多くの数量を、高いときには少ない数量を買うことになります。結果として、平均取得単価が時間をかけてならされていきます。

私が考える定額積立の本当の価値は、別のところにあります。それは心理面です。「今入るべきか、もっと下がったらどうしよう」というタイミングの重圧と、衝動的な判断を取り除いてくれます。給料日に自動引き落としを設定しておけば、悩む隙もなく規律が生まれます。

ただ、正直にお伝えすべき点があります。複数の研究では、定額積立は一括投資(ランプサム)より高い収益をもたらすわけではありません。長期の上昇相場では、平均的には一括投資のほうが有利です。定額積立の核心は「収益の最大化」ではなく、「少額でも着実に始められる手軽さと規律」にあります。長所と短所をさらに詳しく知りたい方は、ドルコスト平均法を賢く使うために知っておくべきことも併せてお読みください。

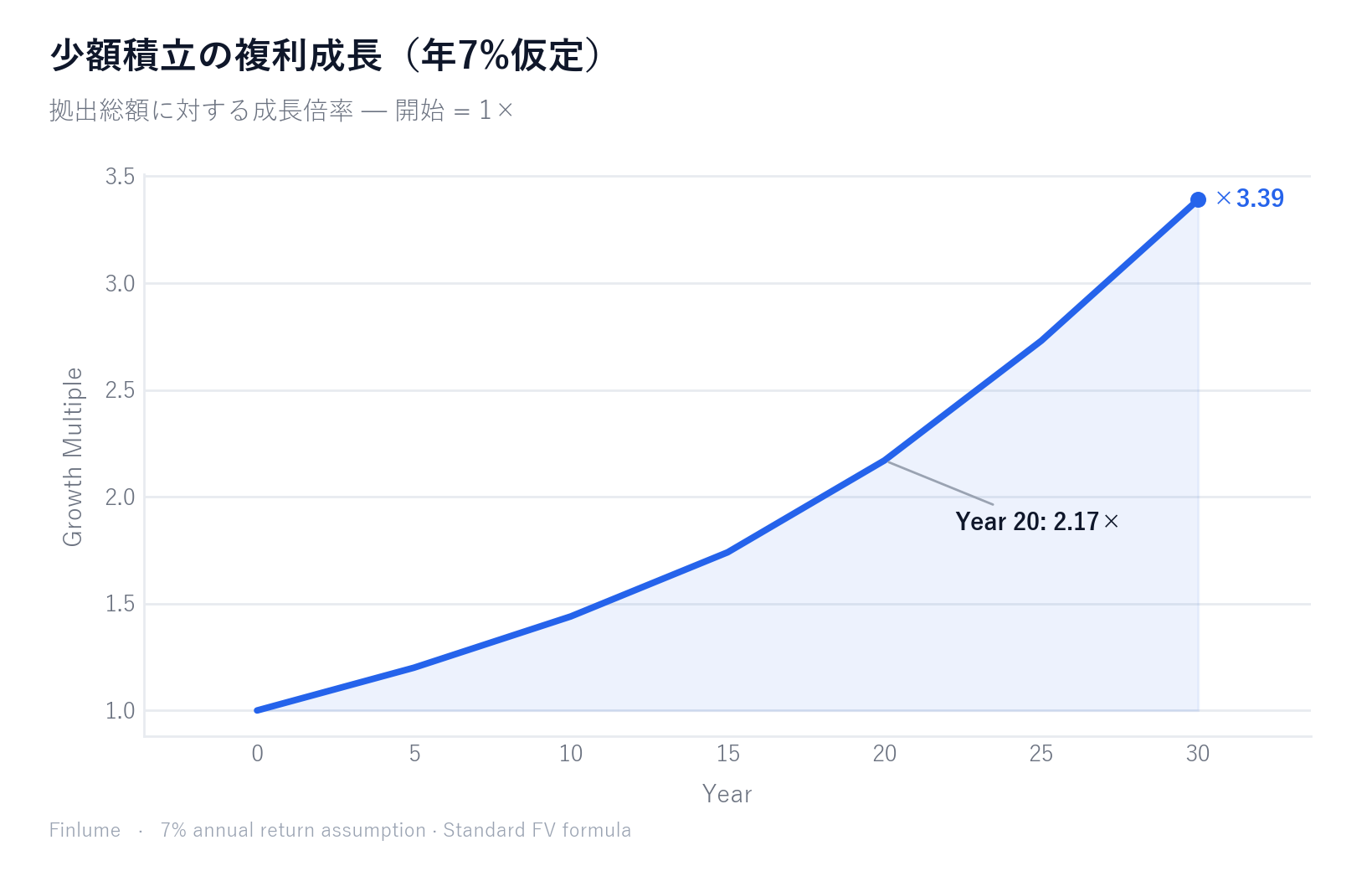

5. 時間 × 複利 = 少額の本当の武器

ここがこの記事の心臓部です。毎月一定額を年7%と仮定して積み立てたとき、時間が生み出す差をご覧ください。(標準的な積立の将来価値の公式で計算した、四捨五入の概算です)

| 毎月の積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 1万円 | 約173万円 | 約520万円 | 約1,220万円 |

| 5,000円 | 約87万円 | 約260万円 | 約610万円 |

相対的な成長(開始=1倍)で表すと、こうなります。

本当に驚くのは、拠出した元本と比べたときです。月1万円を30年で約1,220万円。けれど、自分で入れた元本はわずか360万円。残りの約860万円は、時間と複利が稼いでくれた分です。元本はそのままで、時間が働いてくれたわけです。

7%の根拠について。米国のS&P500の長期の名目リターンは約10%、インフレを反映した実質リターンは約100年のデータで約6〜7%です。ここでは保守的に、実質で約7%を仮定値として用いました。複利が序盤は遅く後半で加速する理由は、複利はなぜ後半になって急に加速するのかで詳しく説明しています。

⚠️ 7%は**仮定であって、保証ではありません。**過去のリターンは将来を保証せず、元本割れの可能性もあります。表の数値はすべて「約(概算)」です。

6. 少額ほど大切な二つ:分散と手数料

まず分散です。個別銘柄を選んで当てようとする代わりに、市場全体を丸ごと含むインデックスファンド/ETFを1本持てば、数百〜数千銘柄に自動的に分散されます。端株とインデックスETFを組み合わせれば、少額でも広く分散できます。初心者にとって、最も現実的な方法です。どちらが自分に向いているか迷う場合は、インデックスファンドvs個別株:初心者が知っておくべき不都合な真実を参考にしてください。

次に**手数料(信託報酬・経費率)**です。少額の投資家ほど、これが怖い存在になります。なぜなら、手数料も「複利で」削っていくからです——支払った金額だけでなく、そのお金が稼いだはずの成長分まで失われます。

米国SEC(証券取引委員会)が広く引用している例があります。1,000万円を年4%成長で20年保有した場合です。

| 年間の手数料 | 20年後の残高 |

|---|---|

| 0.25% | 約2,080万円 |

| 1.00% | 約1,790万円 |

わずか0.75ポイントの差が、20年後には約**290万円(約14%)**を削ります。直感的に言えば、経費率0.25%は投資額100万円あたり年2,500円。優れたインデックスファンドは0.10%未満(100万円あたり年1,000円未満)も多く、アクティブファンドは通常0.50〜1.50%程度です。低コストのプラットフォームと、低い経費率のインデックスファンドを必ず確認してください。

先延ばしにするたびに失うもの:開始年齢別シミュレーション表

この記事では「早く始めることが大切」と何度も述べてきました。では、それが実際にいくら分の話なのかを数字で示します。以下は標準的な積立の将来価値の公式を使い、年7%のリターンを仮定して65歳まで積み立てた場合の試算です。

前提条件: 毎月100単位を65歳まで積み立て、年7%のリターン(仮定であり、保証ではありません)。「単位」は通貨中立の表記です——ご自身の月積立額に合わせてスケールしてください。

| 開始年齢 | 積立期間 | 総拠出額 | 最終残高 | 成長倍率 | 25歳開始との比較 |

|---|---|---|---|---|---|

| 25歳 | 40年 | 48,000 | 約262,500 | 5.47倍 | 基準 |

| 30歳 | 35年 | 42,000 | 約180,100 | 4.29倍 | −31% |

| 35歳 | 30年 | 36,000 | 約122,000 | 3.39倍 | −54% |

| 40歳 | 25年 | 30,000 | 約81,000 | 2.70倍 | −69% |

最後の2列を並べると、逆説が見えてきます。35歳から始めた人は25歳から始めた人に対して拠出額は75%(36,000対48,000単位)ですが、最終残高は46%にしかなりません(約122,000対約262,500)。拠出額が25%減っただけなのに、結果は54%も減ってしまうのです。失われた10年が単なる「積立期間」ではなく、「複利が走るための滑走路」だったからです。

25歳から30歳に5年遅らせると、最終残高の31%を失います。10年遅らせると半分以上が消えます。初期の年数が不均衡に重要な理由は、数学が魔法だからではなく、早い時期のお金ほど長く複利を享受できるからです。だから先延ばしにする1か月1か月が、前の月より高くつくのです。

すべての数値は概算です。年率7%の名目リターン、毎月積立、税金・手数料を差し引かないことを前提としています。過去の実績は将来を保証しません。

7. 要点まとめ — 今日から始める4ステップ

難しく考える必要はありません。順番どおりに進めるだけです。

- まず緊急予備資金 — 3〜6か月分を金利の高い口座へ。小さく始めて育てる

- 自動の定額積立(ドルコスト平均法) — 給料日の自動引き落としで習慣化

- 低コストのインデックスETFで分散 — 1本で数百〜数千銘柄

- 手数料を確認 — 低いほどよい(複利で削られていく)

- 先延ばしにしない — 25歳から5年遅らせると最終残高の約31%を失い、10年遅らせると約54%を失う。拠出額はわずか25%減るだけなのに。

お金が少ないことは、本当の問題ではありませんでした。始めるのを先延ばしにすることが問題だったのです。月5,000円からでも、今日その自動引き落としを設定する——そのひとつの行動が、30年後にいちばん感謝する決断になるかもしれません。

よくある質問

少額投資は月いくらから始められますか? 多くのプラットフォームでは端株(フラクショナル株)を使い、100〜500円程度の少額から購入できます。大切なのは金額より続けることで、月5,000円でも年7%と仮定すれば30年で約610万円規模になります。結果を左右するのは金額の大きさではなく、いつ始めてどれだけ続けるかです。

投資を先に始めるべきですか、それとも緊急予備資金が先ですか? 緊急予備資金が先です。手元の余裕資金がないと、急な医療費や修理費が発生したとき、相場が下がっている局面で投資を安値で手放すことになります。生活費の3〜6か月分を目標に、株式ではなく金利の高い預金口座に置いてください。緊急予備資金そのものは決して投資しません。

定額積立(ドルコスト平均法)は一括投資より収益が高いのですか? いいえ。複数の研究では、定額積立は一括投資より高い収益をもたらすわけではなく、長期の上昇相場では平均的に一括投資が有利です。定額積立の核心は収益の最大化ではなく、少額でもタイミングに悩まず着実に始められる手軽さと規律にあります。

少額投資家にとって、なぜ手数料がより重要なのですか? 手数料は支払った金額だけでなく、そのお金が稼いだはずの成長分まで「複利で」削るからです。SECの例では、1,000万円を年4%で20年保有した場合、経費率0.25%と1.00%の差が約290万円(約14%)にもなります。低コストのプラットフォームと、低い経費率のインデックスファンドを必ず確認しましょう。

免責事項:本記事は情報提供を目的としたものであり、投資の勧誘ではありません。収益は保証されず、過去の実績は将来を保証せず、元本割れが生じる可能性があります。長期的な視点でお取り組みください。