Warum Market Timing bei langfristiger Geldanlage scheitert

Woran ich nach meinem Einstieg in die Geldanlage am längsten festhielt, war das „Timing”. Ich blickte auf einen Chart und dachte: „Hier verkaufe ich, und wenn es fällt, kaufe ich zurück.” Nach einigen Jahren praktischer Versuche und intensiver Lektüre wurde mir eines klar: Ich verlor nicht, weil ich zu ungeschickt war. Die Struktur selbst ist so gebaut, dass sie den Anleger schlägt.

Im Folgenden erläutere ich nüchtern, warum Market Timing bei langfristiger Geldanlage scheitert – auf Basis eigener Erfahrung und geprüfter Daten.

1. Was Market Timing ist – und warum es so verlockend wirkt

Market Timing ist einfach: teuer verkaufen (Ausstieg) und billig zurückkaufen (Wiedereinstieg). Laut ausgesprochen klingt das nach der vernünftigsten Strategie überhaupt. Wer kauft schon gern teuer?

Doch darin verbirgt sich eine Falle. Um beim Timing zu gewinnen, muss man zweimal hintereinander richtig liegen. Gut zu verkaufen genügt nicht. Man muss auch nahe am Tiefpunkt wieder einsteigen, damit sich das Ganze auszahlt. Liegt man bei einer der beiden Entscheidungen falsch, scheitert die gesamte Operation.

Die Mathematik ist nüchtern eindeutig. Nennt man die Erfolgswahrscheinlichkeit jeder Entscheidung p, beträgt die Wahrscheinlichkeit, beide zu treffen, p². Selbst bei einem Münzwurf mit p=0,5 ergibt das 0,5 × 0,5 = 0,25, also nur 25 % – und das ist die wohlwollende Annahme, bei der die eigene Fähigkeit einer Münze gleicht. (Berechnung des Autors.)

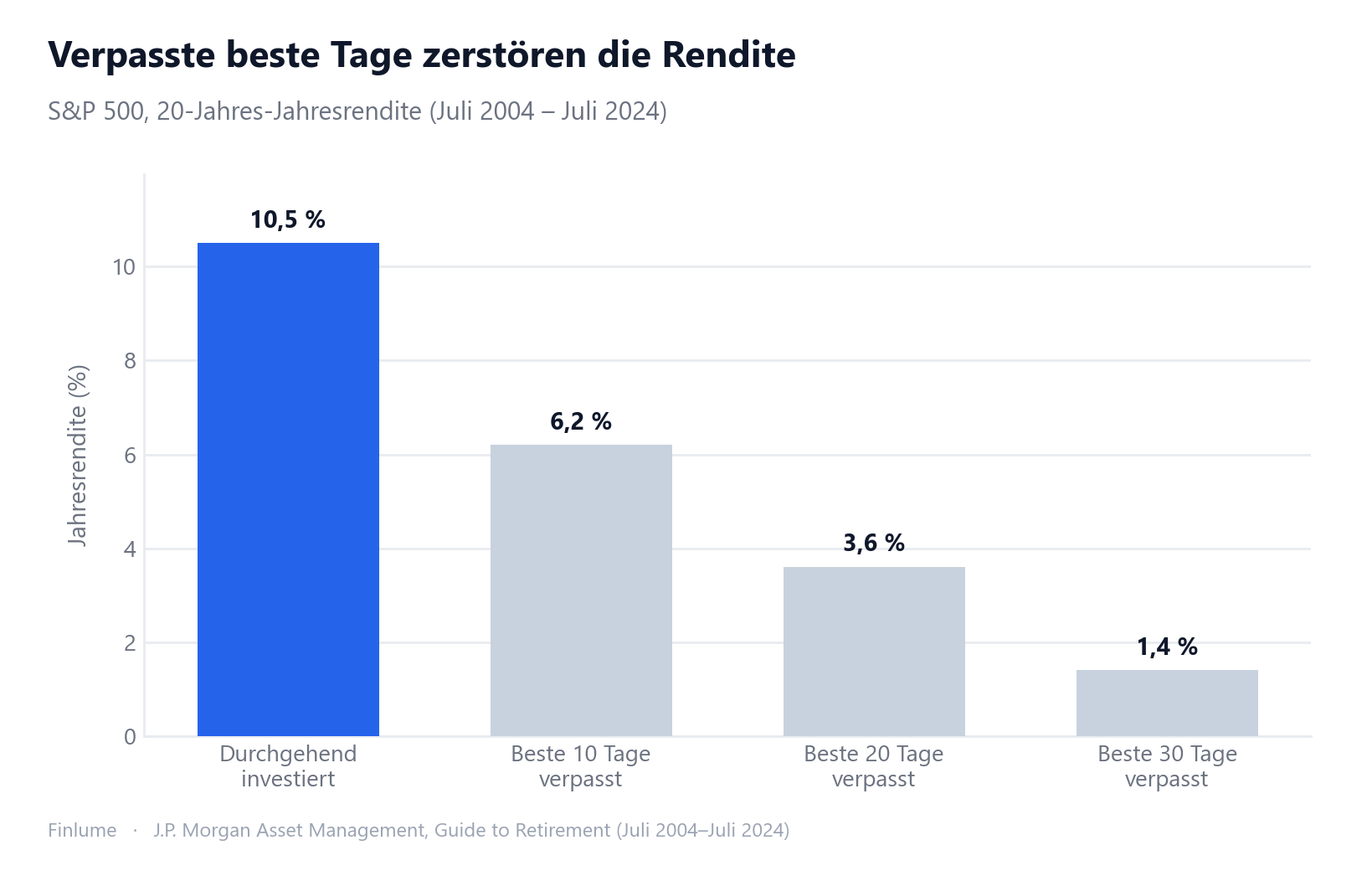

2. Der entscheidende Beleg – die Kosten verpasster „bester Tage”

Die eigentliche Gefahr des Timings besteht nicht darin, dass „man Geld verliert, wenn man falsch verkauft”. Sie besteht darin, dass man, während man in Bargeld geparkt ist, jene wenigen Tage verpasst, an denen der Markt nach oben schnellt.

Daten von J.P. Morgan Asset Management (Juli 2004–Juli 2024, 20 Jahre, S&P 500 Gesamtrendite) zeigen, wie die jährliche Rendite von 10,5 % bei durchgehender Anlage einbricht, sobald man die besten Tage verpasst.

S&P 500, 20-Jahres-Jahresrendite – durchgehend investiert vs. beste Tage verpasst (Juli 2004–Juli 2024, J.P. Morgan)

| Szenario | Jährliche Rendite |

|---|---|

| Durchgehend investiert (0 Tage verpasst) | 10,5 % p. a. |

| Beste 10 Tage verpasst | 6,2 % p. a. |

| Beste 20 Tage verpasst | 3,6 % p. a. |

| Beste 30 Tage verpasst | 1,4 % p. a. |

Quelle: J.P. Morgan Asset Management, Guide to Retirement (Juli 2004–Juli 2024, S&P 500 Gesamtrendite). Die Zahlen beziehen sich auf einen bestimmten Messzeitraum und können je nach Periode abweichen. Die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Erträge.

In Geldbeträgen wird es greifbarer. In einem weiteren Beispiel von J.P. Morgan (3.1.2005–31.12.2024) wachsen 10.000 € bei durchgehender Anlage über 20 Jahre auf 71.750 €. Doch verpasst man allein die besten 10 Tage, bleiben 32.871 € – weniger als die Hälfte.

Ein Vorbehalt sei klar benannt: Der absolute Geldbetrag ändert sich mit jedem Messzeitraum. Konstant bleibt über J.P. Morgan, Hartford Funds und Motley Fool hinweg nur die qualitative Aussage – „verpasst man die besten 10 Tage, halbiert sich das Ergebnis ungefähr”. Den Geldbetrag behandle ich daher nur als „Beispiel für einen bestimmten Zeitraum” und merke mir allein die Schlussfolgerung.

3. Wer den Crash meidet, verpasst die Erholung – der Clustering-Effekt

„Dann meide ich eben nur die Crashs”, könnte man einwenden. So dachte ich auch. Doch die Daten zeigen genau, warum das nicht funktioniert: Die besten und die schlechtesten Tage treten gemeinsam auf.

Laut J.P. Morgan Asset Management fielen in den vergangenen 20 Jahren 7 der 10 besten Markttage in einen Zeitraum von zwei Wochen um die 10 schlechtesten Tage. Eine Analyse von Hartford Funds ergab, dass rund 76–78 % der besten Tage entweder während einer Baisse oder in den ersten zwei Monaten nach Beginn einer Hausse auftraten.

Übersetzt heißt das: Genau in dem Moment, in dem man aus Angst vor einem Crash in Bargeld geflüchtet ist, kommt oft der stärkste Erholungstag. Das Vermeiden der schlechtesten Tage wirft die besten Tage gleich mit weg. Sie reichen einander die Hand.

4. Unser Gehirn sabotiert das Timing – die Verhaltenslücke

Selbst wer alle Statistiken kennt: Auf den Knopf drückt am Ende ein Mensch, der von Angst und Gier geleitet wird. So kauft man teuer und verkauft billig – immer wieder.

Die „Mind the Gap”-Studie von Morningstar beziffert dies.

- Mind the Gap 2025 (10 Jahre bis 31.12.2024): Die geldgewichtete Rendite des durchschnittlichen Fondsanlegers betrug 7,0 % p. a., die Gesamtrendite der Fonds 8,2 % p. a. – eine Lücke von rund 1,2 Prozentpunkten pro Jahr.

- Mind the Gap 2024 (10 Jahre bis 31.12.2023): Anlegerrendite 6,3 % vs. Fonds-Gesamtrendite 7,3 % – eine Lücke von rund 1,1 Prozentpunkten pro Jahr.

Die Ursache ist klar: schlechtes Timing – Kauf nach dem Anstieg, Verkauf nach dem Rückgang – knabbert Jahr für Jahr leise an der Rendite.

Der Ausgewogenheit halber ein sachlicher Hinweis: Gegen die stärkere Deutung, diese Lücke entspreche „etwa 15 % der Fondsrendite”, haben einige Wissenschaftler (etwa in einem SSRN-Papier) methodische Einwände erhoben. Ich fasse sie daher konservativ als „Lücke von etwa 1 Prozentpunkt pro Jahr (mit Quelle und Jahr)”. Eine klare Richtung genügt.

5. Selbst Profis schlagen den Markt nicht – Beleg der Unvorhersehbarkeit

„Das liegt nur daran, dass ich Laie bin; bei Profis ist das anders.” Die Daten weisen in die Gegenrichtung.

Laut SPIVA U.S. Year-End 2024 von S&P Dow Jones Indices blieben allein im Kalenderjahr 2024 65 % der aktiven Large-Cap-Fonds hinter dem S&P 500 zurück. Die Langfristbilanz ist noch ernüchternder: Über 15 Jahre (bis Dezember 2024) verfehlten rund 89,5 % der aktiven Large-Cap-Fonds den Index. Etwa einer von zehn hielt mit.

Die meisten Profis, die den ganzen Tag auf die Märkte schauen, erzielen langfristig dennoch keine Überrendite. Wie hoch ist dann die Chance, dass eine Privatperson mit Hauptberuf das kurzfristige Timing trifft? Das lässt sich auch ohne weitere Worte erahnen.

6. Die verborgenen Kosten des Timings – Reibung und Opportunitätskosten

Timing bringt auch Rechnungen mit sich, die man nicht sofort sieht.

- Transaktionsreibung: Je häufiger man handelt, desto mehr summieren sich Kosten wie Gebühren und Geld-Brief-Spannen. Auch steuerliche Reibung kann anfallen; da diese je nach Region unterschiedlich ist, erwähne ich sie hier nur allgemein.

- Opportunitätskosten: Während man „sicher” in Bargeld wartet, hat man keinen Fuß in den Aufschwüngen, die in der Zwischenzeit steigen. Das knüpft direkt an das Problem der „besten Tage” an.

Timing ist also schwer zu treffen, und schon der Versuch verursacht Kosten. Ein doppelter Nachteil.

7. Die Alternative: nicht Timing, sondern „Zeit im Markt”

Die Schlussfolgerung mündet in einen alten Satz: „Time in the market beats timing the market” – versuchen Sie nicht, den Markt zu überlisten, sondern bleiben Sie investiert.

Die bewährte Alternative ist nicht spektakulär. Sie ist geradezu langweilig.

- Diversifikation: das eigene Schicksal nicht an eine Aktie oder eine Anlageklasse binden.

- Sparplan / Cost-Average-Effekt (DCA): nicht den Kurs jagen, sondern einen festen Betrag stetig anlegen.

- Langfristiges Halten + periodisches Rebalancing: bei Abweichungen die Gewichtung planmäßig zurückführen.

- Zinseszins: Je länger man im Markt bleibt, desto stärker arbeitet der Zinseszins.

Wenn Sie sich fragen, was Sie statt Timing eigentlich kaufen sollen, lohnt sich als Nächstes unser Vergleich von Indexfonds und Einzelaktien – er nimmt Ihnen die Last der Einzeltitelauswahl ab.

Die Langeweile ist die Strategie. Das Wertvollste, das ich durch den Verzicht auf Timing gewann, war nicht die Rendite, sondern die innere Ruhe.

8. Der Zwei-Variablen-Präzisionstest — wie schnell der Timing-Vorteil schwindet

Selbst wer die obigen Argumente als bloße Theorie abtut, wird vielleicht einwenden: „Was, wenn ich gut genug time?” Genau das lässt sich beziffern. Die folgende Tabelle zeigt, wie sich das Endergebnis eines Timers über 20 Jahre im Vergleich zu einer Dauerinvestition entwickelt – bei einem Einbruch von −30 % und verschiedenen Kombinationen aus Verkaufsqualität und Wiedereinstiegszeitpunkt.

Annahmen (Berechnung des Autors): −30 % Kursrückgang über 6 Monate; anschließend Erholung mit 10 % p. a.; Gesamtanlagehorizont 20 Jahre. „Erholung” bezeichnet den prozentualen Anteil der Strecke vom Tief zurück zum Vorkrisenhoch, der beim Wiedereinstieg bereits abgelaufen ist. Alle Werte sind Veränderungsraten gegenüber dem Ergebnis der Dauerinvestition.

| Verkaufspräzision | Kauf am genauen Tief | Nach 25 % Erholung | Nach 50 % Erholung | Nach 75 % Erholung |

|---|---|---|---|---|

| Verkauf am genauen Hoch | +42,9 % ggü. Dauerinv. | +29,0 % | +17,6 % | +8,1 % |

| Verkauf 5 % unter Hoch | +35,7 % | +22,6 % | +11,8 % | +2,7 % |

| Verkauf 10 % unter Hoch | +28,6 % | +16,1 % | +5,9 % | −2,7 % |

Endergebnis Dauerinvestition: 4,49× über 20 Jahre (inklusive Einbruch und Erholung). Positiv = Timer gewinnt; negativ = Dauerinvestition gewinnt. Quelle: Berechnung des Autors, Annahmen wie angegeben.

Zwei Punkte fallen auf. Erstens setzt das linke obere Feld (+42,9 %) wahre Timing-Meisterschaft voraus: Verkauf am exakten Hoch und Wiedereinstieg am exakten Tief. In der Praxis gelingt selbst professionellen Fondsmanagern selten beides. Zweitens schwindet der Vorteil rasch: Liegt der Verkauf nur 10 % unter dem Hoch – ein durchaus typisches Muster – und erfolgt der Wiedereinstieg, wenn die Erholung bereits zur Hälfte abgelaufen ist, schrumpft der Vorteil auf +5,9 %. Ein etwas späterer Wiedereinstieg genügt, um ins Minus zu rutschen.

Die Arithmetik besagt nicht, dass Timing niemals hilft. Sie zeigt, wie schmal die Fehlertoleranz ist und wie leicht der Clustering-Effekt (Abschnitt 3) und die Verhaltenslücke (Abschnitt 4) einen beinahe perfekten Timing-Versuch ins Negative drücken können.

Checkliste: das Wesentliche

- Timing erfordert, „zweimal” richtig zu liegen – mathematisch p², selbst beim Münzwurf nur 25 %.

- Die besten 10 Tage zu verpassen halbiert das Langfristergebnis ungefähr (mit Quelle + Zeitraum prüfen).

- Beste und schlechteste Tage treten gehäuft auf – wer flieht, verpasst auch die Erholung.

- Der durchschnittliche Anleger verdient durch die Verhaltenslücke rund 1 Prozentpunkt pro Jahr weniger als der Fonds.

- Über 15 Jahre verlieren rund 89,5 % der aktiven Large-Cap-Fonds gegen den Index – auch Profis tun sich schwer.

- Häufiges Handeln = Transaktionsreibung + Opportunitätskosten.

- Die Alternative: Diversifikation + Sparplan (DCA) + langfristiges Halten + Rebalancing + Zinseszins.

- Selbst ein nahezu perfektes Timing (Verkauf 10 % unter Hoch, Wiedereinstieg bei 50 % Erholung) bringt nur +5,9 % gegenüber der Dauerinvestition – ein kleiner weiterer Fehler und der Vorteil verkehrt sich ins Negative.

Die schwerste Aufgabe bei der Geldanlage ist oft, „nichts zu tun und durchzuhalten”. Auch wenn der Chart heute nervös schwankt: Möge Ihr Plan länger Bestand haben als die Nervosität.

Häufige Fragen

Q. Warum scheitert Market Timing? A. Um beim Timing zu gewinnen, muss man zweimal hintereinander richtig liegen – gut verkaufen und nahe am Tiefpunkt wieder einsteigen. Selbst bei Münzwurf-Fähigkeit beträgt die Wahrscheinlichkeit, beide zu treffen, nur etwa 25 % (p²). Zudem verpasst man, während man draußen ist, leicht jene wenigen Tage, an denen der Markt nach oben schnellt, was die langfristige Rendite zerstört.

Q. Wie stark sinkt die Rendite, wenn ich die „besten Tage” verpasse? A. In Daten von J.P. Morgan (Juli 2004–Juli 2024, S&P 500 Gesamtrendite) brachte durchgehende Anlage 10,5 % p. a.; verpasst man die besten 10 Tage, sinkt das auf 6,2 %, bei 20 Tagen auf 3,6 % und bei 30 Tagen auf 1,4 %. Der Geldbetrag hängt vom Zeitraum ab, doch die Aussage „die besten 10 Tage zu verpassen halbiert das Ergebnis ungefähr” gilt über mehrere Quellen hinweg.

Q. Kann ich nicht einfach die Crashs meiden und wieder einsteigen? A. Das gelingt selten, weil die besten und die schlechtesten Tage gehäuft gemeinsam auftreten. Laut J.P. Morgan fielen 7 der 10 besten Tage der vergangenen 20 Jahre in einen Zeitraum von zwei Wochen um die 10 schlechtesten Tage. Der stärkste Erholungstag kommt oft genau dann, wenn die Angst einen ins Bargeld getrieben hat.

Q. Können Profis den Markt erfolgreich timen? A. Die meisten nicht. Laut SPIVA U.S. Year-End 2024 verfehlten über 15 Jahre rund 89,5 % der aktiven Large-Cap-Fonds den Index. Wenn die meisten Profis, die den ganzen Tag auf die Märkte schauen, langfristig keine Überrendite erzielen, hat eine Privatperson mit Hauptberuf beim kurzfristigen Timing noch geringere Chancen.

Q. Was soll ich statt Timing tun? A. Konzentrieren Sie sich auf „Zeit im Markt”. Nutzen Sie Diversifikation, Sparplan/Cost-Average-Effekt (DCA), langfristiges Halten mit periodischem Rebalancing und den Zinseszins. Das ist nicht spektakulär, verringert aber die Verhaltenslücke und die Handelskosten.

Die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Erträge. Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung dar.