バリュー投資 vs グロース投資 — どちらが本当に有利なのか

「長期投資はバリュー株一択だ」「いや、成長株に乗らなければ意味がない」――投資を学び始めると、必ずこの議論に出会います。どちらかに決めてしまいたくなる気持ちはよく分かります。ただ、長期のデータを丁寧に見ていくと、少し不思議な結論にたどり着きます。どちらが「常に優れている」という問い自体が、適切ではないのです。

二つのスタイルの優位は、10〜20年単位で入れ替わってきました。そのタイミングを予測しようとすること自体が、多くの場合リターンを損なう原因になっています。この記事では、二つのスタイルを分ける指標、歴史的な流れ、金利との関係、そして投資を始めたばかりの方が現実的にどう向き合えばよいかを順に見ていきます。

バリュー株とは何か

バリュー株とは、企業の「本来の価値(内在価値)」より安く取引されていると判断される株式のことです。代表的な指標はPER(株価収益率)とPBR(株価純資産倍率)で、これらが市場平均より低い場合にバリュー株と分類されることが多いです。

典型的な特徴をまとめると、PERが低く(市場平均を下回る)、PBRも低め(1倍前後)、配当利回りが比較的高く、株価の変動が小さい傾向があります。金融、エネルギー、公益事業、素材といった成熟した業種に多く見られます。

一点、注意が必要です。「安い」ことは「良い」ことと同義ではありません。バリュー株の中には、事業が構造的に縮小している企業も含まれます。これを「バリュートラップ(割安の罠)」といいます。PERが低いからといって、それだけで投資理由になるわけではありません。低い評価にはそれなりの理由がある場合も多く、丁寧な分析が必要です。

グロース株とは何か

グロース株は、現在の利益よりも将来の高い成長に期待して投資するスタイルです。今は利益が少なくても、売上や利益が市場平均を大きく上回るペースで成長すると見込まれる企業が対象です。

典型的な特徴は、PERが非常に高く(30〜50倍以上のこともあります)、PBRも高め、配当はほとんどなく(利益を再投資)、株価の変動が大きいことです。テクノロジー、バイオテクノロジー、消費者向けイノベーション企業などが代表例です。

高いPERが意味するのは、「投資家が数年後の利益を今の時点で高く評価している」ということです。期待どおりに成長すればリターンは大きくなりますが、期待が外れたとき、あるいは金利が上昇したとき、株価の調整は急速になりがちです。2022年のグロース株の下落は、まさにこのメカニズムによるものでした。金利が上がると将来のキャッシュフローの現在価値が小さくなり、遠い将来の利益に依存するグロース株が特に影響を受けました。

指標の比較

| 指標 | バリュー株 | グロース株 |

|---|---|---|

| PER(株価収益率) | 低い(市場平均以下) | 高い(30〜50倍以上) |

| PBR(株価純資産倍率) | 低い(1倍前後) | 高い(数倍〜数十倍) |

| 配当利回り | 比較的高い | ほぼゼロ(再投資) |

| 株価変動性(ボラティリティ) | 低い傾向 | 高い |

| 代表的な業種 | 金融、エネルギー、公益事業 | テクノロジー、イノベーション、バイオ |

| 投資の根拠 | 現在の資産・利益に対する割安 | 将来の高成長への期待 |

この表を見ると、二つのスタイルがまったく異なる論理で動いていることがわかります。バリューは「今あるものを安く買う」、グロースは「これから来るものを先に買う」という発想です。同じ市場、同じ日に、これほど異なる考え方が共存しています。

歴史:優位は交互にやってきた

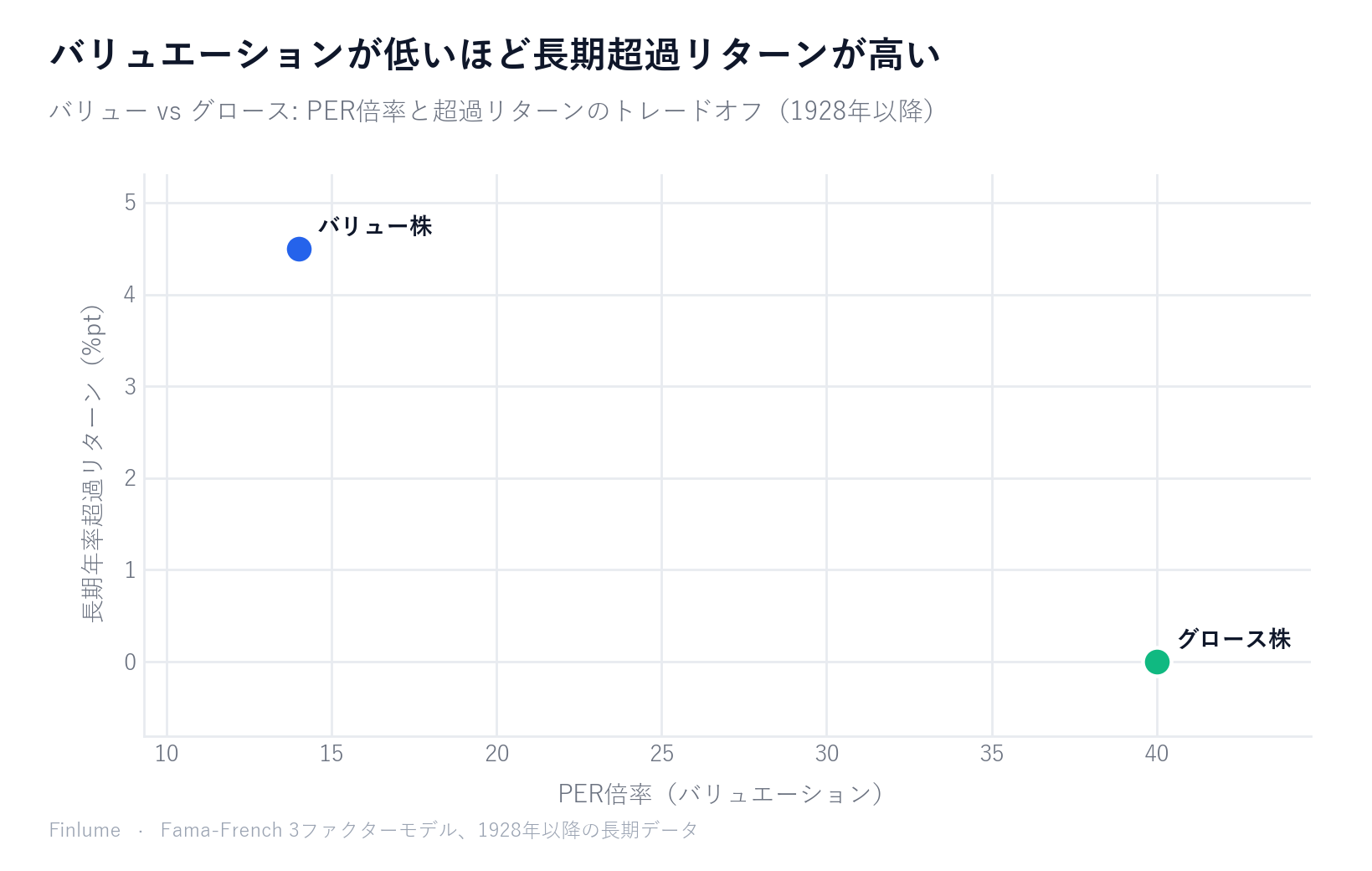

Fama氏とFrench氏が1993年に発表した3ファクターモデルは、「バリュープレミアム(HML:高マイナス低)」の存在を学術的に示しました。1928年以降の長期データでは、バリュー株がグロース株を年率約4.5パーセントポイント上回っていました。この数字だけを見ると、バリューに軍配が上がるように見えます。

ところが、時代ごとに区切ると状況は変わります。

- 2000年代前半:ITバブル崩壊後、バリュー株が大きくアウトパフォームしました。将来の成長に高い値を付けていた株が崩れた後、現実の利益や資産が評価されました。

- 2010年代:低金利環境と大型テクノロジー企業の台頭により、グロース株が10年間にわたって優位でした。バリュープレミアムは事実上消えたように見えました。

- 2020年:パンデミック後の財政刺激策と技術株への資金集中により、グロース株が急騰しました。

- 2022年:急速な利上げにより、将来のキャッシュフローに依存するグロース株が大きく下落。バリュー株が相対的に安定しました。

- 2023年以降:AI関連の盛り上がりを背景に、グロース株が再び優位に立っています。

2010年代以降、米国市場でバリュープレミアムが弱まったのかどうかについては、研究者の間でも議論が続いています。断言できる答えはまだありません。

金利とスタイルの関係

金利と二つのスタイルの関係は、比較的わかりやすい仕組みで説明できます。

金利が低い局面では、将来のキャッシュフローを現在価値に換算するときの割引率が低くなります。つまり、遠い将来の利益も今日の価値として高く評価されます。「今は稼いでいなくても、将来大きく稼ぐ」というグロースの論理が、低金利環境で有利になる数学的な理由がここにあります。2010年代の状況がまさにそうでした。

金利が上昇する局面では、割引率が高くなり、遠い将来の利益の現在価値が小さくなります。今の利益や資産がしっかりしているバリュー株は、相対的に評価が安定しやすくなります。2022年の動きはこの典型例です。

ただし、これはあくまで傾向であり、法則ではありません。金利が上昇しても予想に反してグロースが強い局面もありました。仕組みを理解しておくことは有益ですが、「だから次はこうなる」と確信に変えるのは危険です。

初心者が現実的にとるべき行動

二つのスタイルの優位が10〜20年単位で入れ替わり、そのタイミングを正確に読むのが難しいとすれば、実際の行動指針は自ずと見えてきます。スタイルの転換を予測しようとするのではなく、両方を持ち続けることです。

「2022年の前にグロースからバリューに切り替えるべきだった」というのは、後から見れば明らかです。しかし2019年末の時点で、これほど急速な利上げが来ると確信していた人はほとんどいませんでした。後知恵の明確さを投資判断に使うことはできません。

多くの専門家が初心者に勧める現実的なアプローチは、全市場インデックスファンドです。時価総額の比率に応じてバリュー株もグロース株も含まれており、どちらのスタイルが優位な局面でも、それぞれの恩恵を自然に受け取ることができます。スタイルをどちらに傾けるかという判断そのものが不要になります。これを「ブレンド」戦略と呼ぶこともあります。インデックスファンドと個別株の比較データを見ると、なぜほとんどの初心者にとってこの選択が合理的なのかがより明確に分かります。

実際、スタイルローテーションを意識して積極的に入れ替えた投資家が、単純なインデックスポートフォリオに対して長期で勝てたかというと、データはそれほど楽観的ではありません。売買コスト、タイミングの誤り、税負担などが積み重なり、見かけ以上にリターンを削ることがあります。資産形成の初期段階では、スタイル選択に悩む時間とエネルギーを、継続的な積み立てに向けるほうが、長期的には効果的です。マーケットタイミングがなぜ機能しないかで示されている行動パターンは、スタイルローテーションにもそのまま当てはまります。

年4.5ポイントの差が複利でどれだけ広がるか

「バリュー株がグロース株を年率4.5ポイント上回った」という言葉は、抽象的に聞こえます。この差が10年・20年・30年という現実的な保有期間を通じて複利で積み重なると、どれほどの開きになるのか。さらに、プレミアムが半減したり消滅したりした場合にどう変わるのかを、具体的な数値で見てみましょう。

以下の表はそれを計算したものです。グロースの基準列は年率8%の運用を前提にしています(あくまで例示であり、将来の利回りを予測するものではありません)。バリューの3列には、それぞれ0・2.25・4.5ポイントを上乗せしています。数値は開始資金を1としたときの最終資産倍率です。

| 保有期間 | グロース基準(年率8%) | バリュー +0pt(差なし) | バリュー +2.25pt/年 | バリュー +4.5pt/年(歴史的水準) |

|---|---|---|---|---|

| 10年 | 2.16倍 | 2.16倍 | 2.65倍 | 3.25倍 |

| 20年 | 4.66倍 | 4.66倍 | 7.04倍 | 10.55倍 |

| 30年 | 10.06倍 | 10.06倍 | 18.68倍 | 34.24倍 |

前提:例示値。税金・手数料・リバランスコストは含みません。数値は四捨五入した倍率であり、リターンを保証するものではありません。

二つのことが浮かび上がります。一つ目は、「歴史的プレミアム完全適用」と「プレミアムなし」の差が時間とともに急速に拡大することです。10年後は3.25倍対2.16倍と意味のある差ですが、30年後は34.24倍対10.06倍——実に3.4倍の開きになります。二つ目は、プレミアムが半分(年+2.25ポイント)に縮んでも、20〜30年のスパンではまだかなりの差が残ることです。30年後の数値で比べると18.68倍対10.06倍です。

だからこそ「バリュープレミアムが永久に消えたかどうか」という議論は、単なる学術的な問いにとどまりません。歴史的な水準の半分しか残っていなくても、長期の資産形成に与える影響は小さくありません。また、サイクルが10〜20年単位で動く以上、一つの10年データだけでプレミアムの消滅を断言するのは早計です。

まとめ

- バリュー株:内在価値より安く取引される株。低PER・低PBR・高配当・低ボラティリティ・成熟業種。

- グロース株:将来の高成長に期待する株。高PER(30〜50倍以上)・高PBR・配当ほぼゼロ・高ボラティリティ・テクノロジー・イノベーション業種。

- 歴史:1928年以降の長期では、バリューがグロースを年率約4.5ポイント上回った。ただし2010年代以降の米国ではこのプレミアムが弱まったとされ、議論が続いている。

- 時代ごとのサイクル:バリュー優位(2000年代)→ グロース優位(2010年代)→ グロース急騰(2020年)→ バリュー防衛(2022年)→ グロース再優位(2023年〜)。

- 金利との関係:低金利→グロース有利の傾向、金利上昇→バリュー有利の傾向。傾向であり、法則ではない。

- 差の複利効果:年4.5ポイントのプレミアムが30年続けば、グロースの最終資産の3.40倍になる。プレミアムが半減(年2.25ポイント)すれば1.86倍、消滅すれば1.00倍(同率)。残存プレミアムの大きさが本質的な問いだ。

- 「常に優れたスタイル」は存在しない。 サイクルの転換を予測するのは非常に難しい。

- 初心者の現実的な答え:全市場インデックスファンドで両スタイルを保有し、スタイルリスクを分散する。

バリューとグロースのどちらが良いかという問いに、すっきりした答えがないことは、最初は物足りなく感じるかもしれません。しかし、その不確実性を受け入れ、両方を持ち続けるという選択は、長期的に見て非常に理にかなったアプローチです。資産配分の基本と分散投資が実際にどうリスクを下げるかを合わせて読むと、ブレンド戦略の土台がより確かなものになります。

よくある質問

長期的にはバリュー株とグロース株、どちらが有利ですか?

1928年以降の長期データでは、バリュー株がグロース株を年率約4.5ポイント上回っています。ただし2010年代はグロース株が圧倒的に優位で、現在もAIブームの恩恵でグロースが先行しています。どちらが常に優れているという答えはなく、優位は10〜20年単位で入れ替わってきました。

バリュートラップ(割安の罠)とは何ですか?

PERなどの指標で割安に見えながら、実際には事業が構造的に縮小しているために低く評価されている株式への投資をバリュートラップといいます。低い評価は市場の誤りではなく、業績の悪化を反映している場合があります。PERが低いだけでは投資理由にならず、丁寧な分析が必要です。

金利が上昇するとグロース株がより大きく下落するのはなぜですか?

グロース株は遠い将来の利益を高く評価して買われています。金利が上がると割引率が高まり、将来のキャッシュフローの現在価値が小さくなります。将来の利益への依存度が高いほど、その影響が大きくなります。2022年のグロース株の急落はこのメカニズムの典型例です。

初心者はバリュー株とグロース株、どちらを選ぶべきですか?

どちらのスタイルが次に優位になるかを事前に予測するのはプロでも難しいことです。全市場インデックスファンドは時価総額の比率でバリュー株もグロース株も保有しており、どちらが優位な局面でも自然に恩恵を受けられます。スタイルを選ぶ判断そのものを不要にするブレンドアプローチが、多くの初心者にとって現実的な出発点です。

バリュープレミアムは永久に消えてしまったのですか?

これは学術界でも結論が出ていない議論です。2010年代以降、米国市場でバリュープレミアムが弱まったのは事実ですが、永久に消滅したのか、それとも周期の一部なのかは断言できません。2022年のようにグロースが大きく下落しバリューが持ちこたえた局面もあり、プレミアムが周期的に存在し続けている可能性があります。