Anleihen im Portfolio: Wozu sie wirklich da sind

Anleihen im Portfolio: Wozu sie wirklich da sind

Über Aktien spricht jeder gern. Sobald jedoch das Wort Anleihen fällt, wird es im Raum still. Ich gebe zu, ich dachte früher ähnlich: Anleihen seien etwas für vorsichtige ältere Anleger. Als ich dann selbst ein Portfolio verwaltete, lernte ich, dass genau dieser unscheinbare Baustein mir in turbulenten Marktphasen die Ruhe bewahrt hat. Sehen wir uns also sachlich an, was eine Anleihe ist und welche Aufgabe sie in Ihrem Vermögen erfüllt.

1. Was ist eine Anleihe? — “Sie werden zum Gläubiger”

Eine Anleihe ist im Kern einfach: Sie verleihen Geld. Wenn Sie eine Anleihe kaufen, leihen Sie dem Emittenten (einem Staat oder Unternehmen) Kapital und erhalten dafür regelmäßige Zinszahlungen (Kupons) sowie am Ende der Laufzeit Ihr Kapital zurück.

Der Unterschied zur Aktie macht es deutlich:

- Beim Kauf einer Aktie werden Sie zum Miteigentümer des Unternehmens. Unbegrenztes Potenzial, aber Sie tragen das volle Verlustrisiko mit.

- Beim Kauf einer Anleihe werden Sie zum Gläubiger des Unternehmens. Selbst in einem hervorragenden Jahr erhalten Sie nur den vereinbarten Zins, stehen dafür aber in der Rangfolge weiter oben, was mehr Stabilität bedeutet.

Es gibt zwei Wege, Ertrag zu erzielen: (1) die laufenden Kuponzahlungen und (2) einen Kursgewinn, falls Sie teurer verkaufen als gekauft. Die meisten kaufen Anleihen wegen der Zinsen, doch merken Sie sich den zweiten Punkt. Er wird später wieder wichtig.

2. Die vier zentralen Bestandteile einer Anleihe

Jede Anleihe enthält vier Angaben. Wer diese kennt, hat die halbe Beschreibung bereits verstanden.

| Bestandteil | Bedeutung |

|---|---|

| Nennwert (Par Value) | Der Betrag, den Sie bei Fälligkeit zurückerhalten. Üblicherweise in Einheiten von 1.000 € angegeben und Grundlage der Zinsberechnung. |

| Kuponsatz (Coupon Rate) | Der Zinssatz, den der Emittent auf den Nennwert zahlt. Häufig halbjährlich (alle 6 Monate). |

| Laufzeit (Maturity) | Der Zeitpunkt, zu dem der Emittent das Kapital zurückzahlen muss. |

| Emittent (Issuer) | Wer das Geld leiht — Staat, Kommune oder Unternehmen. |

Beispiel: Eine zehnjährige Staatsanleihe mit einem Nennwert von 1.000 € und einem Kupon von 5 % zahlt jährlich 50 € (25 € halbjährlich) und erstattet nach zehn Jahren die 1.000 €. Diese Klarheit der Zusage ist der größte Vorzug einer Anleihe.

3. Warum bewegen sich Anleihekurse gegenläufig zu den Zinsen? (+ Duration)

An dieser Stelle stolpern Einsteiger. Steigen die Zinsen, fallen die Anleihekurse. Sinken die Zinsen, steigen die Kurse. Sie bewegen sich gegenläufig.

Der Grund ist nachvollziehbar. Angenommen, Sie halten eine Anleihe mit 3 % Kupon, und die Marktzinsen steigen, sodass neue Anleihen mit 5 % ausgegeben werden. Niemand zahlt dann den vollen Preis für Ihre 3 %. Folglich muss Ihre Anleihe mit einem Abschlag verkauft werden — der Kurs sinkt. Umgekehrt wird Ihre 3 %-Anleihe attraktiver, wenn die Zinsen fallen, und steigt im Wert.

Diese Empfindlichkeit wird in Jahren gemessen und Duration genannt. Die bewährte Faustregel lautet:

Kurze Zahlenbeispiele

- Eine Anleihe mit 5 Jahren Duration → bei einem Zinsanstieg von 1 Prozentpunkt (100 bp) etwa −5 %, bei einem Rückgang um 1 Pp etwa +5 %.

- Eine Anleihe mit 10 Jahren Duration → bei derselben Bewegung etwa ±10 % (doppelt so empfindlich).

Die Duration steigt mit längerer Laufzeit, niedrigerem Kupon und niedrigerer Rendite. Vereinfacht: Je länger das Kapital gebunden ist, desto stärker schwankt der Kurs bei Zinsänderungen. Die Aussage “Anleihen sind immer sicher” ist daher nur teilweise richtig. Langlaufende Anleihen schwanken deutlicher, als viele erwarten.

4. Die vier Aufgaben von Anleihen im Portfolio

Nun zum Kern. Anleihen erfüllen im Portfolio vier Aufgaben:

- Laufende Erträge (Income) — Kupons erzeugen einen Cashflow.

- Kapitalerhalt — geringere Schwankungen als Aktien schützen das eingesetzte Kapital.

- Senkung der Gesamtvolatilität — sie glätten den Verlauf des Portfolios.

- Puffer in Abschwüngen — fallen Aktien, halten Anleihen häufig stand oder steigen sogar und dämpfen den Rückschlag.

Das Schlüsselwort ist Korrelation. Historisch zeigten Aktien und Anleihen oft eine negative oder geringe Korrelation. Wenn Aktien straucheln und Anleihen sich behaupten, verringert sich der Gesamtverlust. Genau hier setzt das Prinzip an, wie Diversifikation das Risiko senkt — und wo sie an ihre Grenzen stößt. Beachten Sie jedoch die Vergangenheitsform “zeigten”. Dazu gleich mehr.

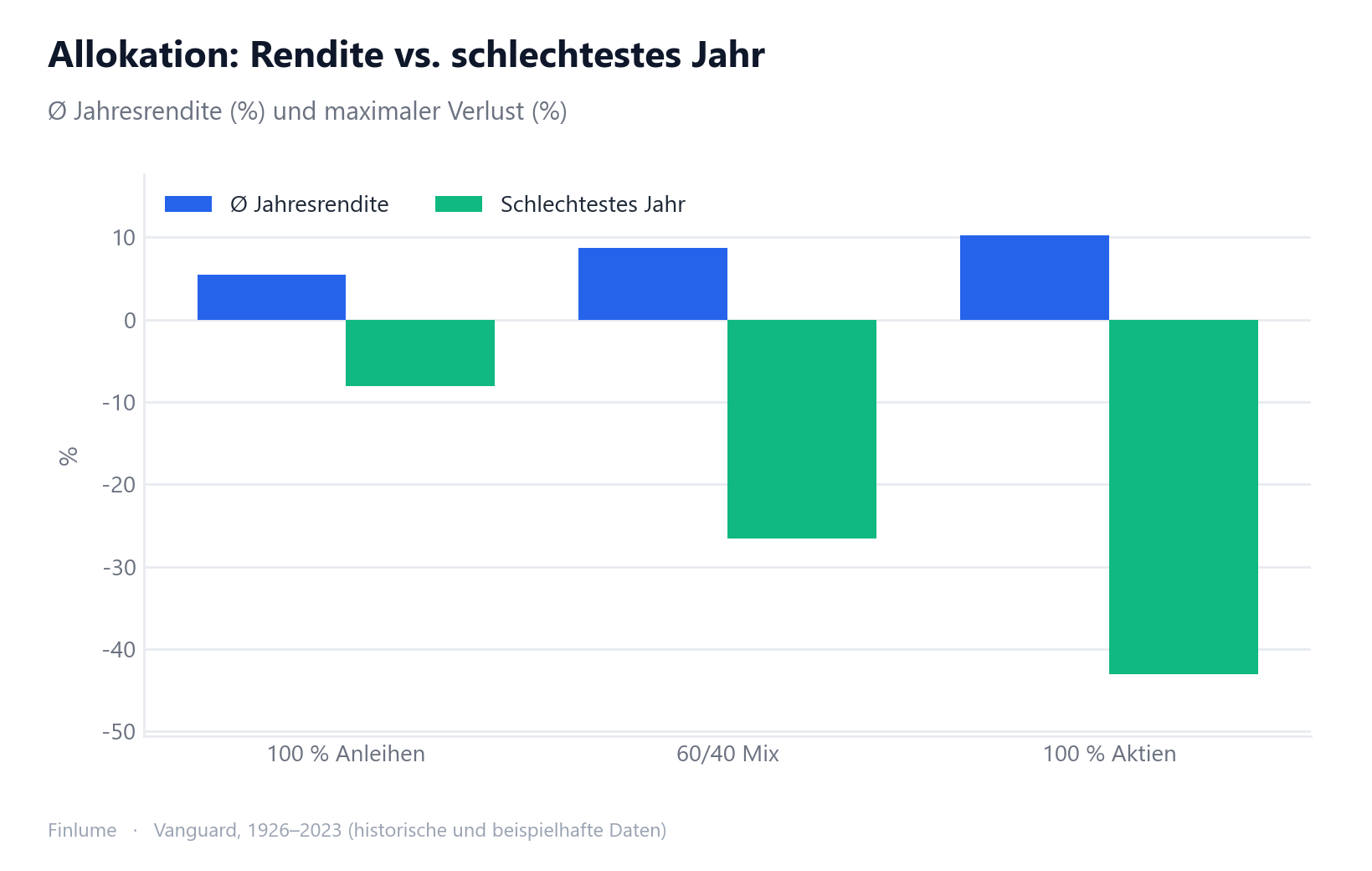

5. Anleihen in Zahlen: Risiko und Rendite je Allokation

Zahlen wirken überzeugender als Worte. Es folgt das Asset-Allocation-Modell von Vanguard (US-Markt, historische und beispielhafte Daten von 1926–2023). Lesen Sie es als Verhältnis von Anlageklassen, nicht als konkretes Produkt.

| Allokation | Ø Jahresrendite | Bestes Jahr | Schlechtestes Jahr | Jahre mit Verlust |

|---|---|---|---|---|

| 100 % Anleihen | ca. 5–6 % | +45,5 % (1982) | −8,1 % (1969) | Niedrigste Volatilität |

| 60/40 (60 Aktien / 40 Anleihen) | ca. 8,7 % | +36,7 % | −26,6 % | 22 von 97 Jahren |

| 100 % Aktien | ca. 10,2 % | +54,2 % | −43,1 % | 25 von 97 Jahren |

So ist die Tabelle zu lesen: Ein höherer Anleiheanteil senkt die langfristige Rendite, verringert aber deutlich Volatilität und maximalen Verlust. Das schlechteste Jahr bei 100 % Aktien lag bei −43,1 %, beim 60/40-Portfolio bei −26,6 % — also erheblich milder, nahezu der halbe Verlust. Das ist der Risiko-Rendite-Kompromiss in seiner reinsten Form und genau die Aufgabe von Anleihen. Wie Sie diese Verhältnisse konkret festlegen, behandeln die Grundlagen der Vermögensaufteilung.

6. Arten von Anleihen und ihre Risiken (und die Lehre aus 2022)

Anleihen gibt es in verschiedenen Ausprägungen.

- Nach Emittent: Staatsanleihen · Kommunalanleihen · Unternehmensanleihen

- Nach Bonität: Investment-Grade vs. Hochzins-/Spekulativ-Anleihen (Junk Bonds). Je höher das Risiko, desto höher der Zins als Ausgleich. Einen kostenlosen Vorteil gibt es nicht.

Auch Anleihen tragen reale Risiken:

- Zinsrisiko — bei steigenden Zinsen sinken die Kurse (siehe Abschnitt 3).

- Kredit-/Ausfallrisiko — der Emittent könnte nicht zurückzahlen.

- Inflationsrisiko — die Kupons sind fix, steigende Preise mindern die reale Kaufkraft, ganz so, wie die Inflation den Wert Ihrer Ersparnisse aushöhlt.

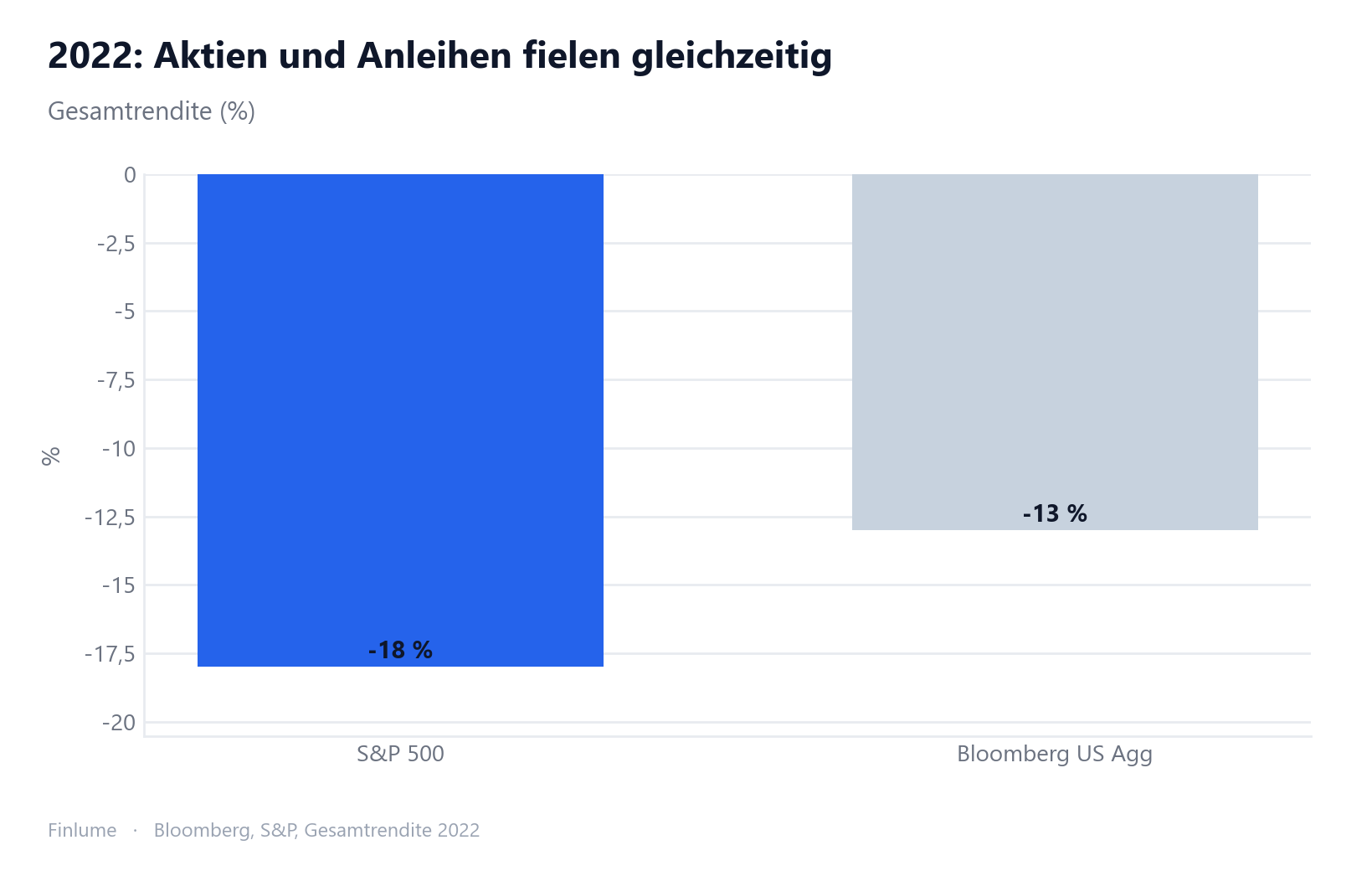

Nun der wichtigste Punkt. Die Diversifikation ist nicht garantiert. 2022 lieferte den Beweis. In diesem Jahr fielen Aktien und Anleihen gleichzeitig. Der Bloomberg US Aggregate Bond Index verlor rund −13 %, sein schlechtestes Jahr überhaupt, während der S&P 500 auf Gesamtertragsbasis etwa −18 % einbüßte. Ursache waren die raschen Zinserhöhungen der US-Notenbank. Die Annahme, Anleihen würden Aktien stets absichern, zerbrach in diesem Jahr. Betrachten Sie Anleihen daher nicht als unfehlbaren Schutzschild. Sie sind ein Instrument, das meistens hilft — keine Versicherung, die niemals versagt.

7. „Ich habe mit Anleihen Verlust gemacht” — Der Break-even-Horizont, der alles verändert

Hier die Frage, die die meisten Artikel auslassen: Wenn die Zinsen steigen und der Kurs Ihrer Anleihe fällt, wie lange müssen Sie eigentlich halten, bis Sie wieder im Plus sind?

Die Antwort ist kontraintuitiv und es lohnt sich, sie präzise zu berechnen. Wenn die Zinsen steigen, fällt der Marktpreis Ihrer Anleihe. Gleichzeitig reinvestieren Sie jeden Kupon zu einem besseren Zinssatz. Diese beiden Effekte wirken gegeneinander — und irgendwann holt der Reinvestitionsvorteil den Kursverlust ein. Das Jahr, in dem sich die Kurven schneiden, ist Ihr Break-even-Horizont.

Die folgende Tabelle wurde von Grund auf berechnet (Annahmen: Anleihe zum Nennwert gekauft, 4 % Kupon, jährliche Kupons zum neuen, höheren Zinssatz reinvestiert, Verkauf zum Marktpreis oder Halten bis zur Fälligkeit).

| Laufzeit | Zinsschock | Sofortiger Kursverlust | Break-even-Horizont |

|---|---|---|---|

| 5 Jahre | +1 Pp | −4,3 % | 5 Jahre (bis Fälligkeit) |

| 5 Jahre | +2 Pp | −8,4 % | 5 Jahre (bis Fälligkeit) |

| 10 Jahre | +1 Pp | −7,7 % | 9 Jahre |

| 10 Jahre | +2 Pp | −14,7 % | 9 Jahre |

| 20 Jahre | +1 Pp | −12,5 % | 14 Jahre |

| 20 Jahre | +2 Pp | −22,9 % | 14 Jahre |

Annahmen: 4 %-Kupon-Anleihe zum Nennwert gekauft, einmaliger sofortiger Zinsschock, Kupons zum neuen höheren Zinssatz reinvestiert. Nur zur Veranschaulichung.

Zwei Dinge stechen hervor. Erstens entspricht der Break-even-Horizont in etwa der modifizierten Duration der Anleihe (≈ 8 Jahre bei der obigen 10-Jahres-Anleihe) — nicht der Restlaufzeit. Das ist kein Zufall, sondern folgt direkt aus der mathematischen Definition der Duration. Zweitens — und das überrascht viele — schiebt ein größerer Schock den Break-even nicht weiter nach hinten. Ein Zinsschock von +2 Pp drückt den Kurs fast doppelt so stark wie +1 Pp, aber die Reinvestitionserträge sind ebenfalls doppelt so hoch. Da beide Effekte proportional skalieren, bleibt der Kreuzungspunkt unverändert bei Jahr 9.

Die praktische Schlussfolgerung: Wenn Ihr Anlagehorizont die Duration der Anleihe übersteigt, ist ein zinsbedingter Kursverlust weitgehend ein Buchverlust. Liegt Ihr Horizont unterhalb der Duration, tragen Sie echtes Preisrisiko und sollten kürzere Laufzeiten oder eine Anleihenleiter in Betracht ziehen. Die Duration ist damit nicht nur ein Risikomaß — sie ist Ihre persönliche Break-even-Uhr.

8. Fazit: Wie viel Anleihen gehören in Ihr Portfolio?

Genug Theorie. Zum Abschluss eine praktische Checkliste.

- Berücksichtigen Sie Alter und Anlagehorizont — je näher der Zeitpunkt liegt, an dem Sie das Geld benötigen, desto eher erhöhen Sie den Anleiheanteil, um die Volatilität zu senken.

- Schätzen Sie Ihre Risikobereitschaft ehrlich ein — fragen Sie sich, ob Sie ein Jahr wie 2022 ruhig durchstehen könnten.

- Nutzen Sie 60/40 als Ausgangspunkt — kein Dogma, aber ein über Jahrzehnte bewährter Maßstab für Diversifikation.

- Bedenken Sie, dass Rendite und Volatilität zusammengehören — mehr Anleihen bedeuten mehr Ruhe, aber eine geringere erwartete Rendite.

- Die Zahlen sind vergangenheitsbezogen und beispielhaft — die Daten oben sind US-Historie und garantieren nichts für die Zukunft.

- Stimmen Sie Ihren Horizont auf die Duration ab — halten Sie länger als die Duration, ist ein zinsbedingter Kursverlust meist ein Buchverlust; halten Sie kürzer, ist er real.

Anleihen sind nicht spektakulär. Die Hauptrolle spielen stets die Aktien. Doch in stürmischen Phasen, wenn die Märkte durchgeschüttelt werden, ist es meist dieser unauffällige Baustein, der Ihr Portfolio im Gleichgewicht hält. Wenn Sie Beständigkeit vor Glanz benötigen, denken Sie an Anleihen. Ihre Nachtruhe wird es Ihnen danken.

Häufige Fragen

F. Sind Anleihen immer eine sichere Geldanlage?

Nein. Anleihen schwanken weniger als Aktien, tragen aber dennoch Zins-, Kredit- und Inflationsrisiko. Vor allem langlaufende Anleihen schwanken bei steigenden Zinsen stärker als erwartet, und in Jahren wie 2022 fielen Anleihen gemeinsam mit Aktien.

F. Warum fallen Anleihekurse, wenn die Zinsen steigen?

Kommen neue Anleihen mit höherem Zins heraus als Ihre niedrig verzinste Anleihe, zahlt niemand den vollen Preis für Ihre, sie muss also mit Abschlag verkauft werden. Deshalb drücken steigende Zinsen die Kurse bestehender Anleihen. Die Duration misst diese Empfindlichkeit in Jahren.

F. Wie hoch sollte der Anleiheanteil im Portfolio sein?

Es gibt keine einzige richtige Antwort, doch 60/40 (60 % Aktien, 40 % Anleihen) ist ein über Jahrzehnte bewährter Maßstab. Je näher der Zeitpunkt liegt, an dem Sie das Geld benötigen, und je schwerer Sie Schwankungen ertragen, desto höher fällt der Anleiheanteil in der Regel aus.

F. Was gewinne und verliere ich durch einen höheren Anleiheanteil?

Mehr Anleihen senken Volatilität und maximalen Verlust deutlich und schenken Ihnen Ruhe. Allerdings sinkt auch Ihre erwartete Rendite. Risiko und Rendite gehören zusammen, das eine ist nicht ohne das andere zu haben.