Wie die Inflation den Wert Ihrer Ersparnisse still aushöhlt

1. Die Zahl bleibt gleich — warum werden Sie trotzdem ärmer?

Vor einigen Jahren sah ich mir ein altes Konto an, auf dem etwas Notgroschen lag. Die Zahl war um keinen Cent gesunken. Und doch reichte das Geld nicht mehr für das, was ich früher damit gekauft hatte. Der Betrag war unverändert, aber die Menge, die er kaufen konnte, war geschrumpft.

Hier ist ein Perspektivwechsel nötig. Üblicherweise lernt man, Inflation bedeute “steigende Preise”. Das ist nicht falsch, doch genauer betrachtet gilt: Inflation ist der Kaufkraftverlust Ihres Geldes. Nicht das Brot wurde wertvoller — Ihr Geld verlor an Kraft, Brot zu kaufen.

- Nominalwert: die Zahl auf dem Kontoauszug. Sie bleibt bestehen.

- Realwert (Kaufkraft): was dieses Geld tatsächlich kaufen kann. Er schrumpft still.

Deshalb spricht man bei der Inflation von einer stillen Steuer. Es kommt keine Rechnung, niemand zieht sichtbar etwas ab, und doch verliert ungenutztes Geld Jahr für Jahr ein wenig an Wert.

2. Die 72er-Regel: Wie lange, bis sich Ihr Geld halbiert

Wie schnell schwindet der Wert also? Dafür gibt es ein einfaches, brauchbares Werkzeug: die 72er-Regel.

72 ÷ Inflationsrate (%) ≈ Zahl der Jahre, bis sich die Kaufkraft halbiert

Ich habe sie selbst gegen die exakten (logarithmischen) Werte geprüft, und im niedrigen bis mittleren Bereich stimmt sie bemerkenswert gut.

| Inflationsrate | 72er-Regel | Exakter Wert (log) |

|---|---|---|

| 2 % | 36 Jahre | 35,0 Jahre |

| 3 % | 24 Jahre | 23,4 Jahre |

| 5 % | 14,4 Jahre | 14,2 Jahre |

| 7 % | 10,3 Jahre | 10,2 Jahre |

| 10 % | 7,2 Jahre | 7,3 Jahre |

Konkret: Steigen die Preise um nur 3 % pro Jahr, halbiert sich die Kaufkraft Ihres Geldes in rund 24 Jahren. Für etwas mehr Genauigkeit nutzt man auch die “70er-Regel” — bei 3 % ergibt 70÷3 = 23,3 Jahre, noch näher am exakten Wert (23,4).

3. Inflation wirkt mit Zinseszins — die Verluste beschleunigen sich

Hier liegt der Punkt, den viele übersehen. Inflation wirkt mit Zinseszins, nicht linear. Sie zehrt jedes Jahr am verbleibenden Rest, sodass der Schaden über lange Zeiträume immer schneller wächst. Es ist das genaue Spiegelbild dazu, wie der Zinseszins explodiert, wenn er Ihr Geld vermehrt — warum der Zinseszins erst nach Jahrzehnten explodiert macht diese Struktur greifbar.

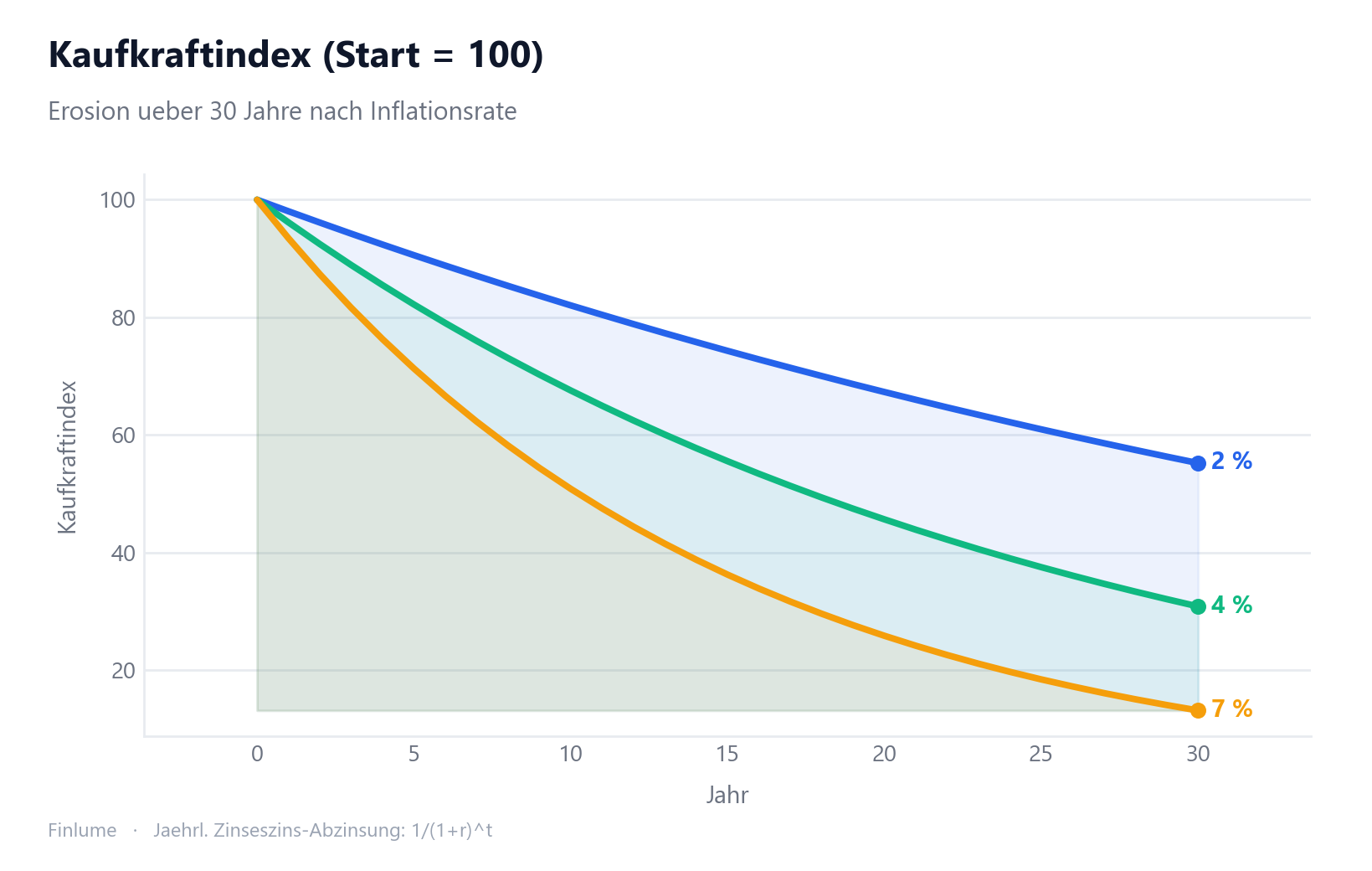

Bei 3 % Inflation ist 100 von heute später real so viel wert:

| Vergangene Zeit | Realwert von heute 100 |

|---|---|

| Nach 1 Jahr | 97,09 |

| Nach 5 Jahren | 86,26 |

| Nach 10 Jahren | 74,41 |

| Nach 20 Jahren | 55,37 |

| Nach 30 Jahren | 41,20 |

Nach 30 Jahren bleiben nur rund 41 % der ursprünglichen Kaufkraft. Mehr als die Hälfte — 59 % — ist verdampft. Anfangs sinkt der Wert langsam, dann wird die Kurve steiler. Diese Beschleunigung ist das Kennzeichen des Zinseszinses.

4. “Ich bekomme doch Zinsen — wieso mache ich Verlust?”

“Aber wenn ich es auf ein Sparkonto lege, bekomme ich Zinsen.” Stimmt. Maßgeblich ist jedoch nicht der Nominalzins, sondern die Realrendite.

Die exakte Berechnung nutzt die Fisher-Gleichung.

Realrendite = (1 + Nominalzins) ÷ (1 + Inflationsrate) − 1 Näherung ≈ Nominalzins − Inflationsrate

Zwei durchgerechnete Beispiele:

- Sparzins nominal 2 % vs. Inflation 5 % → real −2,86 % (Näherung −3 %). Trotz Zinsen sinkt Ihre Kaufkraft jährlich um rund 3 %.

- Sparzins nominal 0,5 % vs. Inflation 4 % → real −3,37 %. Sie erhalten Zinsen und verlieren dennoch.

Liegt der Nominalzins unter der Inflationsrate, wird die Realrendite negativ. Das nennt man einen negativen Realzins. “Sicher, weil es eine Einlage ist” bedeutet nur, dass die Zahl sicher ist — die Kaufkraft kann schrumpfen, während Sie stillhalten. Gebühren nagen ebenso still an Ihrer Rendite wie die Inflation; wie 1 % Gebühr über 40 Jahre die Hälfte Ihres Vermögens kostet zeigt, wie ähnlich sich beide sind.

5. Kleine Unterschiede, große Wirkung — die Kraft von 1–2 Punkten

Eine kleine Änderung der Inflationsrate führt langfristig zu einem völlig anderen Ergebnis, denn die Wirkung ist nicht linear. Angenommen, 10.000 € liegen 30 Jahre ohne jeden Zins.

| Inflationsrate | Realwert nach 30 Jahren | Verlorene Kaufkraft |

|---|---|---|

| 3 % | 4.120 € | 5.880 € (rund 59 %) |

| 5 % | 2.314 € | 7.686 € (rund 77 %) |

Zwei Prozentpunkte mehr Inflation treiben den Verlust von 59 % auf 77 %. “Nur ein paar Prozent” ist über Jahrzehnte alles andere als wenig.

5b. Hält mein Sparangebot mit der Inflation Schritt? — Die vollständige Realrendite-Matrix

In Abschnitt 4 wurden zwei Beispiele mit der Fisher-Gleichung gerechnet. Zwei Fälle lassen sich aber leicht als Ausnahme abtun. Wie sieht es aus, wenn man alle realistischen Kombinationen auf einmal betrachtet?

Die folgende Tabelle zeigt exakte Realrenditen (Fisher-Gleichung, nicht die Näherungsformel) für fünf typische Guthabenzinssätze und fünf Inflationsszenarien. Jede negative Zelle bedeutet: Ihre Kaufkraft schwindet, obwohl die Zinsen gutgeschrieben werden.

| Guthabenzins \ Inflation | 2 % | 3 % | 4 % | 5 % | 6 % |

|---|---|---|---|---|---|

| 0,5 % | −1,47 % | −2,43 % | −3,37 % | −4,29 % | −5,19 % |

| 1,0 % | −0,98 % | −1,94 % | −2,88 % | −3,81 % | −4,72 % |

| 2,0 % | 0,00 % | −0,97 % | −1,92 % | −2,86 % | −3,77 % |

| 3,0 % | +0,98 % | 0,00 % | −0,96 % | −1,90 % | −2,83 % |

| 4,0 % | +1,96 % | +0,97 % | 0,00 % | −0,95 % | −1,89 % |

Annahme: Fisher-Gleichung, (1 + Guthabenzins) ÷ (1 + Inflationsrate) − 1. Die fett markierten 0,00-%-Zellen auf der Diagonale sind die Gewinnschwellen, wo Zins und Inflation genau gleich sind.

19 von 25 Kombinationen ergeben eine negative Realrendite. Positive Zellen gibt es nur bei niedriger Inflation (2–3 %) in Verbindung mit einem Zins, der sie übertrifft, oder bei einem ungewöhnlich hohen Guthabenzinssatz. Die meisten alltäglichen Sparkonten liegen in der Zeile 0,5–2 % — und dort sind fast alle Zellen im Minus.

Konkret: Eine Realrendite von −2,88 % (z. B. 1 % Sparzins bei 4 % Inflation) lässt nach 10 Jahren noch 74,6 % und nach 20 Jahren nur noch 55,7 % der ursprünglichen Kaufkraft übrig — nahezu derselbe Schaden wie unverzinstes Bargeld bei 3 % Inflation. Die Zinsgutschriften wiegen den Inflationsgegenwind kaum auf.

6. Wie sollte man also denken?

Eines sei klargestellt: Die Werte 2 %, 3 % und 5 % oben sind Beispiele zur Erläuterung des Prinzips. Die tatsächliche Inflation schwankt je nach Zeit und Region — es gibt Phasen niedriger und hoher Inflation. Niedrig heute heißt nicht niedrig für immer.

Und Vorsicht vor Inflation macht nicht jedes Bargeld schlecht.

- Kurzfristiges Geld (Notgroschen, alles, was Sie in 1–2 Jahren ausgeben): Bargeld oder Einlagen sind sinnvoll. Hier zählen Liquidität und Stabilität weit mehr als der Inflationsverlust. Wie viel Sie wirklich brauchen und wie Sie ihn aufbauen, steht in Notgroschen: So viel brauchen Sie wirklich.

- Langfristig brachliegendes Bargeld: Hier wird das Inflationsrisiko wirklich spürbar. Geld, das 10 oder 20 Jahre unberührt bleibt, sollten Sie durch die Kaufkraft-Brille betrachten. Wenn Sie Anlagen abwägen, die den realen Wert halten sollen, ist Anleihen im Portfolio: Wozu sie wirklich da sind ein guter Ausgangspunkt.

Das Wichtigste in Kürze

- Inflation nicht als steigende Preise, sondern als sinkende Kaufkraft verstehen.

- 72 ÷ Inflationsrate = Jahre bis zur Halbierung Ihres Geldes (bei 3 % rund 24).

- Inflation wirkt mit Zinseszins, die Verluste beschleunigen sich (bei 3 % über 30 Jahre 59 % weg).

- Liegt der Nominalzins unter der Inflation, ist die Realrendite negativ.

- Ein Unterschied von 1–2 Punkten schafft langfristig eine enorme Lücke (nicht linear).

- Für kurzfristiges Geld ist Bargeld sinnvoll; das Risiko ist lange brachliegendes Bargeld.

- Bei realistischen Zins-/Inflationskombinationen liefern 19 von 25 eine negative Realrendite — Zinseinkünfte allein gleichen die Inflation selten aus.

Dies ist keine Empfehlung für ein bestimmtes Produkt. Doch eine einzige Gewohnheit — Geld nach der Kaufkraft statt der gedruckten Zahl, nach der Realrendite statt dem Nominalwert zu beurteilen — genügt, damit die stille Steuer nicht unbemerkt gewinnt. Diese Perspektive ist das Wertvollste, das Sie heute mitnehmen.

🧮 Mit Ihren Zahlen: Geben Sie Betrag und Inflationsrate in den Inflationsrechner ein und sehen Sie, wie viel Kaufkraft mit der Zeit verloren geht.

Häufige Fragen

F. Wie genau höhlt die Inflation den Wert meiner Ersparnisse aus? Die Zahl auf dem Kontoauszug (der Nominalwert) bleibt gleich, doch die Menge, die dieses Geld kaufen kann (die Kaufkraft), schrumpft. Nicht das Brot wurde wertvoller — Ihr Geld verlor an Kaufkraft. Weil nie eine Rechnung kommt, nennt man diesen Verlust eine stille Steuer.

F. Wie lange dauert es, bis die Inflation mein Geld halbiert? Nutzen Sie die 72er-Regel: 72 geteilt durch die Inflationsrate (%) ergibt die Jahre bis zur Halbierung der Kaufkraft. Bei 3 % Inflation pro Jahr halbiert sich die Kaufkraft Ihres Geldes etwa nach 24 Jahren.

F. Kann ich Verlust machen, obwohl ich Zinsen auf eine Einlage bekomme? Ja. Maßgeblich ist die Realrendite, nicht der Nominalzins. Liegt der Nominalzins unter der Inflationsrate, wird die Realrendite negativ — ein negativer Realzins. Sie erhalten Zinsen und verlieren dennoch jedes Jahr an Kaufkraft.

F. Ist es also immer schlecht, Bargeld zu halten? Nein. Für einen Notgroschen oder Geld, das Sie in 1–2 Jahren ausgeben, sind Bargeld und Einlagen sinnvoll, denn Liquidität und Stabilität zählen mehr als der Inflationsverlust. Das eigentliche Risiko ist Bargeld, das 10 oder 20 Jahre brachliegt.

F. Macht ein Unterschied von 1–2 Prozentpunkten bei der Inflation wirklich so viel aus? Über lange Zeiträume ja, denn die Wirkung ist nicht linear. Liegt das Geld 30 Jahre ohne Zins, verschwinden bei 3 % rund 59 % der Kaufkraft, bei 5 % aber rund 77 %. Zwei Punkte schaffen über Jahrzehnte eine enorme Lücke.