債券がポートフォリオに必要な理由——基本から2022年の教訓まで

債券がポートフォリオに必要な理由——基本から2022年の教訓まで

株式の話はどこでも聞こえてきます。ところが債券の話になると、急にみんな静かになりますよね。正直に言うと、私も最初は「債券? それって慎重な人が買う地味なものでは?」と思っていました。実際に自分でポートフォリオを運用してみると、この「地味なもの」こそ、相場が荒れた夜に私の眠りを守ってくれることがわかりました。今日は、債券とは何か、そして自分の資産の中で具体的にどんな働きをするのかを、順を追って見ていきます。

1. 債券とは何か ——「自分が貸す側になる」

債券の本質はとてもシンプルです。自分がお金を貸すことです。債券を買うと、私は発行体(政府や企業)に資金を貸す債権者になります。その見返りに、定期的に利息(クーポン)を受け取り、満期になれば貸した元本が返ってきます。

株式との違いを見ると、はっきりします。

- 株式を買うと → 会社の所有者になります。会社が成長すれば際限なく一緒に儲かりますが、傾けば一緒に沈みます。

- 債券を買うと → 会社にお金を貸した債権者になります。会社が大成功しても約束された利息しか受け取れませんが、その分だけ優先順位が高く、安定しています。

収益が生まれる道は二つあります。(1)定期的に入るクーポン利息、そして(2)買った価格より高く売れたときの値上がり益です。多くの人は「利息のため」に買いますが、価格が動くという点はぜひ覚えておいてください。後でまた出てきます。

2. 債券の4つの重要な要素

債券一枚には四つの情報が詰まっています。これさえ押さえれば、目論見書の半分は読めたようなものです。

| 要素 | 意味 |

|---|---|

| 額面(Par Value) | 満期に返ってくる金額。通常は¥単位で表され、利息計算の基準になります。 |

| クーポン率(Coupon Rate) | 額面に対して発行体が支払う利率。多くは半年(6か月)ごとに支払われます。 |

| 満期(Maturity) | 発行体が元本を返済しなければならない時点。 |

| 発行体(Issuer) | お金を借りる主体 —— 政府、地方自治体、企業。 |

たとえば額面¥100,000、クーポン率5%、満期10年の国債なら、10年間毎年¥5,000(半年ごとに¥2,500)を受け取り、10年後に¥100,000が返ってくる仕組みです。約束が明確であることが、債券の最大の魅力です。

3. 債券価格はなぜ金利と逆に動くのか(+デュレーション)

債券の初心者が最もつまずくところです。金利が上がると債券価格は下がり、金利が下がると債券価格は上がります。 正反対に動くのです。

理由は意外と直感的です。自分がクーポン3%の債券を持っているところに、市場金利が上がって新しい債券が5%で出てきたとしましょう。誰がわざわざ私の3%の債券を額面どおりに買うでしょうか。ですから私の債券は「割引」されて売られることになります。価格が下がるわけです。逆に市場金利が下がれば、私の3%の債券は急に貴重になります。

この感応度を「年」単位で測ったものがデュレーションです。検証された目安は次のとおりです。

簡単な数値例

- デュレーション5年の債券 → 金利が1%ポイント(100bp)上昇すると価格は約**−5%、1%ポイント低下すると約+5%**。

- デュレーション10年の債券 → 同じ1%ポイントの変化で約**±10%**(2倍の感応度)。

デュレーションは、満期が長いほど、クーポンが低いほど、利回りが低いほど大きくなります。簡単に言えば「長く拘束される資金ほど、金利の変化で大きく揺れる」ということです。ですから「債券は無条件に安全だ」という言葉は半分しか正しくありません。満期の長い債券は、思いのほかよく揺れます。

4. ポートフォリオで債券が果たす4つの仕事

さて、本題です。債券はあなたのポートフォリオで四つの仕事をします。

- 定期的な利息収入(income) —— クーポンがキャッシュフローを生みます。

- 元本保全(capital preservation) —— 株式より変動が小さく、元本を守る側に近いです。

- 全体の変動性の低下 —— ポートフォリオの揺れを和らげます。

- 下落局面のクッション —— 株価が下がるとき、債券は持ちこたえたり、むしろ上がったりして衝撃を吸収します。

鍵となるのは相関関係です。歴史的に、株式と債券はマイナス(負)または低い相関を示す場合が多くありました。株式がぐらつくときに債券が持ちこたえれば、全体の下落幅は小さくなります。これが分散投資が本当に効くリスクと効かないリスクで見たように、分散投資の魔法のように見える理由です。ただし「示してきた」という過去形である点は、すぐ後でまたお話しします。

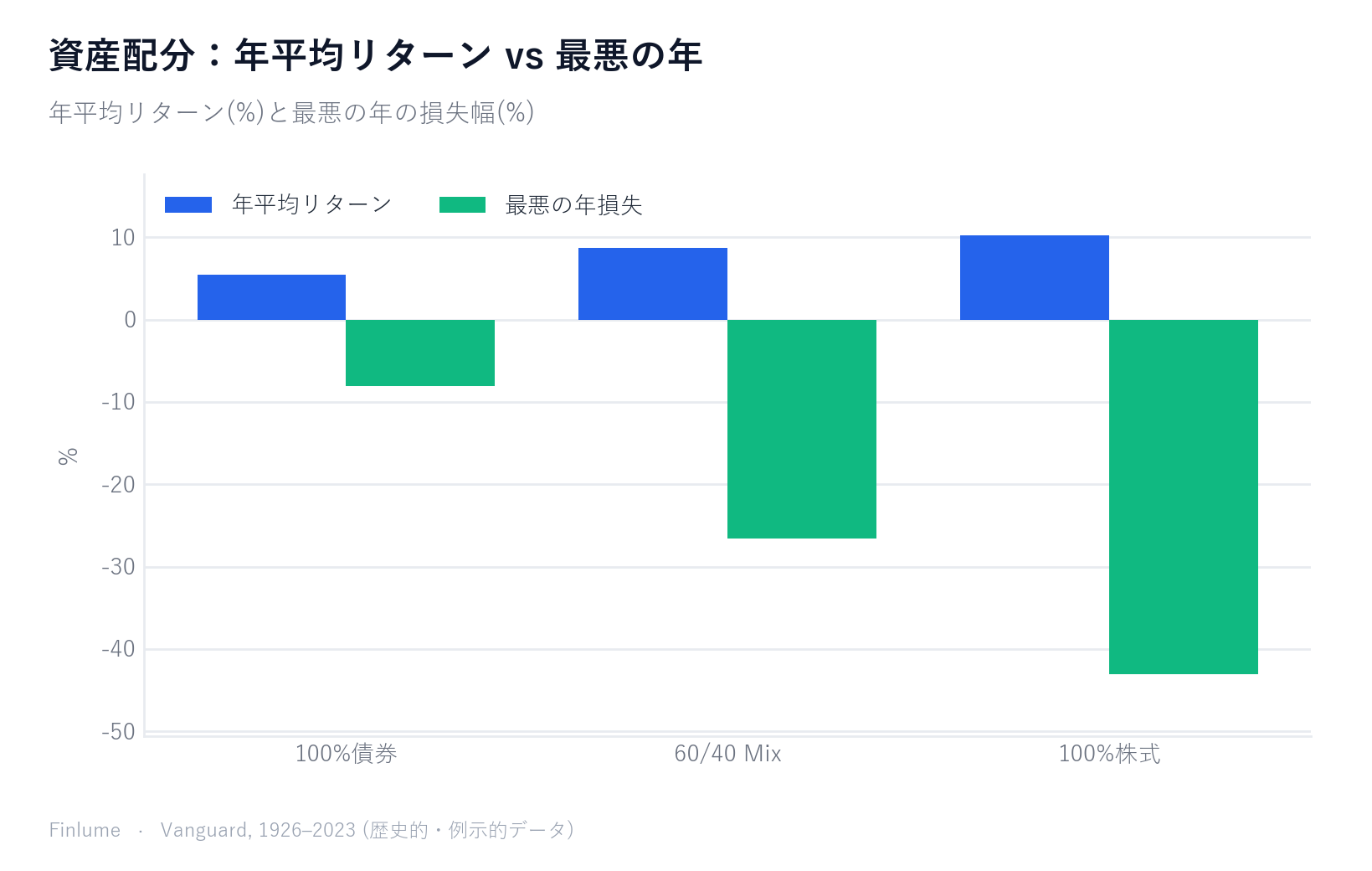

5. 数字で見る債券の効果:資産配分ごとのリスク・リターン

言葉より数字のほうが響きます。以下はVanguardの資産配分モデル(米国市場、1926〜2023年の歴史的・例示的データ)です。特定の商品ではなく、「資産クラスの比率」という視点でご覧ください。

| 配分 | 年平均リターン | 最良の年 | 最悪の年 | 損失となった年 |

|---|---|---|---|---|

| 100%債券 | 約5〜6% | +45.5%(1982) | −8.1%(1969) | 変動性が最も低い |

| 60/40(株式60・債券40) | 約8.7% | +36.7% | −26.6% | 97年中22年 |

| 100%株式 | 約10.2% | +54.2% | −43.1% | 97年中25年 |

読み方はこうです。債券の比率を高めると、長期リターンは低くなりますが、変動性と最悪の損失幅が大きく減ります。 100%株式の最悪の年は−43.1%でしたが、60/40は−26.6%とはるかに緩やかです。痛みがほぼ半分で済むわけです。これがリスクなしに高いリターンは得られない理由で説明したリスク・リターンのトレードオフであり、債券が果たす仕事の本質です。こうした比率をどう決めるかは、資産配分の基本でさらに詳しく扱います。

6. 債券の種類とリスク(そして2022年の教訓)

債券にもさまざまな種類があります。

- 発行体別:国債(政府)・地方債(自治体)・社債(企業)

- 信用格付け別:投資適格(investment-grade) vs 高利回り・投機的(high-yield、いわゆるジャンク債)。リスクが高いほど、より高い利息で報われます。タダの昼食はありません。

そして債券にも明確なリスクがあります。

- 金利リスク —— 金利が上がると価格が下がります(第3項参照)。

- 信用・デフォルトリスク —— 発行体が約束したお金を返せないリスク。

- インフレリスク —— クーポンは固定なので、物価が上がると実質的な購買力が下がります。インフレが貯蓄の価値を静かに蝕む仕組みと同じ力が、債券の利息にも働きます。

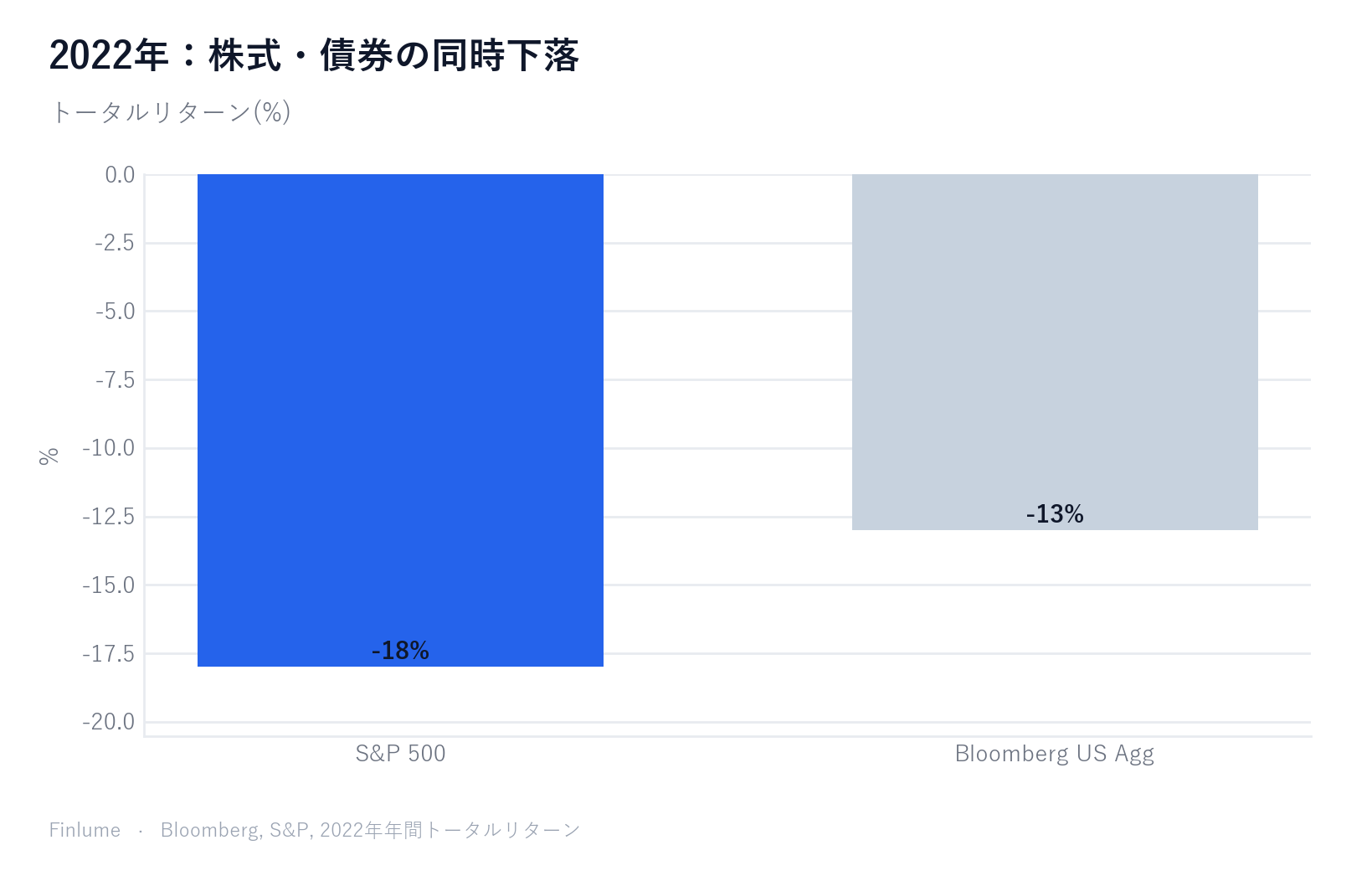

ここで最も重要なお話をします。分散効果は常に保証されるわけではありません。 2022年がまさにその証拠でした。その年は株式と債券が同時に崩れました。米国総合債券指数(Bloomberg US Aggregate)は約−13%と史上最悪を記録し、S&P500もトータルリターンベースで約−18%下落しました。米連邦準備制度の急激な利上げが原因でした。「債券は常に株式を守ってくれる」という思い込みが、その年に打ち砕かれたのです。ですから債券を万能の盾とは考えないでください。多くの局面で役立つ道具ではありますが、決して失敗しない保険ではありません。

7. 「債券で損した」——すべてを変える損益分岐期間

ほとんどの記事が飛ばす問いがあります。金利が上がって債券価格が下がったとき、何年保有すれば元の水準に戻れるのか?

答えは直感に反しており、正確に計算する価値があります。金利が上がると債券の時価は下がります。しかし同時に、以後受け取るクーポンをより高い金利で再投資できます。この二つの効果は互いに打ち消し合い、やがて再投資の恩恵が価格の損失に追いつきます。その交差点が損益分岐期間です。

下の表は直接計算した結果です(前提:額面で購入した4%クーポン債、クーポンは上昇後の新金利で再投資、保有後は時価売却または満期保有)。

| 満期 | 金利ショック | 即時価格下落 | 損益分岐期間 |

|---|---|---|---|

| 5年債 | +1%ポイント | −4.3% | 5年(満期まで保有) |

| 5年債 | +2%ポイント | −8.4% | 5年(満期まで保有) |

| 10年債 | +1%ポイント | −7.7% | 9年 |

| 10年債 | +2%ポイント | −14.7% | 9年 |

| 20年債 | +1%ポイント | −12.5% | 14年 |

| 20年債 | +2%ポイント | −22.9% | 14年 |

前提:4%クーポン額面購入、即時一度限りの金利ショック、クーポンは新金利で再投資。あくまで例示目的。

二つのことが際立ちます。第一に、損益分岐期間は満期ではなく、債券の修正デュレーション(上の10年債では約8年)に近い値になります。これは偶然ではなく、デュレーションの数学的定義そのものから導かれます。第二に——多くの人が驚くのですが——ショックが大きくても損益分岐が後ろにずれるわけではありません。 +2%ポイントのショックは+1%ポイントの約2倍価格を押し下げますが、再投資の恩恵も同様に2倍大きくなります。二つの効果が比例して拡大するため、交差点は同じく9年のままです。

実践的な読み方:保有期間が債券のデュレーションを上回るなら、金利上昇による損失は帳簿上の損失に近いものです。保有期間がデュレーションより短いなら、本物の価格リスクを抱えており、短期債や債券ラダーを検討すべきです。デュレーションは単なるリスク指標ではなく、あなた個人の損益分岐時計なのです。

8. まとめ:自分のポートフォリオに債券をどのくらい?

理論は十分です。実践で使えるチェックリストで締めくくります。

- 年齢と目標期間を見る —— お金を使う時点が近いほど、変動性を抑えるために債券比率を高めるのが一般的です。

- 自分のリスク許容度を正直に見る —— 2022年のような年でも眠れるか、自分に問いかけてみてください。

- 60/40を出発点にする —— 正解ではありませんが、数十年にわたり検証されてきた分散の基準点です。

- リターンと変動性は一組であると覚える —— 債券を増やせば気は楽になりますが、期待リターンは下がります。

- 数字は過去であり例示にすぎない —— 上記のデータは米国市場の歴史的数値であり、将来のリターンを保証しません。

- 保有期間をデュレーションに合わせる —— デュレーションより長く保有すれば金利上昇の損失はほぼ帳簿上のものにとどまり、短ければ本物の損失になります。

債券は華やかではありません。パーティーの主役はいつも株式です。しかし相場が嵐に見舞われた夜、そばで黙々とバランスを取ってくれるのは、たいていこの静かな友人です。華やかさより着実さが必要なとき、債券を思い出してみてください。あなたの眠りが、きっと少し穏やかになるはずです。

よくある質問

Q. 債券は無条件に安全な投資ですか?

いいえ。債券は株式より変動が小さいものの、金利リスク・信用リスク・インフレリスクを抱えています。とくに満期の長い債券は金利が上がると思いのほか大きく揺れ、2022年のように株式と同時に下落した年もありました。

Q. 金利が上がるとなぜ債券価格が下がるのですか?

自分が持つ低クーポンの債券より高い利息を払う新しい債券が出てくると、誰も額面どおりには買ってくれず、割引されて売られます。だから金利が上がると既存の債券価格は下がります。この感応度を年単位で測ったものがデュレーションです。

Q. ポートフォリオの債券比率はどのくらいが適切ですか?

唯一の正解はありませんが、60/40(株式60・債券40)は数十年にわたり検証されてきた出発点です。お金を使う時点が近いほど、また変動に耐えにくいほど、債券比率を高めるのが一般的です。

Q. 債券を増やすと何を得て何を失いますか?

債券を増やすと変動性と最悪の損失幅が大きく減り、気持ちが楽になります。ただし期待リターンも下がります。リスクとリターンは一組であり、片方だけを取ることはできません。