Was ist ein ETF und wie funktioniert er?

In Hunderte von Wertpapieren auf einmal investieren und das Ganze so einfach wie eine einzelne Aktie handeln – das klingt nach einem Marketing-Versprechen. Tatsächlich ist es das Grundprinzip eines ETF, und Anleger weltweit haben es angenommen. Das globale ETF-Vermögen überstieg 2025 rund 19 Billionen US-Dollar. Diese Zahl zeigt: ETFs sind kein Nischenprodukt mehr, sondern für viele Privatanleger der Standardzugang zu den Finanzmärkten geworden.

Dieser Artikel erklärt, wie ETFs wirklich funktionieren: den Preismechanismus, die Entstehung und Rücknahme von ETF-Anteilen, die Unterschiede zu klassischen Investmentfonds sowie die drei Punkte, die vor dem ersten Kauf geprüft werden sollten.

Was ein ETF ist

ETF steht für Exchange-Traded Fund, zu Deutsch börsengehandelter Indexfonds. Der Name beschreibt das Produkt präzise: Es ist ein Fonds (ein Korb aus verschiedenen Wertpapieren) mit der Handelbarkeit einer Aktie (börsentäglich in Echtzeit kaufbar und verkaufbar).

Die meisten ETFs folgen einem Index – einer klar definierten Liste von Wertpapieren mit festgelegten Aufnahmeregeln. Ein ETF auf den MSCI World beispielsweise hält Aktien aus mehr als 20 Industrieländern in ihrer jeweiligen Indexgewichtung. Der Fonds trifft keine eigenen Anlageentscheidungen; er folgt mechanisch den Regeln des Index. Genau diese passive Struktur hält die Kosten niedrig und macht die Wertentwicklung nachvollziehbar. Worin sich dieser Ansatz vom Kauf einzelner Titel unterscheidet, vertieft unser Vergleich Indexfonds oder Einzelaktien.

Wie ETF-Handel funktioniert

Wer bereits eine Aktie gehandelt hat, kennt die Mechanik. ETFs werden während der gesamten Börsenhandelszeit zum aktuellen Marktpreis gekauft und verkauft – mit Limit- oder Marktorder, je nach Bedarf.

Ein Begriff, den man kennen sollte: NAV (Net Asset Value, Nettoinventarwert). Der NAV ergibt sich aus dem Gesamtwert aller im ETF enthaltenen Wertpapiere dividiert durch die Anzahl der umlaufenden Anteile – also dem theoretischen Wert eines Anteils auf Basis der Portfoliobestände. Während der Handelszeiten kann der tatsächliche ETF-Kurs durch Angebot und Nachfrage leicht vom NAV abweichen.

Praktisch relevant ist dabei der Geld-Brief-Spread (Bid-Ask-Spread). Bei marktbreiten, liquiden ETFs ist dieser Spread minimal. Bei wenig gehandelten ETFs kann er jedoch spürbar sein und bei jedem Kauf oder Verkauf versteckte Kosten verursachen. Besonders bei spezialisierten oder kleinen ETFs lohnt sich ein Blick auf das tägliche Handelsvolumen.

Wie ETF-Anteile entstehen und wieder verschwinden

Dieser Mechanismus bleibt den meisten Anlegern verborgen – er ist jedoch das Herzstück des ETF-Systems und erklärt, warum ETF-Kurse zuverlässig nahe am NAV bleiben.

Privatanleger kaufen und verkaufen ETF-Anteile untereinander an der Börse. Die Schaffung neuer Anteile und die Rücknahme bestehender Anteile läuft über einen separaten Prozess, an dem sogenannte Autorisierte Teilnehmer (Authorized Participants, APs) beteiligt sind – große Finanzinstitute mit einer direkten Vertragsbeziehung zum ETF-Anbieter, deren Schaffungs- und Rücknahmeprozess die US-Börsenaufsicht SEC in ihrem Investor-Bulletin zu ETFs im Detail beschreibt.

Schaffung (Creation): Ein AP stellt den exakten Wertpapierkorb zusammen, der dem ETF-Portfolio entspricht, und übergibt diesen an den ETF-Anbieter. Als Gegenleistung erhält der AP große Blöcke neuer ETF-Anteile (sogenannte Creation Units), die dann an der Börse gehandelt werden.

Rücknahme (Redemption): Umgekehrt gibt der AP einen Block von ETF-Anteilen an den Anbieter zurück und erhält dafür die entsprechenden Wertpapiere aus dem Korb zurück.

Dieser Mechanismus erzeugt eine wirksame Selbstkorrektur: Steigt der ETF-Kurs über den NAV, kaufen APs die günstigeren Einzelwertpapiere, schaffen neue ETF-Anteile und verkaufen diese zu dem höheren Marktpreis – ein risikoarmer Arbitragegewinn. Das zusätzliche Angebot drückt den ETF-Kurs zurück in Richtung NAV. Fällt der Kurs unter den NAV, läuft der Prozess umgekehrt ab. Der Markt reguliert sich selbst.

Wichtig ist zudem: Bei der Rücknahme tauscht der AP ETF-Anteile gegen Wertpapiere aus – nicht gegen Bargeld (sogenannte Sachleistungsrücknahme, „in-kind redemption”). Das ist ein struktureller Grund dafür, warum ETFs in vielen Ländern steuerlich effizienter als klassische Investmentfonds sein können. Mehr dazu im nächsten Abschnitt.

ETF-Typen im Überblick

Das ETF-Format wurde auf nahezu jede Anlageklasse angewendet. Ein kompakter Überblick:

| Typ | Was er abbildet | Hinweis |

|---|---|---|

| Aktien-ETF | Aktienindex (breit oder sektorbezogen) | Häufigste Form, passiv dominierend |

| Anleihen-ETF | Rentenindex | Geringere Volatilität, Sampling häufig |

| Rohstoff-ETF | Gold, Öl, Agrarrohstoffe | Physisch oder über Futures |

| Global-/Regional-ETF | Industrie- oder Schwellenländer | Geographische Streuung |

| Aktiver ETF | Fondsmanager-Ermessen | Höhere Kosten, Ziel: Markt schlagen |

| Themen-ETF | Spezifische Trends oder Branchen | Konzentriertes Risiko – mit Bedacht einsetzen |

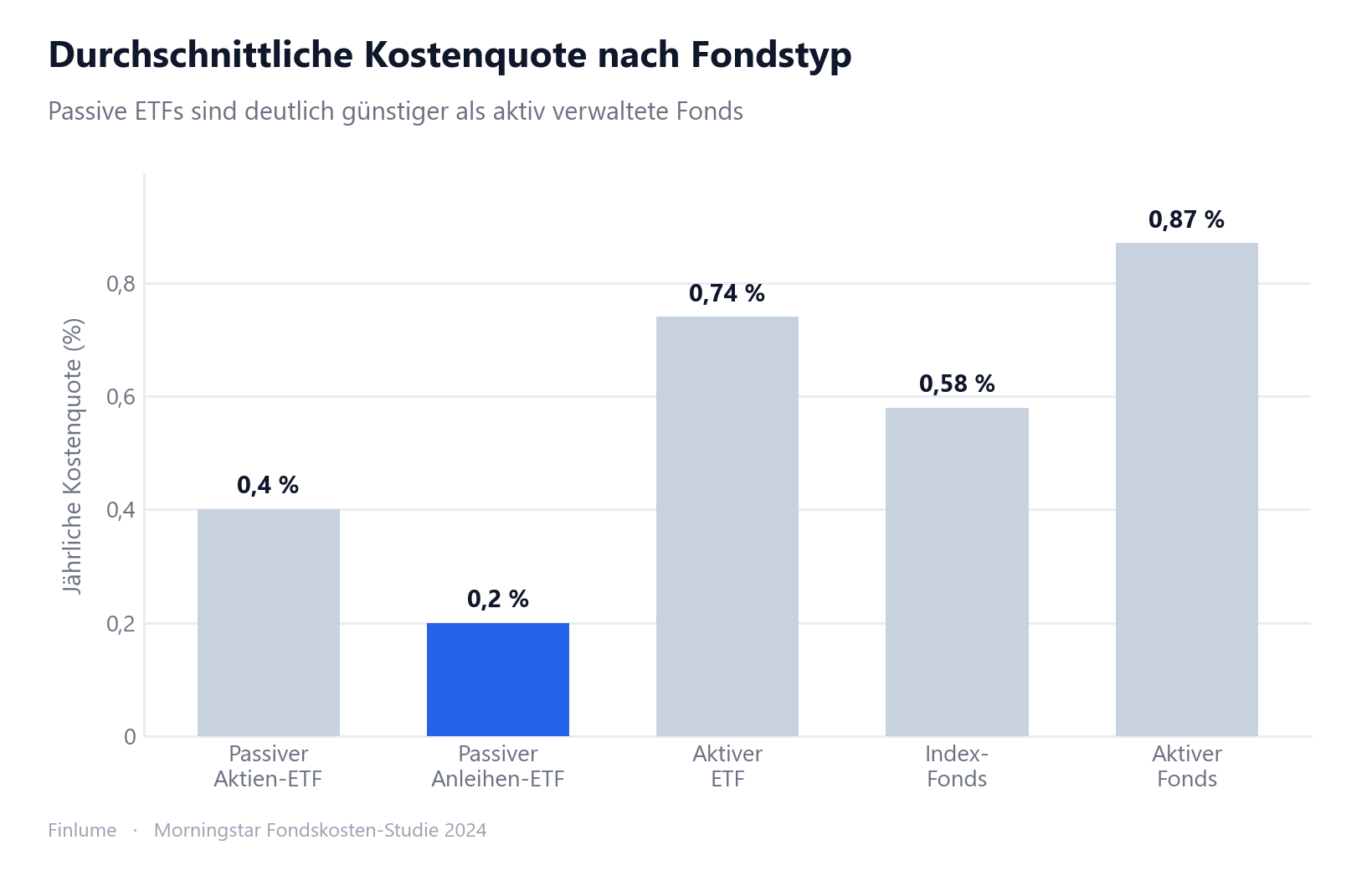

Die Unterscheidung zwischen passiv und aktiv betrifft nicht nur die Anlagestrategie, sondern in erster Linie die Kostenstruktur.

ETF vs. Investmentfonds

Beide sind Fondsstrukturen mit einem diversifizierten Portfolio. Die Unterschiede liegen in der Konstruktion und im Betrieb.

| Merkmal | ETF | Investmentfonds |

|---|---|---|

| Handelszeiten | Börsentäglich, in Echtzeit | Einmal täglich, nach Handelsschluss |

| Kursbildung | Laufender Marktpreis | Täglicher NAV |

| Mindestanlage | Ein Anteil | Oft festgelegter Mindestbetrag |

| Typische Kosten | Niedrig (passiv) | In der Regel höher |

| Steuerliche Effizienz | Strukturell vorteilhaft | Tendenziell weniger günstig |

Der steuerliche Unterschied hat einen strukturellen Grund: Bei klassischen Investmentfonds werden bei Rückgaben häufig Wertpapiere verkauft, um Bargeld bereitzustellen. Dabei realisierte Kursgewinne können als Ausschüttung an alle Anteilseigner weitergegeben werden – auch an jene, die gar nicht verkauft haben. ETFs vermeiden dies durch die Sachleistungsrücknahme mit APs weitgehend.

Es gilt jedoch: „ETFs sind immer steuerlich günstiger” wäre eine Vereinfachung. Die Steuerbehandlung hängt vom jeweiligen Land, Kontotyp und der Fondsstruktur ab. Der strukturelle Vorteil ist real – aber er ist eine Tendenz, keine Garantie.

Kosten, steuerliche Effizienz und Risiken

Kosten: Die jährliche Verwaltungsgebühr eines ETF wird als Gesamtkostenquote (Total Expense Ratio, TER) ausgewiesen.

- Passive Indexfonds-ETFs: in der Regel etwa 0,03–0,50 % pro Jahr

- Aktiv gemanagte ETFs: in der Regel etwa 0,5–1 % oder mehr pro Jahr

Ein Gebührenunterschied von 0,05 % gegenüber 1,0 % wirkt im Einzeljahr marginal. Über 20 oder 30 Jahre zinseszins-bereinigt ist er erheblich. Niedrige Kosten gehören zu den wenigen verlässlich vorhersehbaren Vorteilen beim Investieren. Wie stark eine scheinbar kleine Gebühr den Zinseszins ausbremst, zeigt unser Beitrag dazu, wie 1 % Gebühr über 40 Jahre die Hälfte Ihres Vermögens kostet.

Steuerliche Effizienz: Wurde bereits erklärt – die Sachleistungsrücknahme ist der strukturelle Grund. Die tatsächliche steuerliche Wirkung variiert je nach Jurisdiktion.

Risiken, die man kennen sollte:

- Tracking Error (Abweichungsfehler): Die Differenz zwischen der ETF-Rendite und der Indexrendite. Anleihen-ETFs, die ein Sampling-Verfahren nutzen (statt alle Indexwertpapiere zu kaufen, wird eine repräsentative Auswahl gehalten), können einen höheren Tracking Error aufweisen als breit aufgestellte Aktien-ETFs.

- Geld-Brief-Spread: Besonders bei wenig liquiden ETFs ein realer, aber oft übersehener Kostenfaktor. Das tägliche Handelsvolumen vor dem Kauf prüfen.

- Marktrisiko: Ein ETF ist ein Liefervehikel, kein Schutzschild. Ein breit gestreuter Markt-ETF verliert, wenn der Markt verliert. Streuung reduziert das Einzelwertrisiko; marktweite Kursrückgänge sind damit nicht vermeidbar. Wo Diversifikation wirklich wirkt – und wo nicht, lohnt sich zu verstehen, bevor man einen ETF für kugelsicher hält.

Drei Prüfpunkte vor dem ersten ETF-Kauf

Die Suche nach „dem besten ETF” führt oft in die Irre. Hilfreicher ist die Frage: Was unterscheidet eine sinnvolle Wahl von einer schlechten?

① Index prüfen. Was hält dieser ETF genau? Zwei ETFs mit ähnlichem Namen können sehr unterschiedliche Zusammensetzungen haben. Ein Blick in das Factsheet des Fonds lohnt sich – nicht nur in den Marketingtext.

② Gesamtkostenquote (TER) prüfen. Bei ETFs, die denselben Index abbilden, wird der mit der niedrigeren TER über die Zeit eine bessere Nettorendite erzielen. Das ist einer der wenigen wirklich berechenbaren Vorteile.

③ Fondsvolumen und Liquidität prüfen. ETFs mit sehr geringem Vermögen oder sehr niedrigem Handelsvolumen bergen zwei Risiken: größere Spreads beim Kauf und Verkauf sowie das Schließungsrisiko (kleine ETFs werden tatsächlich liquidiert, was einen erzwungenen Reinvestitionsschritt nach sich zieht).

Diese drei Punkte sind kein Algorithmus für den perfekten ETF. Sie sind ein Filter, der offensichtliche Fehler aussortiert. Wer seine Kandidaten durch diesen Filter geführt hat, wählt unter den verbliebenen Optionen anhand seiner persönlichen Ziele und seines Anlagehorizonts aus.

Was ein einzelner ETF-Anteil tatsächlich kauft: Die Mathematik der Streuung

Das prägende Merkmal eines ETF ist nicht seine Gebühr — sondern dass ein einzelner Anteil Ihr Geld auf einen Schlag über den gesamten Korb verteilt. Es lohnt sich zu beziffern, wie viel Einzelunternehmensrisiko das tatsächlich beseitigt.

| Was 1.000 $ kaufen | Ungefähre Positionen | Größte Einzelposition (kapitalgewichtet) | Wenn dieses eine Unternehmen auf null fiele |

|---|---|---|---|

| Eine Einzelaktie | 1 | 100 % | −1.000 $ (−100 %) |

| Enger Sektor-/Themen-ETF | ~25–40 | ~10–20 % | −100 $ bis −200 $ |

| S&P-500-ETF | ~500 | ~6–7 % | ~−60–70 $ (Top) / ~−1 $ (Durchschnittsposition) |

| Gesamtmarkt-ETF USA | ~3.500+ | ~5–6 % | ~−50–60 $ (Top) / unter −1 $ (Durchschnittsposition) |

Positionszahlen und Gewichtungen sind Näherungswerte und kapitalgewichtet — breite Indizes sind kopflastiger, als es die reine Anzahl der Positionen vermuten lässt. Illustrativ, nicht die Zahlen eines konkreten Fonds.

Der Halter einer Einzelaktie kann durch eine einzige Insolvenz ausgelöscht werden (Aktionäre von Enron und Lehman verloren nahezu alles); der Halter eines S&P-500-ETF verliert bei genau demselben Ereignis nur einen Rundungsfehler — unter einem Dollar je 1.000 $. Dieses katastrophale Einzelnamenrisiko in einen überlebbaren Rundungsfehler zu verwandeln, ist der ganze Sinn der ETF-Hülle.

Der Haken ist die Kapitalgewichtung: „500 Aktien” sind nicht 500 gleich große Wetten — die größten paar Titel tragen ein überproportionales Gewicht, sodass ein breiter ETF zwar diversifiziert, aber nicht perfekt gleichmäßig ist. Dennoch sinkt das Einzelnamenrisiko im schlimmsten Fall von −100 % auf einen Bruchteil eines Prozents — und genau deshalb schlägt ein Korb die Wette auf ein einzelnes Unternehmen.

Das Wichtigste auf einen Blick

- ETF = Streuung eines Fonds + Handelbarkeit einer Aktie. Beides in einem Instrument vereint.

- Der NAV gibt den fairen Wert des Korbs an. APs gleichen Preisabweichungen durch Arbitrage aus.

- Sachleistungsrücknahme stabilisiert den Preis und schafft strukturelle Steuervorteile.

- Passive ETF-Kosten: ca. 0,03–0,50 % p.a. Aktive ETFs: ca. 0,5–1 % p.a. oder mehr. Über die Zeit kumuliert dieser Unterschied erheblich.

- Wesentliche Risiken: Tracking Error (besonders bei Anleihen-ETFs mit Sampling), Spread (höher bei illiquiden Fonds) und Marktrisiko (Diversifikation schützt nicht vor marktweiten Verlusten).

- Vor dem Kauf: Index, TER sowie Fondsvolumen und Liquidität prüfen.

- Kosteneffekt bei Zinseszins: 0,82 Prozentpunkte TER-Unterschied vernichten über 30 Jahre rund 21 % des Endwerts — das entspricht 1,55× des Startkapitals (Annahme: 7 % Bruttorendite p.a.).

Wer versteht, wie ETFs aufgebaut, bewertet und gehandelt werden, erkennt in ihnen ein vergleichsweise transparentes und kosteneffizientes Instrument – vorausgesetzt, man weiß, was man tatsächlich kauft. Welche ETFs in welcher Gewichtung ins Depot gehören, ergibt sich letztlich aus den Grundlagen der Vermögensaufteilung – jener Entscheidung, die das langfristige Ergebnis am stärksten prägt.

Häufig gestellte Fragen

F. Was ist der Unterschied zwischen einem ETF und einer Aktie?

Eine Aktie verbrieft den Anteil an einem einzigen Unternehmen. Ein ETF ist ein Korb aus Dutzenden oder Hunderten von Wertpapieren, den man in einer einzigen Transaktion kauft. Beide werden börsentäglich gehandelt, doch der ETF bringt eine eingebaute Diversifikation mit – das ist der entscheidende Unterschied.

F. Kann der Marktpreis eines ETF vom NAV abweichen?

Ja. Während der Handelszeiten kann Angebot und Nachfrage den ETF-Kurs leicht über oder unter den Nettoinventarwert (NAV) treiben. Autorisierte Teilnehmer korrigieren diese Abweichung durch Arbitrage, weshalb die meisten ETFs dauerhaft nahe am NAV gehandelt werden.

F. Wie hoch sind die typischen Kosten eines ETF?

Passive Indexfonds-ETFs liegen in der Regel bei etwa 0,03–0,50 % pro Jahr. Aktiv gemanagte ETFs kosten typischerweise etwa 0,5–1 % oder mehr jährlich. Über Jahrzehnte hinweg kumuliert selbst ein scheinbar kleiner Kostenunterschied zu einem erheblichen Renditeverlust.

F. Worauf sollte ich beim Kauf meines ersten ETF achten?

Prüfen Sie drei Dinge: ① den zugrunde liegenden Index (was hält dieser ETF genau?), ② die Gesamtkostenquote (TER) und ③ Fondsvolumen und Liquidität. Verstehen Sie diese drei Kriterien als Filter, der offensichtliche Fehlentscheidungen ausschließt – nicht als Formel für den perfekten ETF.

F. Was ist der Unterschied zwischen einem ETF und einem Investmentfonds?

Beide sind Fondsstrukturen mit einem diversifizierten Portfolio. Ein ETF wird jedoch börsentäglich in Echtzeit gehandelt, während ein klassischer Investmentfonds nur einmal pro Tag zum Schluss-NAV abgerechnet wird. Passive ETFs sind in der Regel kostengünstiger und strukturell steuerlich etwas vorteilhafter.

F. Wie entstehen und verschwinden ETF-Anteile?

Große Finanzinstitute, sogenannte Autorisierte Teilnehmer (APs), liefern den zugrunde liegenden Wertpapierkorb an den ETF-Anbieter und erhalten dafür große Blöcke neuer ETF-Anteile (Creation Units) – das ist die Schaffung. Die Rücknahme läuft umgekehrt: Der AP gibt Anteile zurück und erhält die Wertpapiere. Dieser Mechanismus hält den ETF-Kurs nahe am NAV.

F. Warum sind ETFs steuerlich effizienter als Investmentfonds?

Weil die Rücknahme als Sachleistung erfolgt – Wertpapiere werden gegen ETF-Anteile getauscht statt für Bargeld verkauft – fallen weniger steuerpflichtige Ereignisse wie realisierte Kursgewinne an. Die Steuerbehandlung hängt jedoch von Land und Kontotyp ab; es ist eine strukturelle Tendenz, keine Garantie.