毎月お金がどこへ消えるか分からない人へ:ゼロベース予算のすすめ

初めて本気で家計簿をつけようとしたとき、私はある壁にぶつかりました。毎月きちんと口座にお金が入ってくるのに、月末になると「あのお金はどこへ行ったのだろう」という問いだけが残るのです。そのときに出会ったのがゼロベース予算でした。物々しい名前とは裏腹に、原理は驚くほどシンプルです。

1. ゼロベース予算とは? ――「収入 − すべての配分 = 0」の本当の意味

ゼロベース予算(Zero-Based Budgeting、ZBB)は一文でまとめられます。すべてのお金に「役割(job)」を与え、収入からすべての配分額を引くとゼロになるようにする方法です。

最も誤解されやすいのが、この「ゼロ」です。これは「給料を使い切る」という意味ではありません。「配分されずに宙に浮いているお金がゼロ」という意味です。重要なのは、貯蓄・投資・緊急資金・借金返済も、すべて「支出(配分)項目」として扱う点です。4万円を貯蓄に回す行為も、余りではなく「貯蓄という仕事に送られた4万円」と考えます。

数学的には単なる恒等式です。たとえば月収が30万円なら、次のようになります。

| 項目 | 配分額 |

|---|---|

| 住居 | 10万円 |

| 食費 | 4万円 |

| 交通 | 2万円 |

| 光熱費 | 1.5万円 |

| 貯蓄 | 4万円 |

| 投資 | 3万円 |

| 借金返済 | 2.5万円 |

| 娯楽・その他 | 3万円 |

| 合計 | 30万円 |

合計はちょうど収入と一致し、残額はゼロになります。

2. どこから来たのか ―― 企業予算から家計へ

ZBBはもともと家計向けではありませんでした。1960年代後半から1970年頃、Peter Pyhrr氏がテキサス・インスツルメンツ(Texas Instruments)で企業の予算手法として考案しました。企業ZBBの発想は明快で、「毎期ゼロから始め、すべての費用を一から正当化せよ」というものです。昨年使ったから今年も当然使う、という惰性を断ち切る考え方です。

この概念が個人の家計に移る過程で、より直感的な言葉に整えられました。「すべてのお金に仕事を与えよ(give every dollar a job)」――一円たりとも遊ばせるな、という意味です。私はこの表現を聞いて初めて、予算とは「お金を採用する作業」のように感じられました。

3. 実際の作り方 ―― 5ステップ

実際にやってみると、順番さえ守れば難しくありません。

- 予想手取り収入を合算する:一周期(通常は一か月)で実際に入ってくるお金を足します。

- 固定費を配分する:住居・光熱費・通信・借金の最低返済など、ほぼ動かない項目から埋めます。

- 変動費を配分する:食費・交通・生活用品など、月ごとに揺れる項目を配分します。

- 財務目標を配分する:緊急資金・貯蓄・投資を配分します。これらを最後の余りではなく「必須」として扱うのが要点です。金額を決める際は、緊急予備資金の目標額と積み立て方や自分に合った貯蓄率の決め方を参考にすると配分額を決めやすくなります。

- 残額がゼロになるまで調整する:余れば目標や貯蓄に上乗せし、足りなければ変動費を削ります。

ここに、他の方法と決定的に分かれる点があります。ZBBは毎周期、最初から配分し直すのです。「先月の予算をコピーして貼り付ける」のではなく、毎月白紙から始める形になります。

4. 長所 ―― コントロールと目標達成を同時に

最大の長所は支出の可視性です。すべてのお金に名札が付くので、行方が明確になります。私もZBBを使い始めてようやく、毎月静かに漏れていた細かなサブスク料金や衝動買いに気づきました。衝動買いが漏れの原因なら、意志ではなく仕組みで止めるのが効果的で、これは衝動買いを防ぐ7つの対策で詳しく扱っています。偶発的・浪費的な支出を見つけて止めるうえで、これほど役立つ道具はありません。

もう一つは強制力です。貯蓄・投資・借金返済を「余裕があればやる選択肢」ではなく「あらかじめ配分する必須項目」にするため、目標が自然と優先順位の上位に来ます。さらに毎月優先順位を見直すので、状況の変化にも柔軟に合わせられます。

5. 短所と注意点 ―― 時間、不規則な収入、緊急資金

正直に申し上げると、手間がかかります。すべての項目を毎周期、追跡して配分する必要があるため、50/30/20のような単純な方法より労力が増します。

不規則・変動収入の方には特に難しい面があります。収入の予測が難しい場合、補い方は二つあります。その月の最も低い予想収入を基準に配分するか、今回入ったお金を翌月の予算に回し、一か月先取りで暮らす方法です。

そして、必ず守りたいことが二つあります。第一に、自動車修理や医療費といった緊急支出に備える「予備・緩衝」のカテゴリーを設けること。これがないと現実には続きません。第二に、予算をきつく組みすぎないこと。「娯楽・楽しみ」の項目にも、ゼロではなく一定額を配分してください。息つく余地のない予算は、いずれ崩れます。

6. 50/30/20との比較 ―― 精密さか、単純さか

よく比較されるのが、Elizabeth Warren氏が広めた50/30/20ルールです。収入の50%を必需(needs)、30%を選択(wants)、20%を貯蓄・借金返済に充てる方法です。

| 比較項目 | ゼロベース予算 | 50/30/20ルール |

|---|---|---|

| 方式 | 残額ゼロまで項目ごとに全配分 | 大きな比率で三分割 |

| 柔軟性 | 精密だがきつい | 単純でゆるやか |

| 労力 | 毎周期追跡し、手間が多い | 少ない |

| 向く人 | 細かく管理したい人 | 単純さを好む人 |

どちらかが正解というわけではありません。精密さが必要ならZBB、負担の少ない大枠が必要なら50/30/20です。

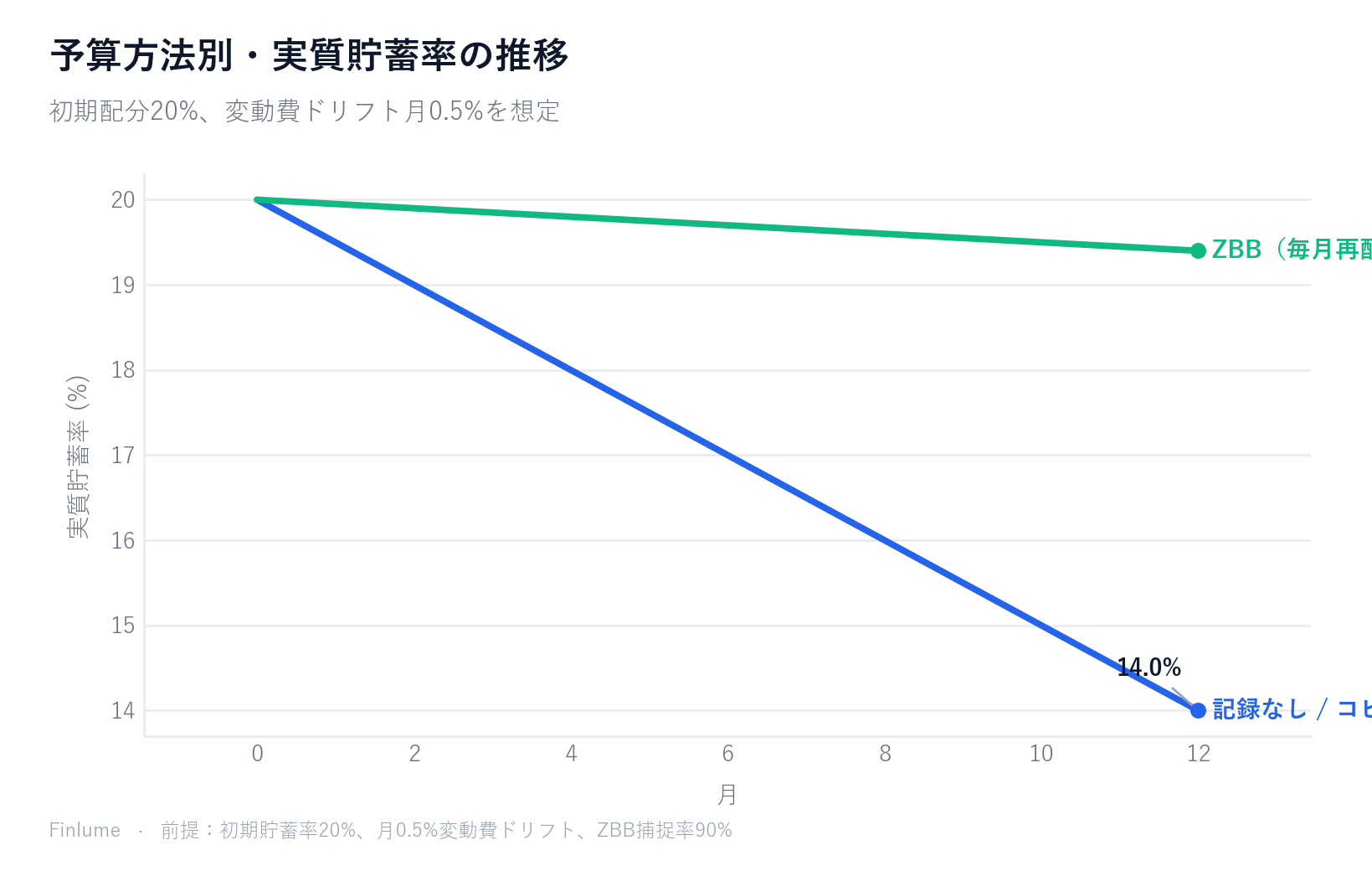

7. 「支出ドリフト」問題 ―― 毎月の再配分が貯蓄率を守る理由

比較表はあくまで「方法」の違いを示しています。しかし、あまり語られない算術的な帰結があります。予算を「コピー&貼り付け」で運用すると支出が少しずつ膨らみ、貯蓄率が静かに削られていくのです。ZBBの毎月の再配分は、まさにその構造的な防御壁になります。

実際の状況で考えてみましょう。年初に貯蓄の配分を収入の20%と決めたとします。よくある、無理のない目標です。コピー予算では、変動費が気づかないうちに増えがちです。新しいサブスクが増えたり、食費が少し上がったりといった具合です。このような気づかない「ドリフト(ずれ)」が月に収入の0.5%ずつ発生すると仮定すると、ZBBの月次見直しはその大半(約90%)を発見・修正できますが、コピー予算は被害が積み重なるまで何も気づきません。

前提条件: 初期貯蓄配分20%、月0.5%の変動費ドリフト(例示数値)。

| 月 | 記録なし / コピー予算 | ZBB(毎月再配分) |

|---|---|---|

| 1 | 19.5% | 19.9% |

| 3 | 18.5% | 19.9% |

| 6 | 17.0% | 19.7% |

| 9 | 15.5% | 19.6% |

| 12 | 14.0% | 19.4% |

12か月後、コピー予算の実質的な貯蓄率は当初の目標より6ポイント低い14.0%まで低下します。ZBBは19.4%を維持し、失うのはわずか0.6ポイントです。差は月々の貯蓄率で5.4ポイントです。

実際にはどういう意味でしょうか。目標が6か月分の緊急資金で、最初に20%を貯蓄するつもりだったなら:

- ZBBなし(ドリフトによる平均実質貯蓄率17.0%): 目標達成まで35.3か月。

- ZBBあり(平均実質貯蓄率19.7%): 目標達成まで30.5か月。

4.8か月早い達成です――ZBBに魔法があるわけではなく、毎月の白紙再配分がドリフトを早期に発見し、複利的に積み重なる前に修正するからです。

8. 誰に合い、誰に合わないか ―― 自己診断チェックリスト

最後に整理します。

よく合う人

- お金の流れを細かく管理したい

- 借金を早く返したい、または積極的な貯蓄目標がある

- どこでお金が漏れているのか見当がつかない

- 家計簿やアプリの記録を続ける意志がある

- 静かに削られる「ドリフト」から貯蓄率を守りたい(毎月の再配分が貯蓄率を安定させます)

あまり合わない人

- 記録に使える時間がほとんどない

- 収入が非常に不規則で予測が難しい(補えますが難度は上がります)

- 何より単純さを好む → この場合は50/30/20のような比率型予算が現実的な代替になります

私の経験では、ZBBの本当の効果は「完璧なゼロ」を合わせることにはありませんでした。毎月、自分のお金に一度ずつ仕事を与えながら、自分が何を大切にしているのかを確かめ直す過程そのものにありました。今日、一か月分だけ白紙から始めてみてください。数字より先に、気持ちのほうが整っていくはずです。

よくある質問

Q. ゼロベース予算の「ゼロ」は給料を使い切るという意味ですか?

いいえ。ゼロは配分されずに宙に浮いているお金がゼロという意味です。貯蓄・投資・緊急資金・借金返済もすべて配分項目として扱うため、貯蓄にお金を回すことも「貯蓄という仕事に送った」配分とみなします。

Q. ゼロベース予算と50/30/20ルールはどちらが良いですか?

どちらかが正解というわけではありません。ゼロベース予算は残額がゼロになるまで項目ごとに全配分するため精密ですが手間がかかり、50/30/20は収入を大きな比率で三分割するため単純でゆるやかです。細かく管理したいならZBB、負担の少ない大枠なら50/30/20です。

Q. 収入が不規則でもゼロベース予算は使えますか?

使えますが難度は上がります。補い方は二つあり、その月の最も低い予想収入を基準に配分するか、今回入ったお金を翌月の予算に回して一か月先取りで暮らす方法です。

Q. ゼロベース予算はどう作り始めればよいですか?

5ステップです。予想手取り収入を合算→固定費を配分→変動費を配分→財務目標(緊急資金・貯蓄・投資)を配分→残額がゼロになるまで調整。先月をコピーせず、毎周期白紙から配分し直すのが要点です。

Q. 予算がいつも崩れてしまいます。どうすればよいですか?

きつく組みすぎていることが多い原因です。自動車修理や医療費といった突発的な支出に備える「予備・緩衝」のカテゴリーを設け、「娯楽・楽しみ」の項目にもゼロではなく一定額を配分してください。息つく余地のある予算が長続きします。