貯蓄率は何%が正解か:自分に合った目標の決め方

家計簿をつけ始めた頃、私はまず「今月いくら残ったか」を見ていました。実はその考え方こそ、お金が貯まらない原因だったと気づいたのは、ずいぶん後のことです。

はじめに:「いくら」ではなく「給料の何日分」で考える

貯蓄を「使って残ったお金」と捉えると、いつまでも貯まりません。残るお金はほぼ必ずゼロに収束するからです。だから順番を変える必要があります。給料が入ったら先に取り分け、残りで暮らすのです。これを「pay yourself first(まず自分に支払う)」と呼びます。

ただ「20%貯めましょう」と言われても、どうもピンと来ませんでした。そこで私は日数に換算してみました。1か月を30日とすると、貯蓄率X%は毎月**(30 × X/100)日分の給料**を取り分けることに等しくなります。

| 貯蓄率 | 給料換算 |

|---|---|

| 10% | 3日分 |

| 20% | 6日分 |

| 30% | 9日分 |

| 50% | 15日分 |

勤務日(月平均およそ21.7日)で見ると、20%はおよそ4.3勤務日分。つまり「1か月のうち1日くらいは、未来の自分のために働く」という話です。こう見ると、20%もそれほど無理な数字ではありませんね。

最も広く使われる基準線:20%(50/30/20ルール)

貯蓄率の話で最初に登場するのが50/30/20ルールです。手取り収入を50%の必需支出(needs)、30%の選択支出(wants)、20%の貯蓄・借金返済に分ける方法です。

このルールは、エリザベス・ウォーレンとアメリア・ウォーレン・ティアギの著書『All Your Worth: The Ultimate Lifetime Money Plan』(2005年)で広まりました。シンプルで覚えやすく、それゆえ最もよく引用される出発点になっています。比率を具体的にどう分け、どう回すかは手取りを三つに分ける50/30/20予算法で詳しく解説しています。

ただし誤解しないでください。20%は**「正解」ではなく「最低限の出発点」**です。収入、生活費、目標、年齢に応じて上下に調整すべき基準であって、ここに到達したら終わり、というものではありません。

老後を考えるなら:収入の約15%

引退という言葉が遠く感じられても、数字は早めに知っておくとよいでしょう。フィデリティをはじめ多くの資産運用会社が示す一般的な目安は、収入の約15%を老後用に(雇用主のマッチング拠出を含む)貯めること。20代半ばから早めに始めるという前提です。

ここで肝心なのは「早めに」という点です。始めるのが遅れるほど、必要な貯蓄率は急に上がります。複利が働く時間を奪ってしまうからです。始める時期は、貯蓄率と同じくらい重要だという教訓を、私は遠回りして学びました。

その前にまず:緊急資金3〜6か月分

正直に言えば、上記すべてに優先する0番目があります。それが緊急資金です。貯蓄率を上げようと投資に全部回した後、急にまとまった出費が来ると、結局は借金をするか、損を出して投資を売ることになります。私自身がそうでした。

一般的な推奨は、生活費(必需支出ベース)の3〜6か月分を現金性資産で確保することです。収入が不安定な場合や一馬力の家庭なら、6か月以上に延ばすのが安全です。目標額の決め方から自動化までは緊急予備資金の正しい積み立て方で段階的に整理しました。貯蓄率を論じる前に、まずこの安全網を敷いてください。

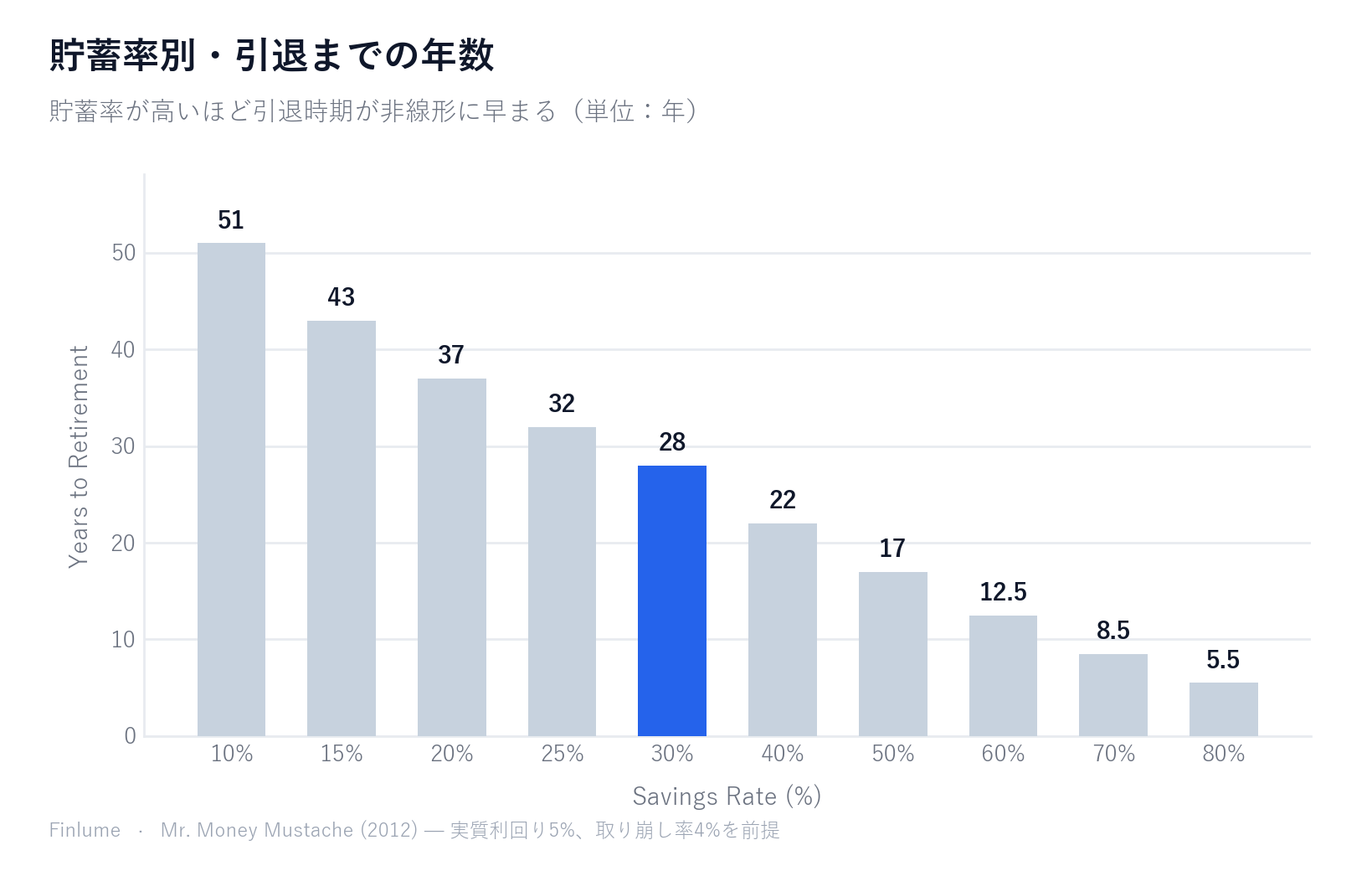

貯蓄率が変える「時間」:貯蓄率→引退までの年数

ここが、この記事で私が最もお見せしたい部分です。貯蓄率は単に「いくら貯まるか」ではなく、**「いつ仕事を辞められるか」**を決めます。

| 貯蓄率 | 引退まで概算 |

|---|---|

| 10% | 約51年 |

| 15% | 約43年 |

| 20% | 約37年 |

| 25% | 約32年 |

| 30% | 約28年 |

| 40% | 約22年 |

| 50% | 約17年 |

| 60% | 約12.5年 |

| 70% | 約8.5年 |

| 80% | 約5.5年 |

このモデルは『The Shockingly Simple Math Behind Early Retirement』(Mr. Money Mustache、2012年)で広まりました。前提は、実質利回り約5%、4%の取り崩し率(資産を年間支出の25倍まで蓄積)、資産ゼロからの開始、手取り収入ベースです。4%ルールやFIREナンバーの計算が気になる方はFIREで経済的自立を目指すも併せてご覧ください。

数字が非線形に急減していくのが見えますか。貯蓄率を比率で見ると二重の効果が生じるためです。貯蓄率が高まると、(1)貯まる速度が速くなり、(2)同時に生活費が少ないので、必要な老後資金そのものも減ります。わずか10ポイント上げるだけで、数年から十数年が短縮されます。

ただし注意点があります。これは単純化されたモデルです。実際の利回りの変動、税金、物価、収入の変化は反映していません。「正確な予測」ではなく、**「貯蓄率の威力を示す思考の道具」**として受け取ってください。

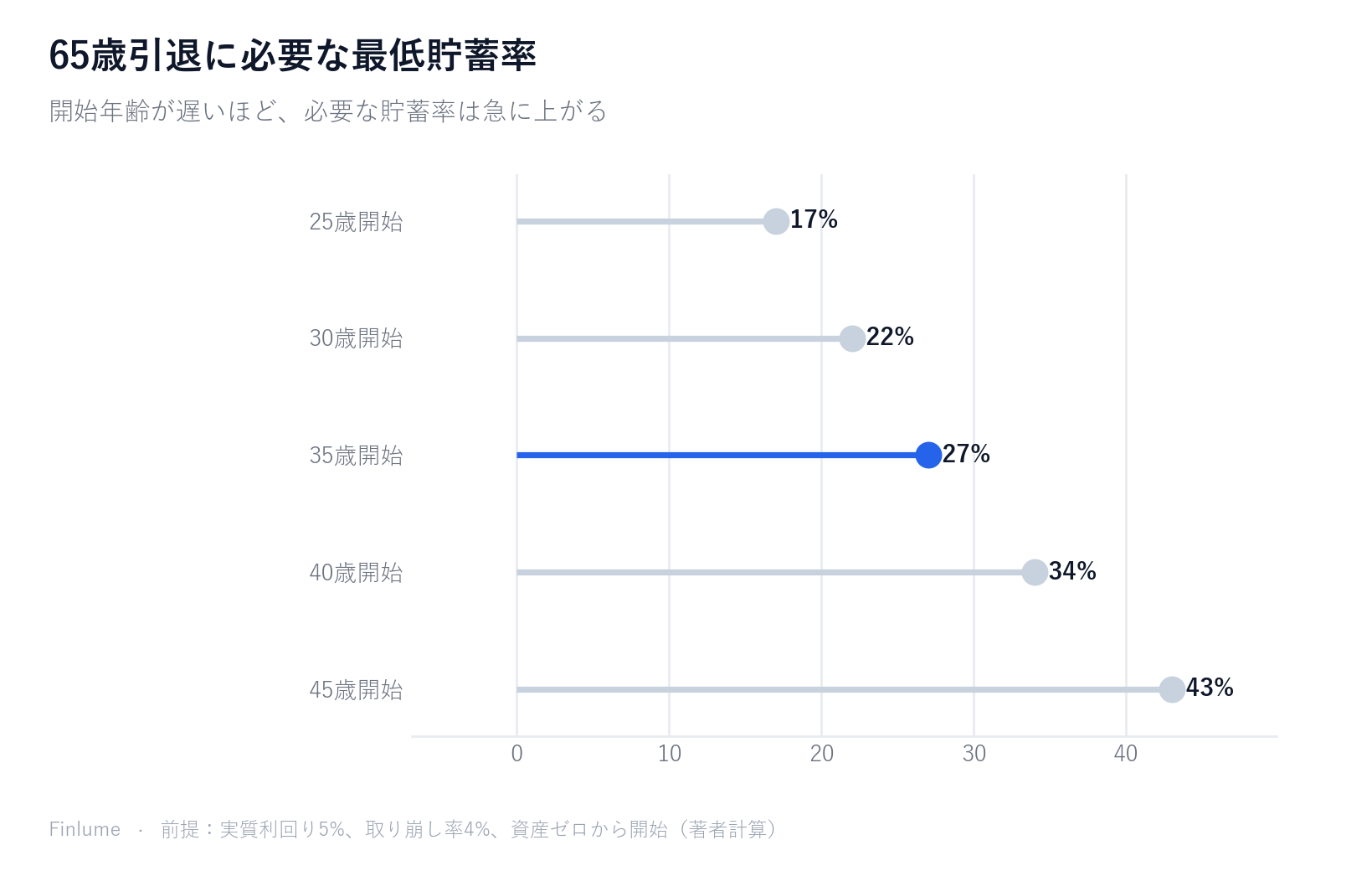

遅れた分を取り戻すには:開始年齢別・必要貯蓄率の逆算表

先ほどの「貯蓄率→引退年数」の表は、今日から資産ゼロで始めるという前提でした。でも多くの方が実際に気になるのは、別の問いではないでしょうか。「もう35歳(あるいは40歳)なのですが、65歳に引退するには今から何%貯めればいいですか?」

下の表がその問いに直接答えます。65歳でのFIRE達成を目標に、開始年齢ごとに必要な最低貯蓄率を逆算したものです。前提:実質利回り年5%、取り崩し率4%(年間支出の25倍を目標)、現在の資産ゼロ。すでに貯蓄がある場合、必要な貯蓄率はこれより低くなります。

| 開始年齢 | 投資できる年数 | 必要な最低貯蓄率 |

|---|---|---|

| 25歳 | 40年 | 17% |

| 30歳 | 35年 | 22% |

| 35歳 | 30年 | 27% |

| 40歳 | 25年 | 34% |

| 45歳 | 20年 | 43% |

前提:実質利回り5%、取り崩し率4%、資産ゼロから開始。出典:著者計算。

加速の法則に注目してください。5年遅れるたびに、おおよそ5〜9ポイント余分に必要になります。25歳から35歳へ先送りすると、無理のない17%が27%に跳ね上がります。45歳まで待てば43%、つまり手取り収入のほぼ半分を貯蓄に回す必要が出てきます。焦らせるためではありません。「もっと余裕ができたら」と待つより今始めるほうが得策であり、遅れた分は貯蓄率を上げることで取り返せるという話です。

実践上の注意点が二つあります。(1) すでに貯蓄がある場合、必要な貯蓄率はこの表より低くなります。この表を上限の目安として見てください。(2) 40歳で34%が難しく感じるなら、副収入、引退目標年齢を数年後ろ倒しにする、あるいは老後の支出を少し減らすといった方法で、必要な貯蓄率を現実的な水準に引き下げることができます。

自分の貯蓄率を決める段階別ロードマップ

実践では、次の段階を順に踏んでいけば大丈夫です。

- 0段階:緊急資金3〜6か月分を先に確保する。

- 1段階(出発点):給料の20%(6日分)= 50/30/20。

- 2段階(標準):老後分を含め15%以上を自動振替で取り分ける。

- 3段階(加速):収入が増えたら生活費を据え置き、増加分の大部分を貯蓄へ → 貯蓄率30〜50%へ。

3段階の肝は、ライフスタイル・クリープ(収入が増えると支出も一緒に膨らむ現象)を防ぐことです。昇給したからと車のグレードから上げてしまえば、貯蓄率は一生横ばいのままです。

そして全体にかかる最も重要な注意点。高金利の借金返済は、どんな貯蓄よりも優先です。年15%の利息を払いながら年5%の期待利回りに投資するのは、底の抜けた桶に水を注ぐようなものですから。どの借金を先に返すべきかは良い借金と悪い借金を見分ける4つの基準を参考にしてください。

おわりに:答えは比率ではなく「先に取り分けて自動化する」

OECDの家計純貯蓄率は、国によってマイナスから二桁まで大きく異なります。つまり平均は基準になりません。 自分の目標に合わせて、自分で決めるのです。

要点整理:

- 貯蓄は「残すもの」ではなく「先に取り分けるもの」(pay yourself first)

- 0番目は緊急資金3〜6か月、その次は高金利の借金

- 出発点は20%(6日分)、老後を含め15%以上を自動化

- 貯蓄率の10ポイントの差が、引退時期を数年〜十数年変える

- 成功の鍵は意志ではなく自動振替

- 5年遅れるごとに必要な貯蓄率が5〜9ポイント上がる(25歳17% → 35歳27% → 45歳43%)

今日、給料からたった1日分でも先に取り分けて、自動振替を設定してみてください。未来のあなたが、ほかのどんな決断よりも感謝してくれるはずです。

よくある質問

貯蓄率は何%から始めればよいですか?

50/30/20ルールの20%が最も広く使われる出発点です。ただしこれは「正解」ではなく「最低限の出発点」なので、収入・生活費・目標・年齢に応じて上下に調整してください。

老後のためにいくら貯蓄すべきですか?

フィデリティをはじめ多くの資産運用会社が示す一般的な目安は、20代半ばから早めに始める前提で、収入の約15%を老後用に(雇用主のマッチング拠出を含む)貯めることです。始めるのが遅れるほど、必要な貯蓄率は急に上がります。

緊急資金と貯蓄、どちらを先にすべきですか?

緊急資金が0番目です。生活費(必需支出ベース)の3〜6か月分を現金性資産で先に確保してから貯蓄率を上げましょう。収入が不安定な場合や一馬力の家庭なら、6か月以上が安全です。

貯蓄率を上げると、どれだけ早く引退できますか?

Mr. Money Mustache(2012)モデル(実質利回り5%、取り崩し率4%を前提)では、貯蓄率10%で約51年、50%で約17年かかります。貯蓄率を10ポイント上げるだけで数年〜十数年短縮される非線形の効果があります。ただし単純化された思考の道具であり、正確な予測ではありません。

投資と借金返済はどちらを優先すべきですか?

高金利の借金返済は、どんな貯蓄・投資よりも優先です。年15%の利息を払いながら年5%の期待利回りに投資するのは、底の抜けた桶に水を注ぐようなものだからです。